Бизнес-план по открытию банка

Содержание:

Производство

Как сделать свой бизнес с минимальными вложениями, если ваш выбор – производство? Совсем с нуля это вряд ли получится, т.к. для производства уже требуется сырьё, инструменты, оборудование. В первую очередь это идеи домашнего производства:

- сувениры, аксессуары, бижутерия;

- мыло и шарики для ванн;

- сельхозинструмент,

- мягкие игрушки;

- деревянные и плетеные изделия;

- предметы быта и декора;

- вязаные вещи;

- сумки и другие кожаные изделия;

- ширмы и шторы на заказ;

- открытки и шкатулки ручного производства;

- рекламные конструкции;

- букеты из конфет и игрушек;

- фотопечать на одежде;

- выращивание грибов, цветов, овощей, фруктов, ягод.

Если вы не представляете, как построить свой бизнес с нуля, потому что в выбранной нише не обойтись без помещения и оборудования, то изучите возможность получить необходимое в лизинг с условием оплаты произведённой продукцией.

У вас есть работающая идея производства востребованного товара или даже патент на изобретение? Обратитесь к бизнес-ангелам или к венчурным инвесторам. Составьте коммерческое предложение с расчётами расходов и окупаемости и разместите его на досках объявлений и специализированных форумах. Если идея действительно стоящая, и для её реализации требуются только деньги, то вы обязательно их найдете.

Подведем итоги: с чего начать свой бизнес с нуля, если свободных средств на него пока нет, но вы готовы вложить время, усилия, использовать личное имущество и знакомства?

- Решите, какая сфера привлекает вас больше всего и выберите несколько подходящих идей.

- Станьте участником тематических групп в соцсетях, в них много как примеров неудач, так и вдохновляющих историй. Когда выбранную вами дорогу уже кто-то прошел, со стороны проще увидеть ошибки в реализации идеи и её скрытый потенциал.

- Давайте рекламу услуг и товаров на бесплатных каналах, например, в местных газетах и досках объявлений. Сами звоните по объявлениям клиентов или покупателей.

- Без финансового запаса, как минимум, на полгода не стоит уходить с работы, поэтому выбирайте такую деятельность, которая потребует от вас не более 20 часов в неделю. В круглосуточном режиме вы продержитесь недолго, плюс пострадает качество выполнения ваших трудовых обязанностей.

- Привлекайте к своему делу членов семьи, друзей, приятелей, единомышленников с условием оплаты их труда в случае успеха.

- Не задерживайтесь долго на позиции фрилансера-одиночки, вкладывайте полученные деньги в развитие, нанимайте работников, входите в партнёрства.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов

Поэтому важно внимательно ознакомиться с договором перед подписанием.

Пролонгация позволяет продлевать вклад автоматически

Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

- приходно-кассовый ордер с подписью и печатью кассира ;

- договор об открытии банковского счета, куда будут начисляться проценты ;

- банковская карта (опционально) ;

- платежное поручение (если средства переводятся по безналу).

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

- — договор банковского обслуживания ;

- чек, если при операции использовался банкомат ;

- сохраненный интернет-документ с пометкой «исполнено», «оплачено» и т.д. – если вклад был открыт в онлайн-режиме.

Требования к заёмщику

Описанную линейку кредитов банк оформляет ИП и юридическим лицам с годовой выручкой не более 400 млн рублей. Общие требования к заёмщику:

- резидент РФ

- возраст не более 70 лет на дату окончания кредита (для ИП)

- срок ведения хозяйственной деятельности: торговля не менее 3-х лет, 12 месяцев для сезонных видов деятельности, 6 месяцев для остальных

Кроме этого у фирмы не должно быть долгов по налогам, открытого судебного производства и процедуры банкротства.

Каждую компанию банк оценивает индивидуально, рассматривая финансовые показатели, сферу деятельности, наличие основных средств, кредитную историю. Исходя из этого банк принимает решение, какую установить процентную ставку и лимит, а также давать кредит или нет.

Если речь идёт об ИП, то банк станет рассматривать не только финансовые показатели фирмы, но и самого предпринимателя как физическое лицо: дополнительные доходы (если они есть), наличие собственности, семейное положение, долговую нагрузку и кредитную историю.

У юридических лиц часто поручителем становится директор. Банк его будет рассматривать точно так же. Если по каким-то причинам директор не проходит как поручитель, то можно воспользоваться другим обеспечением: гарантией, залогом, поручительством других юридических или физических лиц.

Ресторанные формальности: без чего не обойтись

Помимо регистрации вашего предприятия, о котором нужно будет поставить в известность не только налоговые органы, но и ряд других инстанций, вам понадобится:

- Подобрать оптимальное помещение на 100-200 кв. м и район, в котором оно будет располагаться (эти факторы могут сыграть важную роль в успехе вашего бизнеса)

- Тщательно перепланировать помещение (если это требуется), а также сделать в нем ремонт так, чтобы в зале были и уединенные места для шумных компаний и влюбленных пар, и просто общая площадь

- Подвести все необходимые коммуникации – канализацию, вытяжку, водопровод

- Установить системы кондиционирования и вентиляции

Когда вы завершите эти работы, приступайте к получению всех необходимых разрешений. Главное, что нужно, чтобы открыть ресторан, – это получение разрешения от санстанции (она проверит, как вы будете хранить и готовить продукты, и соответствуют ли помещения ресторана санитарным нормам, а также выдаст разрешения на работу вашим сотрудникам). Кроме того, обязательно пройдите согласования в пожарном надзоре, который должен решить, насколько ваше помещение безопасно для посетителей и работников. И, конечно же, вам нужно будет получить лицензию на продажу спиртных напитков, если вы намерены их продавать.

Для чего нужен иностранный счет

Иметь банковский счет за границей довольно удобно. Преимуществ владелец способен назвать массу: оплата поездок, учебы и любых покупок в иностранных магазинах, открытие ипотечного кредита или ведение бизнеса за бугром.Зарубежный счет может и просто приумножать деньги, ведь многие иностранные банки платят более высокие проценты по вкладам, чем российские. Осталось найти, какие именно.

Принято считать, что:

- иностранные банки отличаются надежностью и безопасностью;

- в случае банкротства банка вам гарантируют возвращение ваших денег полностью;

- банки практически не вмешиваются в дела своих клиентов.

Ну да, спектр услуг иностранных банков широк и разнообразен, сильно завися от страны.

Однако что из этого правда? 1. За рубежом вы можете открыть мультивалютный счет, чтобы экономить на валютных транзакциях. 2. Зарубежный счет обезопасит вас от российских передряг, будь то девальвация рубля, ужесточение валютного контроля или прочие подобные неприятности.Однако от зеркальных неприятностей (в стране, где располагается ваш заграничный банк) вы не застрахованы.

Финансовая сторона вопроса

Сколько стоит открыть собственный банк не по франшизе, а с нуля? Первоначальный капитал — полмиллиарда рублей. 5 млн евро необходимы для открытия лицевого счёта коммерческого банка — это обязательное требование, без которого не выдадут лицензию. На начальном этапе большие суммы уйдут на оплату госпошлин, аренду помещений, найма людей для работы, первоначальных взносов на рекламу и многое другое.

Бизнес окупается за 5–10 лет — довольно высокий показатель среди всех сфер. Успех предприятия зависит от многих факторов, в частности:

- конкуренции в регионе;

- профессиональности руководителя и работников;

- финансовой стабильности в стране.

Условия обслуживания накопительных счетов

Согласно требованиям программы, клиент размещает деньги на депозите для увеличения сбережений. После окончания срока действия договора накопления возвращают гражданину с начисленными процентами. Снять наличные можно в банкомате либо кассе банка. Разрешен перевод денег со счета в другую финансовую организацию либо открытие нового депозита в ФК «Открытие».

Страховка средств

Денежные накопления, которые размещают в банке, застрахованы государством. Поэтому при возникновении форс-мажора сбережения и начисленные проценты будут возвращены клиенту. Однако размер страхового вознаграждения ограничивается 1,4 млн руб. При расчете возвратной суммы учитывают деньги по всем банковским продуктам (картам, расчетным, накопительным счетам и т.д.).

Денежные накопления банка застрахованы.

Денежные накопления банка застрахованы.

Ставки по рублевому вкладу

Размер прибыли по вкладу в рублях определяется согласно сроку хранения и рассчитывается при каждом довнесении денег. При неполном календарном месяце на размещенные средства процент не начисляется. Для программ на 1-2 месяца действует ставка в 2%, на 3-5 месяцев — 3%, на 6-11 месяцев — 4%.

Как пополнить счет

Пополнить сбережения можно с помощью мобильного банка:

- Перейти в подраздел программы «Мои деньги».

- Выбрать источник пополнения, сумму и кликнуть на «Далее».

- После проверки внесенных сведений нажать на пункт «Перевести».

В программе можно настроить автоплатеж по шаблону, просмотреть историю платежей.

Этапы внесения средств через интернет-банк:

- Перейти в подраздел «Мои продукты».

- Выбрать подходящую вкладку.

- В разделе «Пополнить» указать источник перевода денег.

- В графы ввести сумму перевода.

- После проверки данных подтвердить платеж.

В программе можно настроить шаблон, автоплатеж, заказать электронный чек.

Для внесения денег в отделении банка предъявляют паспорт или иное удостоверение личности. Размер минимального платежа для валютных программ составляет 5 долларов или евро. Комиссионной платы за довнесение накоплений не предусмотрено.

Снятие наличных

Снять деньги можно в мобильном и интернет-банке. В программах выбирают требуемую сумму, указывают источник перевода, после проверки данных нажимают кнопку «Перевести».

Доступно снятие денег в банковском отделении. Потребуется предоставить паспорт или иной документ для подтверждения личности. С помощью карты можно снять деньги в банкомате.

Закрытие счета

Закрывают счет с помощью интернет-банка. В подразделе «Счета» выбирают требуемую программу, указывают источник перевода остатка на счете. Действие подтверждают пришедшим на телефон СМС-кодом. Доступно проведение операции и в мобильном приложении.

Для завершения действия накопительной программы предоставляют паспорт, оформляют заявку у специалиста в отделении банка. Накопления забирают в кассе. При снятии большой суммы рекомендуется записаться на прием в банковское отделение заранее и указать размер накоплений.

Оснащаем отделения

Важным финансовым и организационным моментом будет приобретение оборудования. Учитывайте, что вам придется приобрести мебель для сотрудников подразделений и посетителей, а также специальное оснащение в необходимом количестве. В этот перечень войдет следующая аппаратура:

- счетчики купюр;

- сейфы;

- POS-терминалы;

- кассовое оборудование;

- аппараты сортировки банкнот;

- терминалы для оплаты;

- оснащение для проверки подлинности купюр.

Само собой, потребуется приобрести компьютеры с лицензионным ПО, несколько мини-АТС, телефоны, принтеры, сканеры и некоторую другую оргтехнику. На этом этапе заложите в план расходов около 2 000 000 рублей на полноценное оснащение всех отделений.

Где взять деньги?

Наверное, ключевым является вопрос, где взять необходимую сумму на реализацию своих замыслов. Получение разрешений, аренда офиса, покупка банковского оборудования, затраты на рекламу, выплата заработной платы сотрудникам, обслуживание банковского оборудования – все это требует определенных затрат.

Основной вариант – привлечение инвесторов к проекту. Но для этого не обойтись без четкого бизнес-плана, понимания структуры бизнеса и оптимизации бизнес процессов в банке, умения доказать перспективность проекта и преподнести эту информацию.

Запасной вариант – кредит в банке. Но это возможно только при наличии за душой дорогостоящей недвижимости, которая сможет выступить в качестве залога.

Какой штат сотрудников нужен в банке?

Найти подходящий персонал достаточно сложно, хотя рынок труда переполнен специалистами. Это должны быть люди – профессионалы своего дела с безупречной репутацией. Из стандартных отделов в банке должны быть:

- Кредитный отдел.

- Отдел ревизии.

- Планово-экономический и бухгалтерский отдел.

- Депозитный отдел.

- Отдел по управлению кредитными операциями.

- Отдел по международным финансовым операциям.

- Операционные отделы и пр. в зависимости от спецификации банка.

Квалифицированный персонал стоит дорого. Люди, имеющую хорошую квалификацию, являющиеся профессионалами своего дела однозначно будут окупать вложения в себя. Каким бы ни был хорошим банк, все зависит от качества набранного персонала. Согласно опросам, клиенты готовы обслуживаться в банке даже с не совсем дешевыми тарифами или выгодными условиями, только при условии, что им нравится персонал.

Таким образом, открытие нового банка является сложной и затратной процедурой, требующей тщательной подготовки и определенных знаний и опыта. Это один и самых дорогостоящих видов бизнеса, который на начальном этапе требует колоссальных финансовых вливаний. Сейчас в России работают более пяти сотен банков, конкуренция огромная и клиентов уже мало, чем можно удивить. Для создания прибыльного банка нужно выбрать подходящую нишу, которая может вывести в прибыль.

Бесполезно

4

Занятно

5

Помогло

6

Маркетинговый план

Говоря о том, как открыть свой банк с нуля в России нельзя упустить такой важный элемент, как рекламная кампания. Разработку стратегии необходимо поручить опытным специалистам, которые знают, как необходимо привлекать клиентов.

Задачи у рекламной кампании, следующие:

- Создать узнаваемый бренд.

- Заставить потенциальных клиентов верить в надежность и качество услуг.

- После создать обширную клиентскую базу.

- Создать положительное впечатление об открывшемся заведении.

Для этого можно применить такие рекламные ходы:

- Разработать цепляющий, запоминающийся логотип и название.

- Разместить наружную рекламу – вывески, баннеры, рекламные щиты по городу.

- Создать собственный сайт и заняться его продвижением в интернете.

- Создать бонусные, дисконтные программы для будущих клиентов.

- Разработать мобильное приложение для удобства пользователей.

- Также можно выступать спонсором различных спортивных и культурных мероприятий, чтобы сделать бренд узнаваемым.

Расчётный счёт

Закон «Об обществах с ограниченной ответственностью» не обязывает коммерческие организации проводить платежи через расчётный счёт. Но на практике деятельность ООО в 2019 году без этого инструмента безналичных платежей невозможна.

В последние годы уровень расчётно-кассового обслуживания заметно вырос. Банки предлагают не только выгодные тарифы на ведение счёта, но и его бесплатное открытие, подключение к онлайн-расчётам, дополнительные бонусы от партнёров. Счёт можно зарезервировать заранее или вызвать менеджера для оформления документов в офис ООО.

При небольших оборотах стоимость РКО для малого бизнеса составит чуть более 1000 рублей в месяц. А если открыть расчётный счёт в рамках акций, проводимых банками, то расходы будут ещё ниже.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

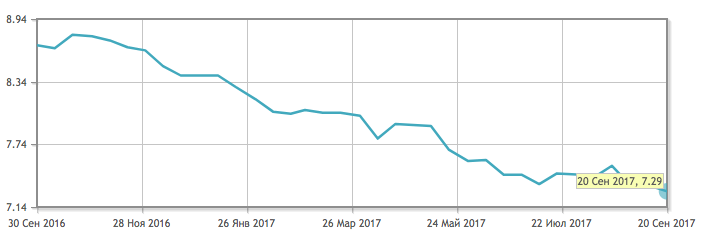

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

- Срочные вклады ;

- Вклады до востребования.

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

- Сберегательный. Пополнение и частичное снятие по таким вкладам запрещены. По таким депозитам ставки, как правило, самые высокие.

- Накопительный. В течение срока действитя вклада возможно его пополнение. Подходят для накопления на определенную крупную покупку, например.

- Расчетный (универсальный). Более гибкий вариант депозита, позволяющий вкладчику активно распоряжаться своими средствами. Расчетные вклады могут быть расходно-пополняемыми или расходными.

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Важно понимать, с какой целью вы открываете счет. Самое главное — правильно подобрать основные параметры (максимальная прибыль и удобство условий)

Также обратите внимание, есть ли плата за обслуживание, какие дополнительные возможности предоставляются (дебетовая карта для доступа, комфортный интернет-банк и т.д.)

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

- Заполняем бланк идентификации клиента ;

- Оформляем карту образца подписей, она передается на хранение в картотеку банка. В будущем все подписи будут идентифицироваться по этой карте ;

- Подписываем договор, обязательно изучив все условия ;

- Подписываем приходно-кассовый ордер (при внесении наличных средств), или же платежное поручение (если деньги переводятся по безналу) ;

- Оплата комиссии (если она предусмотрена тарифами) ;

- Вносим денежные средства в кассе;

- Получаем все документы, которые подтверждают факт зачисления денег.

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Маркетинг

В развитых странах банки оказывают клиентам порядка 300 видов услуг. Российские предлагают заметно меньший список. Преимущественно в него входят:

- сберегательные счета;

- размещение займов;

- кредитование;

- операции на денежном рынке;

- депонирование средств;

- закладные операции;

- чековый клиринг;

- кассовое обслуживание;

- ведение расчетных счетов;

- услуги инкассации;

- зарплатные проекты.

Чтобы заинтересовать и привлечь клиентов банки предлагают им персональные продукты, активно используя данные своих персонифицированных баз. Самые перспективное направление развития банков на сегодняшний день направления услуг — это широкое внедрение информационных технологий.

Каждый банк должен иметь свой сайт с калькулятором стоимости банковских услуг, расчета кредитов по ипотеке, автокредитов с возможностью подать заявку прямо на сайте. Особенно большое значение имеет развитие Интернет-банкинга и мобильных приложений. Предлагая новые виды услуг в сети, банк формирует целый сегмент «сетевых» клиентов. Растет популярность бесконтактных платежей.

Чем проще получить услугу, тем она привлекательнее для пользователей. Маркетинговая стратегия банков развивается в направлении не только ориентации потенциального клиента на свои продукты, но на его запросы и реальные потребности. Это требует постоянного и тщательного изучения рынка, анализа меняющихся предпочтений потребителей банковских услуг.

Какие лицензии нужны?

Все банковские операции проводятся только при наличии у банка соответствующих лицензий. В каждой лицензии указаны операции, которые может проводить банк, включая валюту операции. Для валюты, отличной от рубля, нужно получать отдельную лицензию.

Решение о предоставлении лицензий оглашается только после того, как новый банк предоставит все нужные документы в срок и без замечаний. Если ответ ЦБ будет положительным, то у новоиспеченных владельцев банка есть месяц, чтобы оплатить заявленный уставный капитал. В противном случае процедуру согласования придется проходить еще раз, а это снова, как минимум полгода.

Для внесения средств ЦБ открывает коррсчет. Как только сумма поступает в полном объеме, в течение 3х дней ЦБ выдает лицензии.

Для совершения всех видов операций лицензия нужна генеральная. Для этого владельцы должны внести УК не менее 900 млн.р. Если кто-то подумает, что на этом финансовые вливания окончены, то это не так. Новый банк должен создать резервные фонды, классифицировать свои активы, соблюдать нормативы ЦБ и его требования к ведению бизнеса.

Кого нанимать из персонала?

Один из наиболее важных и сложных вопросов – наем персонала. На первое время для кассовых расчетов можно брать выпускников финансовых вузов и допускать их к работе после прохождения стажировки и обучения.

На более серьезные должности желательно принимать людей с опытом работы. Вам понадобится управляющий (возможно, заместитель), начальники отделов банка (по работе с клиентами, СБ, кредитный отдел и так далее), специалисты, 2-3 бухгалтера, референты и так далее.

Сначала можно обойтись 10-20 сотрудниками. Со временем штат придется расширить.

Нельзя забывать, что персонал необходимо обучать, что приведет к дополнительным расходам – от 100 000 рублей в год.

Средняя заработная плата сотрудников банка – от 20 000 рублей в месяц.

Таблица общего количества банков в разрезе Федеральных округов России

Необходимые затраты и возможные источники

По подсчетам специалистов, для открытия собственного банка нужен стартовый капитал в сумме минимум 300 миллионов рублей. Кроме того, около 200 миллионов будет потрачено на помещение, наем персонала и другие организационные нужды. Выходит, что вам понадобится минимум 500 миллионов рублей для открытия собственного банка с нуля.

В будущем за счет собственных средств будут осуществляться вложения, и долгосрочные активы. К собственным средства относят:

- Уставной капитал предприятия

- Специальный и резервный фонд

- Резерв для страховки

- Добавочный капитал

- Прибыль, которая не была распределена в течении года.

Заключение

Прошлая популярность банков Швейцарии, Кипра, Германии, Австрии по причине их «полной конфиденциальности» канула в лету. Сейчас все мировые финансовые организации обмениваются информацией. Наличие у вас счета в иностранном банке больше не является тайной для нашей налоговой. А вот для вас это дополнительные расходы, связанные с оплатой его содержания. Это трата времени на предоставление информации о счете и движениях средств в налоговую инспекцию и т.п. Поэтому, прежде чем открывать счет, рассчитайте все расходы, связанные с его наличием. Подумайте, действительно ли он вам нужен.

Не забывайте также подписываться на сайт наших партнеров Finance Girl, если вам интересна темма иностранных инвестиций и заработка в валюте.