Онлайн-касса: как снять ее с учета

Содержание:

Зачем снимать ККМ с учета: обязательно ли это нужно

Необходимо обязательно снимать ККМ с учета, иначе можно получить крупный штраф!

В ФЗ №54 чётко прописано, что пользоваться контрольно-кассовыми машина (сокр. ККМ) могут ИП и юр.лица, занимающиеся коммерческой деятельностью и рассчитывающиеся с клиентами в наличной и безналичной форме.

Нужно снимать кассу с учёта в налоговой инспекции независимо от причины, побудившей собственника прекратить им пользоваться. В базе данных налоговиков есть сведения о каждом ККМ и фискальном регистраторе, применяемом юридическими и физическими лицами. Законом установлено, что аппараты должны проходить регулярное техобслуживание. Плюс, нужно вовремя заменять старый ЭКЛЗ (блок памяти, в котором хранятся сведения обо всех операциях) на новый.

Если не снять кассу с учёта и продолжить ею пользоваться, есть риск получить крупный штраф при внезапной проверке налоговой. Инспектора периодически проверяют, правильно ли выдают чеки при покупке товаров и услуг.

Больше всего этому риску подвержены ИП, поскольку выйти на них напрямую инспекторам проще всего (при регистрации в ИФНС они указывают своё фактическое место проживания). Хуже всего, если владелец бизнеса или представитель не сможет объяснить сотрудникам налоговой, где находится ККМ, которая зарегистрирована за конкретной фирмой или индивидуальным предпринимателем.

Кто обязан применять ККМ

Порядок использования контрольно-кассовых приборов подробно изложен в пятьдесят четвертом Федеральном законе. Согласно этому документу, подобные машины обязаны использовать все субъекты предпринимательства, использующие безналичную и наличную форму расчета с клиентами или контрагентами.

С помощью контрольно-кассовых приборов осуществляются операции по приему и выдаче денежных средств клиентам

Важно отметить, что действующее законодательство обязывает предпринимателей использовать этот вид техники при оформлении возврата товара. В вышеупомянутом законе приведен полный список различных ситуаций, в которых предпринимателям необходимо использовать ККМ

Заполнение заявления о снятии с учета ККМ в 2021 году — пошаговая инструкция

Также ИП надо будет подать в инспекцию грамотно составленное заявление (по форме КНД 1110021).

Шаг 1. Внесение сведений в поля титульника

При внесении данных в титульный лист ИП должен указать свой ИНН и код инспекции — 4 знака (например, 6165 и 6166).

Затем надо заполнить код — ОКВЭД, в соответствии с родом занятий ИП. Значение этого кода указано в ЕГРИП. Далее нужно написать личный номер телефона

Пункт «Заявление предоставлено»: предпринимателю надо написать цифру «3».

Если ИП подает заявление не сам, а через своего представителя, то надо будет написать об этом в отведенных полях.

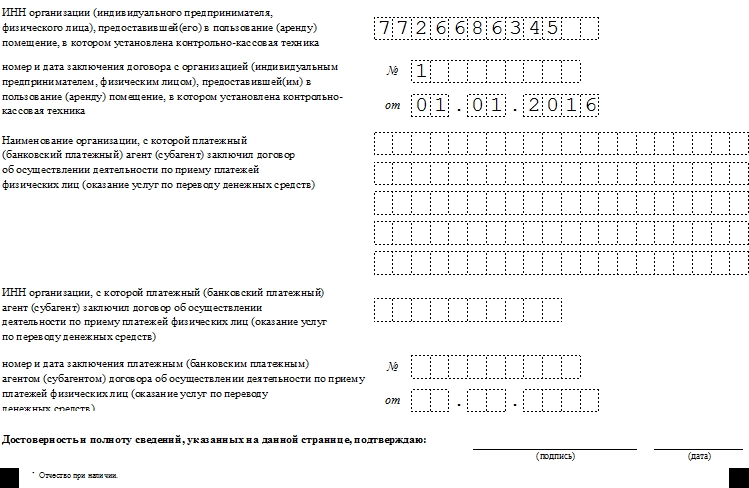

В конце страницы ИП должен указать сведения о кассовом оборудовании – вся информация об устройстве имеется в регистрационной карте (ЭКЛЗ, номер ККМ).

Шаг 2.Внесение данных в «Раздел №1» — лист 2

В этом разделе надо указать информацию о кассе.

Строки 010-050: ИП должен написать серию, учётный номер, модель и год выпуска кассы.

Строка 060: ИП должен оставить эту графу пустой.

Строка 070: предприниматель должен написать номер ленты — ЭКЛЗ и сделать подсчет количества его цифр (за исключением первой).

Номер можно найти под штрих-кодом на техпаспорте кассы.

Строка 080: в этом поле ИП осуществляет заполнение регистрационного номера ЭКЛЗ. Эту информацию можно найти на дополнительном листе к техпаспорту оборудования.

Строка 090: нужно написать цифру «2», а в строках 100-120 не надо указывать никаких данных, если у ККМ нет платежного терминала.

Строка 130-150: ИП должен взять информацию из договора техобслуживания кассы.

При заполнении полей налогоплательщик указывает номер договора на титуле, а индивидуальный налоговый номер (ИНН) и срок действия — на крайнем листе.

Строка 160-180: сведения о 2 номерах марки кассовой пломбы. Его можно увидеть на оборудовании (сверху ККМ указан индивидуальный номер, а снизу — учетный).

Затем надо найти голограмму (номер из 7 цифр) с техобслуживанием. На них ИП может найти сведения о номере, дате изготовления кассы.

Кроме этого, на технике указаны сокращения — ГР (госреестр) и СО (обслуживание в техносервисе).

Шаг 3. Внесение сведений в «Раздел 2» — 3 лист

На крайнем листе надо заполнить информацию о месте нахождения кассового оборудования. Причем, если касса работала в арендуемом офисе, то нужно заполнить сведения об арендном договоре.

Если рабочая комната находится собственности ИП, то сведения о договоре указывать не нужно.

Также предприниматель должен указать индивидуальный налоговый номер (ИНН) на верхних полях листов.

Если ККТ работает в автономном режиме

Если предприниматель работает в деревне, поселке или иной местности (с населением не более 10 тыс. человек), отдаленной от сетей связи, он может использовать ККТ в автономном режиме. Список таких населенных пунктов утверждает региональная власть и публикует на своем сайте.

Суть автономного режима в том, что аппарат записывает все операции на фискальный накопитель, но не передает их в налоговую службу, так как не подключен к интернету. Как закрыть ИП с автономной кассой? Когда фискальный накопитель будет закрыт, данные с него следует передать в ФНС. Это может быть сделано несколькими способами:

- физически передать ФН в ИФНС. Данные считают, подключив накопитель к компьютеру, а затем вернут;

- считать данные в центре технического обслуживания и записать их на цифровой носитель и направить их через сайт ФНС в электронном виде.

Снятие кассы с учета по решению налоговой

Есть ряд ситуаций, когда ИФНС по собственному решению может снять ККТ с учета:

- Была выявлена ККТ, не отвечающая нормам Закона от 22.05.2003 No 54-ФЗ. После ее снятия с учета допускается новая регистрация, однако требуется устранить нарушения (п. 15 ст. 4.2 Закона от 22.05.2003 No 54-ФЗ). Требуется в течение 30 дней с момента снятия с учета доставить в ИФНС накопитель фискальных данных, чтобы с него считали сведения.

- ИП или ООО ликвидируется (п. 18 ст. 4.2 Закона от 22.05.2003 No 54-ФЗ).

- Кассовая техника имеет истекший срок ключа накопителя фискальных сведений. В ФНС требуется передать полный набор сведений, хранящихся в накопителе, если они не были доставлены в службу при снятии ККТ с учета. На это отводится 60 дней с момента снятия с учета. При наличии повреждений накопителя требуется передать его на экспертизу, в экспертном заключении которого можно быть указано, можно ли считать данные. При положительном ответе требуется передать сведение в течение 60 дне. При отрицательном заключении в инспекцию не потребуется ничего передавать. Все это прописано в пункте 16 статьи 4.2 Закона от 22.05.2003 No 54-ФЗ.

Если ИФНС снимает ККТ с учета по собственному решению, то для направления карточки ей отводится 5 рабочих дней.

Шаг 1. Подача заявления с приложенным отчетом о закрытии ФН

Снять с учета онлайн-ККТ можно посредством подачи заявки в ближайшее отделение налоговой:

- В бумажном формате по форме соответственно распоряжению ФНС от 29.05.2017 No ММВ-7-20/484;

- В электронной виде в кабинете ККТ. Заявке присваивается дата подачи, приравненная ко дню заполнения формы в кабинете.

Формирование документа осуществляется не позже дня, следующего за днем:

- Передачи ККТ стороннему лицу;

- Обнаружения утраты или хищения ККТ.

Эти правила прописаны в пунктах 1 и 5 статьи 4.2 Закона от 22.05.2003 No 54-ФЗ.

Заявление – это документ, в который включаются такие сведения:

- ФИО предпринимателя либо наименование организации полностью;

- ИНН;

- Серийный номер и модель ККТ;

- Сведение об утрате либо хищении.

Это прописано в пункте 6 статьи 4.2 Закона от 22.05.2003 No 54-ФЗ.

Сопроводительным документом к заявке должен быть отчет о закрытии накопителя фискальных данных. При утрате или хищении допускается не прилагать такой отчет. Выход из строя накопителя в результате заводского брака или наличия подтверждения от производителя о том, что с него невозможно считать данные, тоже являются достаточным основанием для отсутствия отчета.

Данные, изложенные в заявке о снятии ККТ с учета, информация о закрытии накопителя передается в ФНС в электронном формате посредством:

- Оператора фискальных данных;

- Кабинета ККТ.

С 4 февраля 2020 года действует новый формат заявки о снятии ККТ с учета, он регламентируется приказом ФНС от 04.02.2020 No ЕД-7-20/69. В рамках автоматизированной системы ФНС старый формат поддерживался определенное время, чтобы дать всем возможность перейти на новый. Для подписи электронного документа используется усиленная квалифицированная подпись. В пункте 10 статьи 4.2 Закона от 22.05.2003 No 54-ФЗ прописано, что датой подачи заявки признает деть ее сохранения в кабинете.

Когда нужно снимать с учета ККМ

Помимо обязательств по применению ККТ, федеральный закон №54 также регламентирует механизм постановки и снятия кассовой техники с учета. Согласно закону, Вам следует обратиться в ФНС для снятия ККТ с учета в случае:

- Кассовый аппарат продан. В случае, если Вы реализовали собственный кассовый аппарат, его следует снять с учета, после чего фирма-покупатель обязана оформить технику на себя;

- Истек срок амортизации ККТ. Для каждой модели кассовой техники устанавливается собственный срок полезного использования. В месяце, следующем за периодом истечения срока амортизации (100% износ), единица техники должна быть снята с учета;

- ИП (юрлицо) прекратил свою деятельность. В данном случае речь идет не о временном перерыве в деятельности, а о полном ее прекращении (ликвидация, реорганизация, закрытие ИП, прочее). Если у Вас на руках имеются документы о закрытии ИП (ликвидации юрлица), то Вам необходимо обратится в ФНС о снятии с учета техники, которая числилась за субъектом хозяйствования;

- Кассовый аппарат заменен на другую модель. Если в силу тех или иных причин Вы решили сменить ККМ на другую единицу технику (например, на более новую модель), то старый аппарат Вам следует снять с учета в установленном порядке. Также процедура снятия с учета предусмотрена для случаев замены неисправной техники на рабочую (неисправная ККМ снимается с учета, новый аппарат регистрируется на организацию);

- ККТ украдена. Обязательная процедура в случае хищения ККТ – снятие с учета кассовой машины. Основанием для снятия является справка, выданная органами МВД о том, что ККТ находится в розыске;

- Иные причины, по которым дальнейшее использование ККТ является невозможным. В процессе ведения деятельности у субъекта хозяйствования могут возникнуть иные ситуации, в связи с которыми использования ККМ не представляется возможным. При наличии объективных причин и подтверждающих документов организации/ИП следует обратиться в ФНС для снятия ККТ с учета.

Пошаговое снятие ККМ

Если онлайн-касса снимается с государственного учета ФНС самим хозяйствующим субъектом, следует придерживаться определенного порядка действий, предусмотренного нормами действующего законодательства.

Последовательность и состав этапов не могут нарушаться владельцем (пользователем) устройства ККТ. Их надлежащее соблюдение имеет решающее значение для успешного выполнения регламентированной процедуры.

Два основных этапа снятия контрольно-кассовой техники с учета:

- Подача соответствующей заявки в налоговую службу. Заявление на снятие составляется по утвержденной форме.

- Принятие (получение) от ФНС специальной карточки, удостоверяющей факт официального выведения аппарата ККТ с государственного (регистрационного) учета.

Подача официальной заявки

Как уже говорилось ранее, соответствующее заявление составляется строго по регламентированной форме и передается в ФНС одним из следующих способов:

- подача онлайн-заявления с помощью опции персонального кабинета налогоплательщика, ранее зарегистрированного на веб-ресурсе ФНС;

- подача заявления через интернет с помощью опции персонального кабинета пользователя онлайн-кассы, ранее зарегистрированного на веб-сайте выбранного оператора фискальных данных (ОФД);

- заявка на бумажном носителе подается путем личного визита (обращения) хозяйствующего субъекта в территориальный офис налоговой службы.

Бланк (образец, форму) соответствующего заявления можно беспрепятственно скачать ниже и заполнить заранее, корректно указав все нужные сведения:

- наименование и ИНН хозяйствующего субъекта;

- модель и заводской номер аппарата;

- указание причины для подачи заявки (хищение/потеря);

- подтверждение достоверности предоставленных сведений (отметка);

- дата, подпись представителя.

Если устройство онлайн-кассы похищено, потеряно или передано иному субъекту хозяйствования, крайним сроком подачи заявки на снятие ККТ с учета считается рабочий день, следующий после дня обнаружения кражи/потери и передачи аппарата.

Если произошла поломка онлайн-кассы, применяется пятидневный срок подачи заявления, отсчитываемый со дня выявления такой неисправности.

Если имеет место выход из строя фискального накопителя или кража/поломка самого аппарата ККТ, составление такого отчета не представляется возможным.

В этом случае можно рассматривать следующие типичные сценарии:

- Если фискальный накопитель нормально функционирует, а сам аппарат ККТ сломался, необходимо извлечь ФН из устройства онлайн-кассы и передать его налоговой службе, составив заявление на бумажном носителе. Специалисты ФНС самостоятельно сформируют необходимый отчет.

- Если ФН вышел из строя, необходимо запросить его экспертизу у изготовителя онлайн-кассы. Если выяснится, что в работе ФН просто произошел сбой, а необходимые данные считать с него все же возможно, последствия сбоя устраняются, отчет о деактивации ФН формируется и направляется пользователем ККТ на протяжении 60 (шестидесяти) дней с момента направления в ФНС заявки на снятие. Если же считать данные без ФНС не получится, ФН передается непосредственно в налоговую службу. Если экспертизой устанавливается невозможность считывания нужных данных, можно не отправлять отчет о деактивации в ФНС.

- Ситуация, при которой ФН похищается вместе с устройством онлайн-кассы, не регламентируется законодательством. Однако пользователю ККТ рекомендуется получить документальное подтверждение произошедшей кражи.

Если онлайн-касса снимается с учета по причине завершения срока полезного использования ФН, личный визит пользователя в налоговую службу является необходимым. Автоматическая блокировка накопителя обуславливает невозможность самостоятельного формирования отчета о деактивации.

Получение пользователем карточки

Налоговая служба оформляет данную карточку на протяжении десятидневного срока, официально отсчитываемого со дня приема соответствующего заявления от хозяйствующего субъекта – пользователя онлайн-кассы.

Если же налоговая служба самостоятельно осуществляет вывод кассового устройства с государственного учета, карточка составляется и направляется владельцу ККТ на протяжении пятидневного срока, отсчитываемого со дня официального снятия.

Как правило, такая карточка формируется в электронном виде (формате) и размещается онлайн – в персональном кабинете пользователя на веб-ресурсе ФНС. Однако можно получить её и на бумажном носителе.

Инструкция заполнения заявления о снятии ККМ с учёта

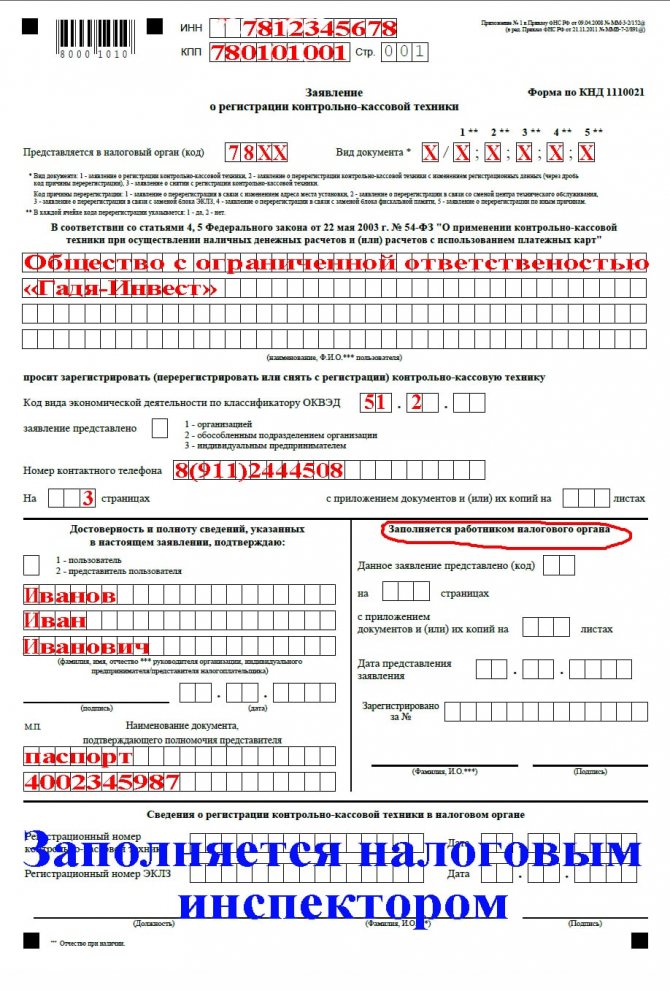

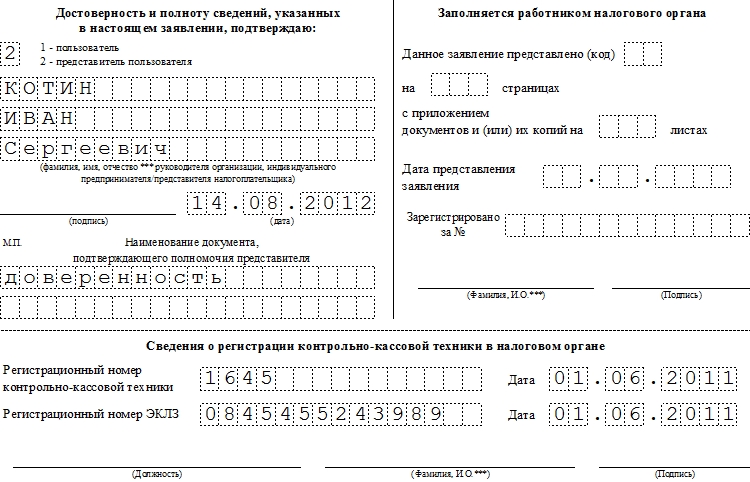

Заполнение титульной страницы

- Сначала в бланк вносятся сведения об организации-владельце кассы: ее ИНН, КПП и цифрой отмечается количество страниц в подаваемом заявлении.

- После этого указывается код налогового органа (можно узнать по телефону в территориальной налоговой инспекции) и вид документа: в нашем случае в первое окошечко ставится цифра 3, а в остальные двойки (подробные пояснения о том, как заполнить эти ячейки стоят отдельным абзацем чуть ниже).

- Затем нужно вписать полное наименование компании, которой принадлежит ККМ (с указанием ее организационно–правового статуса), вид деятельности по ОКВЭД (Общероссийский классификатор видов экономической деятельности – можно найти в учредительных документах или выписке из ЕГРЮЛ).

- Теперь в одиночной ячейке цифрой указывается код заявителя (организация, ее обособленное подразделение или ИП) и далее – рабочий или личный номер телефона (на случай, если у налоговых специалистов возникнут какие-либо вопросы к владельцу ККМ).

Ниже нужно отметить количество страниц в документе.

Вторая часть этой страницы делится на два раздела. Левый заполняется лично владельцем кассы или его представителем. Если заявление подается лично, то в соответствующее окно нужно поставить цифру «1», если нет, то цифру «2». Затем указывается фамилия, имя, отчество лица, заполняющего документ, а также ставится дата заполнения. Если заявление оформляет представитель владельца, ниже нужно указать название и номер документа, на основании которого он действует (как правило, это доверенность).

Правую часть заявления трогать не нужно – всю необходимую информацию сюда впишет специалист налоговой службы.

В самом низу страницу находятся две строки, в которые следует внести регистрационный номер ККТ и ЭКЛЗ и дату их постановки на учет. Эти сведения можно найти в карточке регистрации.

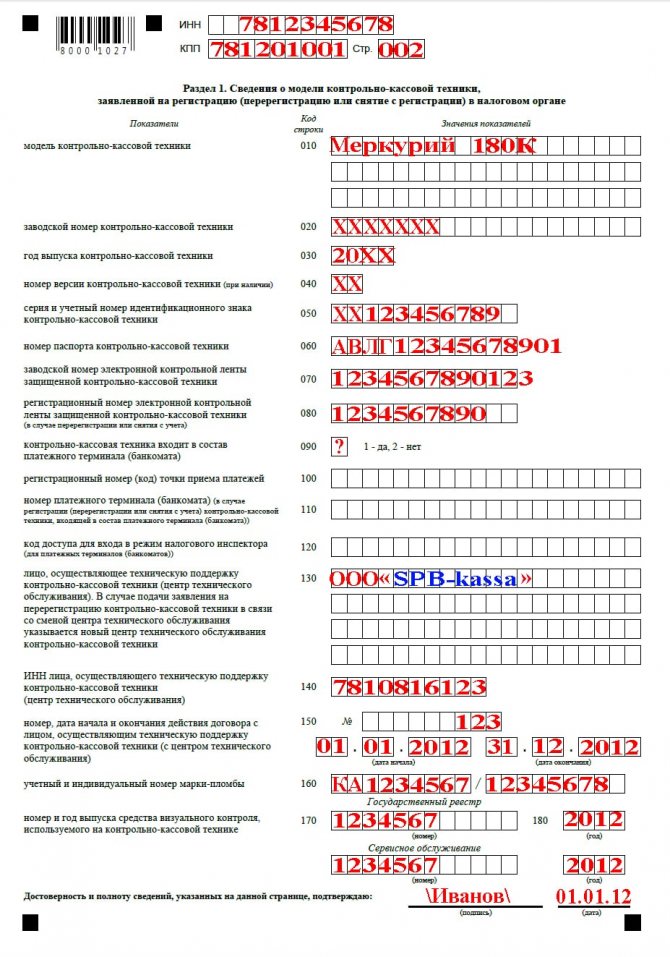

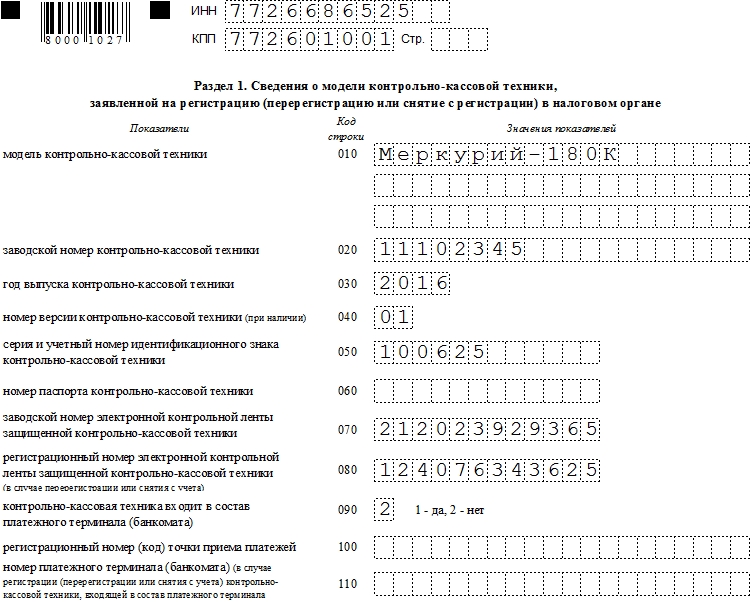

Заполнение раздела 1 заявления о снятии ККМ с учёта

На этой странице указываются все необходимые сведения о контрольно-кассовой технике, подлежащей снятию с учета. В частности в нужных строках здесь надо вписать ее название, год выпуска, присвоенный заводом-изготовителем и номер версии. Всю эту информацию можно найти как в паспорте кассы, так и на ней самой.

Также в паспорте кассовой машины находятся учетный и серийный номер идентификации (на стр. «Сведения о приемке и упаковке»).

Правда, не все кассы имеют эти данные, и если налоговый специалист требует заполнения этих ячеек, придется идентификационный номер докупить.

Строку 060 заполнять не надо, т.к. не существует законодательно утвержденного образца паспорта кассовой техники.

Сведения для ячеек под номером 070 можно взять из паспорта ЭКЛЗ. Здесь нужно отметить то, что цифр в номере больше чем количество клеток в стандартной форме заявления, так что следует просто пропустить первую цифру, а все остальные вносить по порядку. Номер регистрации ЭКЛЗ (электронной контрольной ленты защищённной) находится в паспорте кассы (доп. лист).

В строку под номером 090 ставится цифра «2» (если касса не используется в платежном терминале (ПТ), что вообще, как показывает практика, является редкостью). Точно так же заполняются строки под номерами 100-120 (при установке кассы в ПТ).

Наименование и ИНН компании, обслуживающей ККМ можно найти из договора с ней, как и все остальные сведения, вносимые в строки под номерами от 130 до 150.

Сам кассовый аппарат может дать информацию об учетном и индивидуальном номере марки пломбы, а также о номере и годе выпуска СВК СО и СВК ГР за последний год (они наклеены в виде голограмм, СО расшифровывается как «сервисное обслуживание», ГР – как «государственный реестр»).

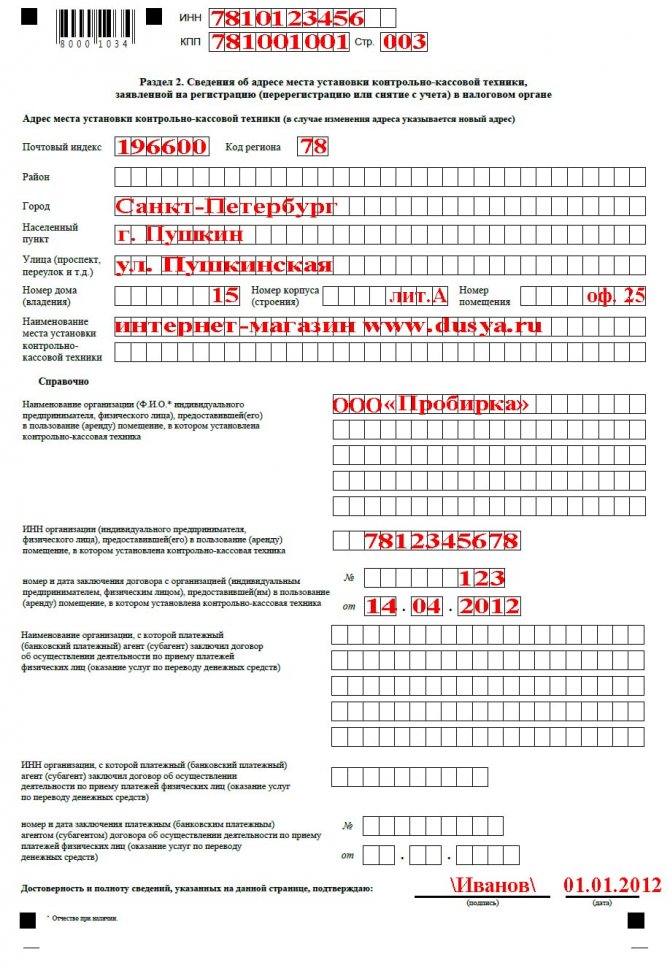

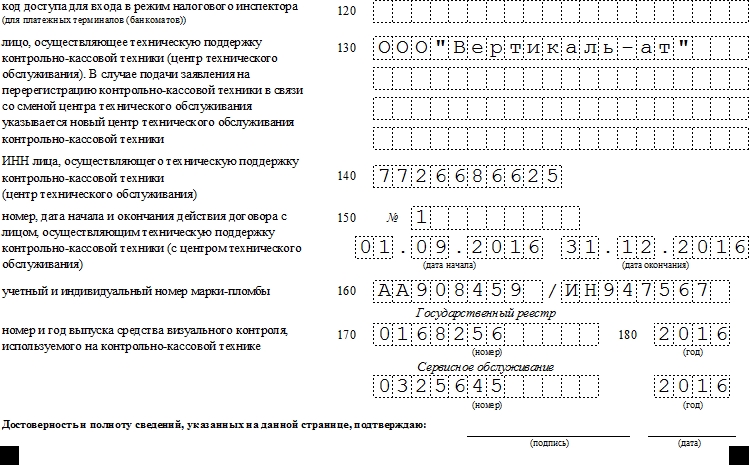

Заполнение раздела 2 заявления о снятии ККМ с учёта

В последнюю страницу документа вносятся сведения о том, где именно была установлена касса, наименование места установки (офис, магазин, торговый отдел, палатка и т.п.), данные об арендном договоре. Если помещение или здание, в котором находится касса в собственности заявления, то, соответственно, строки об аренде нужно оставить пустыми.

Когда налоговики могут снять кассу без оповещения ее владельца?

В действующем законодательстве описаны ситуации, когда сотрудники налоговой инспекции могут снять кассу в беззаявительном режиме. Это может произойти в случае нарушения эксплуатации онлайн-кассы или после истечения срока действия ФН.

Пора менять фискальный накопитель? Оставьте заявку, и наши специалисты осуществят замену в кратчайшие сроки.

Также налоговики могут по своей инициативе снять онлайн кассу, если ИП или же компания прекратили свою деятельность, что подтверждается соответствующей записью в реестре.

После снятия кассы ФНС на сайте налоговой в личном кабинете появится статус «ККТ снята с регистрации налоговым органом, ожидается отчет о закрытии».

Датой снятия онлайн-кассы с учета считается день формирования налоговым органом специальной карточки, подтверждающей снятие кассы с регистрационного учета. Такая карточка на протяжении пяти рабочих дней направляется владельцу онлайн ККТ. Она имеет вид электронного документа. Он подписывается УКЭП в личном кабинете ККТ либо через оператора фискальных данных.

В том случае, когда касса не соответствует требованиям действующего законодательства и по этой причине снимается с учета, то ее владелец должен на протяжении 30 дней после закрытия кассы с регистрации предоставить фискальный накопитель в налоговую инспекцию. Повторно можно будет зарегистрировать кассу в ФНС только после устранения выявленных нарушений.

Бывают ситуации, когда заканчивается срок действия фискального накопителя. Тогда на протяжении 60 календарных дней с момента снятия кассы с регистрации нужно предоставить в налоговую инспекцию все имеющиеся фискальные данные, которые хранились на ФН и не передавались сотрудникам налоговой.

В случае работы кассы в автономном режиме, в налоговую нужно будет предоставить весь архив, хранящихся на фискальном накопителе.

Если же фискальный накопитель бы утрачен, тогда владелец кассы может быть привлечен к ответственности по ст. 14.5 КоАП. Она предусматривает вынесение предупреждения или наложение штрафных санкций.

При утрате накопителя не по вине владельца, например, в сервисном центре, можно доказывать данный факт предоставлением соответствующих документов: акта приемки сервисного центра, технического заключения или другой документации.

Оставьте заявку, и получите бесплатную консультацию по контролю за сроками действия фискальных накопителей и договоров ОФД

Порядок действий по снятию кассы с учета владельцем ККТ:

- Направить заявление в ФНС. Это необходимо сделать как можно быстрее. Законом установлен срок не позднее первого рабочего дня, следующего за тем, в котором появилась причина для снятия устройства с учета.

- В заявлении указать:

- Название предприятия или персональные данные ИП-владельца кассового оборудования.

- ИНН субъекта.

- Модель устройства и его заводской номер.

- Сведения о причине обращения (Заключение о повреждениях, данные о потере или хищении).

- Отчет о закрытии фискального накопителя. Прилагается в случаях, если снятие с учета производится по причине передачи ККТ третьим лицам. При поломке или потере устройства отчет формируется в случае, если есть возможность чтения и записи данных на устройство. После подачи отчета накопитель перестает регистрировать платежные операции, поэтому отнеситесь к этому максимально ответственно. Чтение данных с устройства при этом возможно.

- Дату обращения.

- Для подачи заявления необходимо лично явиться в ближайшее отделение ФНС или отправить заявку онлайн через сайт службы. Во втором случае все документы необходимо будет заверить электронной подписью.

- В случае, если ККТ не передавало данные в ОФД (Например при размещении его в труднодоступных местах, где невозможно обеспечить постоянный бесперебойный доступ к Интернету), к заявлению необходимо приложить данные, считанные с накопителя с помощью специальных технических средств.

- Дождаться ответа от Налоговой службы. Законом определено максимальное время обработки заявления — не более 5 дней с момента обращения. Карта, в которой отражается факт снятия устройства с учета, передается налогоплательщику через ОФД или личный кабинет. Бумажный вариант документа можно запросить при повторном обращении в ФНС.

Порядок получения формы карточки о снятии ККТ с регистрационного учета на бумажном носителе приведен в приложении № 10 к приказу ФНС России от 29.05.2017 № ММВ-7-20/484

Необходимый пакет документов

Чтобы кассовый аппарат больше не числился как налоговый субъект, вместе с заявлением в ИФНС надо подать ряд документов:

- техпаспорт кассового устройства;

- карточку, выдаваемую пользователю после прохождения регистрации;

- отчетный журнал, который находится в ведении кассира (в него он вносит в конце смены все платежные операции)

- данные из фискального чека и учетного талона, который берут в техническом сервисе, обслуживающего ККА;

- паспорт заявляющего лица.

Пакет документации можно передать в Налоговый орган через другое лицо, если на него составлена официальная доверенность. Можно отправить все по почте заказным письмом.

Снимая устройство с налогового учета в 2019 году, ИП необходимо уточнить, нет ли у него каких-либо задолженностей перед налоговой. А также следует досконально проверить книгу кассира на предмет ее правильного ведения. Если все в порядке, то можно приступать к процедуре снятия ККА с регистрационного учета.

Фискальный накопитель

Самый важный элемент кассы – фискальный накопитель (ФН). Это мозг ККТ. На нем содержится вся фискальная информация, которая передается в ФНС. Законодательство требует от пользователя кассовой техники обеспечить его сохранность в течение 5 лет после окончания использования. Об этом сказано в пункте 2 статьи 5 закона 54-ФЗ.

Таким образом, когда ИФНС снимет кассу с учета, следует извлечь из нее накопитель и хранить 5 лет. Данные с него могут понадобится ФНС для последующих проверок. Как известно, все сведения о расчетах на ККТ поступают в распоряжение налоговой службы непосредственно в момент проведения операции. Однако накопитель является первоисточником и резервным хранилищем этой информации. И если налоговая не обнаружит у себя какие-то необходимы фискальные данные за последние 5 лет, она может запросить ФН у бывшего ИП.

Следующий вопрос: что делать с кассовым аппаратом дальше? После извлечения из него фискального накопителя его можно передать (продать) другому предпринимателю или организации.

Порядок выполнения процедуры

Теперь перейдем уже непосредственно к конкретике. Посмотрим, как правильно закрываться, когда можно поработать удаленно, через личный кабинет на сайте. Для него понадобится еще и регистрационный ключ. На ресурсе ФНС нужно зарегистрироваться заранее. Естественно, большая часть предпринимателей для упрощения отчетности давно это сделала. Но остались такие, кто до сих пор не желают идти в ногу с прогрессом. Сразу отметим, что это неправильный выбор, который может сопровождаться серьезными финансовыми издержками.

Итак, при добровольной процедуре, нам нужно как-то оповестить орган, что произошел тот ил иной инцидент. Что мы хотим инициировать снятие с регистрации кассового аппарата в налоговой, и у нас на это есть резонные причины.

Фискальный накопительСамый важный элемент кассы – фискальный накопитель (ФН). Это мозг ККТ. На нем содержится вся фискальная информация, которая передается в ФНС. Законодательство требует от пользователя кассовой техники обеспечить его сохранность в течение 5 лет после окончания использования. Об этом сказано в пункте 2 статьи 5 закона 54-ФЗ. Таким образом, когда ИФНС снимет кассу с учета, следует извлечь из нее накопитель и хранить 5 лет. Данные с него могут понадобится ФНС для последующих проверок. Как известно, все сведения о расчетах на ККТ поступают в распоряжение налоговой службы непосредственно в момент проведения операции. Однако накопитель является первоисточником и резервным хранилищем этой информации. И если налоговая не обнаружит у себя какие-то необходимы фискальные данные за последние 5 лет, она может запросить ФН у бывшего ИП. Следующий вопрос: что делать с кассовым аппаратом дальше? После извлечения из него фискального накопителя его можно передать (продать) другому предпринимателю или организации. Третий способ — обратиться в специализированную организациюЛучше всего в ту, которая ставила вам кассу на учет. Там все знают и про вас, и про вашу контрольно-кассовую технику. Правда, здесь тоже не обойтись без ЭЦП и если ее нет, придется покупать. Но это сделают за вас специалисты организации. От вас требуется только оплатить счет за работу. Если, по каким-то причинам, не получается обратиться в компанию, которая проводила первичную регистрацию, подойдет любая контора похожего направления, например, ЕКАМ. Единственное, что вам нужно сделать — предоставить специалистам доступ к учетным записям на сайте налоговой и у оператора фискальных данных — ОФД.

Доставка заказа

Оплата

Ответы на распространенные вопросыВопрос: Нужно ли утилизировать кассу после ее списания? Ответ: Да, после снятия кассы с учета в ИФНС просто выбросить кассу нельзя. В соответствии с требованиямиРосприроднадзора, утилизацию проводят специальные компании, специализирующиеся на этом. Это связано с тем, что ККТ относят к отходам, содержащим элементы 4 класса опасности. Как понять, что процедура завершенаРазобрав, как снять с учета онлайн ККМ в налоговой, нужно еще и вовремя узнать, что процесс прошел успешно. Ведь в случае отказа, если мы что-то упустили, ошиблись, то время становится очень важным показателем. Ведь мы помним о коротких сроках, которые отведены нам службой. Многие руководители после отправки просто закрывают страницу и не появляются там до следующей необходимости. Даже не подозревая, что в данный момент они, возможно, уже нарушают закон. И на горизонте все более ощутимо маячат серьезные штрафы. И хорошо, если только они, а не обвинения в преступном умысле. А сама процедура проверки проста до примитива. Достаточно перейти в то же меню и посмотреть судьбу заявки. Если все прошло успешно, увидим подтверждение с зеленой галочкой. Или отказ с красным крестиком. В принципе, можно ориентироваться и на карточку, которую вышлет служба в течение пяти дней. Опять же, если было одобрение. |

Система управления торговлей — ЕКАМ

Система управления торговлей — ЕКАМ

Как закрыть онлайн-кассу: подводные камни и нюансы:

- Если снятия ККМ с учёта требует Федеральная налоговая служба, заявление писать не нужно. После устранения нарушений устройство можно будет зарегистрировать заново.

- То, что ФН сломан, не освобождает от необходимости прикреплять к заявлению фискальные данные. Для этого обратитесь к производителю накопителя.

- Если касса была потеряна или украдена, Налоговая может потребовать документы, доказывающие это. Например, может понадобиться копия заявления в полицию.

- Если ККМ работала в автономном режиме, все записанные фискальные данные также нужно приложить к обращению в ФНС.

- Если при закрытии архива накопителя устройство не будет подключено к интернету, снятие с учёта может закончиться неудачно. Это грозит штрафом.

Любые действия с кассой могут привести к дополнительным тратам или штрафу. Поэтому, если вы новичок, есть смысл обратиться к профессионалам и заплатить за соответствующую услугу.

Списание кассы в бухгалтерском и налоговом учете

При списании кассы это также необходимо отразить в бухгалтерских документах. Списание осуществляется по остаточной стоимостью ККТ, которая указана в акте. Дополнительные расходы у компании не возникают, так как демонтаж такого оборудования не осуществляется.

В бухучете проводки будут следующими:

| Хозяйственная операция | Проводка |

| Списание кассы по первоначальной стоимости | Д01 субсчет «Выбытие ОС» К01 |

| Списание начисленной амортизации | Д02 К01 |

| Списание остаточной стоимость ККТ | Д91 субсчет «Прочие расходы» К01 |

Те расходы, которые связаны с утилизацией кассы могут учитываться при уменьшении базы налога на прибыль или при УСН как материальные расходы. Для налогового учета касса – это основное средство, а затраты по ее ликвидации относятся к внереализационным расходам (265 НК РФ). НДС в данном случае не учитывается, так как эта операция не является торговой. Однако входной НДС (который соответствует остаточной стоимости) могут потребовать к восстановлению. Связано это с тем, что ККТ в производственном процессе уже не применяется. Но, правомерным такое требование не является, так как налоговым законодательством не предписано восстанавливать входной НДС по списываемому ОС, если их амортизация не завершена.

Формирование отчета о закрытии ФН

Перед тем как снять кассу с регистрации, пользователем формируется отчет о закрытии ФН. Данные, содержащиеся в нем, передаются в ФНС вместе с заявкой.

Если сформировать отчет о закрытии ФН невозможно, так как он вышел из строя или касса была похищена (утеряна), предоставление таких данных не требуется. Также причиной отсутствия работоспособности накопителя может стать заводской брак. В таком случае считать с него данные тоже не всегда удается.

Подтверждением утраты работоспособности ФН является документ от производителя, которому устройство отправляют на экспертизу. Ее результаты должны быть готовы не позже чем через 30 рабочих дней с момента получения накопителя изготовителем. Тот передает их как самому пользователю, так и в налоговые органы через кабинет ККТ.

Если возможность считывания данных с памяти устройства подтвердится, пользователю требуется передать их в ФНС в течение 60 дней с момента формирования заявления о снятия кассы с регистрационного учета. Экспертиза проводится изготовителем бесплатно, если причиной стала бракованная продукция.

Если фискальный накопитель работает нормально, формирование отчета о его закрытии выполняется по следующей схеме:

- 1. Удостовериться в отправке ОФД всех чеков по результатам проведенных кассовых операций. Если не все данные переданы оператору, при архивировании информации на ФН высветится ошибка. Посмотреть количество непереданных фискальных документов можно в отчете о закрытии смены или в настройках по обслуживанию кассы (зависит от модели). Должна стоять цифра «0».

- 2. Сформировать отчет, выбрав команду закрытия архива (подробную инструкцию можно посмотреть в руководстве пользователя, разработанном для конкретной модели).

- 3. Извлечь ФН после формирования чека.