Причины отказа в предоставлении кредита

Содержание:

- Нежелательные варианты

- Почему банки отказывают в кредите?

- Как узнать, почему не одобряют кредит

- Законные способы не платить кредит

- Что делать, если пришли коллекторы?

- Причины, по которым отказывают, но получить кредит еще можно

- Основные причины отказа в кредите

- Как получить кредит без документов и проверок

- Фазы общения с финансовой организацией

- Банки с самым высоким процентом одобрения заявок

- Как правильно брать кредит в банке: 5 советов заемщику

- Законные методы

- О чем говорят должники

- Что не нужно делать если нечем платить по кредиту

- И еще один способ легально получить кредит с испорченной кредитной историей

- Оцениваем шансы получения кредита

- Как повысить шансы на одобрение?

- Дадут ли потребительский кредит?

- Дадут ли кредитную карту?

Нежелательные варианты

Рефинансировать кредит можно только при полной уверенности в дальнейшей выгоде. Отзывы свидетельствуют о том, что смена кредитора предполагает немало трудностей в дальнейшем, которые мастерски скрываются в договоре.

Должник не получает снижения суммы, наоборот, при увеличенном сроке его финансовое положение ухудшается, но взамен доступно больше времени на то, чтобы погасить кредит или микрозайм. Банк далеко не всегда идет на сделки с лицом, которое уже показало недостаточную платежеспособность.

Некоторые решают проблемы элементарным исчезновением. Поняв, что расплачиваться за кредит нечем, заемщик покидает город. Согласно закону, трех лет достаточно для того, чтобы кредитодатель не смог потребовать свои деньги назад даже через суд. Данный метод требует отказа от официальной должности в дальнейшем, проблемы передаются семье заемщика, которую начинают терроризировать коллекторы.

Почему банки отказывают в кредите?

«Извините, мы не можем вам выдать кредит» — с такой фразой клиенту приходится сталкиваться, если:

-

Вы умудрились каким-то образом испортить кредитную историю (КИ). Как правило, в этом виноват сам заемщик — он нарушал условия кредитных договоров, по-просту, не платил по долгу. Но бывает, что на него «навешали» кредитов мошенники, получившие доступ к его личным данным.

Что делать, если не дают кредит ни в одном банке из-за испорченной истории, но вина не ваша, а дело в мошенниках?

- Обратиться в полицию и завести уголовное дело, если кредиты возникли обманным путем. Далее на основании заведенного уголовного процесса обращаемся в БКИ и «стираем» негатив.

- Обратиться в МФО, которые еще готовы кредитовать вас. Берем 1000-5000 рублей займа на невыгодных условиях (чем хуже рейтинг, тем больше процент в сутки), и исправно его закрываем. Затем повторяем процедуру, пока не вырастет рейтинг.

Оформить кредитную карту в банке и вовремя по ней платить — еще один способ поднять рейтинг, но, увы — банки не любят заемщиков с негативной репутацией.

- У вас нулевой рейтинг по кредитам. Встречается, если ранее человек не пользовался кредитами.

Что делать? Тут легче решить проблему: достаточно обратиться в банк или МФО и взять кредит. Он будет на невыгодных условиях — с высокой процентной ставкой, но это не имеет значения. Ваша задача — вовремя расплатиться, что даст очки в рейтинге. Надежный вариант — оформление кредитной карты.

Как правило, если рейтинг нулевой, но у вас есть зарплатная карта, то и кредит (или кредитную карту) лучше брать именно в этом банке. Так и доверие к вам будет выше — ведь банк видит, какие средства поступают на ваш дебетовый счет от работодателя, и процент за пользования деньгами — ниже.

Да, сначала на не очень большую сумму, например, на 10 тыс. рублей. Но если задолженность по кредитке вовремя погашать, то и сумма лимита будет расти, причем быстро. Так, при зарплате в 40 тыс. рублей, кредитный лимит на эту же сумму вы получите на второй месяц пользования картой.

Банк не дает кредит, но я не понимаю — почему? Закажите звонок юриста

Как узнать, почему не одобряют кредит

Самый надежный способ — проверить свою кредитную историю. Часто история показывает причины отказа, о которых вы даже не подозревали. Например, несколько лет назад вы брали в деньги в МФО. Исправно его выплатили и забыли. Но в кредитной истории старый займ числитися активным, потому что МФО не передали информацию о погашении в бюро кредитных историй. Банк это видит и автоматически отказывает в кредите. Чтобы исправить положение, вам нужно обратиться в МФО с просьбой передать корректные данные по вашему займу в бюро. Из кредитной истории пропадет негативная информация и банк одобрит кредит.

Дополнительные материалы:

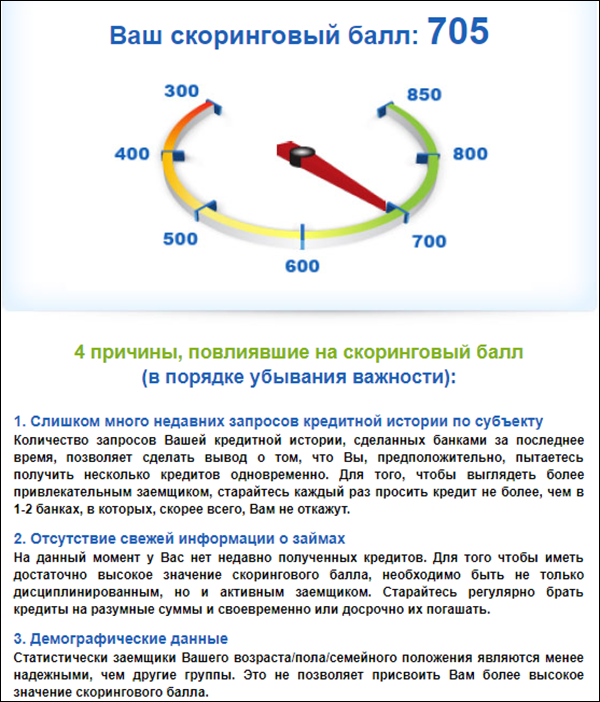

Кредитный скоринг

mycreditinfo.ru использует кредитный скоринг FICO. Кредитный скоринг — это алгоритм оценки заемщика по кредитной истории. FICO — организация, которая разрабатывает скоринговые алгоритмы. Именно этой скоринговой системой пользуется большинство банков.

Фрагмент отчета со скоринговым баллом

Как интерпретировать балл:

690 – 850 баллов — высокий показатель. Кредит дадут в любом банке на самых выгодных условиях.

650 – 690 баллов — в пределах нормы. Очень высокая вероятность одобрения кредита.

600 – 650 баллов — ниже среднего, но шансы еще достаточно высоки.

500 – 600 баллов – можете рассчитывать на небольшой кредит под высокий процент.

300 – 500 баллов – кредит в банке маловероятен, разве что под залог. Лучше обратиться в МФО, КПК или ломбард.

По кредитной истории удобно искать причины, по которым банки отказывают в кредитовании. Кредитный скоринг поможет отследить процесс восстановления кредитной репутации.

Законные способы не платить кредит

Когда возникают проблемы финансового характера, большинство кредитозаемщиков интересуются, можно ли не платить кредит и какими способами уйти от долговых обязательств.

В зависимости от сложившихся обстоятельств, существует несколько вариантов получить освобождение от выплат. Главное, решать проблемы законным путем, не убегая от ответственности и не перекладывая свои долги на плечи родственников и знакомых.

Расторжение кредитного договора

Часто можно услышать: я не плачу кредиты, что мне грозит. Такие случаи не единичны, существует несколько способов, чтобы законно отказаться от займа. Один из них — расторжение кредитного договора. Для начала необходимо найти грамотного юриста, который сможет отыскать причину для разрыва долговых обязательств. После этого — внимательно изучить бумаги и найти положения, которые противоречат российскому законодательству. Чаще всего они и служат законным основанием для расторжения договора по кредиту.

Такой способ хорошо действует в разбирательствах с МФО и мелкими банковскими компаниями. В крупных банках документы проверяют опытные юристы и экономисты, поэтому придраться к какому-то пункту будет очень сложно.

Выкуп долга третьими лицами

Ситуация, когда знакомый говорит: не плачу кредиты в нескольких банках, знакома многим. Но не все знают, что проблемный заем могут выкупить третьи лица. Взять на себя долговые обязательства в состоянии не только коллекторы, но и родственники заемщика, которые будут погашать ссуду вместе него.

Особенно удобно это при покупке недвижимости или авто. Ведь в таком случае родственники получают возможность приобрести имущество по приемлемой цене (за остаток долга). Взяв на себя выплату, третьи лица избавляют предыдущего заемщика от обязательств, когда новый договор уже вступил в силу.

Рефинансирование или реструктуризация кредита

Для кредитозаемщиков, которых интересует, что будет, если вообще не платить кредиты, существует еще один законный способ отсрочить выплату займа. Речь идет о реструктуризации ссуды. Уменьшить сумму платежа, увеличить срок кредитования или отсрочить взнос можно в случае увольнения или потери трудоспособности.

Для пересмотра договора с банком клиент должен доказать свою неплатежеспособность, предоставив трудовой договор или трудовую книжку. Если заемщик уволился по собственному желанию, финансовая компания вряд ли пойдет на уступки.

Еще одним вариантом отсрочки займа считается его рефинансирование. Оно актуально, когда другой банк готов взимать за тот же кредит меньшую процентную ставку. Для получения более выгодных условий заемщику необходимо перезаключить договор с новым кредитором, который выкупит долг у старого банка.

Кредитные каникулы

Если не выплачивать кредит — не выход, стоит уточнить возможность кредитных каникул. Отсрочку сроком до 2 лет предоставляют многие российские банки. Условия зависят от суммы кредита, дисциплинированности клиента и внутренней политики организации. Чаще всего кредитные каникулы предусмотрены для крупных займов и ипотек.

Некоторые банки соглашаются на отсрочку даже при небольших займах наличными. Лучше пойти на мировую и согласовать все с компанией-кредитором, чем переживать, что грозит в случае просрочки или невыплаты долга.

Выплата кредита за счет страхования

Погашение займа за счет страхования также является законным способом выплаты долговых обязательств. Он возможен, когда клиент взял кредит и приобрел страховой полис от неуплаты долга. Стоит он, как правило, дорого, поэтому его покупка не столь популярна. Однако если человек оформил кредит и не в силах его выплатить, страховая компания обязана рассчитаться за заемщика.

Зачастую такие случаи не доходят до суда и решаются мирным путем. Иногда страховые компании стараются переложить вину на клиента и отказываются производить расчет вместо него. Но это, скорее, исключение из правил, чем обычная практика страховщиков.

Банкротство физического лица

Банкротство физлица — процедура длительная и трудоемкая. Однако она позволяет избежать выплаты займа и дальнейших разбирательств с банком. Решение о банкротстве принимается в судебном порядке, после чего возможна продажа всего имущества заемщика и возвращение вырученных денег компании-кредитору.

Если не платить кредит банку и объявить себя банкротом, можно навсегда потерять возможность кредитования, а также работы на руководящих должностях. Бывает, что такой заемщик не может покинуть пределы страны и выехать за рубеж в течение нескольких лет.

Что делать, если пришли коллекторы?

Визиты коллекторов – неприятная процедура. Однако данное общение должно быть конструктивным. То есть Уголовным кодексом не допускаются агрессивные действия коллекторов. Знайте свои права, избегая подобных случаев.

Внимание! Любая агрессия со стороны коллекторов является противозаконной, должник может пожаловаться правоохранительным органам, написав соответствующее заявление. Поскольку коллекторский кодекс запрещает незаконные попытки попасть в дом или угрозы, за подобные вещи агентству предъявляются определенные обязательства

Общаясь с коллекторами, помните, что описывать имущество можно только после решения суда. Поэтому нужно сначала внимательно изучить предъявляемые бумаги. Незаконной является конфискация, если отсутствует судовое решение.

Причины, по которым отказывают, но получить кредит еще можно

Причины, почему не дают кредит банки, по большей части являются субъективными: на ту, по которой отказал один кредитор, второй закроет глаза.

К числу распространенных причин относятся следующие:

-

- Испорченная кредитная история. Информация о том, насколько внимательно заемщик относился к выплатам по предыдущим кредитам, долго хранится в Бюро Кредитных Историй. Банк, исследуя анкету претендента на кредит, в первую очередь обращается в БКИ – если поступают сведения о том, что заемщик систематически нарушал сроки выплат, то в кредите будет отказано. Даже единственная просрочка на несколько дней, вызванная техническими проблемами, заставит банк задуматься о целесообразности сотрудничества. Кроме того, кредиторы настороженно относятся к клиентам, которые берут кредит впервые и не имеют истории вообще. Таким гражданам обычно предлагается ссуда на невыгодных условиях и с многочисленными страховками.

- Недостаточный уровень дохода. Платежеспособность оценивается как отношение суммы всех ежемесячных платежей к величине постоянного дохода. Банки считают, что, если у гражданина будет уходить более 40% от зарплаты на погашение кредитов, это отрицательно скажется на уровне его жизни и повысит вероятность того, что один из кредитов он просто бросит выплачивать.

- Обман. Даже если заемщик указал в анкете ложные сведения непреднамеренно, банк откажет в кредите и поставит на таком клиенте «черную метку». Классический пример обмана банка: заемщик называет среднюю сумму заработной платы с учетом премий, которые выдаются работодателем в конвертах и не проходят по бухгалтерии. Банковские специалисты в рамках процедуры скоринга связываются с работодателем, и тот называет совсем другую цифру. Отказ – меньшее, что грозит клиенту банка в такой ситуации: он рискует оказаться обвиненным в мошенничестве и привлеченным к уголовной ответственности.

Возраст. Кредит сложно получить как слишком молодым заемщикам, так и находящимся в преклонном возрасте. Обычно банки требуют, чтобы молодые люди были старше 24 лет, потому что, если верить статистике, с этого возраста вероятность призыва в армию минимальна. Заемщики до 24 лет могут рассчитывать на кредитные карты и займы с обеспечением. Что касается пожилых граждан, то им едва ли стоит надеяться на получение долгосрочного кредита (например, ипотечного). Срок займа рассчитывается таким образом, чтобы полный возврат суммы произошел до момента выхода заемщика на пенсию.

Полный перечень возможных причин, почему банки не дают кредит, очень обширен: банки анализируют профессии заемщиков (опасные профессии, такие как телохранитель, «не в чести»), их социальные статусы, цели получения денег.

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Как получить кредит без документов и проверок

Получить кредит вообще без документов и проверок нельзя – как минимум нужен паспорт. С ним доступны такие варианты:

Обратиться в микрофинансовую организацию. Практически все МФО дают займы по паспорту. В первый раз получить больше 5 000–10 000 рублей сложно, но исправно погашая займы, можно увеличить лимит до 30–50 тысяч.

Взять в долг у физлица. Можно установить условия и график возврата, на которые не пойдут банки или МФО. Главное – правильно оформить расписку.

Взять кредит в банке, выпустившем зарплатную карту. Обычно такие кредиты выдают быстро, потому что банк знает, сколько вы получаете каждый месяц и как тратите деньги. Узнать об этой опции можно самому в службе поддержки вашего банка.

Использовать кредитную карту, вместо потребительского кредита. По картам большинство банков даёт снять наличные или оплатить нужные расходы с беспроцентным периодом. Это значит, что вы можете пользоваться деньгами бесплатно – не отдавать процент по кредиту какое-то время.

Например, у «Альфа-Банка» есть условие 100 дней без процентов. Если оформить небольшой лимит по карте, можно успеть вернуть деньги за этот период и не платить проценты сверху.

Фазы общения с финансовой организацией

Когда заемщик не имеет возможности платить, обсуждение вопроса с займодателем включает 3 фазы:

- Давление на должника без обращения в суд при использовании разных психологических методов. Банк проводит разъяснительные беседы с привлечением уполномоченных сотрудников. Если их работа не приносит результата, дело передается коллекторам, которые регулярно действуют вне рамок закона.

- Обращение в суд. Каждая из сторон должна предъявить пакет документов, который изучается высшей инстанцией, поэтому процесс нередко затягивается. Итоговое решение обязывает заемщика вернуть кредиты вне зависимости от его аргументов и несогласия с результатом.

- Заключительная фаза – послесудебная. В ситуации, когда решение высшей инстанции не исполняется, в дело вступают приставы. Представители закона имеют право изымать личное имущество, блокировать счета в банке.

Банки с самым высоким процентом одобрения заявок

Многие заемщики не понимают, почему им отказывают в займе. Часто можно услышать: у меня хорошая зарплата, а кредит не дают. Поэтому лучше уточнить данную информацию, прежде чем идти в другой банк. Это позволит лучше подготовиться к подаче заявки и успешно пройти собеседование с менеджером.

Тем, кого волнует вопрос, где взять денег, необходимо поискать банки с минимальными требованиями или обратиться в МФО. Банковские организации выдают более крупные ссуды под небольшой процент. Поэтому стоит попытаться оформить кредит в банке. Это проще сделать, если нет долгов, а кредитный рейтинг выше среднего.

ОТП Банк

ОТП Банк принадлежит к числу тех кредиторов, которые практически не отказывают клиентам. Фирма осуществляет кредитование до 4 миллионов рублей под 10,5% годовых. Взяв такой заем, погасить долг необходимо в течение семи лет.

Срок возврата займа составляет 5 лет. Чаще всего одобрение банка приходит на суммы в размере около 1 миллиона рублей. Поэтому в поисках, где взять кредит, обратиться в Восточный банк будет правильным решением.

Совкомбанк

Когда не дают займ в МФО, можно оформить заявку в Совкомбанк. Компания предлагает несколько кредитов наличными. В рамках пакета «Супер плюс» есть возможность займа до 1 миллиона рублей. Совкомбанк готов кредитовать заемщиков от 20 до 85 лет с официальным местом работы и стажем больше четырех месяцев. Также важным условием является постоянная прописка на территории России и проживание не далее 70 км от ближайшего представительства Совкомбанка.

В отличие от компаний, которые не выдают деньги клиентам с плохой КИ, Совкомбанк достаточно лоялен к этому показателю. Поэтому даже заемщики с низким рейтингом могут оформить кредитование. Процент по кредиту достаточно лояльный. МФО, дающие ссуды по одному лишь паспорту, предлагают услуги намного дороже.

Хоум Кредит Банк

В поисках, где взять деньги, стоит обратиться в Хоум Кредит Банк. Он специализируется не только на микрозаймах, но и выдает долгосрочные кредиты. Максимальный лимит составляет 1 миллион рублей под 9,9%. Организация принимает онлайн-заявки, которые рассматриваются моментально. Получение денежных средств возможно в день заполнения анкеты на карту без визита в отделение. Кредитная история и поступление платежей видны в личном кабинете, это очень удобно для клиентов, которые погашают долг через интернет.

Ренессанс Кредит Банк

Как взять кредит под низкий процент, знают сотрудники Ренессанс Кредит Банка. Здесь предлагают займы наличными до 700 000 рублей со ставкой от 9,9%. Когда деньги нужны очень срочно, можно отправить заявку через интернет. Также есть возможность заполнения анкеты в отделении. Отказаться выдать кредит банк может лишь из-за неплатежеспособности клиента. Среди преимуществ кредитования в Ренессанс Кредит — возможность пропуска платежа, перенос даты внесения оплаты, а также сокращение ежемесячного взноса.

Сравнительная таблица банков

Если не нашли, где взять деньги в долг, воспользуйтесь нашей таблицей. Здесь собраны лучшие предложения по кредитованию от экспертов финансового рынка. Они точно подскажут, какие банки наиболее лояльны к анкетам заемщика и кто из кредиторов предлагает самые дешевые займы. В таблице также указаны сроки, за которые необходимо вернуть полученный кредит.

| Название банка | Сумма кредита | Процентная ставка | Срок погашения | Особенности |

| ОТП Банк | От 15 000 до 4 000 000 ₽ | От 10,5% в год | До 7 лет | Решение за 15 минут |

| Восточный Банк | От 80 000 до 3 000 000 ₽ | От 9,9% в год | До 5 лет | Выдача денег в день обращения |

| Совкомбанк | От 5 000 до

1 000 000 ₽ |

От 11,9% в год | До 15 лет | Обязательно наличие справки о доходах |

| Хоум Кредит Банк | От 10 000 до

1 000 000 ₽ |

От 9,9% в год | До 5 лет | Оформление займа по паспорту |

| Ренессанс Кредит Банк | От 30 000 до 700 000 ₽ | От 9,9% в год | До 5 лет | Возможность перенести или уменьшить плановый платеж |

Как правильно брать кредит в банке: 5 советов заемщику

- Совет 1. Перед тем как брать кредит, изучите репутацию банка, отзывы клиентов о нем. Убедитесь, что учреждение зарегистрировано в Центробанке. Если официальная регистрация отсутствует, банк неблагонадежный. Также желательно обращаться в свой зарплатный банк, так как это гарантирует более льготные условия кредитования: меньше документов, ниже ставки, быстрее рассмотрение заявки. А оформлять кредит в том банке, где у вас депозит, не рекомендуется: если у него отберут лицензию, вы не получите выплату по страховке по депозиту, пока ваш долг не будет полностью закрыт.

- Совет 2. Внимательно изучите текст кредитного договора. Переговоры с кредитором необходимо зафиксировать письменно. Кредитный договор следует хранить в надежном месте, не сообщая информацию по нему в интернете или по телефону.

- Совет 3. Убедитесь, что ваше финансовое положение позволяет вам ежемесячно выплачивать кредит. Подумайте над дополнительными источниками дохода, если вдруг вам задержат зарплату или вы уйдете с работы. Накопите финансовую подушку безопасности. Вносите платежи заблаговременно: если оплачивать их в последний день срока, есть риск возникновения сбоя оборудования, из-за чего платеж зачислится только через несколько суток. Это влечет за собой штрафы и пени, несмотря на то, что просрочка возникла не по вине заемщика. Если у вас есть возможность хотя бы частичного досрочного погашения, воспользуйтесь ею. Чтобы эффективно распоряжаться своим домашним бюджетом, записывайте все ежедневные траты в программе Excel, сохраняя каждый чек о покупке.

- Совет 4. Лучше иметь один крупный кредит, чем несколько мелких. Если у вас есть много действующих кредитов, найдите банк, который перекредитует ваши финансовые обязательства, объединив мелкие долги в один крупный. Когда вы задумываетесь над тем, чтобы взять небольшой кредит в МФО, лучше займите деньги у родственников.

- Совет 5. Если вы не в состоянии выплатить свой долг, и банк (МФО) обратился в суд, дело о взыскании долга переходит под ответственность судебных приставов. В этом случае нужно обратиться в отдел судебных приставов, объяснить свою ситуацию и договориться о том, чтобы выплачивать долг частями. При отсутствии договоренности счета, имущество и половина заработной платы должника могут быть арестованы.

Законные методы

Одним из главных методов является ситуация, в которой с клиента не стягиваются проценты по его основному долгу. Эта услуга предоставляется владельцам кредитных карт с определенным льготным периодом. То есть клиент может использовать денежные средства, не выплачивая процентные взносы, но при условии своевременного возвращения денег.

Ещё возможен вариант снижения процентной ставки, которую начисляют за неустойку. Ее размер можно снизить в судовом порядке, однако при этом необходимо будет доказать наличие нарушений.

Как оспорить договор?

Обратившись в суд, есть возможность оспорить кредитный договор. Также можно досрочно погасить выплаты начисленных процентов. Вы можете попробовать убедить суд признать кредитный договор недействительным, это уместно в случаях, если не было составленного банком графика ежемесячных выплат, только прописано общая сумма долга и процентные по кредиту. Договор расторгают, когда банком неверно определена сумма ежемесячного платежа.

Погашение кредита страховкой

Сегодня каждый банк предлагает услугу страхового погашения кредитов. Таким образом при наступлении страховых случаев происходит возмещение кредита. Однако чаще всего заёмщики вынуждены отстаивать свои права в суде, при этом теряя время, за которое стремительно накапливаются большие неустойки по долгу. Поэтому нужно оформить отсрочку платежей на период судебного разбирательства. Для этого нужно написать соответствующее заявление. Тогда у должника есть право оплатить хотя бы часть долга страховыми выплатами.

Обращаясь в страховую компанию, предоставляется пакет бумаг, что состоит из договора и всех других финансовых документов по страхованию.

Реструктуризация

Ещё один способ смягчить кредитные условия – реструктуризировать долг. Для этого нужно попросить банк об отсрочке выплат из-за возникновения финансовых трудностей. К заявлению нужно добавить документы, подтверждающие данный факт.

Во время подобной отсрочки клиент будет выплачивать только проценты. Срок выплаты кредита может намного увеличится, что приведет к снижению ежемесячных выплат

Важно понимать, что банк соглашается реструктуризировать долг только если речь идёт о временных трудностях

Банкротство

Физические лица могут объявить факт банкротства, ссылаясь на отсутствие возможностей выплатить кредитные обязательства из-за непредвиденных жизненных ситуаций и значительных материальных сложностей. Объявить себя банкротом – длительная и сложная процедура. Это решение для людей, которые находятся в действительно сложном материальном положении.

Рефинансирование

Эта процедура является своеобразным «перекредитованием». В этом случае заемщик оформляет новый кредит с более выгодными условиями и большим сроком возвращения денежных средств. То есть человек не освобождается от своих долговых обязательств, а просто немного уменьшает долговую нагрузку.

Другие решения

Сюда относится ожидание решения суда. Отправив иск, заёмщик может получить более удобные условия оплаты долга, сумму неустойки могут списать. Возможно получить кредитные каникулы или избежать штрафных санкций, доказав наличие непредвиденных жизненных обстоятельств.

О чем говорят должники

Решение дела в судебном порядке является оптимальным способом для заемщиков, которые временно не могут вносить деньги по причине увольнения или проблем со здоровьем.

Незначительные задолженности по карте можно вернуть на месте трудоустройства, так как встречаются комментарии в стиле: «работаю на предприятии несколько лет, поэтому решение временных финансовых проблем с кредиткой при обращении к начальству не вызывает сложностей».

Практика решения вопроса, что делать, если нечем платить кредит, показывает, что большую пользу при непредвиденных финансовых сложностях принесет страховка, которую можно вернуть при досрочном погашении кредита.

Практика решения вопроса, что делать, если нечем платить кредит, показывает, что большую пользу при непредвиденных финансовых сложностях принесет страховка, которую можно вернуть при досрочном погашении кредита.

Если СК отказывается перечислять деньги, нарушая условия договора, можно пригрозить обращением в высшие инстанции. Поиск пунктов соглашения, противоречащих закону, редко приводит к успеху.

Если банк обратился к коллекторам, хотя соответствующее не прописано в документе, можно смело подавать исковое заявление в суд.

Что не нужно делать если нечем платить по кредиту

Столкнувшись с невозможностью погасить кредит, многие люди думают про незаконные способы уклонения от оплаты кредита. Можно переждать 3 года пока закончится срок исковой давности. Иными словами заемщик может уйти от долга, но при условии, что не было контакта между ним и представителями банка. Поэтому придется игнорировать телефонные звонки и письма, поменять место жительства для избежания визита коллекторов. При любых контактах сроки обнуляются, то есть, придется играть в прятки 3 года.

Справка! Срок исковой давности по кредитному договору в Россйской федерации составляет 3 года.

Исчезновение должника

Заёмщик решает исчезнуть по причине смерти или пропасть без вести. Но в таком случае выплачивать кредит будут его ближайшие родственники если они выступали поручителями по кредиту. Также им придётся оплатить все неустойки.

Важно! Не стоит игнорировать претензии банка относительно выплат кредита и процентов к нему. Одновременно банк может обращаться в суд, письменно предупреждать заёмщика, звонить ему, направлять к нему коллекторов для решения проблемы

И еще один способ легально получить кредит с испорченной кредитной историей

Способ 12. Это последний способ, который я знаю. Он заключается в оформлении дебетовой карты в любом коммерческом банке с дальнейшим подключением к ней овердрата. Иными словами, вы сначала оформляете простую карту в банке и сами кладете на нее деньги. В течение пары месяцев вам нужно активно пользоваться данной картой.

Когда банк будет видеть ваги постоянные движения по счету, у него возникнет доверие к вам. Затем вы можете попросить открыть кредитную линию по данной карте. Овердрафт – это возможность снимать с карты больше, чем на ней есть. Таким образом, дебетовая карта превращается в кредитную.

Важно отметить, что этот способ вполне легальный, но у вас должны сложиться хорошие отношения с банком. Будет хорошо, если на момент подачи заявки для открытия кредитной линии у вас будет открыт депозит в банке

Не нужно вносить большую сумму. 50 тысяч рублей будет вполне достаточно. Наличие этой суммы позволит снизить банковские риски, что позволит увеличить ваши шансы на получение кредита.

Оцениваем шансы получения кредита

Для начала рассчитаем процент долговых обязательств по предыдущим кредитам. Возьмем ежемесячный совокупный доход и определим, какую часть от него мы отдаем в банк. Рассмотрим на примере: доход составляет 50000 рублей в месяц, в банк по предыдущим кредитам заемщик отдает 15000 рублей. Это составит 30% от дохода. Возможно одобрение заявки на сумму кредита с ежемесячными выплатами в 5000 рублей.

Если клиент получает стабильный большой доход, то банк одобряет второй кредит на разумную сумму. При наличии в собственности недвижимости, автомобиля, иного имущества, шансы на одобрение заявки хорошие. Роль играет рейтинг заемщика, узнать его можно запросив информацию в бюро кредитных историй. Так как БКИ несколько, сначала нужно узнать в каких из них хранится история заемщика и разослать туда запросы. Некоторые банки предлагают запросить кредитную историю платно, можно воспользоваться их услугами.

Как повысить шансы на одобрение?

Повысить вероятность одобрения заявки на повторный кредит можно, следуя нескольким правилам:

- Подать заявку на кредит с привлечением поручителей и предоставление справок о доходах. Займы с поручительством имеют больший процент положительных решений по ним. Эти кредиты более выгодны — процентная ставка по ним ниже, чем при оформлении кредита по паспорту. Также плюсом будет наличие залогового имущества – транспортных средств или любой недвижимости.

- Сбор максимального количества документов, подтверждающих доход. Нужно собрать договоры и справки, если имеется работа по совместительству. Подтвердить доход от сдачи в найм недвижимости. Взять справки о получаемых алиментах.

- Лучше обратиться в банк, в котором у заявителя имеются зарплатная карта или вклад.

- Укажите в заявке больший срок кредитования, так как в этом случае сумма ежемесячных платежей будет небольшой.

- При наличии нескольких кредитных обязательств имеет смысл провести их рефинансирование в единый долг. Нередко программа рефинансирования предоставляет более выгодные процентные ставки.

- Просрочки по предыдущим займам нужно закрыть в обязательном порядке. Банки не выдают повторные кредиты неблагонадежным заемщикам.

Дадут ли потребительский кредит?

Потребительский кредит будет сложно получить, если у клиента имеется ипотечный займ. Так как при его офомлении банк рассчитывает максимально возможную сумму платежей. Можно претендовать на оформление кредита, если произошло увеличение ежемесячных доходв или большая часть ипотеки уже выплачена.

Если же имеется потребительский кредит, то все будет зависеть от суммы кредита и дохода заемщика. Если заемщик планирует взять кредит на покупку техники или ремонт, проще оформить кредит сразу в магазине. Минусом такого подхода будет то, что процентная ставка в этом случае выше, но и одобряют покупку вещей в кредит значительно быстрее.

Дадут ли кредитную карту?

Рассмотрение заявок на выдачу кредитных карт происходит достаточно быстро. Банку требуется 1-2 дня для оценки заемщика. Существуют предложения от банков в моментальной выдаче карт. Производится экспресс-оценка заемщика. Если нет больших просрочек по предыдущим кредитам, то банк пойдет навстречу и выдаст карту на небольшую сумму в 30000- 50000 рублей.

За кредитной картой можно обратиться в тот же банк, где имеется кредит при условии, что выплаты производятся регулярно. Выдают карты без лишней волокиты мелкие банки, но под высокий процент. Также кредитку может выдать банк, через который заемщику перечисляется заработная плата.