Как производится расчет налога на прибыль онлайн

Содержание:

Инструкция расчета налога на прибыль

Актуальная пошаговая инструкция, как посчитать налог на прибыль в 2021 году:

Посмотрим расчет налога на прибыль организаций по формуле с таблицами, основанный на этих данных:

| Доходы | 4 500 000 рублей |

| Расходы | 2 700 000 рублей |

| Прибыль | 1 800 000 рублей |

Взнос уплачивается с суммы 1 800 000. Смотрите далее, как найти налог на прибыль, на примере.

Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

В федеральный:

На примере видно, что сумма поступления в федеральный бюджет не меняется — 3% дохода попадают туда.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Региональные льготы

Для отдельных категорий организаций субъекты РФ вправе понижать ставку налога на прибыль, зачисляемого в региональный бюджет. По общему правилу налоговая ставка может быть снижена с 18 до 13,5 процента (абз. 4 п. 1 ст. 284 НК РФ). Другие условия предусмотрены для организаций, которые являются участниками региональных инвестиционных проектов. В течение первых пяти лет получения доходов по инвестиционному проекту региональная налоговая ставка для них не может превышать 10 процентов. Зато в течение следующих пяти лет ставка должна быть не менее 10 процентов (п. 3 ст. 284.3 НК РФ).

На практике могут возникать ситуации, когда в течение налогового периода размер налоговой ставки меняется. В частности, это возможно:

если организация, применяющая пониженную ставку, перестает соответствовать критериям, при которых она имеет право на данную льготу;

если региональным законом изначально предусмотрена возможность применения пониженной ставки до определенного периода.

Порядок расчета годовой суммы налога на прибыль за год в таких случаях Налоговым кодексом РФ не установлен. Вместе с тем, форма декларации по налогу на прибыль предусматривает возможность расчета налога с использованием льготных ставок в течение неполного налогового периода.

Чтобы рассчитать итоговую сумму налога на прибыль с учетом разных ставок, применяемых в течение одного года, нужно выделить налоговую базу, в отношении которой применяется пониженная налоговая ставка. В декларации по налогу на прибыль этот показатель нужно указать по строке 130 листа 02. Величину пониженной ставки укажите по строке 170 листа 02. По строке 200 листа 02 отражается общая сумма налога на прибыль, зачисляемая в региональный бюджет. Она складывается из суммы налога, рассчитанной по пониженной ставке (произведение показателей строк 130 и 170 листа 02), и суммы налога, рассчитанной по обычной ставке ((строка 120 – строка 130) × строка 160 листа 02).

Об этом сказано письме Минфина России от 8 июня 2011 г. № 03-02-07/1-184. Письмо поясняет порядок заполнения прежней формы декларации по налогу на прибыль. Тем не менее им можно руководствоваться и сейчас: в этой части в декларации ничего не изменилось.

Пример расчета годовой суммы налога на прибыль. В течение налогового периода организация применяет различные ставки налога на прибыль, зачисляемого в региональный бюджет

Законом субъекта РФ предусмотрено применение пониженной ставки по налогу на прибыль, зачисляемому в региональный бюджет (16%), для организаций, осуществляющих капитальные вложения и занимающихся производством электроэнергии. Кроме того, установлено, что льгота применяется при выполнении следующих условий:

- капитальные вложения осуществлены на территории данного региона;

- размер капитальных вложений больше или равен сумме экономии, образующейся в результате применения пониженной ставки.

В первом полугодии организация отвечала установленным критериям и рассчитывала налог на прибыль, зачисляемый в региональный бюджет, по ставке 16 процентов. С июля организация перестала соответствовать условиям, необходимым для применения льготы, и стала рассчитывать налог на прибыль на общих основаниях (в региональный бюджет – по ставке 18%).

Годовую сумму налога на прибыль бухгалтер организации определил следующим образом.

Налоговая база за год составила 250 000 000 руб. Этот показатель отражен по строке 120 листа 02 декларации по налогу на прибыль. Из этой суммы бухгалтер выделил налоговую базу за январь–июнь, с которой налог на прибыль в региональный бюджет рассчитывался по ставке 16 процентов. Она составила 95 000 000 руб. Этот показатель бухгалтер отразил по строке 130 листа 02.

Ставки налога на прибыль отражены в декларации следующим образом:

- по строке 140 – 20 процентов;

- по строке 150 – 2 процента;

- по строке 160 – 18 процентов;

- по строке 170 – 16 процентов.

Годовая сумма налога на прибыль составляет: – в федеральный бюджет – 5 000 000 руб. (250 000 000 руб. × 2%); – в региональный бюджет – 43 100 000 руб. ((250 000 000 руб. – 95 000 000 руб.) × 18% + 95 000 000 руб. × 16%).

Сумма налога, зачисляемого в федеральный бюджет (5 000 000 руб.), отражена по строке 190 листа 02. Сумма налога, зачисляемого в региональный бюджет (43 100 000 руб.), отражена по строке 200 листа 02.

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2019-2020 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

Определить свою совокупную налоговую нагрузку и сравнить ее с аналогичным показателем за 2017-2018 годы по своему основному виду деятельности из приложения № 3 к приказу № ММ-3-06/333@.

- Рассчитать нагрузку по налогу на прибыль, имея в виду, что низким для предприятий производственной сферы будет показатель менее 3%, а для торговых организаций — менее 1%.

- Проверить величину доли вычетов по НДС в сумме налога, рассчитанного от налоговой базы. Она не должна превышать 89%.

- Проанализировать динамику изменения показателей налоговой нагрузки за предыдущие годы и сравнить данные по ней с соотношениями, приводимыми ФНС в письме № ЕД-4-15/14490@.

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

- неверно определенный код вида деятельности;

- временные проблемы с реализацией;

- увеличение затрат, связанное с повышением цен поставщиками;

- осуществление инвестиций;

- создание запаса товара;

- наличие экспортных операций.

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец».

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Как узнать о долгах

Срок уплаты налогов — до 01 декабря следующего календарного года. Если до этого времени налоги не оплатили, то у вас долг перед государством (задолженность).

Узнать о наличии задолженности можно на сайте ФНС в личном кабинете налогоплательщика (через сайт) или в мобильном приложении — “Налоги ФЛ” (издатель приложения “ФНС России”).

Проще всего в него войти через Госуслуги, используя пароль для сайта Госуслуг.

Если все сделали правильно, то здесь отразится сумма задолженности

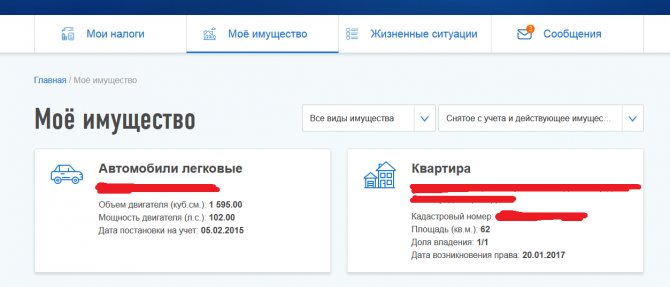

Здесь же можно посмотреть недвижимое и движимое имущество, за которое вы должны платить налоги

Если сайты и приложения — это слишком сложно и непонятно, то посетите налоговую или МФЦ лично. Возьмите с собой паспорт гражданина и ИНН.

| Обычно налоговая присылает извещение и квитанцию об оплате почтой, если ничего не приходило, то найдите информацию сами. |

Доходы и расходы

Поговорим о том, как точно определяются две основные величины, нужные для вычисления налога на прибыль. Под доходом подразумеваются поступающие денежные средства от главного направления деятельности компании, то есть:

- торговли;

- предоставления услуг различного характера;

- выполнение заказанных клиентами работ.

Кроме того, доходом считаются и пришедшие из дополнительных источников средства, то есть:

- проценты, полученные по вкладам;

- деньги на сдаваемое в аренду имущество и т.д.

При определении величины налогового сбора учет поступающего дохода ведется без применения налога на добавочную стоимость, а также акцизов. Подтверждение получаемых доходов производится посредством предоставления любых платежных бумаг, то есть:

- квитанциями;

- чеками;

- выписками из счетов;

- записью в учетной книге;

- отметками в электронной базе и т.д.

Под расходами же подразумеваются затраченные на производство продукта, услуги или работы средства компании, которые имеют под собой основание, а также являются официальными. К ним можно отнести следующие затраты:

- заработанная плата работников;

- цена на ресурс, из которого изготавливается продукт, а также на оборудование и т.д.

Кроме того, считаются и не связанные с производством затраты:

- затраты на ведение судебных дел;

- выплату процентов по займам.

Уменьшить доход и налог с него за счет расходов можно лишь в случае предоставления подтверждений о совершенных затратах. При этом, к подтверждениям относятся не только платежные документы, но и целесообразность совершенных выплат. Если экономически невыгодным было отдать какую-либо сумму денег, расход считается неподтвержденным. Документы, использующиеся в качестве доказательств, также должны быть верно оформлены, чтобы иметь нужную юридическую силу.

Существует список расходов, которые не принимаются во внимание для уменьшения налоговой базы. Так, в обязательном порядке из «тела» дохода вычитаются:

- транспортные затраты;

- издержки, возникающие при производстве;

- кредитные проценты;

- оплата рекламной кампании;

- страховка;

- стоимость исследовательских работ;

- выплаты на обучение персонала;

- деньги за приобретение программного обеспечения и электронных баз данных.

А не подлежат вычету расходы совершенно иного характера, к производству относящиеся косвенно:

- денежная мотивация для сотрудников, входящих в директорский совет;

- денежные взносы за превышение порога выброса в природную среду;

- различные штрафные начисления;

- купленное в кредит имущество;

- денежные вложения в уставной капитал компании;

- затраты хозяйственного характера;

- оплата юридических услуг дороже установленных тарифов;

- оплата займов на недвижимость для сотрудников компании;

- внесенная предварительная оплата какого-либо товара или услуги;

- взносы в социальные фонды добровольного характера;

- цена на безвозмездно переданное имущество, а также связанные с процедурой передачи расходы;

- проезды работников компании от места проживания до работы и обратно;

- надбавки к пенсии;

- покупка путевок сотрудникам с целью лечения или отдыха;

- оплата отдыха служащих, который законодательно не предусматривался;

- покрытие расходов на проведение мероприятий спортивного и культурного характера;

- покупка предметов индивидуального пользования;

- цена подписки на литературу, не касающуюся по смыслу направления производства;

- организация питания сотрудников.

Алгоритмы проверки расчета

Начиная с 2015 года на территории России постепенно вводится расчет налога на имущество физических лиц исходя из кадастровой стоимости имущества. Его ввели уже во многих регионах.

Поэтому алгоритм проверки расчета будет зависеть от того, какой порядок расчета налога принят в вашем регионе (местности): исходя из кадастровой или исходя из инвентаризационной стоимости.

Чтобы налог считали исходя из кадастровой стоимости, решение об этом должны принять местные власти (власти городов федерального значения). Но сделать они это смогут только после того, как в регионе утвердят результаты кадастровой оценки. Если такое решение не принято, инспекция рассчитает налог исходя из инвентаризационной стоимости.

Однако независимо от решения местных властей платить налог с кадастровой стоимости надо:

- по имуществу, которое включено в утвержденный региональный перечень;

- по имуществу, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Утвержденный перечень таких объектов региональные власти должны публиковать на своем официальном сайте. Найти объект в перечне можно по адресу его нахождения и кадастровому номеру.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Если такой перечень не утвержден и нет решения местных властей о расчете налога исходя из кадастровой стоимости, то и с таких объектов инспекция рассчитает налог исходя из инвентаризационной стоимости.

Такой вывод следует из пунктов 7 и 10 статьи 378.2, статьи 402 Налогового кодекса РФ.

Для проверки расчета исходя из инвентаризационной стоимости следуйте следующему алгоритму:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Расчет исходя из кадастровой стоимости проверяйте в следующем порядке:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Внимание: первые четыре года с момента введения нового порядка расчета налога исходя из кадастровой стоимости являются переходными. На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости

Это сделано с целью снижения налоговой нагрузки на граждан

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2021 году.

Это следует из пункта 8 статьи 408 Налогового кодекса РФ.

Ставки налога на прибыль

К сожалению, единой ставки на всю страну не существует. Точнее не так. По умолчанию, её размер равен 20%, из которых 2% идут в федеральный бюджет, а 18% — в региональный.

К сожалению, единой ставки на всю страну не существует. Точнее не так. По умолчанию, её размер равен 20%, из которых 2% идут в федеральный бюджет, а 18% — в региональный.

Однако для некоторых отдельных категорий плательщиков федеральная часть равна 0, а субъектная может быть снижена до 13,5%.

Таким образом, в каждом регионе она может быть своя. В частности, в Москве она составляет полные 20%, а в некоторых других городах – меньше.

Естественно, оплата производится по месту официальной регистрации. Особенно явно это проявляется на примере Москвы и Московской области.

Так как большая часть крупных коммерческих предприятий (даже осуществляющих деятельность на территории МО) имеет юридические адреса в вышеназванном городе федерального значения, то и деньги уходят в бюджет столицы. Область, носящая её имя, в свою очередь, не получает из этих денег ничего (кроме редких федерально-бюджетных ассигнований).

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Связь налогового и бухгалтерского учета

Налог организации к уплате в бюджет (текущий налог на прибыль) ПБУ 18/02 предлагает определять по выбору либо по данным налоговой декларации, либо по данным бухгалтерского учета. Как правило, учетной политикой выбирается вариант «по данным БУ». Он позволяет использовать стандартный план счетов БУ для корректного учета показателя и связывает его с условным расходом (доходом) на прибыль.

Участвующие в расчетах разницы между данными БУ и НУ могут иметь постоянный и временный характер:

- временные – данные отражаются по БУ и НУ в разных периодах;

- постоянные – данные признаются либо в БУ либо в НУ.

Временные разницы проявляются затем в виде отложенных налоговых активов и обязательств (ОНА и ОНО). Они образуются вычитанием по итогам года стоимости активов по балансу и стоимости активов для целей НУ; стоимости обязательств по балансу и стоимости обязательств для целей НУ. Если стоимость активов по балансу больше, возникает налогооблагаемая разница. Если стоимость активов, напротив, по балансу меньше, будет вычитаемая разница. Обязательства: их стоимость по балансу больше – вычитаемая разница; стоимость по балансу меньше – налогооблагаемая разница.

Все разницы на конец периода складываются и приводятся к одному значению. Аналогичный алгоритм применяется к разницам на начало года. Далее значения начала и конца периода сравниваются между собой. Вычитаемые разницы складываются (со знаком +), налогооблагаемые разницы складываются (со знаком -). Вычитаемая разница начала года погасится налогооблогаемой разницей конца года, и получится налогооблагаемая сумма. Обратно – налогооблагаемая разница начала года гасится вычитаемой разницей конца года.

ОНА = вычитаемая разница* СтН. ОНО = налогооблагаемая разница*СтН.

Постоянные разницы проявляются в виде постоянных налоговых доходов и расходов (ПНД и ПНР). Они исчисляются так:

- суммируется текущий налог на прибыль и отложенный налог на прибыль (текущий НП берется со знаком минус);

- от результата нужно отнять условный расход или доход по налогу на прибыль (расход берется с минусом, доход – с плюсом).

Напомним, что отложенный налог на прибыль есть сумма налога, полученная умножением временной разницы на налоговую ставку. В зависимости от результата (+ или -) имеем либо ПНР (со знаком -), либо ПНД (со знаком +).

Таким образом, связь между условным расходом (доходом) по налогу на прибыль и налогом на прибыль по данным НУ можно выразить схемой

Нб * СтН = УР (УД) + ПНР – ПНД + ОНА – ОНО, где Нб – база по налогу на прибыль согласно НУ.

Согласно ПБУ 18/02, условный расход (доход) отражается в бухучете обособленно от суммы налогооблагаемой прибыли либо убытка. Он не отражается в бухгалтерской отчетности. Для учета условных доходов и расходов используется отдельный субсчет по счету 99.

Основные проводки начисления такие:

- Дт 99 Кт 68 – условный расход, если была получена прибыль;

- Дт 68 Кт 99 – условный доход, обратная проводка при получении убытка.

Разницы и между БУ и НУ отражаются проводками:

- Дт 09(68) Кт 68(09) – зафиксирован (погашен) ОНА;

- Дт 68 (77) Кт 77(68) – зафиксировано (погашено) ОНО;

- ДЕБЕТ 99 КРЕДИТ 68 – зафиксирован ПНР;

- ДЕБЕТ 68 КРЕДИТ 99 – зафиксирован ПНД.

Внимание! В настоящее время термин «налоговый убыток» не применяется. Согласно НК РФ, налог на прибыль не может иметь отрицательное значение

Если по периоду расходы превышают доходы, налоговая база равна нулю и налог на прибыль также равен нулю (ст. 274-8 НК РФ).

Пример

В настоящее время действует общая ставка налога на прибыль 20%. Пусть прибыль по данным БУ составляет 400 тыс. руб. Условный расход, согласно формуле: 400000*20% = 80000 руб. Дт 99 Кт 68 80000 руб.

Пусть при этом в НУ не учитывается часть амортизационных расходов, учитываемых в рамках БУ — в связи с применением разных методов начисления – 15000 руб. Текущий налог на прибыль = (400000 — 15000)*20% = 385000*20% = 77000 руб. Дт 68 Кт 77 3000 руб. — зафиксировано ОНО. Проверим: 80000 — 3000 = 77000 руб.