Кбк 18210604012022100110

Содержание:

Расшифровка КБК 18210606042041000110

Владение собственностью обязывает гражданина перечислять в налоговый бюджет сбор за пользование имуществом. Недвижимое имущество может быть не только жильем, платеж по уплате такого сбора обозначается в квитанции специальным шифром — КБК 18210606042041000110. Какой налог оплачивают по этому коду рассказано ниже.

Код бюджетной классификации означает, какие именно перечисления поступают в налоговую казну, кто направил эти средства, а также — для каких целей предназначен платеж. Пользование земельными участками значит, что гражданину придется ежегодно платить пошлину за такое имущество. КБК для уплаты земельного налога для физ- и юрлиц различается, так как средства поступают из разных источников и направляются в соответствующий бюджет.

Таким образом, КБК 18210606042041000110 — код для квитанции при уплате земельного налога физическими лицами. Этот сбор уплачивают те люди, которые владеют земельными участками, находящимися в пределах города либо округа. Также в коде есть группа подвидов дохода, определяющая назначение поступлений: стандартный платеж, пени, проценты либо штрафы. Для данного шифра — поступления стандартные.

Шифр содержит 20 чисел, сгруппированных в семи блоках:

- 182 — учреждение, в которое отправлен платеж: Федеральная налоговая инспекция.

- 1 — категория поступлений (доходы или расходы): налоговые платежи.

- 06 — конкретный вид налога: налог на землю.

- 06042 — конкретизирует отчисления: сбор на землю с физических лиц, земельная собственность которых расположена на территории города и округов.

- 04 — тип бюджета: городской и окружной.

- 1000 — назначение платежа: стандартные поступления по сбору.

- 110 — обобщенная категория доходов: налоговые и таможенные отчисления.

КБК для НДФЛ

Изменения в кодах для НДФЛ в 2019 году не предусмотрены. Выбор номера зависит от того, кто осуществляет транзакцию (налоговый агент или налогоплательщик). Предприятия, делающие взносы за сотрудников, ИП, выплачивающие налог за себя или физ. лица, у которых зафиксирована прибыль от проданного имущества, используют разные КБК.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| С прибыли, выплаченной налоговым агентом, включая КБК дивидендов в 2019 году, НДФЛ по которым переводит налоговый агент | 18210102010011000110 | 18210102010012100110 | 18210102010013000110 |

| С прибыли ИП, частных нотариусов, и др. лиц, ведущих предпринимательскую деятельность | 18210102020011000110 | 18210102020012100110 | 18210102020013000110 |

| С прибыли, полученной гражданами не от налоговых агентов, а также от реализации имущества, выигрышей и т.д. | 18210102030011000110 | 18210102030012100110 | 18210102030013000110 |

| Фиксированные авансовые платежи с прибыли нерезидентов, работающих по патенту | 18210102040011000110 | 18210102040012100110 | 18210102040013000110 |

| С прибыли контролируемой зарубежной компании, полученной проверяющими лицами | 18210102050011000110 | 18210102050012100110 | 18210102050013000110 |

Порядок оплаты

Несколько лет назад было введено правило, согласно которому налоговый агент (работодатель) обязан начислять НДФЛ на следующий день после выплаты зарплаты персоналу. Аналогичная ситуация и с перечислением дивидендов акционерам. Выплата налогов производится не позднее следующего дня после начисления доходов (подробнее в ст. 226 НК РФ).

Расшифровка КБК 18210604012021000110

Как и в любом коде бюджетной классификации, в КБК 18210604012021000110 закодирована информация о назначении платежа, его получателе и статусе бюджета, а расшифровка заключается в раскодировке данных.

Разделим КБК 18210604012021000110 на условные блоки, в соответствии с порядковым номером составляющих их цифр, каждый из которых поможет определить, какой налог в 2021 году гражданин РФ сможет перечислить под этим кодом в госбюджет, и какое наименование платежа потребуется указать в квитанции.

Результат расшифровки кода бюджетной классификации 18210604012021000110 определим в таблицу.

| Цифра п/п | Что закодировано | Расшифровка |

| с первой по третью | получатель платежа | <182> — ФНС |

| четвертая | группа денежных поступлений | <1> — доход |

| с пятой по шестую | код налога | <06> — налог на имущество |

| с седьмой по одиннадцатую | код статьи госбюджета | <04012> — транспорт физ.лица |

| двенадцатой по тринадцатую | принадлежность бюджета | <02> — бюджет субъекта Российской Федерации |

| с четырнадцатой по семнадцатую | причина платежа | <1000> — основной платеж в ФНС |

| с восемнадцатой по двадцатую | категория дохода госбюджета | <110> — налог |

На основании полученной после расшифровки КБК 18210604012021000110 информации, делаем вывод, какой налог закодирован в данном цифровом ряду: указанный КБК применяется при перечислении физическими лицами транспортного налога.

Транспортный налог для юридических лиц оплачивается по соответствующему КБК.

Рассмотрим, какой код бюджетной классификации потребуется указать при оплате штрафа и пени по налогу, перечисленному с опозданием.

Почему по налогу УСН разные КБК?

Каждый код классификации отвечает за свою структуру, за определенный вид налога, за гос. орган куда отправляются деньги, и за много чего при детальном рассмотрении. Поэтому упрощенцы на системе (доходы минус расходы), могут использовать КБК приведенные в таблице.

Практически каждый год законодатели вносят различные изменения в законы. И не остаются в стороне изменения, которые касаются самих классифицирующих кодов. Они являются расчетным счетом каждой бюджетной организации, с помощью этого набора цифр, денежные средства быстро попадают получателю.

Заполняя очередной платежный документ, по уплате основного налога, коммерсант может использовать как один, так и второй КБК, и это будет считаться верным. Можно не сомневаться, что деньги поступят. Но, а если не хочется испытывать судьбу, то стоит проверить актуальность действующего КБК в специальном справочнике классифицирующих кодов.

Кроме всего не нужно путать, что уплачивается в данный момент, налог, штраф или пеня. Вот здесь может возникнуть ошибка если указать неверно всего одну цифру. То тогда на основной налог, может лечь штраф, за несвоевременную оплату и начисляться пени за каждый день просрочки.

По коду 18210501021010000110 КБК заполняют платежки на перечисление налога. Какого – читайте в статье, здесь таблица по всем КБК, справочники, бланки, заполненные образцы и онлайн-сервисы.

Любой КБК (код бюджетной классификации) – это кодировка из двадцати цифр, которая определяет назначение безналичного перечисления при внесении средств в бюджет или изъятии их из бюджета.

Коммерческие фирмы и предприниматели сталкиваются с КБК, когда заполняют платежные поручения на перечисление безналичных платежей. В этом случае КБК необходим, чтобы банк правильно перевел средства по назначению, так как в коде зашифрованы данные об администраторе платежа и о том, к какой группе и виду бюджетного или внебюджетного дохода относится перечисление. Кодировку КБК указывают в 104-м поле платежки.

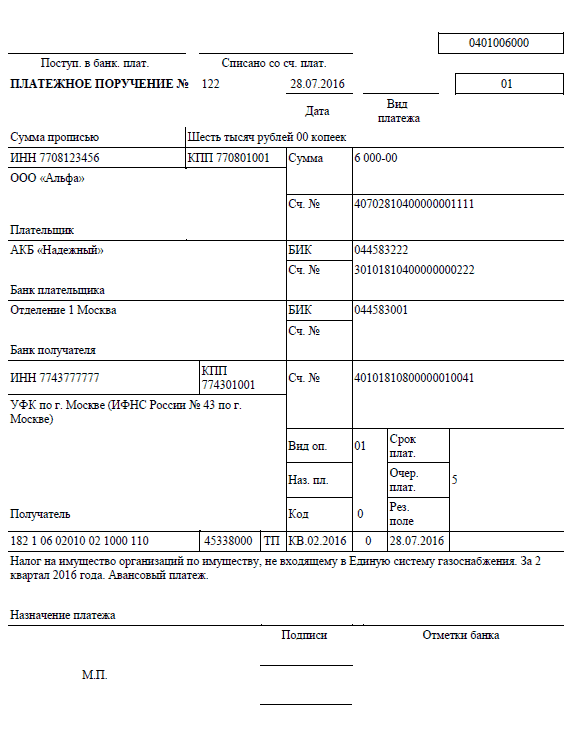

Для чего код 18210602010022100110

КБК 18210602010022100110, расшифровка 2021 представляет собой код, состоящий из 20 цифр, применяемый для оплаты пени, начисляемой организации налоговым органом, при просрочке оплаты налога на имущество не входящее в Единую систему газоснабжения. Оплата пени происходит с заполнением платежного документа по той же форме 0401060, применяемой и для оплаты налога. Но стоит учесть, что в обоих случаях заполнение платежки в 2021 году имеет несколько отличительный характер в сравнении с предыдущими годами.

Всего изменениям в платежном документе подверглись 6 строк. Теперь для занесения информации о получателе используется 16 строка. В 22 строке, бухгалтер организации должен внести УИН. Для внесения информации о поводе проведения финансовой операции, то есть оплаты пени, используется строка 106. В 107 строке отражается налоговый период, а в 108 бухгалтером должен быть отражен номер документа, по причине которого и проводится перечисление средств. В 109 строку заносится дата документа, по причине которого проводится отчисление суммы.

Помимо таких изменений в заполнении строк, имеются к ним и некоторые особенности, которые обязательно должны быть учтены бухгалтером во время заполнения платежного документа на оплату пени. Так в строке 16 теперь должен отражаться территориальный орган ИФНС. В 106 строке следует заносить код КБК 18210602010022100110.

Особенности расчета налога

Для суммы налога, начисляемого на транспорт используется несколько сумм. Все начинается с умножения годовой ставки на мощность ТС, полученная цифра впоследствии подвергается умножению на количество месяцев, в которые данный транспорт находился во владении физлица. Полученная сумма впоследствии разделяется на 12.

Но не ко всем видам транспорта в действительности применяется только такая формула расчета налога. Для автомобилей, относящихся к категории «престижный» и иномаркам, чья стоимость превышает 3 000 000 рублей, используется дополнительно несколько другой метод расчета. Для получения суммы налога следует подвергнуть умножению полученную по формуле сумму на добавочный повышающий коэффициент. Для каждого года выпуска автомобиля Минфином утвержден определенный коэффициент.

Поэтому, перед началом проведения расчета налоговой суммы, следует выяснить точный коэффициент, применяемый для данного авто. Перечень присутствует в письме Минфина, представленного июня в 2014 году.

КБК УСН 2021 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2021 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 0500 110

Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Особенности КБК при уплате транспортного налога

Транспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и физлица. Его размер зависит от количества лошадиных сил, заложенных в мощность двигателя автосредства. Это – региональный сбор, поэтому уплачивать его надо в бюджет того региона, где зарегистрировано авто. А вот налоговую декларацию надо подавать по месту регистрации налогоплательщика.

Какой КБК написать физлицу

Получив уведомление о транспортном сборе из ФНС, его нужно оплатить по указанным реквизитам, при этом код КБК в поле 104 платежного поручения имеет такую комбинацию: 182 1 0600 110.

Как платят этот налог юридические лица

За каждое зарегистрированное на организацию транспортное средство нужно уплатить налог, который можно вычислить, умножив ставку налогообложения на значение налоговой базы.

ВНИМАНИЕ! В отдельных случаях в формулу добавляются различные коэффициенты (региональные, на стоимость автомобиля и т.п.)

Юрлица обязаны самостоятельно рассчитать величину транспортного налога, а также отчитываться по его уплате до 1 февраля. Нужен ли авансовый платеж или налог нужно перечислить весь сразу, решается региональным налоговым органом.

Отличия в оплате транспортного налога для организаций

Для организаций платеж нужно производить авансовым способом, если на региональном уровне не закреплено иначе. Аванс вносится каждый квартал после сдачи отчетности за предыдущий. Сумма налога, которая должна быть заплачена после 1 февраля, вычисляется путем вычитания из общей суммы транспортного налога всех произведенных авансовых платежей.

Код КБК на транспортный налог для юрлиц не изменился с прошлого года.Если вы опоздали с уплатой налога, то придется уплатить и пени за просрочку. Недоимка или неуплата налога влечет неминуемый штраф.

Особенности КБК при уплате транспортного налога

Транспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и физлица. Его размер зависит от количества лошадиных сил, заложенных в мощность двигателя автосредства. Это – региональный сбор, поэтому уплачивать его надо в бюджет того региона, где зарегистрировано авто. А вот налоговую декларацию надо подавать по месту регистрации налогоплательщика.

Какой КБК написать физлицу

Получив уведомление о транспортном сборе из ФНС, его нужно оплатить по указанным реквизитам, при этом код КБК в поле 104 платежного поручения имеет такую комбинацию: 182 1 0600 110.

Как платят этот налог юридические лица

За каждое зарегистрированное на организацию транспортное средство нужно уплатить налог, который можно вычислить, умножив ставку налогообложения на значение налоговой базы.

ВНИМАНИЕ! В отдельных случаях в формулу добавляются различные коэффициенты (региональные, на стоимость автомобиля и т.п.)

Юрлица обязаны самостоятельно рассчитать величину транспортного налога, а также отчитываться по его уплате до 1 февраля. Нужен ли авансовый платеж или налог нужно перечислить весь сразу, решается региональным налоговым органом.

Отличия в оплате транспортного налога для организаций

Для организаций платеж нужно производить авансовым способом, если на региональном уровне не закреплено иначе. Аванс вносится каждый квартал после сдачи отчетности за предыдущий. Сумма налога, которая должна быть заплачена после 1 февраля, вычисляется путем вычитания из общей суммы транспортного налога всех произведенных авансовых платежей.

Код КБК на транспортный налог для юрлиц не изменился с прошлого года.Если вы опоздали с уплатой налога, то придется уплатить и пени за просрочку. Недоимка или неуплата налога влечет неминуемый штраф.

Новые КБК с 2021 года

На момент написания статьи КБК на 2021 год по налогам коды пока не изменились. Но введены новые КБК для штрафов по первой части Налогового кодекса, в том числе (приказ Минфина от 29.11.2019 № 207н):

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 1603 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 1605 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 1607 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 1608 140) и др.

А также обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 1605 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 1606 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Подробнее о структуре КБК и нюансах его отражения в платежных поручениях, узнайте из этой публикации.

КБК 18210604012022100110 — пени

Не имея под рукой справочника, плательщик сможет после получения результатов расшифровки КБК 18210604012021000110 безошибочно вычислить, какой код следует указать при перечислении пеней за просрочку платежа по налогу, что очень удобно.

Для этого понадобится внести изменения в блок цифр с четырнадцатой по семнадцатую цифрового кода 18210604012021000110, и, применив правило, получим информацию, какой КБК нам понадобится.

Правило заключается в том, что для перечисления пеней блок 14-17 выглядит как <2100>, а для штрафа — <3000>, какой налог мы бы ни рассматривали. Вот почему пени по транспортному налогу для физических лиц платим под КБК 18210604012022100110.

По такому же алгоритму можно определить, какой КБК к налогу в 2020 году понадобится для уплаты штрафа.

Расшифровка КБК 18210604011021000110

Транспортный сбор — региональный налог, который вводят в области власти региона. Сбор обязателен к уплате как физическими, так и юридическими лицами. Каждая из категорий плательщиков вносит налоговые средства по соответствующему коду. КБК по транспортному налогу в 2021 году для юридических лиц действительны и в текущем 2019 году. Организации уплачивают этот сбор только по тем транспортным средствам, которые зарегистрированы и учитываются в бухгалтерии как основные.

КБК 18210604011021000110 — это код по уплате транспортного налога для юридических лиц. Шифр состоит из 20 цифр, разделенных на семь комбинаций, каждая из которых определяет:

- 182 — ведомство, администрирующее платеж: налоговая инспекция.

- 1 — категория поступлений: платежи.

- 06 — тип сборов: налоги на имущество.

- 04011 — подкатегория налога, бюджет, в который средства направлены: транспортный сбор для юридических лиц в региональный бюджет.

- 02 — конкретный бюджет: бюджет субъекта РФ.

- 1000 — определение поступлений: стандартный платеж.

- 110 — уточнение дохода: поступления от налогов. К этой категории также относят таможенные платежи.

Код 18210501011010000110 КБК: расшифровка и пояснение

Чтобы понять, для какого платежа предназначен конкретный КБК, нужно посмотреть, из каких цифр состоит кодировка. Универсальную структуру КБК смотрите на схеме.

О том, какой КБК значится под кодом 18210501011010000110, читайте в таблице 1.

Таблица 1. 18210501011010000110: какой КБК

| Разряды 20-значного КБК | Что зашифровано | Расшифровка КБК

182 10500 110 |

| Первый — третий | Кто администрирует платеж | 182 – ФНС |

| Четвертый – шестой | Какая группа и подгруппа дохода | 105 – налог с совокупного дохода |

| Седьмой – одиннадцатый | Какой вид дохода | |

| Двенадцатый — тринадцатый | В какой бюджет пойдет платеж | 01– федерального уровня |

| Четырнадцатый — семнадцатый | Какой вид платежа | 1000 – налоговые платежи или недоимка

2100 – пени или задолженность 3000 – штрафы или задолженность |

| Восемнадцатый — двадцатый | Вид операции — доходы или выбытие активов | 110 – доходы в виде налогов |

Значит, КБК 18210501011010000110 расшифровывается как налог с совокупного дохода, администрируемый ФНС и зачисляемый в бюджет федерального уровня. Иными словами, это налог при УСН с объектом «доходы» или недоимка по нему.

Готовую платежку по налогу смотрите ниже, ее можно скачать.

КБК для уплаты страховых взносов на обязательное пенсионное страхование для физлиц

| Расшифровка кода | Код бюджетной классификации |

| Начиная с 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года. | 182 1 02 02010 06 1010 160 (оригинальный код)18210202010061010160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2110 160 (оригинальный код)18210202010062110160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2210 160 (оригинальный код)18210202010062210160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 3010 160 (оригинальный код)18210202010063010160 (сокращенный код) |

| Действующие до 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 (оригинальный код)18210202010061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2100 160 (оригинальный код)18210202010062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2200 160 (оригинальный код)18210202010062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 3000 160 (оригинальный код)18210202010063000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 (оригинальный код)18210202020061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (пени по соответствующему платежу) | 182 1 02 02020 06 2100 160 (оригинальный код)18210202020062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (проценты по соответствующему платежу) | 182 1 02 02020 06 2200 160 (оригинальный код)18210202020062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02020 06 3000 160 (оригинальный код)18210202020063000160 (сокращенный код) |

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

Коды бюджетной классификации (КБК) на 2021 год

Как уже отмечалось выше, физлица уплачивают транспортный налог по уведомлению, полученному из налогового органа. Это следует из статьи 363 НК РФ. Налоговое уведомление может быть направлено не более, чем за 3 налоговых периода, которые предшествовали году направления. Физлица, которые имеют доступ к «Личному кабинету» на сайте налогового органа, могут получать данные документы в электронном формате. В этом случае уведомление в виде почтового отправления налогоплательщику направляться уже не будет. Если же налогоплательщик хочет, чтобы уведомление ему направляли по почте, то через свой личный кабинет на сайте налоговой он может подать соответствующее заявление. Кроме того, это также можно сделать путем личного обращения в налоговую и подачи данного заявления.

Владельцам дорогостоящих авто следует помнить, что в отношении их ТС может применяться повышающий коэффициент. Он зависит от стоимости авто и от года его выпуска. Значение данного коэффициента варьируется от 1,1 до 3 и умножается на сумму транспортного налога, рассчитанного по общим правилам.

Важно! Следует помнить, что повышающий коэффициент предусматривается только для легковых авто. Что касается дорогостоящего грузового автотранспорта, то их данный момент касаться не будет

Вопрос: Распространяется ли указанный повышающий коэффициент на транспортный налога на дорогостоящие легковые авто, принадлежащие юридическому лицу?

Ответ: Да, даже если владельцем дорогостоящего авто является юридическое лицо, обязанности по применению повышающего коэффициента это не отменяет. Разница будет только в том, что юрлицам придется самостоятельно определять величину данного коэффициента и производить расчет. Физические лица просто получат соответствующее уведомление.

Вопрос: Наша организация находится на УСН, освобождены ли мы от уплаты транспортного налога?

Ответ: Если в собственности компании есть транспортное средство, то независимо от того, на каком режиме налогообложения она находится (ОСН или спецрежимы), обязанности по самостоятельному расчету и уплаты транспортного налога это не отменяет.

Таким образом, владельцы транспортных средств, как и прежде обязаны своевременно уплачивать транспортный налог. При этом юридические лица осуществляют расчет и уплату налога самостоятельно, а физические – на основании уведомления налогового органа. Однако, физикам расслабляться также не следует. Они должны владеть информацией о необходимости уплачивать налог и если налоговой неизвестно о поставленном на учете транспорте, то обязанностью физлица является уведомление налогового органа. КБК с прошлого года для уплаты транспортного налога не изменились и в 2021 году следующие:

- 182 1 0600 110 – для юридических лиц;

- 182 1 0600 110 – для физических лиц.

| Расшифровка | Код при уплате НДФЛ |

За работников с налога, который перечисляет налоговый агент Применяется:

|

182 1 0100 110 налог 182 1 0100 110 пени 182 1 0100 110 штраф |

| С сумм превышения зарплаты 5 000 000 рублей

НДФЛ части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей |

182 1 0100 110 налог

182 1 0100 110 пени 182 1 0100 110 штраф |

| За ИП и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ)

Этот платеж платят ИП с доходов от своей деятельности, если они применяют общий режим и частнопрактикующие лица |

182 1 0100 110 налог

182 1 0100 110 пени 182 1 0100 110 штраф |

| С физлица, который платит гражданин самостоятельно, в том числе с дохода от продажи личного имущества

Например, с выигрыша, с продажи квартиры, с доходов от аренды имущества (все случаи есть в статье со статье 228 НК) |

182 1 0100 110 налог

182 1 0100 110 пени 182 1 0100 110 штраф |

| В виде фиксированных авансовых платежей с доходов иностранцев, работающих на основании патента (ст. 227.1 НК РФ) | 182 1 0100 110 налог

182 1 0100 110 пени 182 1 0100 110 штраф |