Код категории налогоплательщика в декларации 3-ндфл

Содержание:

- Что значит «возврат налога при покупке жилой недвижимости»

- Когда сдавать декларацию на рассмотрение

- Код статуса налогоплательщика

- Признак налогоплательщика в 3-НДФЛ

- Код категории налогоплательщика 760

- Основные правила

- Код региона Российской Федерации

- Какие есть коды и что они обозначают

- Категории плательщиков налога на доходы физических лиц

- Код ОКТМО – что это в 3-НДФЛ?

- Кто должен подавать декларацию 3-НДФЛ

- Какие еще есть цифровые обозначения на титульном листе

- Код категории налогоплательщика в декларации 3-НДФЛ

Что значит «возврат налога при покупке жилой недвижимости»

Для лучшего понимания рассмотрим примерную ситуацию.

Смирнов О.В. работает и получает заработную плату. Зарплата – это доход Смирнова, облагаемый НДФЛ. Однако сам Смирнов получает свои деньги уже за вычетом НДФЛ. Происходит так потому, что обязанность посчитать и перечислить государству НДФЛ лежит на работодателе.

Допустим, оклад Смирнова – 50 000 руб. Перед выплатой его работодатель считает 13% НДФЛ – 6500 руб., вычитает их из зарплаты Смирнова и перечисляет в бюджет. То есть, бюджет получает 6500 руб., а Смирнов: 50 000 – 6500 = 43 500 руб.

Работодатель поступает так по умолчанию, поскольку Смирнов не сообщал ему о том, что у него есть право на налоговый вычет.

Допустим, что Смирнов приобрел новую квартиру. Тогда, в соответствии с положениями НК РФ у него появилось право не платить НДФЛ с суммы, равной 2 000 000 рублей дохода.

Как Смирнову реализовать свое право? Есть 2 пути.

Первый путь – сообщить о своей льготе по НДФЛ работодателю

Обратите внимание, что для этого Смирнову всё равно нужно отправиться в налоговую и получить там подтверждение того, что льгота у него действительно появилась. Для этого ему нужно представить налоговикам документы, подтверждающие покупку и оплату новой квартиры

Если всё в порядке, ИФНС выдаст Смирнову уведомление о том, что он имеет право на налоговый вычет. Это уведомление Смирнов отнесет своему работодателю и тот перестанет удерживать у него НДФЛ из последующих зарплат.

Смирнов будет получать на руки суммы в полной величине. Например, полностью 50 000 руб. оклада. До тех пор, пока сумма этих выплат не достигнет значения в 2 млн рублей.

Второй путь – вернуть из бюджета НДФЛ, уже перечисленный туда работодателем.

Допустим, что в 2021 году Смирнов получал:

- ежемесячный оклад 11 месяцев – 50 000 × 11 = 550 000 руб.;

- отпускные 1 месяц – 48 000 руб.;

- годовую премию – 60 000 руб.

Всего: 658 000 руб.

Со всех этих сумм был удержан НДФЛ 13%: 658 000 × 13% = 85 540 руб.

Имея право на вычет в 2 000 000 рублей, Смирнов может подать в ИФНС декларацию 3-НДФЛ, в которой укажет:

- свой доход – 658 000 рублей;

- удержанный налог – 85 540 руб.;

- вычет (льготу) – в том же размере, что и полученный доход.

По декларации 3-НДФЛ получится, что 85 540 рублей налога, которые уже в бюджете, для Смирнова «лишние». То есть, их можно ему вернуть, если проверка документов в ИФНС подтвердит право на вычет.

После этого Смирнову остаётся написать заявление на возврат и получить обратно свой НДФЛ за 2021 год в размере 85 540 руб.

Второй вариант действий и есть тот самый возврат налога при покупке квартиры.

Причем остаток суммы положенного вычета (2 000 000 – 658 000 = 1 342 000) не сгорит. Смирнов сможет точно так же подать декларацию и за 2021 год и вернуть налог, уплаченный за него работодателем в течение года. Пока полностью не будет выбрана льгота в 2 миллиона дохода.

Когда сдавать декларацию на рассмотрение

Рекомендуем всем физическим лицам, заполнившим бланк 3-НДФЛ, не оттягивать момент его подачи. Это связано с тем, что некоторые виды вычетов начисляются лишь на протяжении определенного момента времени.

Например, это налоговые скидки, предоставляемые за социальные расходы (оплата медицинских услуг, приобретение лекарств, взносы благотворительного характера, расходы на образование). Таким образом, если налогоплательщик после оплаты услуги, принадлежащей к социальному типу, прождет более трех лет и только потом отправит на проверку декларацию, то его налогооблагаемую базу не сократят.

Торопиться со сдачей документа также не стоит. Сдавать 3-НДФЛ в налоговый орган нужно только тогда, когда завершится год, на протяжении которого физическое лицо израсходовало денежные средства на оплату услуг, предполагающих начисление вычета. Если же налогоплательщик претендует на компенсацию за обеспечение ребенка, то отправлять и заполнять документ можно когда угодно.

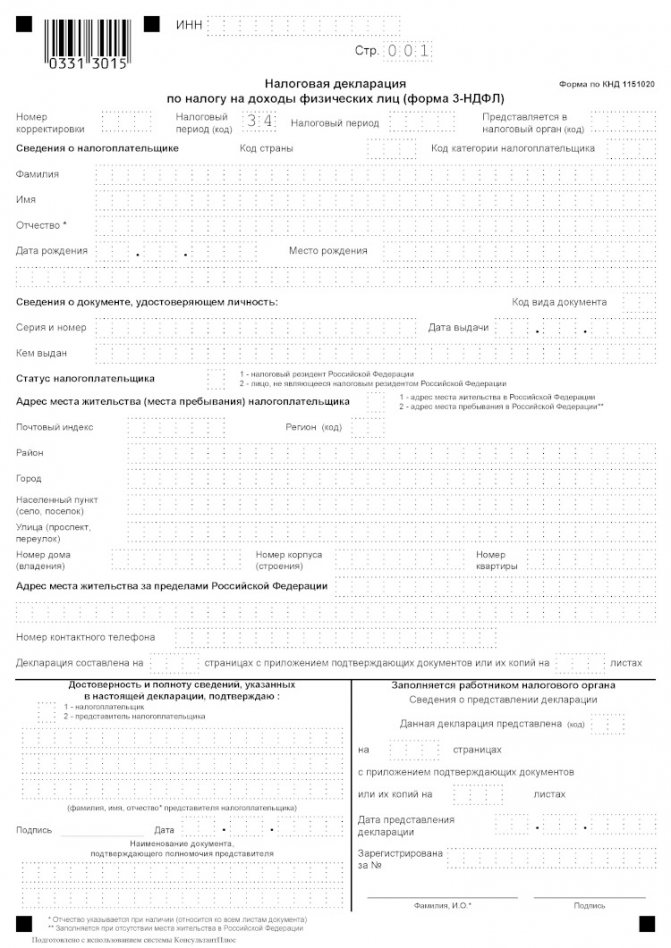

Код статуса налогоплательщика

Этот код определяет, является ли сдающий декларацию налоговым резидентом РФ или нет.

Гражданин РФ и налоговый резидент РФ – это разные понятия! Иностранный гражданин может получить статус налогового резидента РФ, а гражданин РФ стать налоговым нерезидентом.

Чтобы быть налоговым резидентом, надо находиться на территории России не менее 183 календарных дней в году на дату получения дохода. При этом гражданство не имеет значения:

- для того, кто пересек границу РФ в статусе нерезидента – право быть налоговым резидентом возникает после того, как он проведет на территории РФ 183 дня и более в течение года;

- верно и обратное правило – если гражданин РФ, изначально являющийся налоговым резидентом , находится за пределами РФ более 183 дней в течение года, он становится нерезидентом для целей исчисления и уплаты НДФЛ в России.

Еще важное правило: статус резидента определяют не по истечении календарного года, а на каждую дату получения дохода. В декларации следует указывать тот статус, к которому относится декларируемый доход. В декларации следует указывать тот статус, к которому относится декларируемый доход

В декларации следует указывать тот статус, к которому относится декларируемый доход.

ПРИМЕР

Гражданин РФ был в длительной служебной командировке с 01.07.2018 по 30.09.2019. В РФ приезжал в отпуск с 01.06.2019 по 30.06.2019. 10.11.2019 гражданин продал квартиру в РФ. Допустим, что с проданной квартиры ему надо уплатить налог. Гражданин формирует 3-НДФЛ за 2019 год.

На дату продажи квартиры (10.11.2019) гражданин за год с 10.11.2018 по 09.11.2019 провел 292 дня вне территории РФ (за исключением отпуска, а дни въезда и выезда из России считаются днями в РФ). Значит, на дату получения дохода от продажи квартиры гражданин – налоговый нерезидент. Он обязан исчислить и уплатить налог по не резидентской ставке 30%. И указать в декларации 3-НДФЛ статус «2» (не является налоговым резидентом).

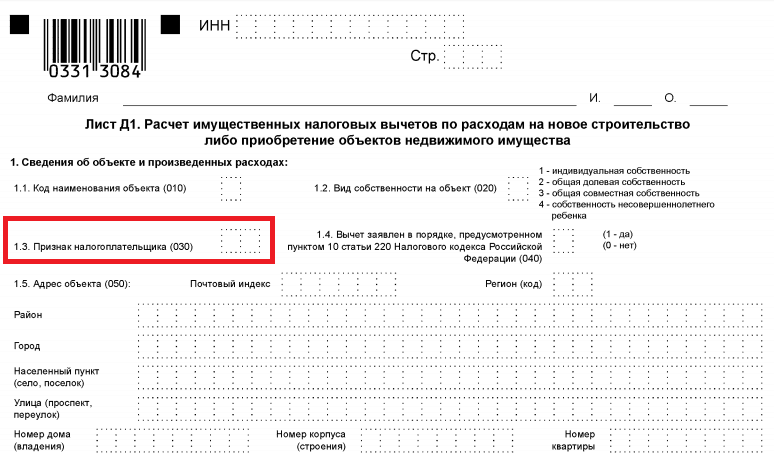

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

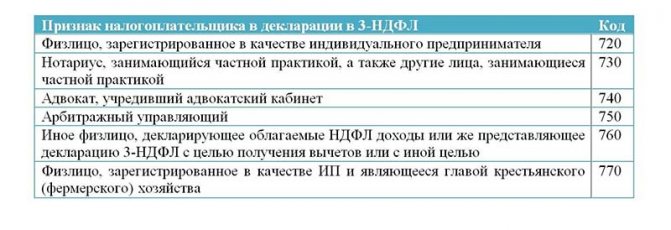

Код категории налогоплательщика 760

Еще одним кодом для заполнения в справке фиксируется категория физического лица, уплачивающего налог. Всего таких категорий насчитывается шесть, и каждый налогоплательщик, заполняющий 3-НДФЛ, может себя к ним отнести.

В таблице ниже даны признаки налогоплательщика c соответствующим им числовым кодом:

Похожие термины

- Как заполнить декларацию 3-НДФЛ — инструкция, образец заполнения

- 3 НДФЛ в 2021 году — образец заполнения декларации

- Как подать декларацию 3 НДФЛ через Госуслуги

- Справка 2-НДФЛ — что это такое и для чего она нужна

- Коды доходов в справке 2 НДФЛ в 2021 году

- Как заполнить справку 2-НДФЛ — образец и порядок

14:16 23.08.2019

Кредитная картаСправкиРассрочкаВкладыКредитыРасчетный счетМикрозаймыБанкиПособияЗарплатыИпотека

Показать все

Основные правила

Изначально Лист А 3-НДФЛ состоит из 3-х таких одинаковых частей:

Однако заполнение Листа А 3-НДФЛ обязывает физлицо приводить поступления от всех источников выплаты. Поэтому таких частей может быть и больше. То есть заполнение Листа А декларации 3-НДФЛ может занимать даже несколько страниц.

В итоге, чтобы понять, как заполнить Лист А 3-НДФЛ, нужно исходить из:

- количества источников получения дохода в 2021 году;

- размера налоговой ставки по соответствующему доходу (ст. 224 НК РФ).

Обратите внимание: удержанную сумму НДФЛ (стр. 100) приводят, когда источник выплаты дохода имеет статус налогового агента

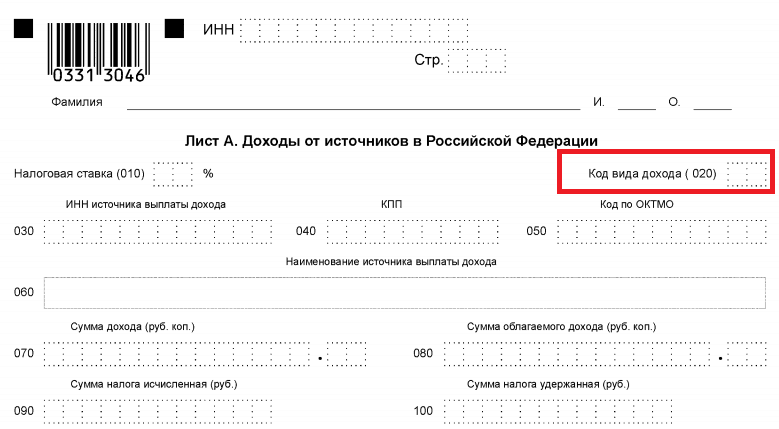

Согласно требованиям ФНС строка 020 «Код вида дохода» Листа А 3-НДФЛ может принимать следующие значения (коды изменены в 2016 году):

Многие не знают, как заполнить Лист А декларации 3-НДФЛ, если источник выплаты физическое либо юридическое лицо. И действительно: состав заполняемых реквизитов будет разный (см. таблицу).

| Что заполнять по источнику дохода | |

| Кто источник дохода | Какие строки заполнять |

| Физическое лицо | Строки: • 030 – ИНН; • 050 – ОКТМО; • 060 – наименование (Ф.И.О. полностью). |

| Юридическое лицо | Строки: • 030 – ИНН; • 040 – КПП; • 050 – ОКТМО; • 060 – наименование. |

Также см. «Какой код ОКТМО указывать в 3-НДФЛ за 2021 год».

В оформленном физлицом Листе А декларации 3-НДФЛ, пример которого будет в конце нашей статьи, могут фигурировать различные типы доходов и ставки по ним. Чтобы вы не упустили все нюансы, мы собрали их в таблице.

| Доходы в Листе А | ||

| № | Ставка по доходу | Пояснение |

| 1 | Ставка 13% | ИП, адвокаты и частнопрактикующие специалисты отражают доходы по этой ставке в Листе В |

| 2 | Ставка 35% | Доходы получены в виде: • стоимости любых выигрышей и призов в рамках рекламных кампаний в сумме от 4000 р.; • процентов по вкладам в банках в части превышения, установленного ст. 214.2 НК РФ; • экономии на процентах по займам/кредитам в части превышения, установленного п. 2 ст. 212 НК РФ; • платы за использование денежных средств пайщиков кредитного потребительского кооператива, а также процентов за использование с/х кредитным потребительским кооперативом займов от своих или ассоциированных членов в части превышения, установленного ст. 214.2.1 НК РФ. |

| 3 | Ставке 30% | Получены неналоговыми резидентами РФ Исключение: доходы из п. 3 ст. 224 НК РФ |

| 4 | Ставка 15% – дивиденды | Получены неналоговыми резидентами РФ |

| 5 | Ставка 9% – проценты по облигациям с ипотечным покрытием | Облигации выпущены до 01.01.2007 |

| 6 | Ставка 9% – доходы учредителей доверительного управления ипотечным покрытием от покупки ипотечных сертификатов участия | Сертификаты выданы до 01.01.2007 |

Также см. «Декларация 3-НДФЛ: как заполнить за 2021 год».

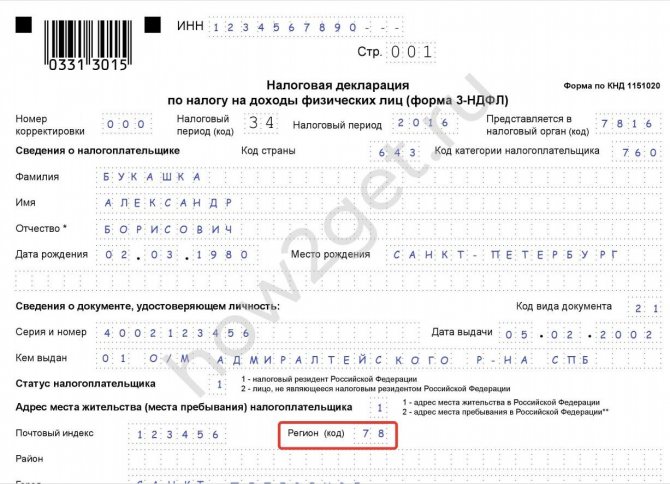

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Какие есть коды и что они обозначают

Приступив к заполнению налоговой декларации, физические лица сразу же столкнутся с таким понятием, как код налогового периода. Данные комбинации чисел, как правило, состоят из двух знаков и обозначают срок длительности налогового периода. Например, если это первый квартал года, то в бланке 3-НДФЛ пишется число 51, если это один месяц, то числа от 71 до 82 (71 – это январь, а 82 – декабрь), а если год – то 34.

Код категории налогоплательщика

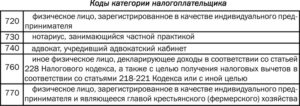

Для того чтобы налоговый агент понимал ,с каким видом деятельности связана прибыль заявителя на уменьшение размера налогооблагаемой базы, в действие был введен шифр категории налогоплательщика. Существует шесть следующих числовых комбинаций:

- 720 – если заявитель на налоговую скидку относится к числу владельцев каких-либо организаций, финансовых либо экономических деятелей или бизнесменов;

- 730 – если претендент на вычет занимает пост должностного лица, которое имеет официальные полномочия на регистрацию юридических актов, а также некоторой другой документации и работает не на государство (частный нотариус);

- 740 – если налогоплательщик оказывает услуги частного характера по защите судебных дел (адвокат);

- 750 – если в обязанности физического лица входит выполнение каких-либо действий, направленных на вывод организации из кризиса, под контролем арбитражных судебных органов;

- 760 – если налогоплательщик не относится ни к одной из вышеуказанных категорий и заполняет форму 3-НДФЛ для возмещения подоходного налога, уплаты материальных средств в государственный бюджет или просто для предоставления отчета о полученной прибыли;

- 770 – если претендент на налоговую компенсацию числится как руководитель фермерского хозяйства и документально зарегистрирован в качестве индивидуального предпринимателя.

Код вида прибыли

Поскольку доходы физического лица могут поступать из самых разнообразных источников, для их идентификации была придумана специальная кодировка:

- 01 – если физическое лицо получило материальные средства в результате проведения сделок по продаже квартир, домов (также это касается и отдельных комнат в них) или земельных территорий;

- 02 – если прибыль налогоплательщика связана с продажей недвижимости, которая не входит в список вышеперечисленных имущественных объектов. Например, это может быть автомобиль;

- 03 – если заявитель на вычет получал денежные суммы, которые поступали ему вследствие передачи имущественных прав с помощью специально предназначенной документации;

- 04 – если налогоплательщик сдавал принадлежащие ему имущественные объекты в аренду;

- 05 – если претендент на налоговую компенсацию безвозмездно получал от других физических лиц какие-либо вещественные подарки или материальные средства;

- 06 – если физическое лицо имеет прибыль, которая начисляется ему согласно трудовому соглашению и не облагается подоходным налогом;

- 07 – если налогоплательщик работает на основе трудового договора и получает заработную плату уже со снятым с нее НДФЛ;

- 08 – если заявитель на возмещение налога является акционером и обладает определенной суммой денежных средств, начисляемых ему другими акционерами компании по истечении финансового года.

Признак налогоплательщика

Поскольку правилами налогового законодательства установлено, что получить вычет могут не только сами физические лица, переплатившие НДФЛ, но и их близкие родственники, то существует такое понятие, как признак налогоплательщика. Таким образом, если на уменьшение размера налоговой базы претендует владелец имущества, то необходимо использовать код 01, а если его жена либо муж – 02.

Также этот параметр в некоторых случаях обозначает вид собственности, оформленный на недвижимость. Для того чтобы указать, к какой категории относится имущество, на которое поступила заявка на вычет, используют такие числовые комбинации:

- 03 – если недвижимость находится во владении несовершеннолетнего физического лица, а вычет хочет получить его отец либо мать;

- 13 – если налогоплательщик хочет возместить переплаченный налог за покупку имущественного объекта, оформленного в долевую форму собственности между ним и его дочерью/сыном, которые не достигли восемнадцати лет;

- 23 – если физическое лицо хочет получить налоговую скидку за приобретение жилья или земли в совместное владение между супругом/супругой и своим несовершеннолетним ребенком.

Категории плательщиков налога на доходы физических лиц

При заполнении налоговых деклараций ФНС предусмотрело несколько дополнительных идентификаторов для плательщиков подоходного налога. Это упрощает проверку данных и позволяет своевременно обрабатывать большое количество документов. Они позволяют делить физических лиц на несколько групп, например, по резидентству страны либо на ведущих собственный бизнес и работающих по найму людей. Одним из них является категория налогоплательщика физического лица. С помощью этого идентификатора происходит деление подающих декларации людей на субъектов хозяйствования и физлиц без предпринимательского статуса.

Необходимо внимательно выбирать каждый из таких классификаторов.

Пропуск одного из них либо указание неверного кода налоговое ведомство расценивает как ошибку в декларации и может отказать в предоставлении вычета, доначислить налоги и взносы или даже оштрафовать. Поэтому перед заполнением декларации по подоходному налогу (3-НДФЛ) лучше проконсультироваться в налоговой инспекции.

Еще одной распространенной ошибкой налогоплательщиков является неправильное понимание собственного статуса (категории) в декларируемом периоде.

Необходимо указывать категорию плательщика, которая была актуальна для отчетного периода декларации.

Например, в текущем году человек зарегистрировался как ИП, а в прошлом работал по найму. Ставить в декларации на налоговый вычет категорию, обозначающую субъект хозяйствования будет неправильно, так как в отчетном периоде (прошлом году) плательщик работал у нанимателя, а не создавал собственное дело.

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Если ОКТМО содержит менее 11 знаков, то в оставшихся пустых клетках не забудьте поставить прочерки. Подробнее о правилах заполнения налоговой декларации читайте в статье «Как заполнить 3-НДФЛ».

- Лидия Иванова

- Я главный редактор сайта Сашки Букашки. Опыт работы с правовой информацией — более 15 лет.

Последние публикации автора

- 2021.04.16Рабочий процессГрафик рабочих и выходных дней в мае 2021 года

- 2021.03.16КалькуляторыКалькулятор компенсации за неиспользованный отпуск

- 2021.03.12МедицинаКак оформить налоговый вычет за лечение в 3-НДФЛ

- 2021.03.04МедицинаРазбираемся с дневником самонаблюдения после вакцинации на Госуслугах

comments powered by HyperComments

Кто должен подавать декларацию 3-НДФЛ

Список тех, кто должен заполнить декларацию в налоговую по бланку 3-НДФЛ приведён в 216, 227, 228, 229 статьях НК РФ:

- ИП на общей системе налогообложения (подобных довольно мало);

- адвокаты, нотариусы и иные специалисты, ведущие частную практику;

- лица, сдающие недвижимость в аренду;

- лица, продавшие имущество, которое было у них в собственности менее 3 лет (для купленной после января 2020 — менее 5 лет);

- граждане, получившие доход в виде процентов от вклада в банке или продажи ценных бумаг;

- граждане, выигравшие в лотерею;

- лица, желающие оформить налоговый вычет за покупку/продажу имущества, лечение или ребёнка.

Налоговый вычет оформляют за покупку лекарств или лечение, за траты на страхование жизни, покупку жилья, обучение, за погашение процентов по ипотечному займу или целевому займу. При оформлении вычетов отправить декларацию разрешается в любое время года (в остальных случаях установлен конкретный срок).

Форма 3-НДФЛ используется для отчёта о доходах физических лиц

Куда подавать сведения

Бланк 3-НДФЛ сдают в отделение Федеральной налоговой службы по месту постоянной регистрации налогоплательщика. Фактическое место проживания при этом не имеет значение — если оно отличается от места регистрации.

Например, Марина Иванова зарегистрирована в Иванове, но фактически проживает в Санкт-Петербурге. Здесь у неё оформлена временная регистрация. Она покупает квартиру в Петербурге и хочет сделать налоговый вычет. Пока её постоянная регистрация остаётся в Иванове, подавать документы нужно именно в ивановское отделение ФНС.

Узнать адрес необходимого отделения по месту регистрации можно на официальном сайте ФНС. Но подавать сведения лично не всегда возможно. Чтобы сэкономить время, разумно воспользоваться дистанционными способами подачи документов:

- почтой с описью вложения;

- через личный кабинет на сайте налоговой службы (только при наличии электронной подписи).

Сроки сдачи

Составление декларации и её предоставление налоговикам ограничены по времени. Отправить заполненные документы необходимо до 30 апреля года, следующего за отчётным. Иногда этот срок может незначительно меняться из-за праздничных или выходных дней. Актуальную информацию на год можно уточнить на сайте ФНС. В любом случае, нужно успеть составить декларацию и отправить её до конца апреля. Иначе — штраф.

Например, Сергей Петров в феврале 2020 выиграл в лотерею 100 тысяч рублей. Когда он должен подать декларацию: до 30 апреля 2017 или до 30 апреля 2020? Правильным будет второй вариант, так как такой документ подаётся в году, который следует за отчётным.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

|

Наименование документа |

Значение |

|

Паспорт гражданина Российской Федерации |

21 |

|

Свидетельство о рождении |

03 |

|

Паспорт гражданина иностранного государства |

10 |

|

Военный билет |

07 |

|

Временный бланк, заменяющий военный билет |

08 |

| Паспорт иностранца | 10 |

|

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем |

11 |

|

Вид на жительство |

12 |

|

Временное удостоверение личности |

14 |

|

Удостоверение о получении статуса беженца |

13 |

|

Разрешение на временное проживание |

15 |

|

Свидетельство о том, что предоставлено временное убежище |

19 |

| Заграничный паспорт | 22 |

|

Свидетельство о рождении, выданное в установленном порядке иностранным государством |

23 |

|

Бланк удостоверения личности военного |

24 |

| Военный билет офицера запаса | 27 |

|

Иной бланк |

91 |

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

|

Значение |

Наименование категории |

|

01 |

Собственник недвижимости, в отношении которой предъявлено заявление о вычете |

|

02 |

Супруг собственника |

|

03 |

Родители несовершеннолетнего, являющегося собственником |

|

13 |

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего) |

|

23 |

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего) |

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Код категории налогоплательщика в декларации 3-НДФЛ

Код категории налогоплательщика — это цифровое обозначение в декларации 3-НДФЛ определенных категорий плательщиков. В статье приведены цифровые обозначения кодов и иные показатели для налоговой декларации по налогу на доходы физических лиц.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В налоговом законодательстве установлена обязанность налогоплательщиков физических лиц отчитываться в виде деклараций при наличии для этого оснований.

Это требование одинаково обязательно и для индивидуальных предпринимателей, и для простых граждан.

Плательщики — физические лица, получившие в отчетный период доход и отчитывающиеся о нем, обязаны заполнить декларацию 3-НДФЛ, в которой есть некоторые цифровые обозначения отдельных системных показателей.

Код налогоплательщика физического лица является необходимым реквизитом, но есть и другие, не менее важные.

Обозначение категории налогоплательщика

Код категории налогоплательщика указывается на первом, титульном листе декларации. Значения утверждены в Приказе ФНС РФ от 03.10.2021 N ММВ-7-11/569@ и приведены далее в сводной таблице.

| Код налогоплательщика | Наименование категории |

| 720 | Физическое лицо, гражданин, обладающий специальным статусом индивидуального предпринимателя |

| 730 | Лица, осуществляющие частную практику, например, частнопрактикующий нотариус |

| 740 | Адвокат, учредивший собственный адвокатский кабинет |

| 750 | Арбитражный управляющий (специальный статус для лиц, занимающихся банкротством юрлиц и ИП) |

| 760 | Лицо, получившее доход и имеющее иной статус, или же гражданин, сдающий декларацию в целях получения вычета |

| 770 | Гражданин, являющийся главой КФХ (крестьянско-фермерского хозяйства) и имеющий статус ИП |

Таким образом, гражданин, не имеющий статуса ИП и продавший квартиру, например, ставит в титульном листе в соответствующей графе значение — 760, а индивидуальный предприниматель — 720.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

| Наименование документа | Значение |

| Паспорт гражданина Российской Федерации | 21 |

| Свидетельство о рождении | 03 |

| Паспорт гражданина иностранного государства | 10 |

| Военный билет | 07 |

| Временный бланк, заменяющий военный билет | 08 |

| Паспорт иностранца | 10 |

| Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем | 11 |

| Вид на жительство | 12 |

| Временное удостоверение личности | 14 |

| Удостоверение о получении статуса беженца | 13 |

| Разрешение на временное проживание | 15 |

| Свидетельство о том, что предоставлено временное убежище | 19 |

| Заграничный паспорт | 22 |

| Свидетельство о рождении, выданное в установленном порядке иностранным государством | 23 |

| Бланк удостоверения личности военного | 24 |

| Военный билет офицера запаса | 27 |

| Иной бланк | 91 |

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

| Значение | Наименование категории |

| 01 | Собственник недвижимости, в отношении которой предъявлено заявление о вычете |

| 02 | Супруг собственника |

| 03 | Родители несовершеннолетнего, являющегося собственником |

| 13 | Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего) |

| 23 | Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего) |

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.