Инструкция по заполнению декларации 3-ндфл при продаже машины в 2020 году

Содержание:

Понятие и правовые аспекты

Налоговая декларация 3-НДФЛ – что это? Справка призвана облегчить подачу отчетности для ИП и физических лиц, получающих сторонний доход. Документ заполняется самостоятельно самим предпринимателем или физлицом и передается в фискальную службу лично.

Законодательство четко определяет список лиц, обязанных заполнять справку 3-НДФЛ. Среди них:

- Индивидуальные предприниматели – то есть лица, занимающиеся предпринимательством без регистрации юрлица;

- Резиденты страны, занимающиеся частной практикой – например, нотариусы;

- Резиденты России, получающие доход за рубежом РФ. Фискальная служба не может узнать его размер самостоятельно, поэтому граждане, получающие доход из-за границы, обязаны подавать декларацию самостоятельно;

- Граждане, зарегистрированные как физические лица, и получающие доход в результате гражданско-правовых отношений.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

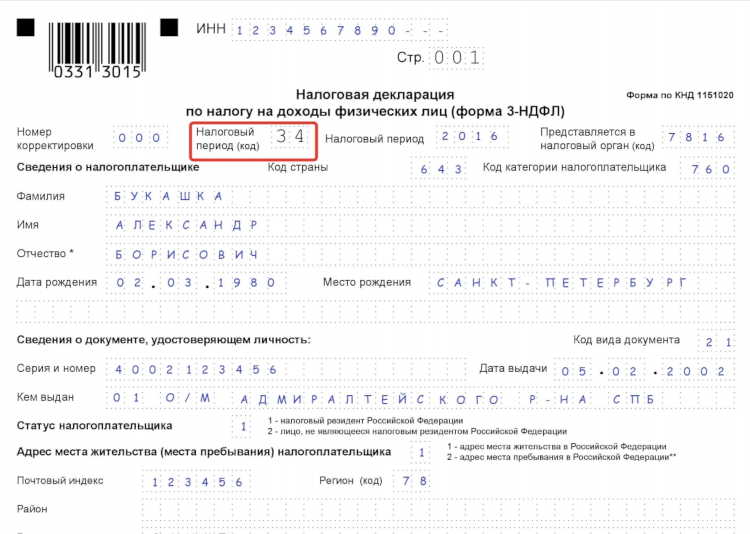

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Какие необлагаемые доходы нужно декларировать

Доходы, которые освобождены от НДФЛ, указаны в ст. 217 НК РФ. Это:

- разовая выплата сотруднику от работодателя при появлении у сотрудника маленького ребенка (причем учитываются как случаи рождения, так и случаи усыновления);

- разовая выплата от работодателя при проводах сотрудника на пенсию (тоже по любым основаниям — старости либо инвалидности);

- выплаты, полученные инвалидом в качестве поддержки от организаций инвалидов;

- подарки, полученные от работодателей;

- призы, выигранные плательщиком НДФЛ в соревнованиях, которые были организованы по решению госструктур: Правительства РФ, органов госвласти и местного самоуправления;

- стоимость лекарств, которые работодатель возместил сотруднику или членам его семьи;

- дополнительные перечисления на накопительную пенсию, в случае если их выплачивает работодатель;

- доход в натуральной форме, полученный в качестве оплаты труда в сельском хозяйстве;

- некоторые иные виды доходов для отдельных социальных категорий трудящихся.

Следует иметь в виду, что для большинства перечисленных позиций имеются ограничения в части освобождения от налога. Например, разовая поддерживающая выплата при появлении ребенка не может превышать 50 000 руб. на одного малыша. А стоимость необлагаемых подарков не может быть больше чем 4000 руб. за налоговый период (год).

Разобраться с лимитами вам помогут статьи:

- «Материальная помощь при рождении ребенка от работодателя»;

- «Детям — подарки, организации — налоги».

По общему правилу, удерживать или не удерживать налог — определяет тот, кто выплачивает льготируемую сумму, то есть в большинстве случаев работодатель. Поэтому сотруднику не нужно всякий раз формировать и подавать 3-НДФЛ только потому, что он получил на работе подарок к празднику или разовую выплату. На практике формировать этот лист надо:

- Если в году были выплаты, по которым освобождение от НДФЛ предоставляется с ограничениями и по каким-либо причинам выплата налога не была произведена источником (например, при выигрыше в рекламной акции). Тогда ответственному налогоплательщику следует отчитаться об этом и доплатить налог.

- Если плательщик составляет 3-НДФЛ по иному поводу, например подает на имущественный вычет. Тогда в документах о доходах, которые человек принесет в налоговую для подтверждения, будут видны и льготные выплаты, поэтому оптимально будет их расшифровать для налоговиков в приложении 4 декларации 3-НДФЛ.

Подробнее о формировании 3-НДФЛ для имущественного вычета читайте в статье «Приложение 7 налоговой декларации 3-НДФЛ — образец заполнения».

Изменения в форме 3-НДФЛ за 2019 год

Приказ ФНС от 07.10.2019 № ММВ-7-11/506@ утвержден Минфином России 16 октября 2019 года. Называется он: «О внесении изменений в приложения к приказу ФНС России от 03.10.2018 № ММВ-7-11/569@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма З-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» и раскрывает основные изменения в налоговой декларации по форме 3-НДФЛ за 2019 год.

Прежде всего, изменение произошло в штрих — кодах листов. Знание штрих — кодов очень удобно, так как позволяет по обычному бумажному бланку быстро определить, за тот ли год заполняется декларация. Известно, что налоговый орган не принимает документы, оформленные не в надлежащем порядке.

Таблица 1. Штрих — коды налоговой декларации 3-НДФЛ за 2019 год

| Номер по порядку | Наименование раздела

или приложения |

Штрих — код | |

| В форме за 2018 год | В форме 3-НДФЛ за 2019 год | ||

| 1 | Титульный лист | 03315019 | 03316016 |

| 2 | Раздел 1 | 03315026 | 03316023 |

| 3 | Раздел 2 | 03315033 | 03316030 |

| 4 | Приложение 1 | 03315040 | 03316047 |

| 5 | Приложение 2 | 03315057 | 03316054 |

| 6 | Приложение 3 | 03315064 | 03316061 |

| 7 | Приложение 4 | 03315071 | 03316078 |

| 8 | Приложение 5 | 03315088 | 03316085 |

| 9 | Приложение 6 | 03315095 | 03316092 |

| 10 | Приложение 7 | 03315101 | 03316108 |

| 11 | Приложение 8 | 03315118 | 03316115 |

| 12 | Расчет к Приложению 1 | 03315125 | 03316122 |

| 13 | Расчет к Приложению 2 | 03315132 | 03316139 |

Как видно из таблицы 1, общий объем налоговой декларации по форме 3-НДФЛ за 2019 год не изменился и составляет 13 листов:

- титульный лист;

- два раздела;

- восемь приложений;

- и два расчета к ним.

По-прежнему налогоплательщик заполняет только те листы, которые ему необходимы в данном конкретном случае.

ПРИМЕР 1. Бояринова Светлана Геннадьевна продала в марте 2019 года квартиру, которая была у нее в собственности всего два года. По закону она обязана отчитаться о полученном от продажи доходе и перечислить в бюджет налог.

При оформлении декларации по форме 3-НДФЛ за 2019 год Бояринова С.Г. заполнила следующие листы:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Приложение 1.

- Приложение 6.

- Расчет к Приложению 1.

Остальные бланки налоговой декларации по форме 3-НДФЛ за 2019 год Светлана Геннадьевна заполнять не обязана, так как в этом нет необходимости. Семь из тринадцати листов декларации остаются свободными и в налоговую инспекцию не предоставляются.

ПРИМЕР 2. Кораблева Любовь Григорьевна приобрела в 2019 году новую квартиру. В течение этого же года она оплатила своё лечение в клинике. Налоговая декларация 3-НДФЛ за 2019 год у Кораблёвой Л.Г. будет состоять из следующих листов:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Приложение 1.

- Приложение 5.

- Приложение 7.

- Расчет к Приложению 5.

И снова из 13 листов шесть остаются чистыми, их заполнять не обязательно.

Для владельцев единственной жилой недвижимости у нас есть хорошая новость. Известно, что сейчас действует правило: продажа жилья без уплаты налога возможна после пяти лет владения. Трехлетний срок сохранен только для жилья, полученного по наследству, приватизированного, полученного в дар от близкого родственника или в виде ренты по договору пожизненного содержания.

Сейчас правило изменено законом от 26.07.2019 № 210-ФЗ: с 2020 года трехлетний срок владения применяется также при продаже единственного жилья. Бывает же такая жизненная ситуация, когда гражданин меняет регион проживания, продает квартиру в одном городе, чтобы потом купить жилье в другом. В этом случае закон позволяет продавать свою недвижимость без уплаты налога на доход, если срок владения составляет не пять, а три года. Только надо доказать, что жилье единственное.

Основные изменения внесены приказом в Приложения 2, 5 и 7. Рассмотрим их подробнее.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации

На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

- в строке 080 – сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3;

- в строках 100 и 110 – суммы аванса за полугодие (рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3).

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

в строках 130 и 140 – суммы авансового платежа за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3.

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

в строках 160 и 170 – суммы налога за год.

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

- на сумму торгового сбора, подлежащую зачету (показатель строки 100 раздела 2 декларации);

- на сумму налога, уплаченную в связи с применением ПСН, подлежащую зачету (показатель строки 140 раздела 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Примеры заполнения

Для оформления вычета воспользуйтесь формой 3-НДФЛ, а также взять у работодателя справку о доходах 2-НДФЛ, где будут зафиксированы все доходы и уплаченные налоги. Она потребуется для записи данных внутри бланка. Рассмотрим, какие требования предъявляют налоговики к форме на получение налогового вычета.

Первая страница формы заполняется всеми одинаково: и теми, кто оформляет вычет, и теми, кто отчитывается о доходах

Вычеты за приобретение жилья

Вычет за покупку жилья относится к самым популярным, так как его сумма всегда получается довольно значительной. Однако чтобы его получить, придётся хорошо поработать: все суммы гражданин должен внести сам. Рассчитать значение вычета тоже придётся самостоятельно, а налоговая служба только проверит правильность вычислений. В случае ошибок — отказ и необходимость подавать заявление повторно.

Право на оформление вычета на жильё лимитировано и даётся только 1 раз на всю жизнь, пользоваться им повторно нельзя.

После заполнения первого листа гражданин, претендующий на вычет за покупку жилья, переходит к странице Д1. Здесь нужно указать данные об объекте собственности, в частности «код наименования объекта». Это просто: у каждого вида жилья свой код:

- 1 — дом;

- 2 — квартира;

- 3 — комната;

- 4 — доля (дома, квартиры, комнаты, земельного участка);

- 5 — земельный участок для строительства;

- 6 — земельный участок с купленным жилым домом;

- 7 — земельный участок и жилой дом.

В «Признаке налогоплательщика» также указываются коды:

- 01 — собственник;

- 02 — супруг собственника;

- 03 — родитель/опекун несовершеннолетнего собственника.

В следующих полях нужно указать данные из кадастрового паспорта объекта и общий размер затрат. Налоговой службе нужно подтверждение расходов: это может быть расписка, квитанция или платёжное поручение из банка. Вычет получают только в размере уплаченного за год НДФЛ. Поэтому если общая сумма вычета превышает сумму подоходного налога, часть средств придётся перенести на следующий год.

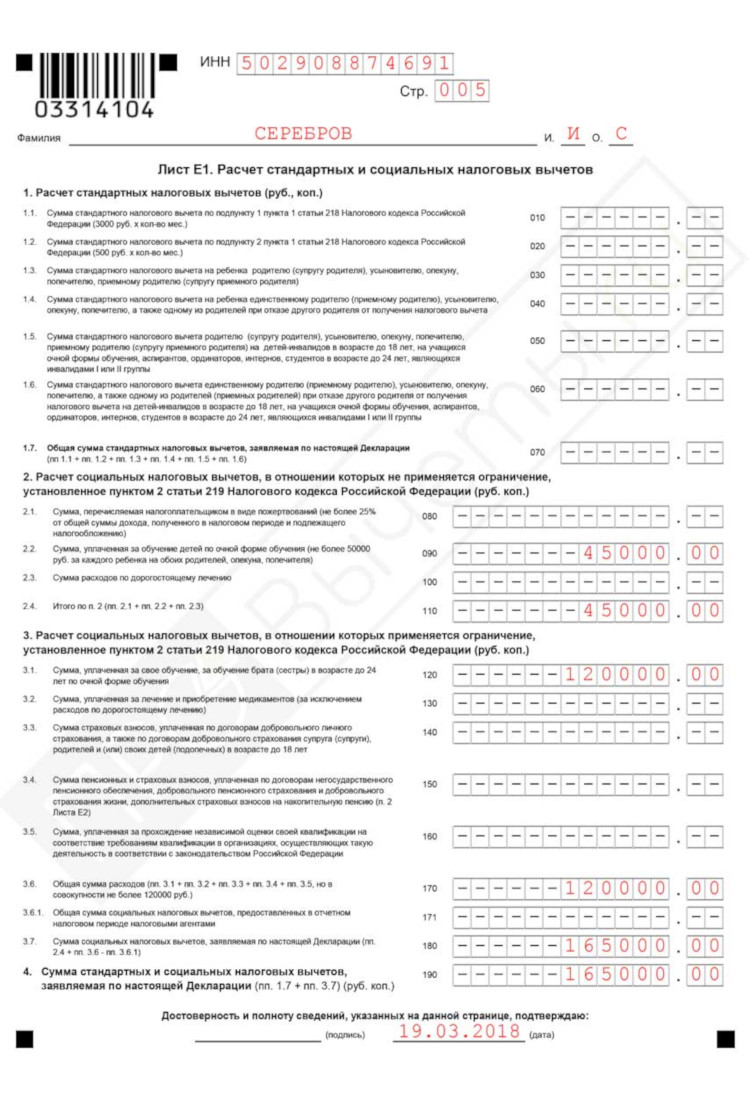

Вычет на ребенка

Законом также предусматриваются так называемые «детские вычеты»: возможность уменьшить сумму выплаченного налога за воспитание и содержание несовершеннолетних детей. Эта сумма фиксированная — 1400 рублей в месяц за первого ребёнка и 3000 рублей за любого следующего (действительно на 2018 год). То есть, за год семья с одним ребёнком может вернуть 1400 х 12 = 16 800 рублей, а семья с двумя детьми: (1400 х 12) + (3000 х 12) = 52 800 рублей.

Для оформления также нужно воспользоваться той же формой — лист Е1.

Социальные вычеты оформляются с помощью 3-НДФЛ — лист Е1

Вычет при продаже автомобиля

При продаже автомобиля гражданин обязан составить декларацию в том случае, когда владел им меньше 3 лет. От полученного дохода он должен заплатить налог. Но законодательство предусматривает возможность снизить его, то есть, по факту получить налоговый вычет. Правом можно пользоваться 1 раз в год.

Законом установлен не облагаемый налогом минимум — 250 тысяч рублей. Исчисление дохода, полученного от продажи автомобиля, происходит как разница между ценой, за которую владелец продал транспортное средство и 250 тысячами рублей.

Предположим, Иван Смирнов продаёт автомобиль, на котором ездил 2 года, за 600 тысяч рублей. Подоходный налог он будет платить не от 600 тысяч, а от 350 000, за разницей не облагаемого налогом минимума (600 000 — 250 000). То есть, не 78 000 рублей, а 58 500 рублей.

Вычет при продаже недвижимости

С продажей домов и квартир ситуация такая же, как с транспортом — можно уменьшить налогооблагаемую базу на сумму так называемого налогового вычета. В случае с недвижимостью это 1 миллион рублей. Применять можно неограниченное количество раз, в отличие от вычета при покупке квартиры.

В форме 3-НДФЛ это последняя страница бланка. Здесь нужно указать:

- кадастровый номер проданного объекта;

- его кадастровую стоимость;

- сумму фактически полученного дохода.

Сроки сдачи декларации 3-НДФЛ в 2021 году

Сроки подачи бланка закреплены в 23 главе НК РФ

Их несоблюдение грозит значительного размера штрафами, а в отдельных случаях даже уголовной ответственностью, поэтому важно знать конкретные даты и не затягивать с предоставлением 3-НДФЛ. . В обычном режиме лица должны отчитаться о своих доходах до конца апреля года, идущего следом за отчетным

То есть для составления декларации у граждан в распоряжении имеются целых четыре месяца (с момента окончания года и до крайней даты сдачи отчета).

В обычном режиме лица должны отчитаться о своих доходах до конца апреля года, идущего следом за отчетным. То есть для составления декларации у граждан в распоряжении имеются целых четыре месяца (с момента окончания года и до крайней даты сдачи отчета).

Однако в 2021 году свои коррективы в этот момент внес новый вирус. Гражданам был пролонгирован срок сдачи бланка в ИФНС до 30 июля. Это продление является не обязанностью, а именно правом физлиц. При желании (возможности) они могут предоставить декларацию на проверку в обычные сроки.

Строгие временные рамки касаются лишь плательщиков, на которые возложена обязанность отчитываться о своих доходах. Те же граждане, что желают воспользоваться правом на получение вычета по налогу и сдают декларацию именно с этой целью могут отчитаться в любое удобное им время. Для этой категории лиц сроки не регламентированы.

Подготовка налоговых деклараций

В зависимости от вида фискального обязательства определяется унифицированный бланк и порядок его заполнения. Налоговики определили, что сдать отчетность можно несколькими способами. Например, лично сдав НД в территориальное отделение ИФНС, отправив отчет по почте (заказным письмом), направив электронную форму по защищенным каналам связи, с использованием ЭЦП, или же сформировать сведения в личном кабинете налогоплательщика на официальном сайте инспекции.

Как составить налоговую декларацию, пошаговые инструкции по видам налогов:

|

Перечень налоговых деклараций, расчетов и бухгалтерской отчетности |

Ссылки на инструкции |

|

НДФЛ |

|

|

НДС |

|

|

Прибыль организаций |

|

|

Земельный налог |

|

|

Имущество организаций |

|

|

УСН |

|

|

ЕНВД |

|

|

Бухгалтерская отчетность (бухгалтерский баланс и налоговая декларация) |

Важно отметить, что для каждой формы отчета установлены не только свои бланки и правила заполнения, но и иные особенности. Например, отчетный период

Для одного НО достаточно отчитаться один раз в год, то есть сдать годовую налоговую декларацию (к примеру, 3-НДФЛ). А для другого придется отчитываться ежеквартально или даже ежемесячно (НДС, прибыль, акцизы)

Например, отчетный период. Для одного НО достаточно отчитаться один раз в год, то есть сдать годовую налоговую декларацию (к примеру, 3-НДФЛ). А для другого придется отчитываться ежеквартально или даже ежемесячно (НДС, прибыль, акцизы).

Как подавать декларацию?

Предусмотрено 2 варианта представления декларации в ИФНС: на бумаге и в электронном виде.

Бумажный бланк в 2020 году заполняют редко, поскольку на компьютере процесс быстрее и удобнее, предусмотрена возможность отправить документ онлайн. Исключение – отсутствие возможности использовать компьютер или недействительная электронная подпись. В таком случае алгоритм действий следующий:

- Скачать и распечатать бланк с сайта ИФНС. В качестве альтернативы формуляр получают у налогового инспектора лично.

- Заполнить все графы декларации, оформить заявление на возврат средств, собрать подтверждающие документы.

- Сдать комплект документов в ИФНС по месту регистрации.

Электронный способ подачи декларации 3-НДФЛ проще и быстрее. На сайте ФНС необходимо выполнить следующие действия:

- Найти раздел «Программные средства», выбрать «Декларация».

- Скачать программу «Декларация» на компьютер, запустить для составления отчета.

- Распечатать заполненный формуляр или отправить в электронном виде. Во втором случае нужно перейти в личный кабинет на сайте и организовать отправку, не забыв прикрепить сканы подтверждающих документов. Ограничение на объем оцифрованных материалов – 20 МБ.

Кто должен подавать декларацию о доходах?

Подавать вручную заполненную или распечатанную декларацию можно одним из трех способов:

- Посетить филиал ФНС по месту регистрации, чтобы лично представить пакет документов.

- Отправить все бумаги почтой.

- Переслать с помощью интернета заполненную декларацию и сканы документов (опция доступна после регистрации на сайте ФНС).

Можно вместо себя отправить в налоговую службу родственника или другого представителя, оформив заранее доверенность в нотариальной конторе.

Какой срок подачи декларации 3-НДФЛ?

По закону сроки устанавливаются только для деклараций, отражающих дополнительную прибыль, с которой уплачен налог. Если цель представления 3-НДФЛ – налоговый вычет, срок подачи ограничен тремя годами давности.