Декларация 3-ндфл: как заполнить и подать в налоговую

Содержание:

Инструкция составления 3-НДФЛ

Нельзя допустить в документе исправлений или ошибок. Необходимо писать только черными или синими чернилами (при самостоятельном заполнении декларации).

Оформление шапки налоговой декларации

- Пункт ИНН должен содержать информацию об идентификационном номере налогоплательщика.

- В номере корректировки указывается код 000, если документ подается первый раз. Если в орган представляется исправленный вариант формы, здесь прописывают шифр 001.

- Под понятием налогового периода подразумевается отрезок времени, за который человек представляет отчет: за 12 месяцев – ставят код 34, первый квартал проходит од шифром 21, 6 месяцев – 31, 9 месяцев – 33.

- В разделе отчетного периода указывается предыдущий год, за который и происходит уплата налога.

- В поле налогового органа вписывают четырехзначный код того представительства, куда налогоплательщик подает отчетность: первые 2 цифры – номер региона, а вторая пара – код налоговой службы.

Информация о плательщике

В поле кода страны указывают шифр страны гражданства налогоплательщика. Кодировка для России – 643. Если заявитель не имеет гражданства, его отмечают номером 999.

В поле категории физического или юридического лица необходимо вписать соответствующий шифр:

- 720 для ИП;

- код 730 присвоен лицам, занимающимся частной практикой;

- 740 отвечает за адвокатскую деятельность;

- физические лица числятся под кодом 760;

- фермеры проходят по базе под шифром 770.

Информация с личными данными вписывается в документ точно и правильно, согласно документу, удостоверяющему личность.

Статус заявителя оформляется одной из цифр: 1 – для резидента страны, 2 – для иностранцев или граждан РФ, которые меньше 183 дней пробыли на родине.

Данные о телефоне

Новая форма не включает строк для предоставления информации о месте проживания и регистрации — эти данные указывать нет необходимости, но поле с номером контактного телефона должно быть заполнено в обязательном порядке. Можно указать мобильный или стационарный номер, при необходимости, с кодом города.

Кто должен оставлять подпись и как датируется документ?

Титульный лист должен содержать информацию о количестве страниц, которые были заполнены, о числе приложений, т.е. подтверждающих документов.

Дата проставляется в левом нижнем углу формы под кодом 1 – для налогового агента и шифром 2 – для доверенного представителя. Последнему необходимо прикрепить к форме 3-НДФЛ документ, который подтверждает его полномочия.

Образец документа

Для получения шаблона документа следует обратиться в отделение налоговой службы лично. Бланк для заполнения выдается совершенно бесплатно. Для экономии времени лучше скачать шаблон дистанционно.

Для этого потребуется:

- Посетить портал ФНС.

- Войти: Налогообложение в РФ – Действующие в РФ налоги и сборы – Налоги на доходы ФЛ – Налоговые вычеты – Примеры заполнения декларации по форме 3-НДФЛ.

Для удобства предлагаем на нашем портале. Форма актуальна по состоянию на июль 2019 года.

Рассмотрим, как заполнить документ по налогу при покупке квартиры:

- Номер корректировки – это показатель, который отражает, сколько раз в течение года подавалась декларация. Отсчет начинается с нуля.

- Налоговый период. Поскольку есть разные по длительности периоды, следует указать продолжительность. Если срок равен году, то потребуется указать 34.

- Отчетный год. В разделе прописывается год, за который подается декларация.

- Код налоговой службы – персональный номер инспекции, куда подается документ. Найти его можно в любом справочнике или позвонить по телефону в ФНС для получения сведений.

- Сведения о плательщике. Указываются все личные данные.

- Сведения о документе, удостоверяющего личность. Прописываются данные паспорта.

- Выбирается статус налогоплательщика.

- Прописывается адрес регистрации и места жительства за пределами РФ.

- Указывается номер телефона.

- Прописывается количество страниц, на которых подается декларация, включая копии.

- Если документ направляет представитель, но в конце титульного листа прописываются его данные и ставится подпись.

- На второй странице необходимо заполнить 1 раздел. В нем прописывается сумма, которую следует уплатить или вернуть. В результате этого выбирается причина обращения, и прописываются все сведения: КБК, ОКТМО, сумма к получению или возврату.

На каждом листе в верхней части нужно указывать свою фамилию с инициалами.

- Во втором разделе прописываются сведения, которые соответствуют вашему случаю. Главное – это внимательно читать пункты и указывать сведения. При возникновении трудностей можно обратиться за помощью к специалисту службы поддержки ФНС по телефону горячей линии.

- Следующая страница «А» должна отражать все доходы, которые вы получили на территории РФ.

- В последнем разделе делаются расчеты налоговых вычетов по расходам.

Все данные следует вносить печатными буквами. Исправлять указанные данные категорически недопустимо. В результате этого лучше вносить информацию через компьютер.

Предлагаем скачать образцы документов 3-НДФЛ

| «Бланк формы 3-НДФЛ за 2018 год»Скачать образец пустого бланка формы 3-НДФЛ за 2018 год | |

| «Бланк формы 3-НДФЛ за 2017 год»Скачать образец пустого бланка формы 3-НДФЛ за 2017 год | |

| «Бланк формы 3-НДФЛ за 2016 год»Скачать образец пустого бланка формы 3-НДФЛ за 2016 год | |

| «Бланк формы 3-НДФЛ за 2015 год»Скачать образец пустого бланка формы 3-НДФЛ за 2015 год | |

| «Бланк формы 3-НДФЛ за 2014 год»Скачать образец пустого бланка формы 3-НДФЛ за 2014 год | |

| «Образец заполнений формы 3-НДФЛ»при возврате уплаченного налога НДФЛ за лечение | |

| «Образец заполнений формы 3-НДФЛ»с заявленным инвестиционным налоговым вычетом | |

| «Образец заполнений формы 3-НДФЛ»при возврате уплаченного налога НДФЛ за обучение | |

| «Образец заполнений формы 3-НДФЛ»при возврате уплаченного налога НДФЛ за приобретение имущества | |

| «Образец заявления о подтверждении права налогоплательщика»на получение имущественных налоговых вычетов у налогового агента | |

| «Образец заявления о распределении имущественного налогового вычета между супругами»Скачать обращец заполнения заявления | |

| «Образец заявления на возврат НДФЛ»пример, как необходимо заполнить заявление на возврат НДФЛ |

Порядок предоставления отчетности

Готовую справку 3-НДФЛ с перечнем подтверждающих документов нужно доставить в местное отделение ИФНС. Для получения некоторых видов вычета можно действовать через работодателя (имущественный, стандартный и так далее). При этом возмещение НДФЛ производится ежемесячно по частям.

При самостоятельной подготовке и сдаче декларации в ИФНС обращаются лично, через интернет или посредством почты, отправляя документы заказным письмом с описью. Удобно воспользоваться кабинетом налогоплательщика на ресурсе ИФНС, предоставив через него декларацию и перечень необходимых бумаг. При оформлении бумаг на вычет в инспекцию обращаются после завершения отчетного периода, например, на будущий год после приобретения жилплощади.

После передачи документов ИФНС производит проверку предоставленных данных. В случае налогового вычета она происходит несколько месяцев (около трех). При положительном результате начисления поступят на счет, указанный гражданином.

Сроки

Время, отведенное для подачи отчетности, зависит от цели ее формирования. По суммам, подлежащим налогообложению, срок обозначен до 15 июля. Отчет о движении средств, освобожденных от подоходного взыскания, сдается до 30 апреля. Для оформляющих имущественный, социальный вычеты ограничения отсутствуют. Однако следует учесть, что возмещение возможно максимум за 3 прошлых года.

Если бумага 3-НДФЛ не подана вовремя, возможно наложение штрафа. Его величина рассчитывается как 5% от неоплаченной ежемесячной суммы (ст.119 НК РФ). Минимальный размер взыскания — 1000 рублей, предельный — 30% от совокупного налога.

Перечень документов

Список бумаг, которые необходимо предоставить с декларацией, включает:

- паспорт (копию);

- данные о доходах.

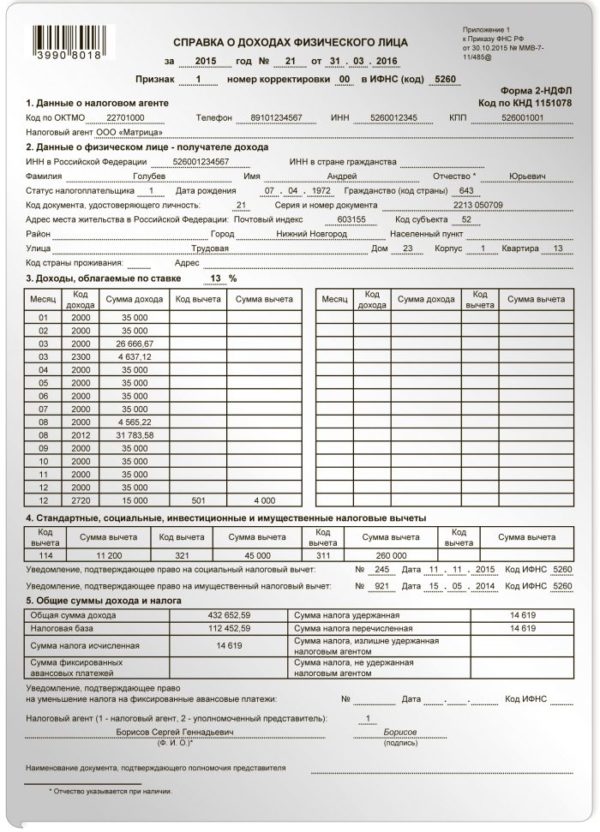

Справка 2-НДФЛ

При оформлении вычета НДФЛ перечень документов зависит от вида предоставляемой льготы и содержит:

- заявление;

- подтверждение родства — при возмещении на детей, братьев, сестер и так далее;

- договор с медорганизацией, копию лицензии, платежки, рецепт (форма 107/у) с пометкой для ИФНС — при возврате на лечение;

- бумаги о владении имуществом, платежки, расписки, кредитный договор, справки из финансового учреждения об уплаченных процентах — при имущественном вычете.

Декларация по форме 3-НДФЛ выступает для налоговой инспекции основным финансовым инструментом для отслеживания потоков денежных средств и контроля за ними. Поэтому важным условием успешной сдачи отчетности является правильность оформления бумаги. Точное заполнение действующей формы с учетом последних законодательных нововведений, предоставление подтверждающих и уточняющих документов позволяет значительно сократить срок проверки данных и избежать повторной сдачи декларации.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

На основании требований п.1 ст.229 НК РФ, 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

- Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

- Нотариусы, занимающиеся частной практикой.

- Адвокаты, учредившие адвокатские кабинеты.

- Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога. Подлежащие уплате в соответствующий бюджет. В порядке, установленном статьей 225 Налогового кодекса.

НДФЛ за 2020 год, уплачивается по месту учета налогоплательщика. В срок не позднее 15 июля 2021 года.

В соответствии со статьей 227.1 НК РФ, в некоторых случаях, декларацию 3-НДФЛ должны предоставить: иностранные граждане. Осуществляющие трудовую деятельность по найму у физических лиц на основании патента.

Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. Иностранные граждане освобождаются от представления декларации 3-НДФЛки. За исключением случаев, если:

- Общая сумма налога, подлежащая уплате, исчисленная исходя из фактических полученных доходов, превышает сумму уплаченных фиксированных авансовых платежей.

- Налогоплательщик выезжает за пределы РФ до окончания года и общая сумма НДФЛ, подлежащая уплате, исчисленная исходя из доходов, фактически полученных, превышает сумму уплаченных фиксированных авансовых платежей.

- Патент аннулирован в соответствии с законом №115-ФЗ.

На основании с п.3 ст.228 НК РФ. Декларацию обязаны представить налогоплательщики — физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений. (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества). От физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества. И имущественных прав, за исключением (п.17.1 ст.217 НК РФ:

Доходов, полученных налоговыми резидентами РФ от продажи:

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения,

- дач,

- садовых домиков,

- земельных участков

и долей в указанном имуществе. Находившихся в собственности налогоплательщика три года и более. А также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

3. С доходов, полученных налоговыми резидентами РФ. (за исключением российских военнослужащих проходящих службу за границей). От источников, находящихся за пределами РФ.

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей, выплачиваемых организаторами лотерей, тотализаторов. И других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения:

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы. Полученные в порядке дарения вышеуказанного имущества. В случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супругами, родителями, детьми, в том числе усыновителями и усыновленными. Дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года. То при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Как заполнить ЕУД

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Инструкция по заполнению 3 НДФЛ

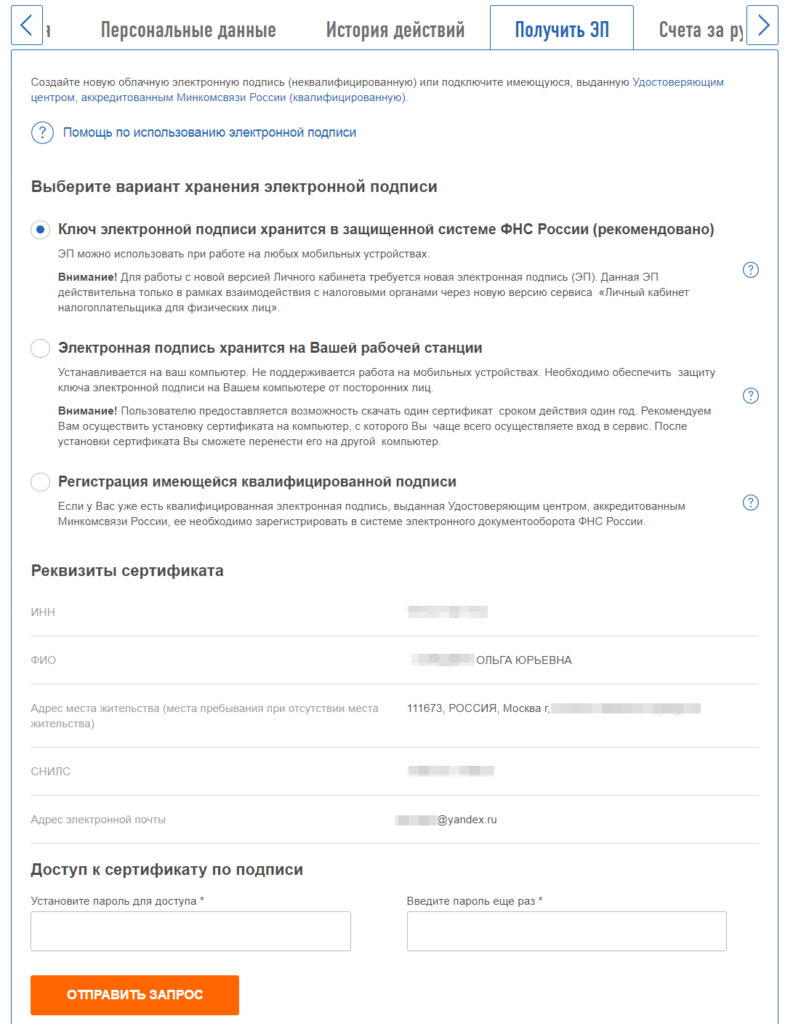

Процесс подачи отчетности и оплаты налога давно переведен в цифру. Чтобы все сделать, не выходя из дома, понадобится регистрация на сайте налоговой. Это единственный этап, на котором понадобится лично посетить ФНС, чтобы получить логин и пароль от личного кабинета. Если зарегистрированы на Госуслугах, можно обойтись и без визита к налоговикам.

Также при подаче документов понадобится электронная подпись. На сайте ФНС выдают неквалифицированную версию, ее хватит для оплаты налогов.

Заполнение 3 НДФЛ разберем ниже, а пока займемся формированием отчета по результатам торговли. Для примера возьмем «дочку» Interactive Brokers – CapTrader. Отличие от IB в том, что минимальный депозит снижен до $2000/€2000.

Действуем в такой последовательности:

- В личном кабинете выбираем пункт Отчет — Выписки. Задаем период и тип документа – годовой.

- Документация подготавливается автоматически. В итоге получаем готовый отчет с указанием всех дивидендов и прочих категорий доходов, полученных за выбранный период.

Можно переходить к работе с 3 НДФЛ и оплате налога через сайт ФНС.

Заполнение 3 НДФЛ через программу Декларация

Актуальную версию этого ПО можно , пользуйтесь только последней версией. Программа для заполнения 3 НДФЛ хороша тем, что в ней можно сохранять промежуточные результаты и потом возвращаться к работе с данными. При заполнении онлайн (через сайт ФНС) такой возможности нет и все нужно сделать за один заход.

Порядок заполнения следующий:

- Задание условий – в этом окне выбираем тип декларации 3 НДФЛ. Отметьте пункт, что имеются доходы в иностранной валюте, если работаете с зарубежной компанией.

- Сведения о декларанте – тут все интуитивно понятно.

- Доходы за пределами РФ – в примере это ключевой пункт. Нажимаем на знак «+» и добавляем каждый источник выплат в той же последовательности, в которой они приведены в брокерском отчете. Придется повозиться, если, например, 6 фондов платят ежеквартально дивиденды, это уже будет 24 позиции за год. Сюда же вносим возможный доход за продажу валюту, акций.

- Не забудьте правильно указать код дохода. В выпадающем меню есть все категории, некоторые выглядят похожими, поэтому пользуйтесь рекомендациями из разделов выше.

- Курс можно указывать самостоятельно, есть опция автоматической загрузки этих данных. Не запутайтесь в округлениях, в программе нужно все приводить к 2 знакам после запятой. В результате получаем значение дохода в валюте, рублях и сумму уплаченного за рубежом налога.

- Осталось поработать с пунктом Вычеты. Убытки можно переносить с прошлых лет (такая возможность сохраняется в течение 10 лет после получения отрицательного результата). Информация по убыткам отражается в соответствии с категориями активов, на которых они были получены. Например, если потери зафиксированы в результате продажи акций, то и использовать их вы можете только если доход получили из-за продажи бумаг. То же и с прочими группами активов.

После этого жмем Проверить и сохраняем форму 3 НДФЛ как .xml документ. Рекомендую на этапе создания также сохранять декларацию. У активных инвесторов может быть и несколько десятков позиций в пункте Доходы, заполнение займет больше часа. Лучше подстраховаться, чтобы не потерять промежуточный результат.

Работа онлайн

Этот вариант использовать можно как резервный, если с программой начались какие-то проблемы. Последовательность сохраняется той же, хотя интерфейс периодически меняется:

- Интересующий нас пункт находится в разделе Жизненные ситуации.

- Процесс немного упрощается за счет того, что не нужно вручную вводить данные о себе. Их система подгрузит из профиля на сайте ФНС.

- В остальном все то же – последовательно проходим этапы, на которых указываются источники дохода, вычеты (если есть основания ими воспользоваться), уплаченный за рубежом налог. Как и в программе при работе через сайт система сама подгружает валютные курсы за нужные даты и вообще максимально облегчает заполнение налоговой декларации 3 НДФЛ.

Также через личный кабинет можно загрузить результат работы в программе Декларация. Тот самый .xml файл. Пошаговая инструкция не нужна, так как все сводится к нажатию пары кнопок.

Помимо этого файла подайте брокерский отчет с переводом его на русский язык и опционально нечто вроде сопроводительного документа (или пояснительной записки). В письме можно детальнее объяснить источник происхождения дохода и пояснить, как вы производили расчеты. Это необязательный элемент, но иногда помогает решать спорные ситуации и не терять время.

Непосредственно оплата налога выполняется в срок до 15 июля. Это также можно сделать онлайн через сайт налоговой.