Кбк 18210102010010000110 пени по этому налогу

Содержание:

Новые КБК с 2021 года

На момент написания статьи КБК на 2021 год по налогам коды пока не изменились. Но введены новые КБК для штрафов по первой части Налогового кодекса, в том числе (приказ Минфина от 29.11.2019 № 207н):

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 1603 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 1605 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 1607 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 1608 140) и др.

А также обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 1605 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 1606 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Подробнее о структуре КБК и нюансах его отражения в платежных поручениях, узнайте из этой публикации.

КБК для уплаты налогов для организаций и ИП на спецрежимах

В статье рассматривается актуальность применения КБК 18210601020041000110: какой налог физические лица смогут оплатить под этим кодом, какие КБК следует указать при просрочке платежа в 2019 и 2021 году, для чего проводится расшифровка кода.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы.

Торговый сбор применяется с 1 июля 2015 года. В соответствии со ст.15 НК РФ этот вид сбора относится к местным налогам и может быть установлен в любом населенном пункте по решению местных муниципальных властей (ст. 410 НК РФ). Однако в 2021 году торговый сбор установлен только на территории Москвы (Закон г. Пени за несвоевременную уплату НДФЛ в 2020-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

Этот код позволяет быстро и точно идентифицировать платеж и вид налогооблагаемого объекта. КБК является обязательным элементом платежного документа при перечислении средств в бюджет.

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Пени за несвоевременную уплату НДФЛ в 2021-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

КБК для уплаты страховых взносов на 2021 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

С 31.12.2010 — закрыты коды бюджетной классификации (далее — КБК):

18210501010010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы»;

18210501020010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов»;

18210501040020000110 «Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения»;

18210502000020000110 «Единый налог на вмененный доход для отдельных видов деятельности»;

18210503000010000110 «Единый сельскохозяйственный налог»

18210501030010000110 «Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов».

УКБК 18210501030010000110

меняется наименование на«Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов(уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года )».

Добавляются новые КБК:

18210501011010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы»;

18210501012010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501021010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов»;

18210501022010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501041020000110 «Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения»;

18210501042020000110 «Налоги, взимаемые в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210502010020000110 «Единый налог на вмененный доход для отдельных видов деятельности»;

18210502020020000110 «Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210503010010000110 «Единый сельскохозяйственный налог»;

18210503020010000110 «Единый сельскохозяйственный налог (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501050010000110 «Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации».

В значении КБК на уплату любого налога с 14 по 17 разряды (код программы доходов бюджета) КБК следует указывать не сводное значение «0000», а в зависимости от типа платежа: «1000»

при уплате налога;«2000» — пени и процентов;«3000» — сумм денежных взысканий (штрафов).

Что будет, если указать неверный КБК в платежке

Бывает, что предприниматели ошибаются в заполнении реквизита 104 платежки. Какие правовые последствия могут следовать за такими ситуациями?

Платежное поручение с несуществующим или отсутствующим КБК банк сразу же вернет обратно. Если же КБК в платежке будет указан неверно, то, вероятнее всего:

- сумма, перечисленная в бюджет, будет отнесена к невыясненным платежам;

- сумма, перечисленная в бюджет, будет отнесена к другому уровню бюджета или на счета другого ведомства.

И все же, как правило, в бюджет, а если точнее — на счета Федерального казначейства, которое распределяет налоги и взносы, сумма, перечисленная даже с неверным КБК, попадает. Поэтому фирма, указавшая неверный КБК, обычно не рассматривается как нарушитель норм закона. Если, конечно, она перечислила денежные средства в бюджет вовремя.

Если администратор платежа все же начисляет в такой ситуации штрафы и пени (за то, что налог или сбор не был получен вовремя из-за неверных КБК в платежке), то его действия с успехом можно оспорить в суде (определение ВАС РФ от 05.06.2012 № ВАС-6569/12, постановления ФАС Поволжского округа от 17.04.2013 № А55-19734/2012, ФАС Дальневосточного округа от 12.12.2012 № Ф03-5631/2012).

Если фирма, своевременно выполнившая обязательства перед бюджетом, получает от администрирующего органа уведомление о непоступлении средств, ей придется выяснить ситуацию и при необходимости уточнить реквизиты платежа. Для этого нужно:

- провести сверку расчетов с налоговой инспекцией;

- направить в соответствующий орган (ИФНС или же ФСС) заявление об уточнении реквизитов платежного поручения. Составляется данный документ в свободной форме.

О том, каким может быть его текст, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Какие КБК указывать при уплате платежей в Росприроднадзор, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный бесплатный доступ к системе и переходите в Готовое решение.

Таблица КБК по страховым взносам на 2021 год

Минфин своим приказом от 07.12.2016 № 230н внес поправки в коды бюджетной классификации на 2021 год. Эти же изменения действуют и в 2020 году. Изменения касаются следующих разделов:

1. Налог на прибыль предприятий – изменения имеют отношение к предприятиям, работающих с зарубежными партнерами и получающих от них доходы.

2. УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

3. Страховые взносы – начиная с 2021 года администрирование перешло к ФНС за исключением страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Это вызвало изменение кодов КБК.

С 01 января 2021 года внесены изменения в перечень кодов бюджетной классификации. В частности, изменения касаются ИП, а именно: из перечня исключен КБК 18210202140061200160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации … », при этом КБК 18210202140061100160 переименовали и теперь называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». При этом начисленные и уплаченные суммы, отражаемые ранее по исключаемому КБК 18210202140061200160, следует отражать на КБК 18210202140061100160.

Изменения связаны с изданием приказа Минфина России от 30.11.2018 №245н «О внесении изменений в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуру и принципы назначения, утвержденные приказом Министерства финансов Российской Федерации от 8 июня 2021 года №132н».

Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена ниже.

| Назначение | КБК 2021 года |

| на страховую пенсию – за периоды до 31 декабря 2021 года | 18210202010061000160 |

| – за периоды 2021 — 2021 год | 18210202010061010160 |

| на накопительную пенсию | 18210202020061000160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 31 декабря 2021 года | 18210202080061000160 |

| – за периоды 2021 — 2021 год | 18210202080061010160 |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 31 декабря 2021 года | 18210202120061000160 |

| – за периоды 2021 — 2021 год | 18210202120061010160 |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 31 декабря 2016 года | 18210202140061100160 |

| – за периоды 2021 — 2021 год | 18210202140061110160 |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 31 декабря 2021 года | 18210202140061200160 — исключен, платить надо на кбк 18210202140061100160 |

| – за периоды 2021 — 2021 год года | 18210202140061210160 |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: – за периоды до 31 декабря 2021 года | 18210202131061000160 |

| – за периоды 2021 — 2021 год | 18210202131061010160, если тариф не зависит от спецоценки; 18210202131061020160, если тариф зависит от спецоценки |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: – за периоды до 31 декабря 2021 года | 18210202132061000160 |

| – за периоды 2021 — 2021 год | 18210202132061010160, если тариф не зависит от спецоценки; 18210202132061020160, если тариф зависит от спецоценки |

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 31 декабря 2021 года | 18210202090071000160 |

| – за периоды 2021 — 2021 год | 18210202090071010160 |

| в ФФОМС: – за периоды с 2012 по 2021 год включительно | 18210202101081011160 |

| – за периоды 2021 — 2021 год | 18210202101081013160 |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 18210202103081011160 |

| – за периоды 2021 — 2021 год | 18210202103081013160 |

Пени по НДФЛ какой КБК

В обязанности предприятий входит заполнять платежки по НДФЛ, это обязательный налог, уплачиваемый работником. Потому предприниматели и фирмы прекрасно знают какие КБК нужно использовать если платится подоходный налог. Но могут не знать какие коды нужно указывать если на компанию наложен штраф и пени за просрочку платежа. Чтобы правильно расшифровать КБК 18210102010012100110, а это в 2020 году пени, можно обратиться к следующей таблице:

| 182 1 01 02010 01 1000 110 | Налог на доходы с физ. лиц (работников). |

| 182 1 01 02010 01 2100 110 | Пени. |

| 182 1 01 02010 01 3000 110 | Штрафы по НДФЛ. |

Налог оплачен, но пеня начислена

Бывает и такое, что бухгалтер организации постарался вовремя провести подсчеты и перечислил в бюджет по налогу на имущество, не имеющую отношение к имуществу входящую в Единую систему газоснабжения. Но впоследствии от налогового органа все равно пришла пеня за неуплату налога

В этой ситуации, в первую очередь следует обратить внимание на номер КБК, который был использован для проведения оплаты налога

Случается, что при внесении кода, бухгалтер допускает ошибку в одной из цифр, тем самым подвергая перечисленную налоговую сумму к «зависанию». Если проблема отсутствия в налоговом органе суммы, кроется именно в ошибке в кода. То в этой ситуации, необходимо налоговым службам предоставить копию платежного документа и пояснительный документ. После подтверждения этой досадной оплошности, в большинстве случаев, начисленные пени подвергаются аннулированию.

КБК 18210602010022100110 расшифровка 2020 какой налог не всегда может стать известным многим организациям. Для избежания с его знакомством нужно лишь своевременно оплачивать налог на имущество, не входящее в Единую систему газоснабжения. И тогда применение этого кода, а значит и оплата пени, организации не надо будет делать.

С 1 января 2021 года меняются реквизиты для уплаты налогов во всех регионах!

НДС относится к косвенным налогам. Он заложен в стоимость услуги или товара. Конечные налогоплательщики — это граждане РФ. Кроме того, плательщиками НДС являются:

организации;

Организации, которые применяют упрощенную систему налогообложения, освобождены от уплаты:

- налога на добавленную стоимость;

- налога на прибыль организаций.

- ИП на УСН освобождаются от уплаты:

- налога на имущество;

- налога на доходы физических лиц (НДФЛ).

Юридические лица (организации) и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения, в обязательном порядке являются плательщиками НДС в таких ситуациях:

- При выставлении счета-фактуры налогоплательщиком, в котором указывается НДС.

- При импорте товаров на российскую территорию.

- При осуществлении операций по одному из следующих документов:

- по договору доверительного управления имуществом на территории РФ;

- по договору о совместной деятельности.

В вышеперечисленных случаях нужно не только оплатить налог на добавленную стоимость, но и предоставить декларацию по НДС.

По общему правилу, НДС следует уплачивать не позднее 25 числа каждого месяца равными частями.

В 2020 году сроки уплаты НДС следующие:

1-я ч. оплаты за 4 кв. 2020 г. — 25.01.2017 2-я ч. оплаты за 4 кв.2016 г. — 27.02.2017 3-я ч. оплаты за 4 кв. 2020 г. — 27.03.2017 1-я ч. оплаты за 1 кв. 2020 г. — 25.04.2017 2-я ч. оплаты за 1 кв. 2017 г. — 25.05.2017 3-я ч. оплаты за 1 кв. 2020 г. — 26.06.2017 1-я ч. оплаты за 2 кв.2017 г. — 25.07.2017 2-я ч. оплаты за 2 кв. 2017 г. — 25.08.2017 3-я ч. оплаты за 2 кв. 2020 г. — 25.09.2017 1-я ч. оплаты за 3 кв. 2020 г. — 25.10.2017 2-я ч. оплаты за 3 кв.2017 г. — 27.11.2017 3-я ч. оплаты за 3 кв. 2020 г. — 25.12.2017

Если 25-е число выпадает на нерабочий день, то налог на добавленную стоимость следует оплатить не позже, чем в первый рабочий день после нерабочего дня. Об этом говорится в Налоговом кодексе РФ (пункт 7, статьи 6.1).

По общим правилам НДС уплачивается (п. 1 ст. 174 НК РФ):

- в размере 1/3 суммы НДС, исчисленного к уплате (стр. 040 Раздела 1 декларации по НДС);

- в срок до 25 числа каждого месяца квартала, следующего за отчетным;

Уплата производится в ИФНС:

для налогоплательщиков НДС – по месту регистрации организации или ИП (п. 2 ст. 174 НК РФ).

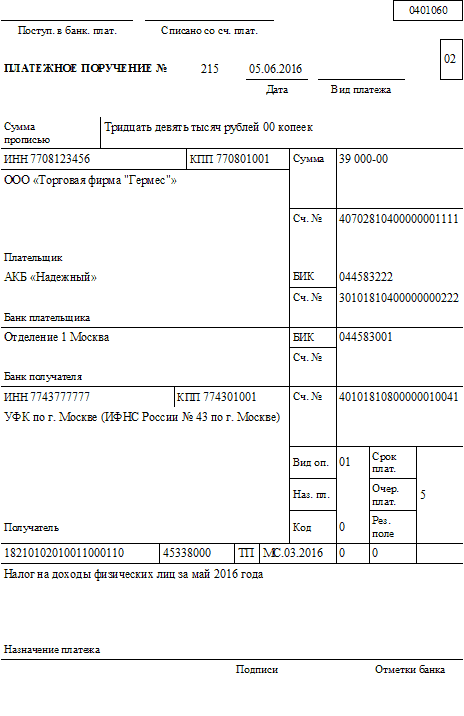

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Код бюджетной классификации или КБК — один из обязательных реквизитов, которые вносятся плательщиками, делающими платежи в государственный бюджет. КБК указывают в платежном поручении (поле 104).

Система КБК утверждена российским законодательством с целью ведения платежей в казне государства. Цифры в кодах бюджетной классификации помогают операционистам банков и других учреждений зачислять платежи на счета тех организаций, которые указаны в платежном поручении.

Благодаря этим цифрам операционисты производят зачисление денег насчёт той организации, реквизиты которой указаны в платёжных документах. КБК имеют такой формат: XXX X XX XXXXX XX XXXX XXX

. В составе кодов бюджетной классификации 20 цифр.

Приведем в таблице пример расшифровки КБК по НДС по импорту для Беларуси и Казахстана — 182 1 0400 110

| Номер цифры КБК по порядку | Значение | Цифры из примера |

| 1 — 3 | наименование организации-получателя платежа | 1 8 2 |

| код плательщика налога на добавленную стоимость | ||

| 5 — 6 | код налога | 0 4 |

| 7 — 11 | дают сведения о налоге и виде деятельности плательщика налогов | 0 1 0 0 0 |

| 12 — 13 | указывают на уровень бюджета, в который будет перечислен платеж | 0 1 |

| 14 — 17 | вид вносимого платежа — штраф, пеня или налог | 1 0 0 0 |

| 18 — 20 | вид дохода | 1 1 0 |

К заполнению платежного поручения по НДС следует подходить серьезно. Вся ответственность за корректное заполнение платежки полностью лежит на налогоплательщике.

При неправильном заполнении КБК в платежном поручении деньги не будут зачислены на счет получателя. Они могут повиснуть в неопределенных платежах, а это, в свою очередь грозит штрафами и пенями.

В таблице приведены коды бюджетной классификации по НДС (для уплаты налога, штрафов, пеней)

| Назначение | КБК для уплаты НДС | КБК для перечисления штрафов | КБК для перечисления пеней |

| при импорте товаров (на таможне) | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| с реализации в РФ | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| при импорте товаров из стран — участниц ТС (через налоговую службу) | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

Другие КБК из этой категории:

| 18210102010012100110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102010012200110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102010013000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210102020012100110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102020012200110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102020013000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102050012100110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) |

| 18210102050012200110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) |

| 18210102050013000110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |