Заявления на стандартный налоговый вычет — образец 2020 — 2021

Содержание:

Порядок получения вычета

^К началу страницы

2 Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3 Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Поскольку с 2021 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

4 Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

Предлагаем ознакомиться: Куда пожаловаться на работников мфц 5 При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

6* Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Заявление на возврат имущественного вычета в ИФНС

При заявлении вычета через ИФНС, налог, выявленный, как излишне уплаченный по результатам года, налоговики перечисляют гражданину на личный банковский счет. Указывать реквизиты другого человека нельзя – тогда средства не поступят. В бланке надо заполнить:

- ФИО налогоплательщика его ИНН, паспортные данные;

- налоговый период, за который возвращается налог;

- сумма возврата;

- КБК и ОКТМО;

- банковские реквизиты, на которые будет перечислен НДФЛ.

Деньги перечисляют после завершения камеральной проверки декларации, в течение месяца после подачи заявления. Этот бланк не обязательно направлять вместе другими документами, его можно вручить ИФНС и позже. Если же человек стремится быстрее получить деньги, то лучше сразу приложить его к общему пакету документов на возврат, одновременно с подачей декларации.

Заявление о возврате имущественного налогового вычета (образец):

Возврат налога за лечение (2020)

Как и в предыдущих двух случаях, официально трудоустроенные граждане, платящие подоходный налог, могут рассчитывать на уменьшение своих расходов при оплате лечения или медикаментов для себя или своих близких на 13 %, но не более уплаченного НДФЛ.

Рассчитывать на такую поддержку можно и при оплате добровольного медицинского страхования, когда:

- оплачены страховые взносы по договору добровольного медицинского страхования;

- по страховому договору покрываются только лечебные услуги;

- страховая организация, с которой заключен договор, имеет лицензию на ведение соответствующего вида деятельности.

Максимальный размер такого вычета равен аналогичному вычету за образование (указан выше). Правда, есть список дорогостоящих видов лечения, который установлен Постановлением Правительства РФ от 19.03.2001 № 201. Он позволяет сэкономить больше 15 600 руб., поскольку размер суммы возврата при таких видах лечения будет рассчитываться из полной стоимости понесенных расходов, без ограничений.

Необходимые документы

Для оформления лечебного налогового вычета в ИФНС подаются следующие документы:

- налоговая декларация (по форме 3-НДФЛ);

- паспорт;

- справка о доходах (по форме 2-НДФЛ);

- заявление на возврат налога с реквизитами счета, куда налоговая перечисляет деньги;

- договор с медучреждением о предоставлении соответствующих услуг;

- лицензия медорганизации, если в договоре отсутствуют лицензионные данные.

Когда нужен налоговый вычет за покупку медикаментов, помимо первых четырех пунктов предыдущего списка, предоставляют:

- оригинал рецептурного бланка со штампом «Для налоговых органов РФ, ИНН налогоплательщика»;

- кассовые чеки за оплату медикаментов.

Налоговый вычет на добровольное медицинское страхование оформляют, предоставляя сверх указанных четырех пунктов:

- договор со страховой компанией или полис;

- оплатные кассовые чеки;

- лицензию страховой компании, когда надлежащие реквизиты отсутствуют в договоре.

Оформление налоговой льготы за детей, родителей или супруга означает предоставление, помимо обязательных документов, указанных выше, свидетельства о рождении ребенка либо получателя возврата в случае с его родителями, либо свидетельства о браке в случае с супругом.

Относительно периодов, за которые можно вернуть деньги, дело обстоит аналогично вычету за обучение. По этапам и сроку осуществления процедура также аналогична двум предыдущим возвратам.

Лечебный вычет недоступен, когда соответствующие расходы понесены за счет работодателя.

Список лекарств для возврата подоходного налога (2020)

Список состоит из 19 позиций:

- Анестетики и миорелаксанты.

- Анальгетики, нестероидные противовоспалительные препараты, средства, лечащие ревматические заболевания и подагру.

- Средства, лечащие аллергии.

- Лекарства, действующие на центральную нервную систему.

- Средства профилактики и лечения инфекций.

- Противоопухолевые, иммунодепрессивные и сопровождающие медикаменты.

- Препараты, лечащие остеопороз.

- Лекарства, воздействующие на кровь.

- Медикаменты, действующие на сердечно-сосудистую систему.

- Диагностические препараты.

- Антисептики и дезинфицирующие средства.

- Средства против болезней желудочно-кишечного тракта.

- Гормоны и медикаменты, действующие на эндокринную систему.

- Средства, лечащие заболевания почек и мочевыводящих путей.

- Медикаменты для лечения офтальмологических заболеваний, не отмеченные в иных пунктах.

- Лекарства, действующие на матку.

- Средства влияния на органы дыхания.

- Растворы, электролиты, медикаменты, корректирующие кислотное равновесие, средства питания.

- Витамины и минералы.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Пути возвращения налога

Вернуть налог можно следующими способами:

В году возникновения права на вычет представить в ИФНС по месту постоянного проживания весь пакет документов, относящихся к нему, и получить от налоговой уведомление о праве на вычет для его применения по месту работы. Если за этот год сумма вычета не будет использована в полном объеме, то в следующем году надо снова обратиться в ИФНС за уведомлением на остаток вычета. И так каждый год до полного выбора его суммы.

После окончания года возникновения права на вычет представить в ИФНС декларацию 3-НДФЛ за прошедший год, составленную с учетом суммы возможного за год вычета. Величина вычета не может быть больше объема годового дохода. К декларации надо приложить справки 2-НДФЛ, подтверждающие величину дохода и сумму удержанного с него налога, комплект документов, дающих право на вычет, и заявление на возврат НДФЛ за прошедший год. Если возникнет необходимость в возврате остатка вычета в следующие годы, налогоплательщик может выбрать один из 2 путей: ежегодное получение уведомления на текущий год для работодателя или ежегодное представление декларации за прошедший год в ИФНС. При выборе первого пути заявление на возврат НДФЛ работодателю подается вместе с полученным из ИНФС уведомлением о праве на вычет. В случае неиспользования вычета на работе можно будет снова представить декларацию в ИФНС по окончании года.

Образец заявления в ИНФС для получения уведомления о подтверждении права на имущественный вычет вы найдете в статье «Заявление о предоставлении имущественного налогового вычета».

Повторная подача комплекта документов, дающих право на вычет, не потребуется ни с одним из заявлений, относящихся к остатку вычета в следующие годы.

Возвращение НДФЛ через ИФНС возможно только при условии представления декларации за налоговый период (п. 7 ст. 220 НК РФ), т. е. по итогам года. Поданную декларацию ИФНС проверит в течение 3 месяцев (п. 2 ст. 88 НК РФ) и еще через 1 месяц (п. 6 ст. 78 НК РФ) вернет налог на банковский счет, который налогоплательщик укажет в заявлении.

О бланке декларации, используемом для отчета за 2020 год, смотрите в нашем материале.

Как заполнить? | Заявление о возврате суммы излишне уплаченного налога | СБИС Электронная отчетность и документооборот

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

Титульный лист

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление.

В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится возврат.

Далее выбирается код суммы, которую заявитель просит вернуть:

- «1» – излишне уплаченная;

- «2» – излишне взысканная;

- «3» – подлежащая возмещению.

Затем выбирается соответствующий код платежа: «1» – налог, «2» – сбор и т.д. и указывается сумма переплаты, которую заявитель просит вернуть из бюджета.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» – месячный, «КВ» – квартальный, «ПЛ» – полугодовой, «ГД» – годовой, «Дата» – конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» – «00»;

- в 7-10 знаках указывается год.

В поле «Код по ОКТМО» выбирается код по месту уплаты налога или сбора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС России «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

В поле «Заявление составлено на ____ страницах» автоматически указывается количество страниц, на которых составлено заявление.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 – если заявление представлено налогоплательщиком,

- 2 – если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.

Сведения о счете в банке

Раздел предназначен для отражения реквизитов банковского счета, на который заявитель просит вернуть переплату. В сведениях указываются: наименование банка и счета, номер корреспондентского счета, БИК, номер счета получателя и его наименование.

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Этот раздел предназначен для заполнения физическим лицом, не являющимся ИП и не указавшим свой ИНН. В сведениях отражаются персональные данные лица: дата и место рождения, реквизиты документа, удостоверяющего личность и адрес места жительства.

Пошаговое заполнение типового бланка заявления на возврат НДФЛ

Заявителю нужно будет заполнить, по сути, только 2 страницы бланка, т. к. 3-я стр. предназначена только для тех физлиц, у которых до сих пор нет ИНН. Наглядно процесс заполнения будет выглядеть так:

- Заявлению обязательно присваивается порядковый уникальный номер именно в текущем году. Причем не зависимо от типа заявления. Если, например, ранее в этом же году было подано заявление о предоставлении стандартного вычета с одним номером, то у последующего заявления будет, соответственно, следующий порядковый №.

- Далее заявитель (физлицо) записывает: код ИФНС (куда направляется заявление), собственные ФИ, а также свой статус – код «1», что означает «налогоплательщик».

- Затем требуется указать основание для возврата суммы налога – одну из следующих статьей НК РФ: 78, 79, 176, 203 либо 333.40. При выборе нужной статьи следует учесть их содержание и область применения.

Ст. 78: зачет и возврат лишних сумм, заплаченных по налогу (сбору, взносам, пеням, штрафам). Ст. 79: возврат избыточно взысканных аналогичных сумм. Ст. 176: возмещение налога. Ст. 203: возврат акциза. Ст. 333.40: возврат (зачет) госпошлины.

- Заявитель при помощи соответствующего кода должен отметить, какую сумму он просит вернуть. Например: «1» – излишне уплаченную, «1» – налога. Все варианты кодов с расшифровками записаны рядом со строчками. От него требуется только выбрать из них необходимый вариант.

- Сумма, подлежащая возврату, прописывается цифрами в рос. руб.

- Код налогового (расчетного) периода указывается с учетом расшифровки и пояснений, представленных внизу бланка в сноске. Если возврат денег производится за месяц, то пишут «мс», за квартал – «кв», за полугодие – «пл», а за год – «гд». После этого требуемый номер месяца (от 1 до 12), квартала (1, 2, 3 либо 4), полугодия (1 либо 2). В завершение прописывается текущий год.

Например: «МС.09.2021», что означает: возврат денег за сентябрь 2021 г.

- ОКТМО записывают согласно шифру по ОК 033-2013, а КБК согласно назначению заявления (т. е. для возврата НДФЛ либо иных целей).

- Если заполнено 2 стр., то, следовательно, заявитель все равно указывает, что он составил его на трех страницах с приложениями (либо без).

- В разделе, где нужно подтвердить достоверность представляемых данных, заявитель должен отметить код «1» (плательщик) либо «2» (если заявление подает его полномочный представитель). Попутно им же дается № контактного телефона, проставляется цифрами соответствующая дата, например: «10.09.2021».

- Если интересы заявителя представляет его полномочный представитель, то тут же следует записать название и реквизиты документа, которые подтвердят его полномочия.

- На второй странице бланка требуется записать необходимые банковские сведения (название кредитной организации, идентификационный код, вид и № счета). Получателем является физлицо, поэтому следует написать в соответствующей строке код «2».

Те физлица, которым нужно заполнить третью страницу бланка, записывают свои ФИО, код удостоверяющего документа с его реквизитами (серия, №, кем и когда выдан). Заявление обязательно подписывается лично заявителем.

Раздел, предназначенный для ИФНС и размещенный на стр. 1, заполнять заявителю не нужно. Его заполняет ответственный сотрудник налоговой службы при регистрации поступившего заявления.

Как сдать заявление на вычет по лечению в инспекцию

Заявление может быть сдано вами в инспекцию лично (например, при подаче декларации 3-НДФЛ в которой указана сумма вычета на лечение и сумма налога к возврату) или отправлено по почте. При отправке почтой днем подачи заявления считается дата его передачи почтовому отделению для отправки.

Если вы получаете вычет на лечение в налоговой инспекции, вам нужно сдать декларацию по налогу (форма 3-НДФЛ) за тот год, в котором было оплачено лечение с указанием в ней суммы вычета. К декларации надо приложить заявление на получение вычета и возврат налога. К таким документам относят:

— документы при оплате лечения:

- копию договора на лечение, все приложения и дополнительные соглашения к нему;

- оригинал справки об оплате медицинских услуг для предоставления в налоговые органы, выданной медицинским учреждением (ее форма утверждена совместным приказом Минздрава и МНС России от 25.07.2001 № 289/БГ-3-04/256).

— документы при оплате медикаментов:

- оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации ИНН налогоплательщика», выданного лечащим врачом;

- копию документов, подтверждающих оплату медикаментов (например, чеки контрольно-кассовой техники)

Если вы оплачиваете лечение (медикаменты) за своих родственников (супруга, родителей, детей в возрасте до 18 лет) дополнительно понадобятся копии документов, подтверждающих степень родства:

- свидетельство о рождении (при оплате медицинских услуг или медикаментов за родителей или детей);

- свидетельство о заключении брака (при оплате медицинских услуг или медикаментов за супруга).

Внимание!Указанный перечень приведен в письме Федеральной налоговой службы России от 22 ноября 2012 г. № ЕД-4-3/19630

Он является исчерпывающим. Это означает, что требовать документы, не поименованные в этом списке, налоговики не вправе. Положения данного письма обязательны для применения всеми налоговыми инспекциями России. Положения данного письма обязательны для применения всеми налоговыми инспекциями России.

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй — останется у вас. Потребуйте от сотрудника налоговой инспекции, принимающего заявление о возврате налога, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты. Они ОБЯЗАНЫ это сделать.

Для возврата налога откройте счет в любом отделении Сбербанка (для этого потребуется только ваш паспорт). Это упростит процедуру возврата. Почему-то в налоговых инспекциях считают, что других банков в России нет. Как мы уже сказали банковские реквизиты счета, которые нужны для возврата налога, вам дадут в отделении где у вас открыт счет. Если у вас нет данных для заполнения тех или иных строк заявления (например, вам не присвоен ИНН или вы не знаете ОКТМО) не заполняйте их. Самое главное в заявлении на возврат налога в связи с лечением это данные:

- о вас (ФИО, адрес и т. д.). Без них непонятно от кого поступило заявление;

- о ваших банковских реквизитах. Без них непонятно куда платить налог;

- о сумме налога. Без них непонятно в какой сумме вы требуете возврат.

Остальные данные не очень нужны. Поэтому их отсутствие — не критично.

Сопроводительное письмо к декларации 3-НДФЛ

Налоговый кодекс не предусматривает дополнительных заявлений при подаче отчета. Но не возбраняется приложить к декларации сопроводительное письмо, которое оформляется в свободной форме. При этом рекомендуется указать:

- наименование инспекции, в которую подается отчет;

- данные заявителя (Ф. И. О., адрес, ИНН);

- период, за который подается декларация;

- реестр подтверждающих доходы или расходы документов;

- дату;

- подпись с расшифровкой.

Такое сопроводительное письмо можно составить при подаче отчета лично, через доверенное лицо или при отправке почтой. При сдаче отчета 3-НДФЛ лично или через представителя следует сделать 2 экземпляра письма и на одном из них получить штамп с отметкой о приеме налоговым органом.

При отправке отчета по почте сопроводительное письмо необходимо включить в почтовую опись, и на ней получить штамп об отправке.

О том, когда следует подать отчет о доходах за прошлый год, читайте в материале «Какие сроки сдачи у налоговой декларации 3-НДФЛ?».

А при сдаче декларации через интернет оформлять сопроводительное письмо необходимости нет. В электронном виде будут зафиксированы все прилагаемые документы.

Итоги

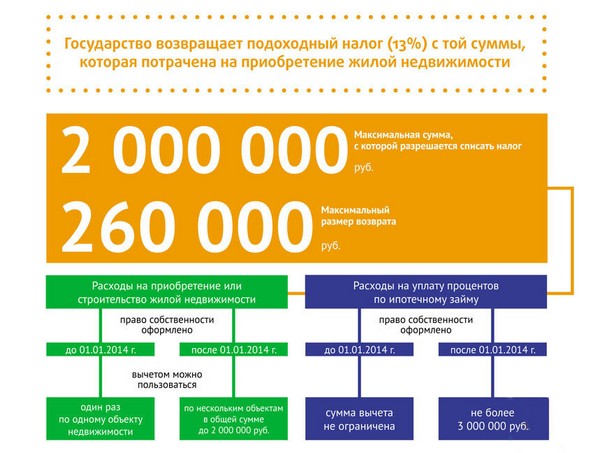

Таким образом, каждый гражданин, относящийся к категории физических лиц, в процессе приобретения квартиры или другого имущества может воспользоваться своим правом на получение от государства имущественного вычета.

Каждый гражданин, регулярно выплачивающий 13% с доходов, имеет право на имущественный налоговый вычет при покупке квартиры, домаКаждый гражданин, регулярно выплачивающий 13% с доходов, имеет право на имущественный налоговый вычет при покупке квартиры, дома

Подтверждается данное право путем предоставления соответствующих документов и последующей их проверкой налоговой службой страны. Что касается возмещения налога, то гражданин может возместить его либо по месту работы, либо лично в виде компенсированных денежных средств.

Стоит отметить, что возмещение полной суммы в некоторых ситуациях может затянуться на продолжительный срок. И если у физического лица возникла потребность в получении таких средств, он обязан написать соответствующее заявление на их возврат и передать его в надлежащий орган, подкрепив необходимыми документами. В статье можно найти бланки определенной формы, которые помогут правильно оформить заявление.