Социальный налоговый вычет по расходам на обучение

Содержание:

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Документы на налоговый вычет за покупку квартиры при обращении в ИФНС

Для возмещения налогового вычета при покупке квартиры налогоплательщику придется собрать достаточно обширный комплект бумаг. В него войдут следующие документы для налогового вычета за покупку квартиры:

форма налоговой декларации 3-НДФЛ;

Обратите внимание! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

- копия паспорта налогоплательщика (страниц с основной информацией и пропиской);

- справка 2-НДФЛ (обязательно оригинал);

ВАЖНО! В случае если налогоплательщик в отчетном периоде трудился у нескольких работодателей, ему следует подать справки со всех мест работы. договор купли-продажи (договор долевого участия);

договор купли-продажи (договор долевого участия);

См. также какие документы нужны для имущественного вычета участнику ЖСК.

- платежные документы (оригиналы или правильным образом заверенные платежные поручения, расписки, квитанции об оплате);

- выписка из ЕГРН о государственной регистрации права собственности на квартиру (заверенная копия);

- акт приема-передачи жилья.

ВАЖНО! Если квартира приобретена в рамках долевого участия, то по понятным причинам документов о госрегистрации у заявителей еще нет. В таких обстоятельствах налоговую инспекцию устроит акт приема-передачи квартиры

При оформлении обычной покупки без дополнительных условий такой акт не обязателен, поэтому может в налоговый орган и не представляться.

Когда квартира приобретается с привлечением ипотечного кредита, налоговикам дополнительно придется представить:

- копию кредитного договора;

- справку об удержанных процентах, выданную кредитовавшей вас организацией (она необходима для получения вычета на погашение процентов по ипотеке).

ВАЖНО! Иногда инспекция может потребовать представить копии документов, подтверждающих факт уплаты кредита. В этом случае вы опять же можете обратиться в кредитную организацию с просьбой выдать справку о погашении кредита

Если квартира оформляется в общую собственность супругов, то дополнительно придется подать:

- копию свидетельства о браке;

- заявление об определении долей.

В ситуации, когда приобретенная квартира оформлена на несовершеннолетнего ребенка, в инспекцию также необходимо сдать:

- свидетельство о рождении ребенка;

- заявление об определении долей.

Для подтверждения расходов, связанных с разработкой проектно-сметной документации, приобретением строительных и отделочных материалов, а также услуг по отделке и ремонту квартиры, в ИФНС представляются:

- копии договоров на вышеуказанные услуги;

- копии чеков и квитанций об оплате.

ВАЖНО! Все копии документов необходимо заверить. В данном случае нотариального заверения не требуется, и это можно сделать самому

Для получения налогового вычета при покупке квартиры — 2020-2021 документы, представляемые с целью подтверждения вычета по истечении года, подаются в инспекцию вместе с декларацией. Крайний срок подачи декларации, если она только на вычет, не установлен. Контролеры в течение 3 месяцев проводят камеральную проверку. В это время они могут потребовать от вас пояснения или документы (оригиналы документов) по возникшим вопросам. По истечении этого срока налоговики обязаны дать вам ответ об удовлетворении права на вычет либо отказе в нем. В любом случае вы получите письмо о принятом решении. Если ответ положительный, подавайте заявление о возврате с указанием банковских реквизитов. В этом случае срок получения налогового вычета при покупке квартиры составляет 1 месяц с момента подачи вами заявления (п. 6 ст. 78 НК РФ).

При получении налогового вычета при покупке квартиры сроки выплаты можно сократить, если подать заявление на возврат одновременно с декларацией. В этом случае, если у вас нет недоимки по налогам, осуществить возврат указанной суммы налога инспекция обязана в течение 1 месяца с момента завершения камеральной налоговой проверки, то есть через 4 месяца после подачи декларации и заявления.

О том, как оформляется такое заявление, читайте в статье «Заявление на возврат НДФЛ при покупке квартиры — образец».

Заполняется заявление на распределение вычета только при первой подаче 3-НДФЛ в налоговую инспекцию, в последующие года оно уже не потребуется

Заключается оно между супругами, которые купили недвижимость в браке (в том числе если оформили её только на мужа или только на жену), либо между долевыми собственниками дома, квартиры, комнаты и т.д. Его целью является разделение прав на получение суммы вычета, что может оказаться достаточно актуальным, к примеру, для супругов имеющих разные суммы доходов. Финансовая грамотность, в данном случае, поможет вернуть 3-НДФЛ в максимально сжатые сроки.

Скачать заявление на распределение имущественного вычета

Подается заявление на распределение вычета, как было сказано ранее только при первой подаче 3-НДФЛ (будет лучше, если вы сохраните себе его копию), заполненной в программе (смотреть инструкции), либо на бланках, приложив при этом стандартный пакет документов.

При оформлении недвижимости в долевую собственность, она распределяется на доли, и это решение фиксируют в правоустанавливающих документах. Каждый дольщик подает заявление на предоставление вычета с учетом произведенных им расходов. Все затраты подтверждаются документально. Если доля зарегистрирована на несовершеннолетнего, то вычет предоставляется его законному представителю.

В 2017 году платежи по процентам составили 472 тыс. руб. Но дольщик, имеющий 30% в собственности, потерял работу и не имел официального дохода. Было принято решение, что первый и третий совладельцы получат по 50% вычета: (472 000 * 50%) * 13% = 30 680 руб.

Пример расчета

Если недвижимость была приобретена до 2014 года, то вычет по процентам распределяется в том же соотношении, что и льгота по основным затратам. При покупке квартиры или дома позже такое требование отсутствует. Максимальная сумма вычета по процентам составляет 3 млн. руб.

В этом случае для каждого из супругов будет применяться правило применения возврата с суммы, не превышающей 2 000 000 рублей с фактических расходов. Это значит, что для дорогостоящей жилой недвижимости (более 4 млн. рублей) распределить расходы можно как угодно, но возврат производится только в отношении затрат, не превышающих лимит по законодательству. Соответственно, по итогу каждому супругу может вернуться не более 260 000 рублей уплаченного в бюджет НДФЛ.

Налогоплательщики при покупке квартиры вправе воспользоваться имущественным вычетом. Если же жилье приобретено супругами, то каждый из них может получить такой вычет, но в пределах затрат, которые они определят соглашением о распределении расходов.

Как правильно составить заявление?

Налоговое законодательство в пп.3 п.1 ст. 220 НК определяет право каждого гражданина, купившего или построившего жилую недвижимость, на получение имущественного вычета. В отношении квартиры, приобретенной супругами в период официального брака, таким правом могут воспользоваться:

https://youtube.com/watch?v=vxte_oSXQtc

За прошлый год начисленные проценты составили 280 000 руб. В справке Банка указывается, что проценты погашались за счет материнского капитала в сумме 200 000 рублей и 80 000 рублей супруги погасили сами.

На основании статьи 220 НК РФ , физические лица имеют право получить имущественный вычет. В случае покупки квартиры, строительства дома, покупки земельного участка, уплаты процентов по ипотечному займу можно вернуть налог на доходы физических лиц.

Жилье куплено в общую долевую собственность

Когда недвижимость покупается в общую долевую собственность, при регистрации прав указывается размер доли владения каждым супругом. И определяется от размера вложенных денег мужем и женой. Оплату надо подтвердить документально. Имущественный вычет рассчитывается пропорционально доле владения.

При оформлении новоприобретенного имущества в совместную собственность у объекта недвижимости появляется сразу несколько владельцев. Каждый из них имеет право пользоваться своей частью имущества по собственному усмотрению. В Семейном кодексе РФ говорится, что покупаемые в браке ценности признаются совместно нажитыми, поэтому на них имеют права оба супруга. Даже если оплачивал покупку только один из супругов, второй может претендовать на часть этого имущества (ст. 34 СК РФ).

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Распространенные ошибки при составлении заявления на возврат НДФЛ

Ошибка 1. Бланк заявления о возврате лишних сумм постранично не разделяется, а его страницы по-отдельности не подаются. Поэтому если заявитель заполняет только первых две страницы, подавать в ИФНС ему нужно все равно все три листа вместе. На стр. 3 он попросту записывает свои инициалы, не заполняя ее, а затем приобщает к первым двум.

Ошибка 2. Полномочным представителем физлица, представляющим его интересы, может быть стороннее лицо. Но совершать необходимые действия, подписывать документы от имени заявителя данное лицо вправе только при соблюдении двух условий.

Первое: у него всегда должна быть при себе соответствующая доверенность, оформленная установленным порядком и заверенная нотариатом. Второе: сведения о ее наличии и о самом полномочном представителе должны быть прописаны в заявлении (стр. 1).

Часто задаваемые вопросы

– Сколько раз в жизни можно делать налоговый вычет за лечение?

– В Налоговом кодексе РФ нет ограничений по количеству предоставленных вычетов за лечение и покупку лекарств. Этим социальные вычеты отличаются от имущественных, которые разрешается оформлять только на один объект. Возврат НДФЛ после оплаты лечения можно делать ежегодно, но каждый раз – не более чем в размере 13% от 120 тысяч рублей. Вычет на дорогостоящее лечение в размере всей суммы затрат также можно делать каждый год. При этом неиспользованный в текущем году социальный вычет не переносится на следующий год, а «сгорает».

Пример

Гражданка М. в 2020 году по медицинским показаниям (врожденная патология) сделала брекеты двоим детям, потратив на это 201 000 рублей. Заработная плата М., облагаемая НДФЛ, в 2020-м составила 420 000 рублей. Максимальная сумма вычета – 120 000 рублей. Таким образом, оформив в 2021 году вычет за 2020-й, М. получит возврат в максимальном размере – 15 600 рублей. Более правильным с ее стороны было бы сделать стоматологические операции детям в разные годы – например, одному в декабре 2020-го, второму – в январе 2021-го. Тогда она смогла бы вернуть 31 200 рублей.

– Какие виды лечения считаются дорогостоящими?

– Полный перечень дорогостоящих видов лечения, вычет за которые полагается в полном объёме потраченных средств, вы можете найти в постановлении правительства РФ №201 от 19.03.2001. Краткий список можно привести в таком виде:

- хирургическое вмешательство при врожденных аномалиях развития

- болезни кровообращения, органов дыхания и пищеварения, глаз, нервной системы;

- эндопротезирование и операции на суставах;

- вживление протезов, кардиостимуляторов;

- трансплантация органов и тканей;

- реконструктивные и пластические операции;

- терапия хромосомных и наследственных заболеваний;

- нехирургическое лечение опухолей щитовидной железы;

- лечение заболеваний органов кровообращения, дыхания, пищеварения, поджелудочной;

- лечение злокачественных опухолей, остеомиелита, сахарного диабета, ожогов;

- оплата гемодиализа, других подобных процедур.

– Каков срок давности по оформлению налогового вычета за лечение?

– Вы можете оформить возврат НДФЛ за три предыдущих года. То есть оформляя вычет в 2021-м, вы можете вернуть налог за лечение, проведенное в 2018-м, 2019-м и 2020-м. Не забудьте, что вычет оформляется на тот год, в котором проводилось лечение. То есть если вы, скажем, официально трудились и платили НДФЛ в 2020-м и 2019-м году, а в 2018-м не работали и налог не отчисляли, но сделали операцию, вам ничего не вернут.

– Можно ли в один год оформить налоговый вычет за лечение и на себя, и на родителей?

– Максимальная сумма социального налогового вычета – 120 000 рублей. В нее могут входить одновременно компенсация расходов на образование и на лечение свое, а также ближайших родственников. Если сумма расходов не превышает предельную, то можно оформить возврат НДФЛ по нескольким основаниям.

Пример

Гражданин Н. в 2021 году прошел платную диагностику внутренних органов в государственной клинике, потратив на это 32 000 рублей. Его мать прошла курс реабилитации после операции на сердце в той же клинике на сумму 48 000 рублей. Доход Н. за 2021 год составил 585 000 рублей. Таким образом, гражданин может рассчитывать на налоговый вычет за себя и за мать в размере 32 000 + 48 000 = 80 000 рублей. Возврат налога составит 80 000 * 13% = 10 400 рублей.

– Если уплаченный мной в прошлом году НДФЛ меньше, чем 13% от стоимости лечения отца (он работающий пенсионер), можно ли оформить вычет и на него, чтобы вернуть недостающую часть.

– Да, если вашего дохода не хватает для получения полного вычета, можно оформить вычет на отца или мать – в том случае, если они в отчетном году являлись плательщиками НДФЛ.

– Уже три года получаю имущественный налоговый вычет за купленную квартиру (остатки переходят на следующий год). В прошлом году делал дорогостоящую операцию, не подумал о социальном вычете, потом люди надоумили. Но весь мой НДФЛ за прошлый год уже вычерпан имущественным вычетом (деньги уже пришли). Это значит, что право на вычет за лечение я потерял?

– Нет, имеется способ восстановить социальный вычет. Для этого нужно в любое время по вашему желанию подать скорректированную декларацию 3-НДФЛ, в которой отразить вычет на лечение, уменьшив на эту сумму имущественный вычет (декларация подается заново, в ней указываются новые суммы, опять прикладываются все необходимые документы). Поскольку деньги уже выплачены, на руки вы дополнительно ничего не получите. Однако сумма остатка имущественного вычета, перешедшая на следующий год, вырастет на размер вычета за лечение. То есть имущественный вычет у вас просто сдвинется вперед.

Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

Документ содержит 3 страницы, содержащие информацию о гражданине и обстоятельствах назначения льготы:

- личные данные (паспортные, ИНН, ФИО и так далее);

- основание назначения возврата;

- реквизиты банка;

- сведения об ИФНС, куда направляется документация.

Перед заполнением формы рекомендуется подготовить декларацию, справку о доходах, паспорт. Возможны внесение данных и отправка документов на вычет, в том числе заявления, через интернет посредством личного кабинета налогоплательщика. Алгоритм заполнения и требуемые сведения те же. Многие из них не требуют введения, поскольку вставляются автоматически, что значительно упрощает процесс. Однако заверить онлайн-форму необходимо электронной подписью.

Если в 3-НДФЛ вносилось более одного источника дохода, и льгота учитывает поступления со всех мест работы, то составляется столько заявлений, сколько указано работодателей. То есть количество документов равняется числу разделов 1 декларации.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2019 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

-

После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

- КБК в 2019 году на возмещение НДФЛ указывается, как 18210102010011000110 (также присутствует в 3-НДФЛ).

- В завершение обозначают число страниц (3) и прилагаемых листов иных документов. При личном предоставлении сведений в левом столбце выбрать единицу, через представителя — двойку. Далее оставляют контактный телефон, проставляют дату и роспись.

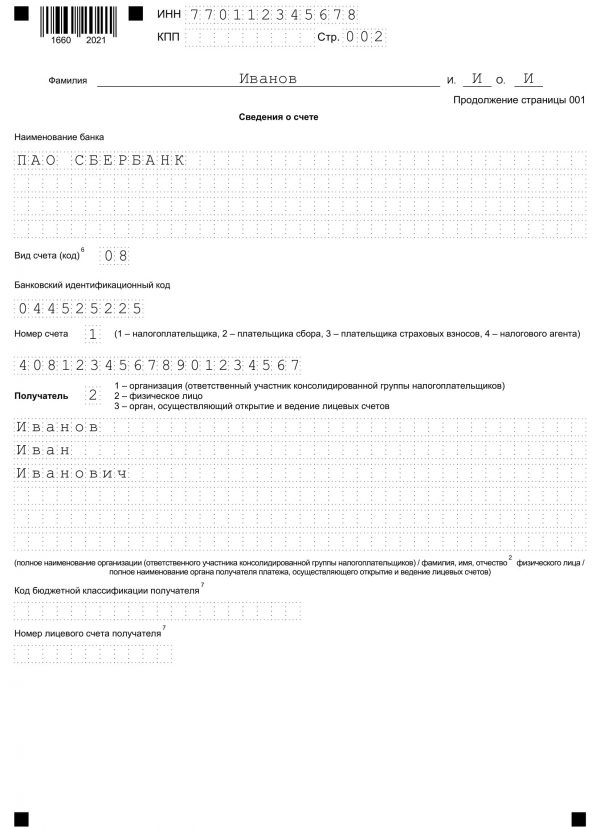

Страница 2

Второй лист содержит банковские реквизиты. Вверху страницы дублируют ее номер, ИНН, ФИО плательщика. Далее вносят сведения финансового учреждения, куда будут переведены средства к возврату при согласии с заявлением

Поэтому важно правильно заполнить реквизиты банка и самого получателя. Вид счета отмечают, например, «08» — так обозначается лицевой, согласно примечанию на третьей странице. Там же указаны иные варианты

Номер счета — «1», получатель — «2».

Бланк заявления на возврат НДФЛ, стр. 2

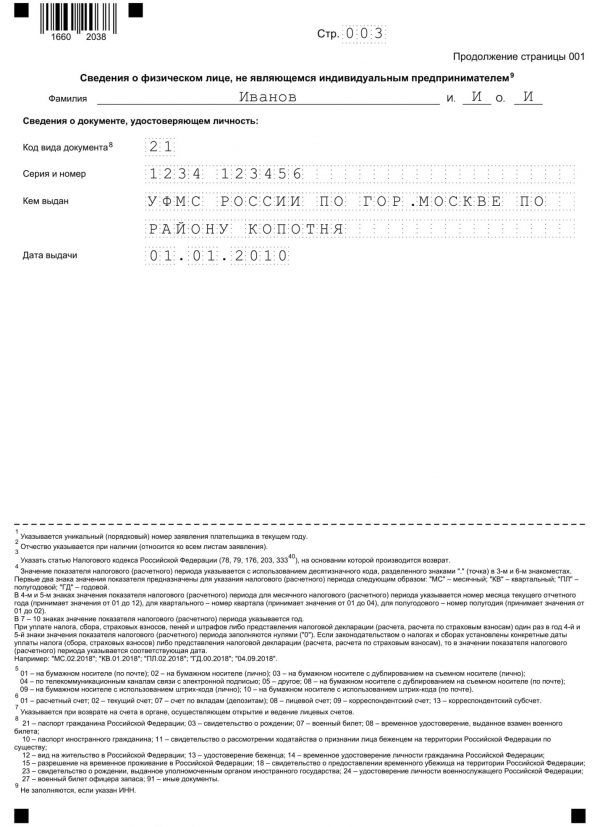

Страница 3

Последний лист содержит информацию о гражданине. Нужно указать фамилию и код документа, согласно которому вносятся сведения. Варианты можно посмотреть в примечании внизу страницы. Обычно используется код «21» , который означает, что данные введены, в соответствии с паспортом РФ.

Бланк заявления на возврат НДФЛ, стр. 3

Вносятся номер и серия документа, кем выдан и дата. Далее подготовленное заявление с перечнем необходимых документов (при одновременной подаче) или после проверки декларации направляют в ИФНС любым удобным способом

Перед отправкой заявления через интернет важно проверить все данные, поскольку после завершения действия отредактировать бумагу уже невозможно

Возврат налога за обучение 2020

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2020.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2020 удастся только за 2017, 2018 и 2020 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Список документов для получения социального вычета за лечение

Декларация по форме 3-НДФЛ

Копия лицензии медицинской организации на осуществление медицинской деятельности

Документы подтверждающие стоимость лечения или приобретения медикаментов (справка из медицинского учреждения об оплате медицинских услуг для представления в налоговый орган РФ, кассовые чеки, договора на медицинское обслуживание)

Копия паспорта

Копия свидетельства ИНН

Справка о доходах по форме 2-НДФЛ за отчетный год (со всех мест работ за отчетный год)

Заявление на имя начальника налогового органа по месту прописки на предоставление имущественного вычета

Заявление на имя начальника налогового органа по месту прописки на возврат подоходного налога на ваш личный счет

Заявление на возврат имущественного вычета в ИФНС

При заявлении вычета через ИФНС, налог, выявленный, как излишне уплаченный по результатам года, налоговики перечисляют гражданину на личный банковский счет. Указывать реквизиты другого человека нельзя – тогда средства не поступят. В бланке надо заполнить:

- ФИО налогоплательщика его ИНН, паспортные данные;

- налоговый период, за который возвращается налог;

- сумма возврата;

- КБК и ОКТМО;

- банковские реквизиты, на которые будет перечислен НДФЛ.

Деньги перечисляют после завершения камеральной проверки декларации, в течение месяца после подачи заявления. Этот бланк не обязательно направлять вместе другими документами, его можно вручить ИФНС и позже. Если же человек стремится быстрее получить деньги, то лучше сразу приложить его к общему пакету документов на возврат, одновременно с подачей декларации.

Заявление о возврате имущественного налогового вычета (образец):