Таблицы и примеры кодов единого расчета по страховым взносам

Содержание:

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2018) — использовался для подготовки расчетов по страховым взносам до 2021 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения расчета по страховым взносам в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

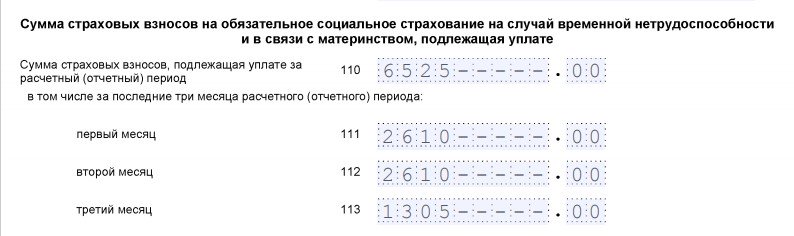

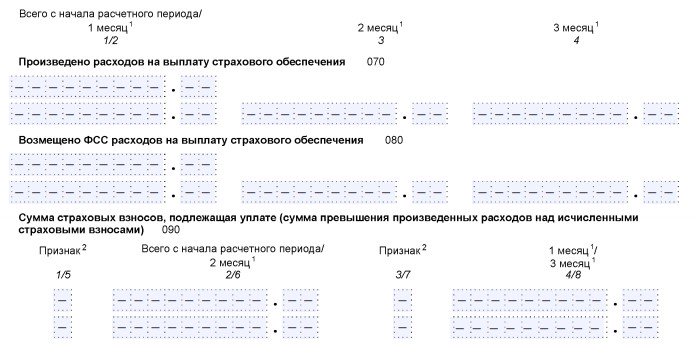

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ, с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 1-й квартал 2021 года указываем код 21. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

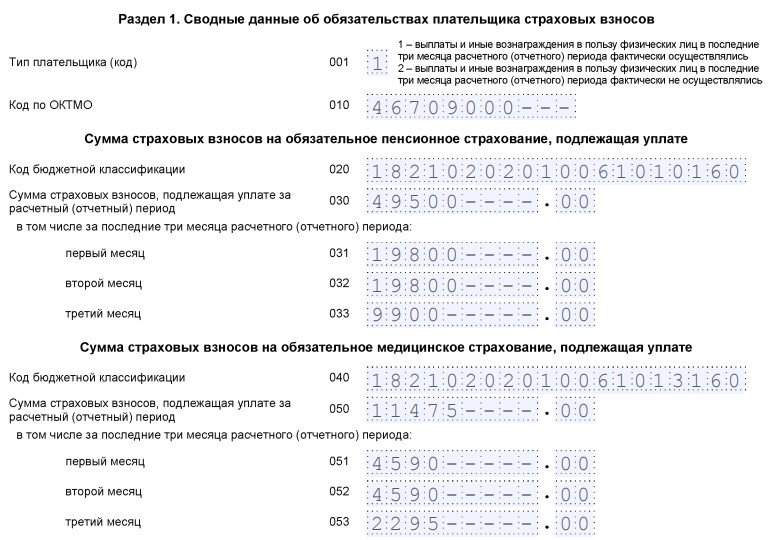

Шаг 2. Раздел 1

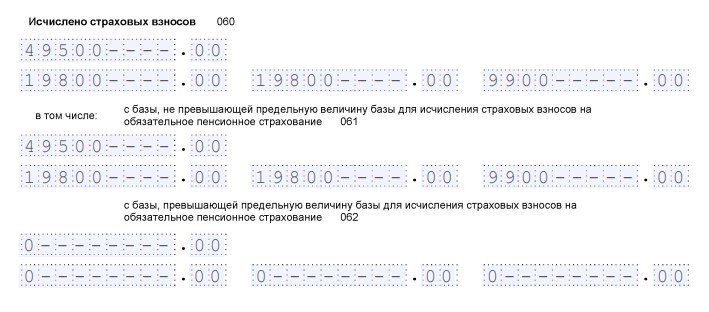

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

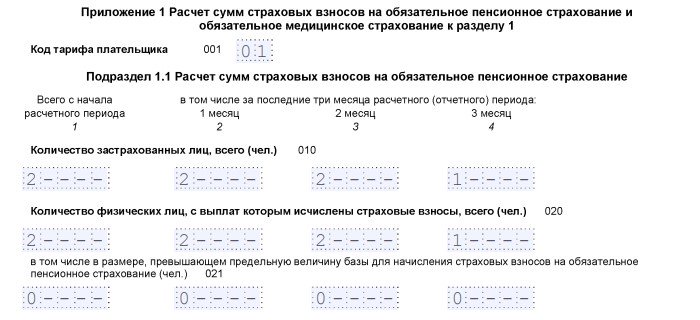

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

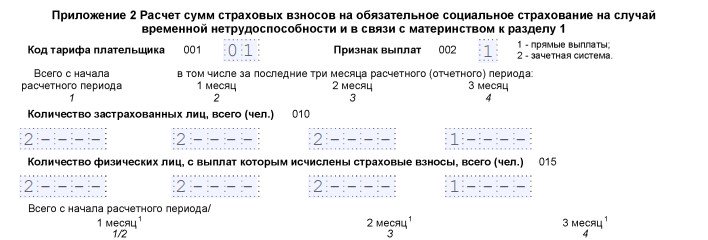

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

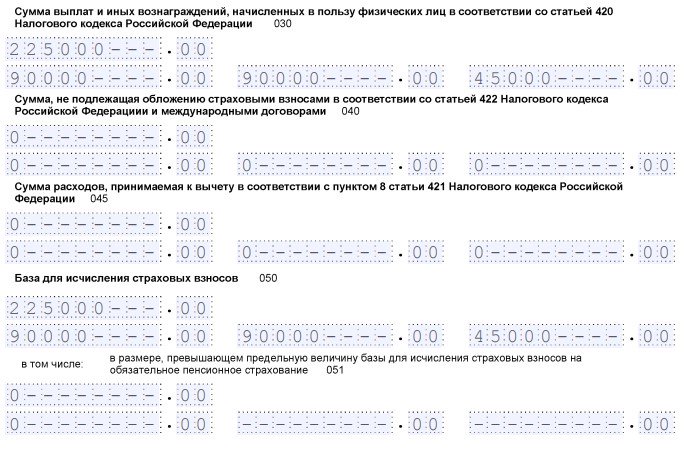

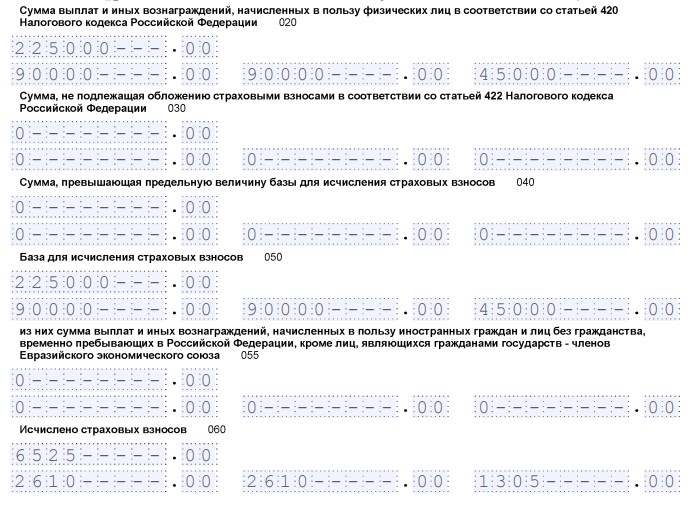

В этом разделе заполнение отчета РСВ существенно изменилось. Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

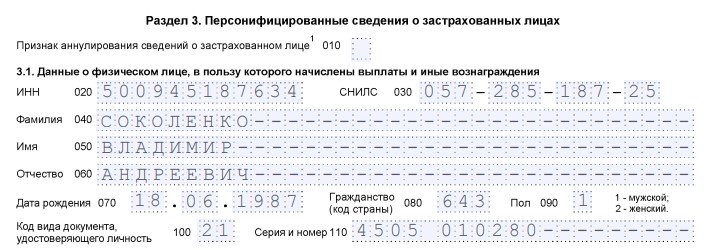

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

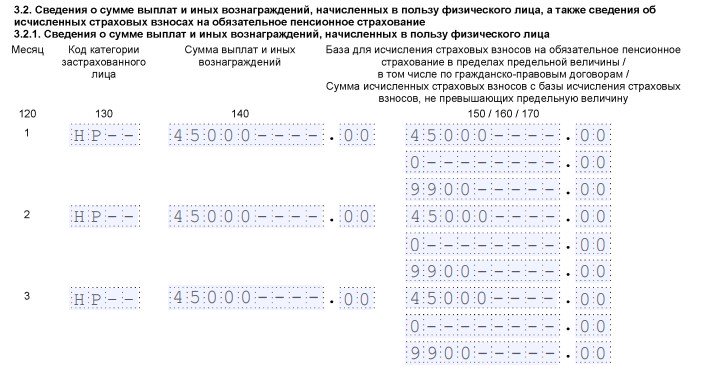

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Основные категории плательщика ИС

Какая в отчете РСВ-1 должна быть указана категория плательщика в ПФР? Классификатор разъясняет это в таблице «Код категории застрахованного лица». Так, основным категориям плательщиков соответствуют коды:

- «НР» — в отчете указывают организации, индивидуальные предприниматели и граждане, не являющиеся предпринимателями, выплачивающие физлицам вознаграждения и уплачивающие взносы в ПФР согласно статье 58.2 закона от 24 июля 2009 г. № 212-ФЗ,

- «ФЛ» – указывают ИП, частные адвокаты и нотариусы, а также другие частнопрактикующие лица, которые не делают выплат другим физлицам (п. 2 ч.1 ст. 5 закона 212-ФЗ).

Определив категорию плательщика в ПФР, классификатор используется при заполнении индивидуальных сведений персонифицированного учета (ИС). В составе формы РСВ-1 для этого предусмотрен раздел 6. Показатели вносятся отдельно на каждое физлицо, получавшее за последние три месяца вознаграждения от плательщика взносов . При заполнении ИС используются коды классификатора в зависимости от вносимых сведений: категория застрахованного, особые условия труда, основание для исчисления стажа и т.п.

С вознаграждений, начисленных в пользу застрахованных лиц, страхователи платят взносы (п. 1 ч. 1 ст. 5 Закона от 24.07.2009 N 212-ФЗ). Для определения суммы взносов используются разные ставки. И дело не только в том, что для страховых взносов в разные внебюджетные фонды установлены разные тарифы. Законом 212-ФЗ установлены как базовые тарифы, так и для страхователей разных категорий. Кроме того, для работников — граждан России и иностранных граждан тоже могут быть предусмотрены различные ставки по взносам.

Категория застрахованного лица зависит от того, где трудится работник — в организации (ИП), имеющей право на какие-либо льготные ставки по взносам или нет, а также от гражданства работника. Для каждой категории предусмотрен свой код. Таким образом, по коду застрахованного лица можно понять, в организации какого «типа» он работает и по каким тарифам с его выплат начисляются взносы.

РСВ по пониженным взносам за 1 квартал

РСВ за 1 квартал 2021 года сдается по форме, утв. приказом от 18.09.2019 № ММВ-7-11/470@ (в ред. приказа ФНС от 15.10.2020 № ЕД-7-11/751@).

Особенность пониженных тарифов в РСВ № 1

Поскольку МСП применяют несколько тарифов по взносам: общие — с выплат в пределах МРОТ и пониженные — с остального заработка, в расчете нужно заполнить по два приложения 1 к разделу 1 и приложения 2 к разделу 1:

- С кодом тарифа 01 — в части выплат в рамках МРОТ. Здесь по строкам 030 и 020 соответственно нужно указать выплаты в пределах МРОТ (12 792 на человека). А в строках для взносов отразить начисления по обычным ставкам с данного лимита.

- С кодом тарифа 20 — в части выплат, превышающих МРОТ. Здесь показывают часть зарплаты, которая выше МРОТ, а дальше приводят взносы по льготному тарифу.

Что касается численности застрахованных лиц, то в приложениях с кодом 01 нужно указать всех, кому начислялись выплаты, а с кодом тарифа плательщика 20 — только тех, у кого зарплата больше МРОТ.

Особенность пониженных тарифов в РСВ № 2

С учетом разбивки на МРОТ и остальной заработок необходимо заполнять и персонифицированные сведения, то есть сдавать по два раздела 3 на каждого работника:

- с кодом категории застрахованного лица НР (ВЖНР, ВПНР на иностранцев) — указав зарплату в пределах МРОТ;

- с кодом категории МС (ВЖМС, ВПМС) — зарплату сверх минималки.

Коды тарифа плательщика 20 и 21 в РСВ 2021

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01.04.2020 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (в 2021 году — 12 792 руб.). О том, как применяется этот тариф, мы рассказывали здесь.

Поэтому в 2021 году основные тарифы, указываемые в ЕРСВ — код 01 для общих тарифов и 20 — для пониженных.

Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20 — для взносов по ставке 15% и код тарифа 21 — для взносов по нулевым ставкам.

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

- МС — все физлица, с чьих выплат в части, превышающей МРОТ, вы исчисляете страховые взносы по таким тарифам (кроме тех, для кого предусмотрен специальный код «ВЖМС» или «ВПМС»);

- ВЖМС — иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище, с чьих выплат, превышающих МРОТ, исчисляются страховые взносы;

- ВПМС — временно пребывающие в РФ иностранцы и лица без гражданства (кроме высококвалифицированных специалистов), с чьих выплат, превышающих МРОТ, исчисляются страховые взносы.

Пример от КонсультантПлюс:Организация «Альфа» уплачивает страховые взносы по общим тарифам. Размер выплат в пользу директора организации, облагаемых страховыми взносами на ОПС, ОМС и на случай ВНиМ, в январе — 200 тыс.руб….

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

| Взносы | Ставка |

| На обязательное пенсионное страхование | И до предельной величины базы (1 465 000 рублей), и свыше — 10 % |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 0 % |

| На обязательное медицинское страхование | 5 % |

Как изменится РСВ с 2021 года: среднесписочная численность, новые коды и приложения

Аптеки на ЕНВД: категории застрахованных лиц в Пенсионном фонде

Аптечные организации и ИП на ЕНВД, имеющие лицензию на ведение фармацевтической деятельности, также имеют право применять пониженные тарифы взносов в отношении выплат работников, которые непосредственно в этой деятельности заняты (п. 10 ч. 1 , ч. 3.4 ст. 58 Закона от 24.07.2009 N 212-ФЗ). При этом применяется код:

- АСБ в отношении застрахованных лиц — граждан РФ;

- ВЖСБ — временно проживающих иностранцев и лиц без гражданства;

- ВПСБ — временно пребывающих иностранцев и лиц без гражданства.

Код тарифа в РСВ-1 2021. Каким образом в расчете по начисленным и уплаченным страховым взносам формы РСВ-1 компания отмечает, по какому тарифу она платит пенсионные и медицинские взносы?

Аптеки на ЕНВД: категории застрахованных лиц в Пенсионном фонде

Аптечные организации и ИП на ЕНВД, имеющие лицензию на ведение фармацевтической деятельности, также имеют право применять пониженные тарифы взносов в отношении выплат работников, которые непосредственно в этой деятельности заняты (п. 10 ч. 1 , ч. 3.4 ст. 58 Закона от 24.07.2009 N 212-ФЗ). При этом применяется код:

- АСБ в отношении застрахованных лиц — граждан РФ;

- ВЖСБ — временно проживающих иностранцев и лиц без гражданства;

- ВПСБ — временно пребывающих иностранцев и лиц без гражданства.

Код тарифа в РСВ-1 2021. Каким образом в расчете по начисленным и уплаченным страховым взносам формы РСВ-1 компания отмечает, по какому тарифу она платит пенсионные и медицинские взносы?

Обратите внимание

В техподдержку онлайн-сервиса для расчета заплаты и подготовки отчетности Эврика часто поступает вопрос: как заполнить формы, чтобы сверка уплаты в АДВ-6-2 и РСВ-1 прошла успешно? Здесь мы рекомендуем смотреть на 100 строку. Если там сумма с минусом, то есть существует переплата на начало квартала, мы должны ее зачесть в этом квартале — прибавить ее к тем суммам, которые у нас отражены по строкам 141 — 143, общая сумма — в 144 и учесть, есть ли переплата на конец квартала. Если сумма в 150 строке с минусом, то мы должны уменьшить эту сумму и отразить ее в ИС, и соответственно, она отразится в АДВ-6-2. В некоторых организациях превышение предельной величины произошло уже в первом квартале и уже появились взносы сверх предельной величины, а поскольку в уплате это идет в строке 144 в общей сумме, то при распределении уплаты по сотрудникам надо ориентироваться на сумму начислений. Если в РСВ-1 коды 01, 52, 53, то при распределении по застрахованным лицам мы не должны по уплате превысить начисленную сумму по застрахованным лицам.

Ну а если переплаты на начало отчетного периода не было, то в АДВ-6-2 должна быть отражена уплата, равная строке 144, уменьшенной на переплату, которая возникла на конец квартала. То есть 144 строка минус 150, если она с минусом. Положительные строки 100 и 150 в этих проверках не участвуют.

Участники «Сколково»

Как известно, в России есть инновационный . Там собраны только лучшие ученые Российской Федерации и некоторые зарубежные «светлые умы». Это могут быть даже лица без гражданства, которые так или иначе задействованы в разработках данного центра. Все они также в 2016 году будут делать взносы в ПФР в особом порядке, который четко указан в Законе под номером 244-Ф4, изданном еще в 2010 году.

Они будут делать это по коду ВЖЦС.

Участники проекта “Сколково” имеют код ВЖЦС

Разумеется, для них также используется пониженный тариф для этих взносов.

Причем в эту категорию относятся не только сами ученые, которые трудятся в лабораториях данного инновационного центра, а абсолютно все, кто участвует в жизни центра. Это могут быть специалисты, занимающиеся процессами коммерциализации разработок «Сколково», ассистенты, управляющий персонал и даже уборщицы. Только им для этого необходимо иметь при себе документ, который подтверждал бы участие конкретного гражданина в разработках инновационного центра. Без такого документа никаких пониженных тарифов им не видать. Для временно проживающих участников данного проекта обозначение не меняется, то есть, то же самое – ВЖЦС.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

После того как в РСВ-1 были внесены все данные, рекомендуем осуществить проверку отчета при помощи специализированных программных средств, представленных на сайте ПФР.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

Об изменениях с 2015 года в таком виде представления отчета можно узнать из материала «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

При этом отметим, что дата представления РСВ-1 зависит от формата отчета.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Кто такие страхователи

Организации, индивидуальные предприниматели и иные лица, выплачивающие вознаграждение работникам, исчисляющие с оплаты труда страховые взносы и уплачивающие их в бюджет, признаются страхователями по социальному страхованию своих сотрудников.

Привлечение трудовых ресурсов и выплата заработной платы работникам не только налагает обязанность исчислять и уплачивать страховые взносы, но также предоставлять соответствующую отчетность.

При пристальном изучении законодательства в этой области невозможно найти упоминание реквизита «код категории страхователя» ни в одном действующем законодательном акте.

Коды категорий застрахованного лица на 2018 год: таблица с расшифровкой

Подобные работы:

| firenze | |

| firenze | релиз 2.0.34.7 — может в нем косяк? Но в других базах с теми же тарифами и релизами все заполнилось как надо. |

| DMLangepas | на тариф нажми и узнаешь откудого |

| firenze | нажала, открылся список возможных тарифов, должен быть 01, ставится 03. Даже если тупо вручную выбрать 01 и перезаполнить РСВ — опять выходит только инвалид и код заменяется на 03. |

| DMLangepas | Раздел 2 В случае, если в течение отчетного периода применялось более одного тарифа, в Расчет включается столько таблиц раздела 2, сколько тарифов применялось в течение отчетного периода, при этом Раздел 1 на дополнительных страницах не заполняется. |

| neomarat | там скорее всего доп страница появилась. Посмотрите внимательно |

| firenze | Нашла. И то, что первый из двух вторых разделов (по основному тарифу) вполне сформировался, а для просмотра его есть незаметненькая запись внизу страницы «дополнительные страницы». |

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2019) — использовался для подготовки расчетов по страховым взносам до 2021 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что данный вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/, а также Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

Контрольные соотношения

- суммы исчисленных страховых взносов на обязательное пенсионное страхование по тарифу (графа 240) за каждый из последних трех месяцев расчетного (отчетного) периода с учетом данных за предыдущие отчетные периоды (исчисление нарастающим итогом с начала года в соответствии с п. 1 ст. 431 НК РФ);

- итоговые суммы «всего за последние 3 месяца расчетного (отчетного) периода» (строки 250, 300);

- суммы нарастающим итогом с начала года на предмет превышения предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование.

В перечне контрольных соотношений следует обратить внимание на сверку значений в строках подраздела 1.1 приложения 1 к разделу 1 (строки 030, 050 – 051, 061) с суммами по всем разделам 3 (по графам 210, 220, 240). Такая сверка проводится, когда значение поля 001 приложения 1 раздела 1 соответствует значению строки 200 подраздела 3.2.1 раздела 3

Например, в приложении 1 с кодом тарифа 02 сумма строки 030 за первый месяц будет сравниваться с общей суммой всех разделов 3 по графе 210 из строк за первый месяц, в которых указана категория застрахованного лица «НР».

Отказано в приеме будет в случае обнаружения отрицательных значений в полях, содержащих данные по выплатам и взносам:

- графы 210, 220, 230, 240 подраздела 3.2.1;

- графы 280, 290 подраздела 3.2.2;

- (строки 050 – 051), строка 061 подраздела 1.1;

- строки 040, 050 подраздела 1.3.1;

- строки 040, 050 подраздела 1.3.2.

Заполнение РСВ-1

Третий раздел новой отчетности включает в себя информацию по каждому отдельному сотруднику.

В частности, подраздел 3.1 предусматривает указание персональной информации сотрудников, которым предоставляются доходы, а именно указать их по строкам:

В подразделе 3.2 указываются сведения по всем выплатам в пользу сотрудников, а также начисленным страховым взносам. При этом стоит отметить, что в графе 200 данного подраздела в обязательном порядке должен быть прописан код категории этого лица, указанный в соответствии с приложением №8 к тому порядку, который был утвержден приказом Налоговой службы №ММВ-7-11/551.