Налоговая декларация 3-ндфл для ип на осно в 2021 году

Содержание:

Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

Далеко не всем индивидуальным предпринимателям требуется сдавать 3-НДФЛ в налоговое ведомство. Так, двадцать третья глава Налогового кодекса РФ (НК РФ) определяет, что обязательства по уплате НДФЛ возникают у граждан (физических лиц). Но удерживать подоходный налог и перечислять его в бюджет следует лишь по определенным направлениям экономической деятельности, осуществляемой ИП.

Обязательства по уплате НДФЛ обычно возникают у ИП, не применяющих в своей хозяйственной деятельности особые режимы налогообложения. Такие ИП официально работают на общей системе налогообложения (ОСНО), что обязывает их уплачивать соответствующий налог (НДФЛ) с предпринимательских доходов отчетного периода и сдавать декларацию 3-НДФЛ.

Налогооблагаемые поступления (заработки) на ОСНО декларируются индивидуальными предпринимателями в отчетности 3-НДФЛ, которую нужно формировать и сдавать ежегодно в территориальное отделение ИФНС.

Как известно, индивидуальный предприниматель перечисляет подоходный налог в бюджет ежеквартальными авансовыми платежами, но сдача промежуточной (квартальной) отчетности по НДФЛ законом не предусматривается.

Применение ИП какого-либо особого режима налогообложения – упрощенной системы (УСН), «вмененки» (ЕНВД), патентной системы (ПСН) или единого сельхозналога (ЕСХН) – легально освобождает его от обязательств по удержанию и уплате НДФЛ с предпринимательского дохода.

Если же у ИП, регулярно действующего на спецрежиме налогообложения, имеются какие-либо дополнительные поступления, не связанные с предпринимательством, он будет обязан уплатить НДФЛ с этих заработков (как обычный гражданин).

Если с непредпринимательских доходов ИП подоходный налог не удерживался плательщиком этих доходов, сам предприниматель должен будет указать эти поступления в 3-НДФЛ и заплатить с них НДФЛ.

Обязательства по уплате НДФЛ и заполнению 3-НДФЛ также возникают у индивидуального предпринимателя в тех ситуациях, когда он утрачивает имеющееся право на работу по особому режиму налогообложения (например, реализует подакцизные товары).

Примеры непредпринимательских доходов ИП на спецрежимах, обязательно подлежащих обложению НДФЛ и, соответственно, отражению в 3-НДФЛ:

- реализация собственного имущества (движимого, недвижимого);

- лотерейный выигрыш;

- дивидендный доход;

- иные заработки или доходные поступления физлица, не связанные с предпринимательством.

Помимо указания налогооблагаемых доходов и вычисления налоговых обязательств, индивидуальный предприниматель вправе отражать налоговые вычеты в 3-НДФЛ.

Это касается любых разновидностей такого вычета – социального, имущественного, инвестиционного, профессионального. Как известно, частные предприниматели могут претендовать на НДФЛ-вычеты по тем же основаниям, что и любые другие граждане.

Таким образом, ИП на спецрежимах сдает 3-НДФЛ только по доходам, полученным от непредпринимательской деятельности, а также для получения вычетов.

Если ИП регулярно работает на общем режиме налогообложения (ОСНО), он обязан оформлять и сдавать декларацию 3-НДФЛ даже в тех случаях, когда деятельность фактически не осуществлялась. Если у частного предпринимателя полностью отсутствовали какие-либо доходы в отчетном (налоговом) периоде, он просто сдает в ФНС нулевую декларацию.

Срок сдачи за 2018 год

Индивидуальные предприниматели, регулярно действующие на ОСНО, ежегодно сдают 3-НДФЛ в территориальное подразделение налогового ведомства до 30 апреля.

Если крайний день подачи отчетности – выходной или праздник, срок сдвигается на ближайшую дату рабочего дня.

Если рассматриваемая декларация направляется частным предпринимателем исключительно для получения НДФЛ-вычетов, вышеупомянутые сроки не являются строгими. По вопросу вычетов ИП вправе обратиться в ИФНС в любое время.

Уплатить подоходный налог, начисленный за предыдущий год, следует до 15 июля текущего года. Если сроки внесения этого платежа нарушаются предпринимателем, бизнесмену выставляется штраф, минимальный размер которого составляет одну тысячу рублей. Кроме того, налоговое ведомство вправе заблокировать банковские счета предпринимателя-нарушителя.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

На основании требований п.1 ст.229 НК РФ, 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

- Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

- Нотариусы, занимающиеся частной практикой.

- Адвокаты, учредившие адвокатские кабинеты.

- Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога. Подлежащие уплате в соответствующий бюджет. В порядке, установленном статьей 225 Налогового кодекса.

НДФЛ за 2020 год, уплачивается по месту учета налогоплательщика. В срок не позднее 15 июля 2021 года.

В соответствии со статьей 227.1 НК РФ, в некоторых случаях, декларацию 3-НДФЛ должны предоставить: иностранные граждане. Осуществляющие трудовую деятельность по найму у физических лиц на основании патента.

Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. Иностранные граждане освобождаются от представления декларации 3-НДФЛки. За исключением случаев, если:

- Общая сумма налога, подлежащая уплате, исчисленная исходя из фактических полученных доходов, превышает сумму уплаченных фиксированных авансовых платежей.

- Налогоплательщик выезжает за пределы РФ до окончания года и общая сумма НДФЛ, подлежащая уплате, исчисленная исходя из доходов, фактически полученных, превышает сумму уплаченных фиксированных авансовых платежей.

- Патент аннулирован в соответствии с законом №115-ФЗ.

На основании с п.3 ст.228 НК РФ. Декларацию обязаны представить налогоплательщики — физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений. (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества). От физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества. И имущественных прав, за исключением (п.17.1 ст.217 НК РФ:

Доходов, полученных налоговыми резидентами РФ от продажи:

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения,

- дач,

- садовых домиков,

- земельных участков

и долей в указанном имуществе. Находившихся в собственности налогоплательщика три года и более. А также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

3. С доходов, полученных налоговыми резидентами РФ. (за исключением российских военнослужащих проходящих службу за границей). От источников, находящихся за пределами РФ.

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей, выплачиваемых организаторами лотерей, тотализаторов. И других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения:

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы. Полученные в порядке дарения вышеуказанного имущества. В случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супругами, родителями, детьми, в том числе усыновителями и усыновленными. Дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года. То при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Правила подачи декларации. Нужен ли ее нулевой вариант и его образец

В отношении облагаемых налогом доходов декларация составляется один раз по итогам завершившегося года и в обязательном порядке должна быть подана в налоговый орган. Срок ее представления истекает 30 апреля года, наступающего после отчетного (п. 1 ст. 229 НК РФ). Более подробно о сроках подачи декларации ИП читайте в нашей статье.

Отразить в отчете надо все доходы, вычеты, удержания и платежи, влияющие на итоговый результат декларации (п. 4 ст. 229 НК РФ). В 3-НДФЛ могут не включаться данные по не облагаемым налогом доходам и тем, с которых он уже удержан при выплате, если факт этого удержания не отражается на итоговом результате.

ИП может составить декларацию с нулевыми цифровыми показателями в основных разделах. Необходимость в ней возникает в случае фактического прекращения предпринимателем деятельности при отсутствии факта снятия с учета в качестве ИП. Путем подачи нулевой декларации он отчитается об отсутствии у него объекта для обложения налогом. Отметим, что декларация, для заполнения которой данные есть, но итог всех операций с ними дает нулевой результат, не считается нулевой.

Образец нулевой 3-НДФЛ для ИП приводить нет смысла, поскольку особых правил для ее заполнения не установлено. Отсутствие цифровых показателей в таком документе будет зафиксировано внесением по относящимся к ним строкам цифры ноль или прочерков (п. 1.12.2 приложения № 2 к приказу № ЕД-7-11/615@).

Вместо нулевой 3-НДФЛ ИП вправе подать единую упрощенную налоговую декларацию (письмо Минфина РФ от 25.12.2007 № 03-02-07/1-507).

Когда 3-НДФЛ формируется ИП только в связи с использованием права на вычеты, сдать ее можно в любое время без привязки к срокам.

***

3-НДФЛ для ИП, работающего на ОСНО, — обязательный для сдачи документ. При применении иного режима необходимости в ней не возникает. Однако в ситуациях получения дохода, не связанного с ведением основной деятельности, но не обложенного налогом, у ИП, как и у любого другого физлица, появляется обязанность представить декларацию. Необходимо это сделать и при намерении воспользоваться вычетами, применяемыми к доходам, выплачиваемым налоговыми агентами. По всем основаниям для представления декларации данные можно внести в один отчет.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Кто предоставляет декларацию 3-НДФЛ

НК РФ определяет, что заполнить декларацию 3-НДФЛ нужно физлицам, которые производят исчисление и уплату 3-НДФЛ самостоятельно. К ним относятся:

- Вставшие на налоговый учет предприниматели, использующие ОСНО.

- Государственные служащие и члены их семей.

- Ведущие частную практику нотариусы, юристы, врачи и т. д.

- Физлица, которыми в текущем году был получен доход в виде выигрышей.

- Физлица, получившие доход в текущем периоде от реализации имущества. Чаще всего – это при продаже машины или недвижимого имущества.

- Физлица, оформляющие в ИФНС предоставление имущественных, социальных вычетов.

- Лица, признаваемые резидентами России, когда они получают доход за рубежом.

- Граждане иностранных государств, осуществляющие деятельность на основании патента.

- Физлица, у которых налоговый агент не смог произвести удержание НДФЛ.

- Лица, получающие авторские вознаграждения за созданные ими произведения искусства, науки, литературы, изобретения и т. д.

- Физлица, у которых источником дохода являются другие физлица и организации, не являющиеся при этом налоговыми агентами.

Работники предприятия и предпринимателей, осуществляющие деятельность по трудовым и гражданским договорам, эту декларацию не должны представлять. На них их работодатели подают ежегодно отчет 2-НДФЛ.

Однако, если они хотят осуществить возврат налога в связи с применением имущественных или налоговых вычетов, то на основе справок работодателей им нужно подать в ИФНС отчет 3НДФЛ.

Внимание! Если ИП применяют специальные режимы налогообложения, то в некоторых случаях им нужно сдавать эту форму, даже когда существует освобождение в силу используемой системы. Например, при продаже имущества или получения выигрыша

В некоторых случаях ИП должны также составлять отчет форма 4-НДФЛ.

В каком случае ИП сдает форму 3-НДФЛ?

3-НДФЛ — это декларация по налогу на доходы физических лиц. Заполняют её граждане для самостоятельной уплаты налога или получения вычета, а также физ.лица, зарегистрированные как индивидуальные предприниматели.

Регистрируя предпринимательство в налоговой физическое лицо выбирает удобный для себя режим налогообложения. Сдавать отчетности по форме 3-НДФЛ должны только те ИП, кто выбрал для себя общую налоговую систему — ОСНО.

ИП на ОСНО должны заполнять один раз в год налоговую декларацию по форме 3-НДФЛ и сдавать ее в ФНС в срок до 30 апреля за прошедший год.

За 2021 год предпринимателям нужно отчитаться перед ИФНС до 30 апреля 2021 года. Это пятница, рабочий день, поэтому никакие переносов сроков сдачи не ожидается.

Не нужно сдавать отчетности по форме 3-НДФЛ тем ИП, кто выбрал для себя специальные режимы налогообложения — патент, упрощенную систему. ИП на патентной системе (ПСН) не заполняют никакие отчеты, только оплачивают патент. ИП на УСН заполняют отдельную декларацию, предназначенную для уплаты налога при упрощенном режиме налогообложения.

ИП на общем режиме налогообложения нужно заполнить 3-НДФЛ независимо от того, есть ли наемные работники? или предприниматель работает один. С помощью декларации физическое лицо, осуществляющее предпринимательскую деятельность, показывает размер своих доходов и расходов, а также сумму налога для уплаты в бюджет.

Новый бланк декларации для 2021 года

Для индивидуальных предпринимателей новый бланк принес изменения в заполнении, обо всех нововведениях в форме 3-НДФЛ читайте в этой статье.

Сроки сдачи отчета за 2021 год

ИП на ОСНО обязаны сдавать 3-НДФЛ один раз в год по итогом налогового периода в качестве которого выступают 12 календарных месяца с января по декабрь.

Отчитаться нужно по истечению года до 30 апреля. При совпадении данного срока с выходным днем срок сдачи переносится на следующий рабочий день.

В 2021 году отчитаться за 2021 год нужно до 30.04.2021. Сроки не переносятся, так как 30 апреля — это рабочий день пятница.

За нарушение сроков сдачи назначается штраф в размере 1000 руб.

Если при этом не будет своевременно уплачен налог от предпринимательской деятельности, то также добавляется штраф в размере 30% от суммы долга плюс пени за каждый день просрочки по ставке 1/300 ставки рефинансирования.

Сдать 3-НДФЛ должны в том числе те ИП, которые не вели деятельность в 2021 году, не имели никаких движений по доходам и расходам. Такие предприниматели обязаны подать нулевую декларацию. Если физическое лицо не планирует далее заниматься предпринимательством, то для прекращения обязанности по подаче налоговой декларации следует закрыть ИП, обратившись в ФНС с заявлением.

Сдать декларацию можно либо в бумажном виде, либо в электронном в отделение ФНС, к которому относится адрес проживания индивидуального предпринимателя.

В электронном виде 3-НДФЛ сдается через кабинет налогоплательщика. В бумажном виде бланк можно заполнить самостоятельно либо с помощью декларации с последующей распечаткой и подписанием рукописной подписью. Бумажный вариант передается в ФНС по месту жительства лично, через доверенного человека или почтой.

В последние годы чаще всего ИП выбирают электронный способ подачи через личный кабинет налогоплательщика, как самый быстрый, надежный и удобный способ.

Общие сведения

Подавать налоговою декларацию по форме 3-НДФЛ необходимо тогда, когда налогоплательщик получил дополнительный доход и хочет получить от государства любой, из имеющихся в налоговом законодательстве, вычетов.

Вычеты предоставляются только с тех доходов, которые облагаются по ставке 13%, то есть «трудовых». Но, налогоплательщик может получать и другие доходы, которые облагаются по другим процентным ставкам.

Налоговые ставки по подоходному налогу, а также виды дохода, которые налогоплательщик должен декларировать сам, приведены в статье 224 НК РФ.

Кто должен отчитываться

По форме 3-НДФЛ, то есть по своим доходам должны отчитываться следующие лица:

- индивидуальные предприниматели;

- нотариусы и адвокаты, осуществляющие частную практику;

- физические лица, которые в текущем налоговом периоде реализовали своё имущество, которое находилось в их собственности менее 3-ёх лет;

- физические лица, получившие деньги по договору дарения;

- физические лица, с которых НДФЛ не был удержан работодателем;

- физические лица, которые получили денежные выигрыши в лотерею.

Физические лица, которые отчитываются за свои доходы по такой форме, должны быть резидентами нашей страны. Об этом говорится в статье 207 НК РФ.

В некоторых налоговых инспекциях, сотрудники требуют, чтобы декларация была заполнена фирмой – посредником.

Каждый налогоплательщик должен знать, что он имеет право заполнить декларацию от руки и лично, не переплачивая посредникам. Другое дело, что так будет быстрее и надёжнее.

Необходимый пакет документов

Пакет документов, который сдается вместе с налоговой декларацией по форме 3-НДФЛ, зависит от того, с какой целью эта декларация сдаётся.

Если цель – декларирование и отчёт по полученным доходам, то необходимо приложить только справки по форме 2-НДЛФ, из которых берутся необходимые сведения о доходах этого налогоплательщика, а также о суммах подоходного налога, который был удержан с этого плательщика.

Документы, которые потребуются налогоплательщику для подготовки и заполнения декларации:

- Паспортные данные налогоплательщика;

- Его ИНН;

- Справка по форме 2-НДЛФ за предыдущий год с каждого места работы;

- Договоры, которые подтверждают получение других доходов. Например, договор на оказание услуг по подготовке фуршета, купли-продажи;

- Другие документы, которые могут подтвердить получение доходов налогоплательщиком. Например, договор дарения денежных средств;

- Если налогоплательщик имеет право на получение каких-либо вычетов, которые предусмотрены налоговым законодательством, то необходимо подготовить и эти документы.

Если же целью предоставления декларации является получение вычета, то вместе с декларацией сдаются также:

Стоит помнить, что если целью сдачи декларации считается отчёт по полученным дополнительным доходам, то сдать декларацию и все документы необходимо до 30 апреля следующего года, который идёт за тем годом, в котором возник дополнительный доход.

То же самое касается и подачи документов на имущественный вычет, полученный при продаже квартиры. Здесь отчитываться необходимо каждый год, пока налогоплательщик не «выберет» всю сумму вычета – 130 тысяч рублей.

Где посмотреть образец заполнения декларации 3-НДФЛ при ипотеке, читайте здесь.

В остальных случаях, действует общегражданский срок исковой давности – 3 года. То есть, налогоплательщик имеет право сдать декларацию по форме 3 – НДФЛ за 3 года назад – если налогоплательщик лечился в 2013 году, то подать на вычет он может и в 2020, и в 2020 и в 2020 годах.

Подавать декларацию можно несколькими способами:

- лично;

- через представителя;

- через Интернет;

- по почте.

Самый надёжный способ – это подать декларацию лично, сразу в налоговую, или сдать её с помощью информационных каналов связи.

Если налогоплательщик не может по каким-либо причинам сам явиться в налоговую, он может передать документы через своего представителя, по доверенности.

Но для этого необходимо заранее выписать на него нотариальную доверенность, где будут полностью указаны ФИО и паспортные данные доверителя и доверенного лица.

Можно также отправить документы по почте заказным письмом с уведомлением и описью вложенных документов.

Нормативная база

Порядок и способы удержания подоходного налога регулируется главой 23 НК РФ.

Порядок заполнения декларации регулируется «Порядком заполнения формы налоговой декларации по налогу на доходы физических лиц», который является Приложением 2 к вышеуказанному Приказу.

Алгоритм подготовки отчета для физических лиц

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6 и расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5 и расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера, как заполнить налоговую декларацию, разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он обязан уплатить налог по ставке 13%, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Гражданин вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, и в расчет к приложению 1.

Рекомендуется начинать заполнять декларацию с расчета и приложений 1 и 6, а затем уже оформлять титульный лист и разделы, указывать номера страниц

Особенно это важно, если все данные записываются вручную, потому что ничего исправлять в готовой декларации нельзя

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем незаполненным;

- 010 — графа для указания кадастрового номера объекта недвижимости, он содержится в документах на имущество, узнается бесплатно в базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена: если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7; если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы; выбирают из полей 030 и 040 ту величину, которая больше.

Переходят к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020, а если их нет — строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Затем вписывают:

- 010 — налоговую ставку, для резидентов — 13%, для нерезидентов — 30%;

- 020 — коды вида доходов перечислены в приложении № 3 к порядку заполнения декларации; в случае декларирования доходов, полученных от продажи недвижимости, используется код 01 или 02; указывают 01, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040); код 02 пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030–060 предназначены для указания сведений о покупателе; если таких данных нет, достаточно вписать фамилию, имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не удерживает налог.

В разделе 2 уточняют доход, с которого берется налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13% или 30% в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода, указывают 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040; если это отрицательное число, ставят 0;

- значение полей 070 и 150 тоже вычисляют, для этого цифру из строки 060 умножают на 13%;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере отчетности для ИП.

Титульный лист

После того как все страницы заполнены, их надо посчитать, вписать количество на титульный лист и пронумеровать каждую. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик самостоятельно выбирает, что ему необходимо заполнить, и направляет готовый отчет в ФНС.

Вычет за предыдущие годы в 3-НДФЛ что это?

В программе декларация в эту графу необходимо вписать сумму, с которой вы возвращали подоходный налог на покупку жилья за все года, которые вы обращались в налоговую с этим вопросом. Давайте рассмотрим это на небольшом примере.

Два года подряд гражданин подавал декларацию за 2017 и 2018 года в налоговую с целью возврата ранее уплаченного налога. В 2020 году при подаче декларации за 2019 год ему необходимо будет указать вычет по предыдущим годам. Жилье он покупал за 1 450 000 руб.

Сперва ему необходимо узнать свой доход за этот период, который облагался налогами и по которым он получал вычеты. Допустим в 2017 году его доход, с которого он вернул свои 13% составлял 200 000 рублей, в 2018 году – 250 000 рублей, в 2019 – 300 000 рублей. В сумме за 2017-2018 года получается 450 000 рублей, именно эта цифра – 450 000 является вычетом по предыдущим годам.

Сумма за отчетный 2019 год (300 000 руб), сюда не входит, так как вычет вы будете получать именно за него

Как заполнить ИП на ОСНО за 2021 год ?

Отчет 3-НДФЛ достаточно большой. ИП при подаче нулевой декларации заполняют только 3 листа из имеющихся — титул и два раздела.

Остальные листы не заполняются, не распечатываются и в ФНС не подаются.

В зависимости от выбранного варианта оформления нулевой формы 3-НДФЛ правила заполнения будут отличаться.

Если выбран ручной вариант заполнения, то нужно придерживаться следующих правил:

- ручка только синего или черного цвета;

- буквы только печатные и заглавные;

- все символы, буквы, числа, знаки должны четко помещаться в отведенные клетки, не должны выходить за края;

- если допущена ошибка, то берется новый чистый бланк, зачеркивать ничего нельзя, пользоваться корректором в любом виде тоже;

- при распечатке не нужно скреплять листы;

- печать производится только с одной стороны листа;

- все пустые клетки должны быть заполнены прочерками — по центру клетки ставится черта.

Если выбрать электронный вариант заполнения, то указанные выше правила не актуальны

При заполнении в программе важно убедиться, что она новая и актуальная

Заполнение 3-НДФЛ в программе Декларация 2021.

Титульный лист

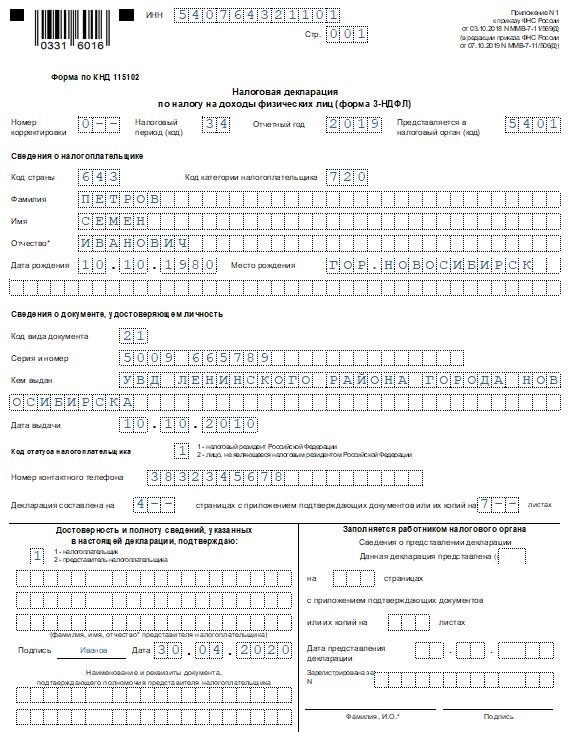

Титульный лист для нулевой 3-НДФЛ нужно заполнить полностью:

- в верхней части ИНН ИП;

- № корректировки — 0;

- налоговый период — 34;

- год — 2019;

- налоговая — код отделения по месту постановки на учет ИП;

- данные об индивидуальном предпринимателе — код страны — 643, категория налогоплательщика — 720, далее ФИО полностью, данные о рождении;

- сведения о документе — обычно это паспорт РФ, для него код 21;

- код статуса налогоплательщика — российские резиденты ставят «1»;

- телефон — обязательно указывается с кодом города;

- в левом нижнем углу приводятся данные о том, кто подает нулевую 3-НДФЛ — сам ИП или его представитель.

На каждом листе декларации внизу должна стоять подпись и дата заполнения 3-НДФЛ.

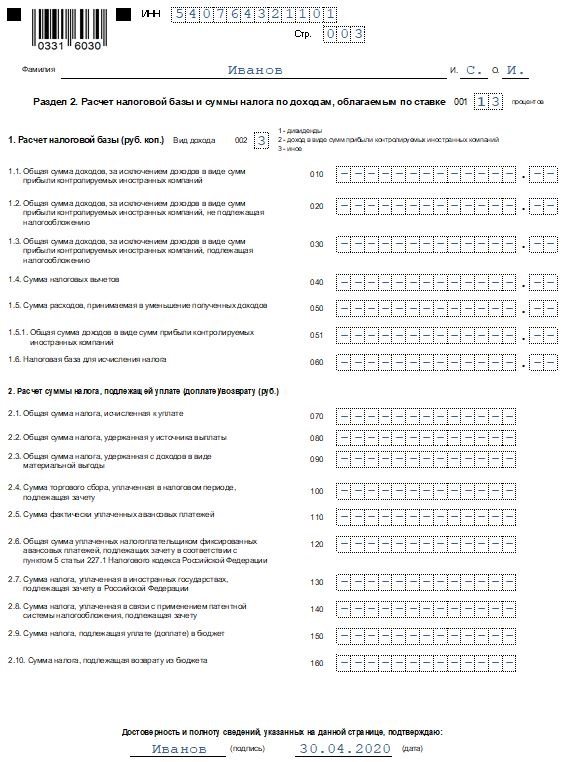

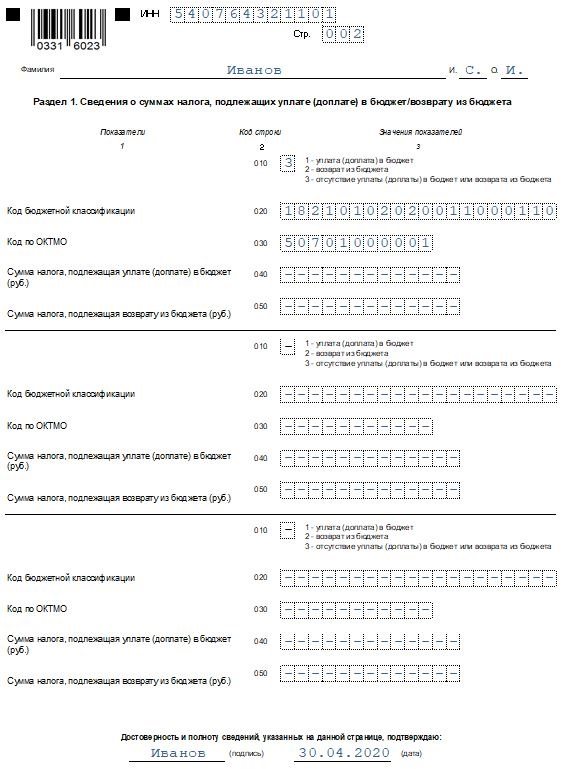

Раздел 1

Первый раздел декларации 3-НДФЛ заполняется после раздела 2. Здесь показываются суммы налога к уплате, возврату, либо же отсутствие уплаты или возврата.

При заполнении нулевой формы в поле 010 ставится «3», что обозначает отсутствие каких-либо обязательств у сторон по отношению друг к другу.

В поле 020 вписывается актуальный КБК, а в поле 030 — ОКТМО по классификатору.

Поля 030 и 040 прочеркиваются либо указывается 0.

Вверху листа должны быть указаны ИНН, фамилия, инициалы индивидуального предпринимателя.

Раздел 2

Этот лист в нулевой 3-НДФЛ ИП заполняют в первую очередь.

Несмотря на то, что деятельность не велась, доходы и расходы отсутствуют, заполнить данный раздел все-таки нужно. Здесь нужно показать, что налоговая база равна нулю, соответственно, и налог нулевой.

Вверху вписывается ИНН ИП, фамилия и инициалы. Номер страницы 003.

В поле 001 указывается ставка налога — 13%.

В поле 002 — вид дохода «3» (иное).

Все остальные поля заполняются прочерками.