Нулевая налоговая декларация: пояснения 2021 года

Содержание:

Основания для подачи нулевой декларации

Если по каким-либо причинам ИП на УСНО временно приостановил в 2018 году предпринимательскую деятельность и, соответственно, не получал доходов, то начислять и платить «упрощенный» налог по окончании налогового периода ему не нужно.

Вместе с тем в любом случае ему следует подать декларацию по УСНО, поскольку данная обязанность не зависит от результатов предпринимательской деятельности (см. Определение КС РФ от 17.06.2008 № 499-О-О). Вариантов здесь два.

Первый. Представляется обычная декларация по УСНО с нулевыми показателями. Такую декларацию, как правило, подают, если было движение денежных средств по расчетному счету или кассе, но отсутствовали доходы и расходы. Нулевая декларация представляется в обычном порядке – не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 346.23 НК РФ).

Второй. Представляется единая (упрощенная) декларация по форме, утвержденной Приказом Минфина России от 10.07.2007 № 62н (этим же приказом утвержден порядок заполнения такой декларации).

Согласно НК РФ единую (упрощенную) декларацию представляют не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Иными словами, единую упрощенную декларацию в отличие от декларации по УСНО необходимо представлять не только по итогам года, но и по итогам отчетных периодов. Однако Минфин в Письме от 05.05.2017 № 03-02-08/27798 указал, что поскольку гл. 26.2 НК РФ не предусмотрено представление при УСНО налоговых деклараций за отчетные периоды, «упрощенец» вправе представить единую (упрощенную) декларацию в части «упрощенного» налога за налоговый период (календарный год).

На практике единая (упрощенная) декларация применяется редко из-за большой вероятности нарушить вышеназванные условия, так как банки вправе списывать некоторые платежи в автоматическом режиме (например, комиссию за ведение расчетно-кассовых операций). Отследить такие операции зачастую сложно, а получить штраф по ст. 119 НК РФ (применение ненадлежащей формы отчетности) – довольно легко.

Таким образом, предприниматель при наличии определенных условий вправе самостоятельно оценить целесообразность и выбрать – представить единую (упрощенную) налоговую декларацию или декларацию по УСНО с нулевыми показателями.

Нулевую декларацию по УСНО можно представить в налоговый орган следующими способами:

-

лично или через представителя;

-

заказным письмом по почте;

-

в электронном виде по каналам ТКС.

Самое главное – подать декларацию ИП нужно не позднее 30 апреля 2019 года.

Если предприниматель не представит налоговую декларацию в указанный срок, его могут привлечь к ответственности по ст. 119 НК РФ (см. Письмо Минфина России от 27.10.2009 № 03-07-11/270).

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2021 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2021 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Статья: как отчитаться после того, как уволили всех сотрудников

Как заполнить нулевую декларацию для УСН Доходы

В заполнении нулевой декларации УСН нет ничего сложного, это можно сделать самостоятельно на компьютере или с помощью онлайн-сервиса.

Подготовьте следующие данные:

- ИНН/КПП (последний реквизит только для организаций);

- Код ИФНС, в которой ИП или компания стоят на налоговом учете (указан в регистрационных документах, кроме того, его можно найти с помощью сервиса ФНС);

- Основной код ОКВЭД (указывался при регистрации в формах Р21001 или Р11001);

- Код ОКТМО (код муниципального образования по месту учета).

В заполненной нулевой декларации будет всего три страницы, потому что для УСН Доходы предназначены только некоторые разделы.

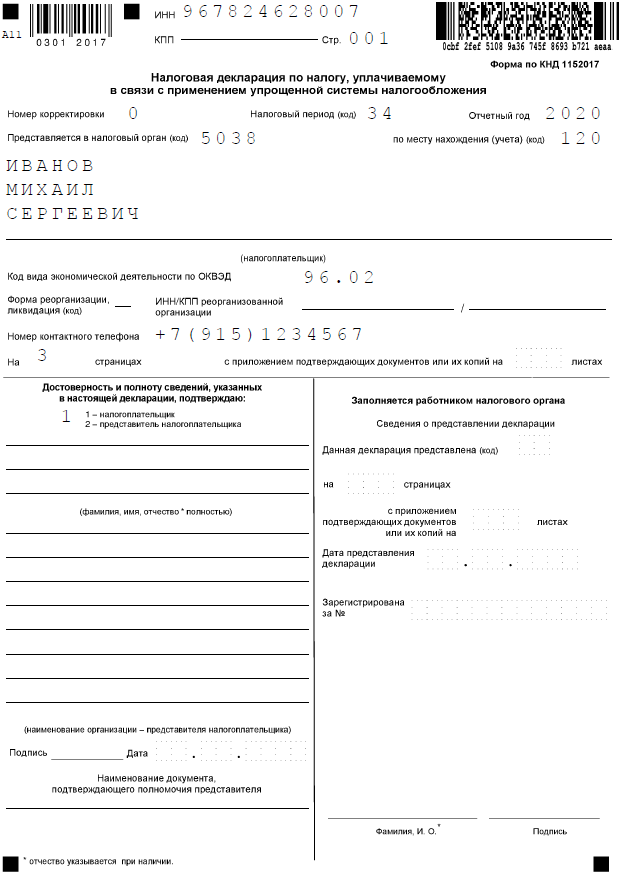

Титульная страница

На первой странице декларации укажите ИНН (и КПП для юрлиц)

Обратите внимание, что эти реквизиты надо вписывать в верхние строки всех страниц

Далее последовательно укажите:

- номер корректировки (для впервые поданной декларации это значение «0»);

- налоговый период (для отчета за прошлый год это «34»);

- отчетный год (2020);

- код ИФНС;

- код места учета: «120» для индивидуальных предпринимателей и «210» для организаций;

- полное имя ИП или фирменное наименование юридического лица;

- основной код ОКВЭД;

- номер телефона для связи;

- количество страниц.

В нижней части первой страницы есть блок для указания данных того, кто сдает декларацию. Сначала отметьте статус этого лица: «1» для налогоплательщика (ИП или руководитель ООО) или «2» для представителя.

Теперь надо подписать декларацию и указать дату ее подачи. Правый нижний блок титульной страницы заполняет сотрудник ИФНС, поэтому никаких отметок там делать нельзя.

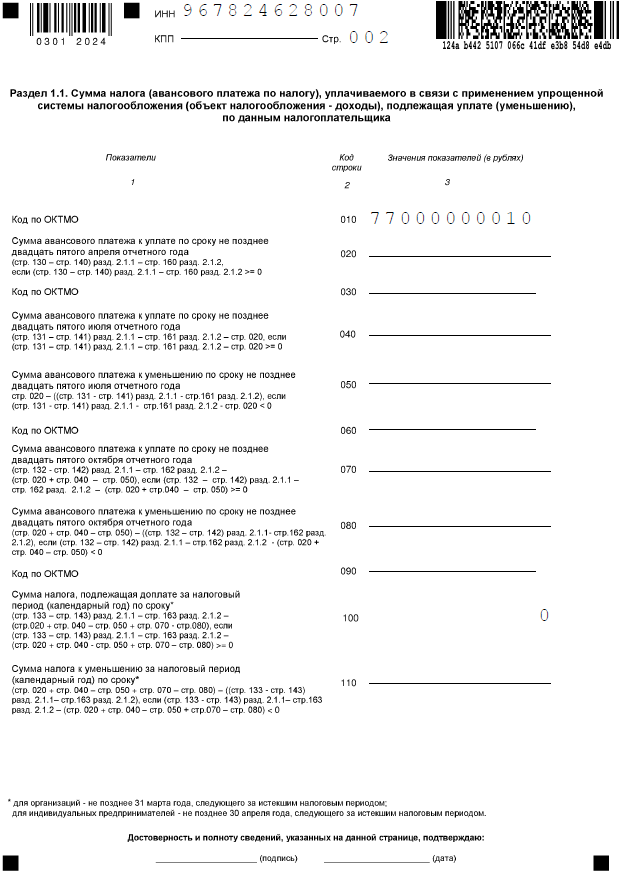

Вторая страница

В разделе 1.1 декларации УСН отражаются суммы налоговых платежей к уплате. Но поскольку речь идет о нулевой отчетности, этих данных у нас нет. Вместо них в строках 020, 040, 050, 070, 080, 100, 101, 110 проставляют прочерки.

Указать надо только код ОКТМО. Причем, строка 010 заполняется всегда, а строки 030, 060, 090 только в случае, если в течение отчетного периода у налогоплательщика менялся код ОКТМО.

Внизу страницы надо подписью подтвердить достоверность указанных сведений и еще раз указать дату сдачи декларации.

Третья страница

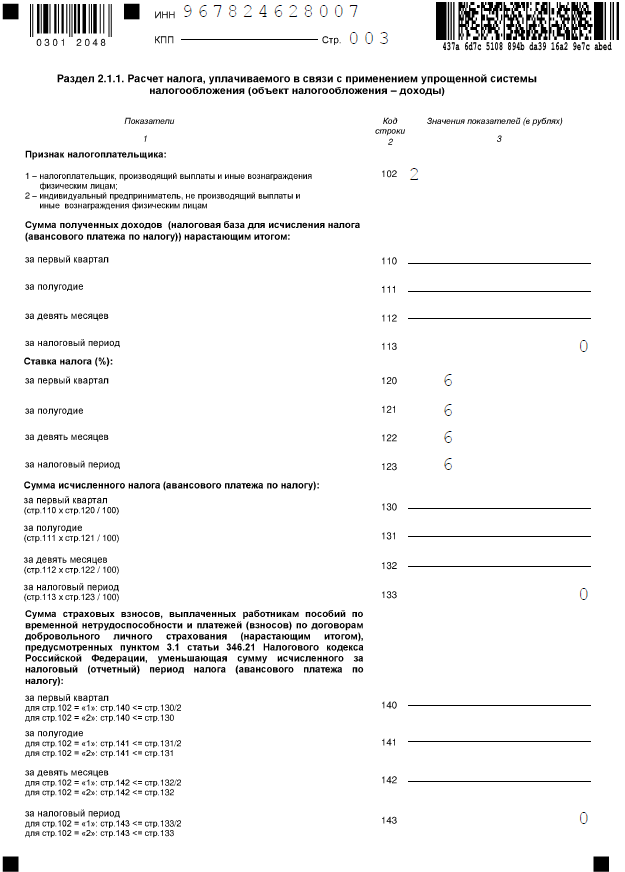

В разделе 2.1.1 указывают налоговую базу, на основании которой формируется налог к уплате. В нулевом отчете по УСН налоговой базы нет, поэтому почти во всех строках будут стоять прочерки.

Заполнить надо:

- код признака применения налоговой ставки (если лимит доходов не превысил 150 млн рублей, то проставляют «1»);

- признак налогоплательщика: «1» – для организаций и ИП-работодателей и «2» – для ИП без работников;

- налоговую ставку в строках 120 – 123.

Строки 140 – 143 заполнять не надо. Хотя индивидуальный предприниматель, даже не ведущий деятельность, платит за себя страховые взносы, но в нулевой декларации они не учитываются. Ведь налога к уплате нет, а из описания этих строк следует, что указывают только взносы, которые уменьшают исчисленный налог.

Нулевая отчетность для ИП на ОСНО

Для общего режима предусмотрен ряд налогов, которые должен уплачивать предприниматель. По каждому нужно подать налоговую декларацию, даже при отсутствии дохода. Нулевая отчетность ИП на ОСНО состоит из нескольких документов.

Нулевая отчетность по НДС

Налоговая декларация на НДС подается каждый квартал. Она состоит из титульного листа и обязательных разделов. Ее можно подавать только в электронном виде. Заполнение на бумажном носителе недопустимо. Декларация подается до 25-го числа месяца, который следует за истекшим кварталом.

Общепринятая декларация по НДС может не использоваться при отсутствии деятельности. Если нет оборота, продаж и движения денег, предприниматель имеет право подать единую упрощенную декларацию по форме КНД 1151085. Она заменит несколько видов отчетности, которые необходимо предъявить.

Титульный лист декларации по НДС на ОСНО содержит стандартные данные (ИНН, налоговый период и прочие). Однако начиная с 4 квартала 2021 года, действует обновленный вариант отчетности. Изменения коснулись оформления титульного листа, в котором теперь не содержится реквизит ОКВЭД. В первом разделе добавлены строки для отражения данных по соглашениям о защите и поощрению капиталовложений. Отдельные изменения внесены в коды операций, в том числе для IT-компаний.

Разделы декларации по НДС содержат данные о суммах налога, а также другую информацию, подтверждающую ведение деятельности. Если предпринимателем она не осуществлялась, во всех строках будут стоять прочерки. Указываются только необходимые коды, как и при сдаче нулевой отчетности для ИП на УСН.

Нулевая отчетность по налогу на прибыль

3-НДФЛ подается не позднее 30-го апреля того года, который следует за истекшим налоговым периодом (календарным годом).

Титульный лист содержит следующие данные:

- номер корректировки;

- код налогового периода;

- личные данные налогоплательщика;

- данные документа, подтверждающего личность;

- прочее.

Остальные разделы содержат информации о суммах доходов, налогов, вычетов и прочего. Поэтому, как и в предыдущих случаях, в большинстве строк стоит прочерк.

Отчетность по другим налогам

Декларации по другим налогам ИП на ОСНО сдают только при наличии объекта: земли, водных ресурсов и прочего. Если они не используются, соответственно, и отчетность сдавать не потребуется.

Если за календарный год деятельность отсутствовала, придется сдать баланс. Придется указать, как минимум, размер уставного капитала в пассиве и заполнить одну из строк активов.

Нулевая отчетность по страховым взносам

Если у предпринимателя имеются наемные сотрудники, значит, за них требуется платить страховые взносы. Отсутствие деятельность не освобождает от отдельных видов отчетности.

Рассмотрим подробнее виды отчетов по страховым взносам:

- 6-НДФЛ — сдавать не требуется, если предприниматель не перечислял деньги в пользу сотрудников;

- 2-НДФЛ — отчетность не сдается при отсутствии деятельности;

- данные о среднесписочной численности — нужно сдавать до тех пор, пока в штате числится хотя бы один сотрудник;

- расчет по страховым взносам — нужно подать нулевую отчетность ИП;

- СЗВ-М и СЗВ-стаж — подаются при наличии действующих трудовых договоров.

Сроки подачи отчетности по страховым взносам стандартные.

Что еще надо сделать

Уведомить об увольнении работников и службу занятости

О предстоящем увольнении ИП обычно уведомляет работников за 2 месяца. Такой срок установлен ст. 180 Трудового кодекса РФ для юридических лиц. После этого составляются приказы об увольнении, а в трудовых книжках делается запись «Трудовой договор расторгнут в связи с прекращением деятельности ИП (ст. 81 ч. 1 п. 1 Трудового кодекса РФ)».

Уведомление о предстоящем сокращении работников подается в службу занятости по месту жительства ИП. Документ составляется в произвольной форме с указанием наименований должностей, профессий, квалификационных требований и условий труда.

Сняться с учета в качестве работодателя

Заявление о снятии с учета в качестве работодателя подается в Фонд социального страхования одновременно с расчетом по форме 4-ФСС.

Погасить долги

Перед тем как идти в налоговую с уведомлением о прекращении деятельности, ИП обязан погасить кредиторскую задолженность:

- перед контрагентами (поставщиками товаров и услуг);

- перед персоналом;

- перед бюджетом и внебюджетными фондами;

- перед банком (по кредитным договорам и расчетно-кассовому обслуживанию).

Снять с учета ККТ

При наличии онлайн-кассы надлежит выполнить следующие действия:

- В личном кабинете оператора фискальных данных проверить, все ли сведения об операциях по кассе переданы в ФНС.

- Сформировать отчет о закрытии фискального накопителя.

- Передать в ФНС отчет о закрытии ФН вместе с заявлением о снятии ККМ с учета (форма утв. приказом ФНС России от 29.05.2017 № ММВ-7-20/) лично либо через ОФД.

Уничтожить печать

Уничтожение печати делается в целях подтверждения факта утраты юридической силы штампа. Нельзя исключать факт изготовления злоумышленниками печати по образцу оттиска в незаконных целях. Для уничтожения рекомендуется обратиться в организацию, занимающуюся изготовлением оттисков. На руки ИП получит акт об уничтожении.

Уведомить контрагентов

После принятия решения о закрытии следует произвести сверку расчетов с контрагентами. Дебиторскую задолженность взыскать, а кредиторскую — погасить. После этого рекомендуется расторгнуть все имеющиеся договоры.

ВАЖНО!

Если ИП прекратил деятельность, не погасив кредиторскую задолженность, образовавшуюся в период ведения предпринимательской деятельности, такая задолженность переходит к физическому лицу (бывшему ИП).

Закрыть счет

После уплаты налогов, взносов, заработной платы и долгов перед поставщиками ИП обращается в обслуживающий банк с заявлением о закрытии расчетного счета. Банк списывает текущую задолженность по расчетно-кассовому обслуживанию, долг и проценты по кредитным договорам (если таковые имеются). Остаток денежных средств выдается предпринимателю наличными или переводится на счет в другом банке, открытый на имя физического лица.

Правовые документы

- Статья 180 ТК РФ. Гарантии и компенсации работникам при ликвидации организации, сокращении численности или штата работников организации

- Статья 81 ТК РФ. Расторжение трудового договора по инициативе работодателя

- Приказ ФНС России от 29.05.2017 N ММВ-7-20/

Бухгалтерская отчётность

Независимо от системы налогообложения и наличия работников в штате все организации обязаны сдавать бухгалтерскую отчётность. В полный годовой отчёт включаются:

- баланс с пояснениями;

- отчёты о финансовых результатах, движениях денежных средств, изменениях капитала.

Наши пользователи могут также получить бесплатный месяц аутсорсингового обслуживания от компании 1С. Этого достаточно, чтобы убедиться в высоком качестве оказываемых услуг.

Отчёты по работникам

Отчётность по работникам представляется не только в ИФНС, но и фонды – ПФР и ФСС. Здесь много разных и довольно сложных форм, кроме того, сдаются они часто.

В некоторых случаях для сдачи отчётов даже не имеет значения, есть ли вообще в штате работники. Например, единственный учредитель вправе руководить своей компанией без заключения трудового договора. Это особенно удобно, если ООО не ведёт деятельность.

Вот какие отчёты придётся сдавать даже без трудового договора с руководителем и при отсутствии работников:

- РСВ – единый расчёт по страховым взносам, каждый квартал, не позже 30 числа следующего месяца;

- СЗВ-М – отчёт, который сдаётся ежемесячно, не позже 15 числа следующего месяца;

- СЗВ-Стаж – сдаётся раз в год, крайний срок сдачи – 1 марта после отчётного года.

В дополнение к этому, при наличии договоров с работниками, сдают:

- 4-ФСС – ежеквартальный отчёт, сдать который надо не позже 20 дней после отчётного квартала (если есть ЭЦП, то срок – не позже 25 числа);

- СЗВ-ТД – отчёт введён недавно в связи с переходом на электронные трудовые книжки. Сдаётся, если в отчётном периоде произошли кадровые события, например, перевод или увольнение работника.

Что касается 6-НДФЛ, то эта форма отражает удержание налога с зарплаты работникам. Если выплат не было, то 6-НДФЛ не сдаётся.

Статистическая отчётность

Росстат собирает отчёты с организаций и ИП выборочно, направляя им соответствующие запросы. Однако каждые 5 лет ведомство проводит сплошное наблюдение, в ходе которого отчитываются все малые предприятия.

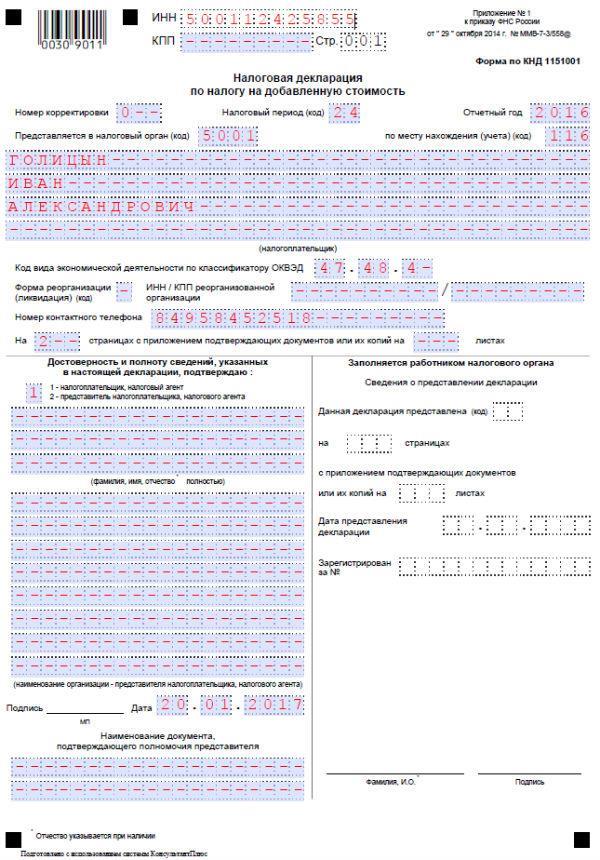

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

Пример заполнения нулевой декларации по НДС

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

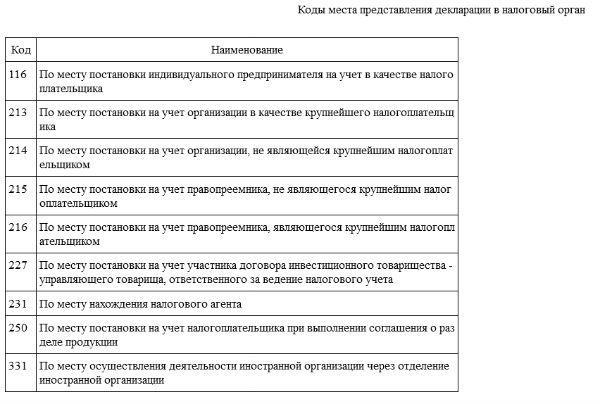

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» — если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

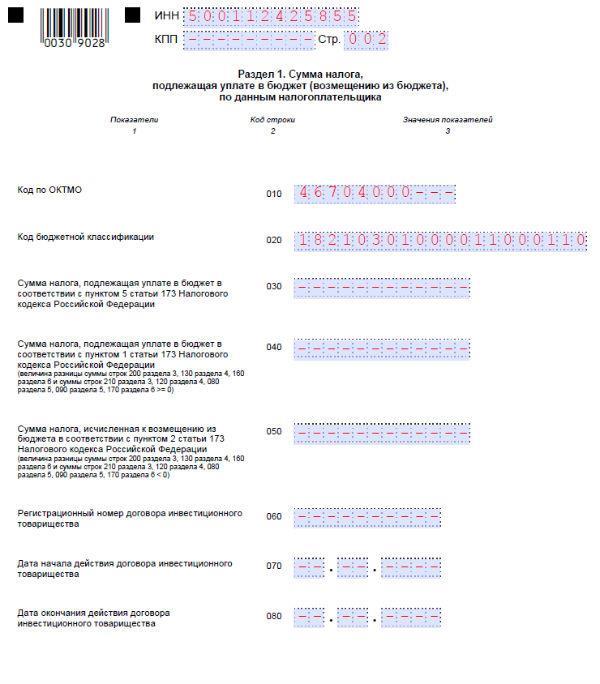

Раздел 1

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе

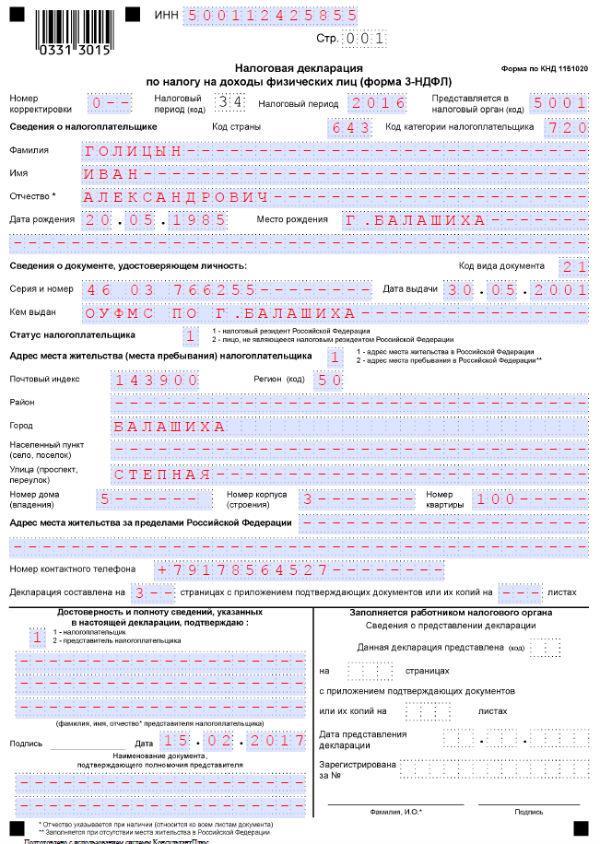

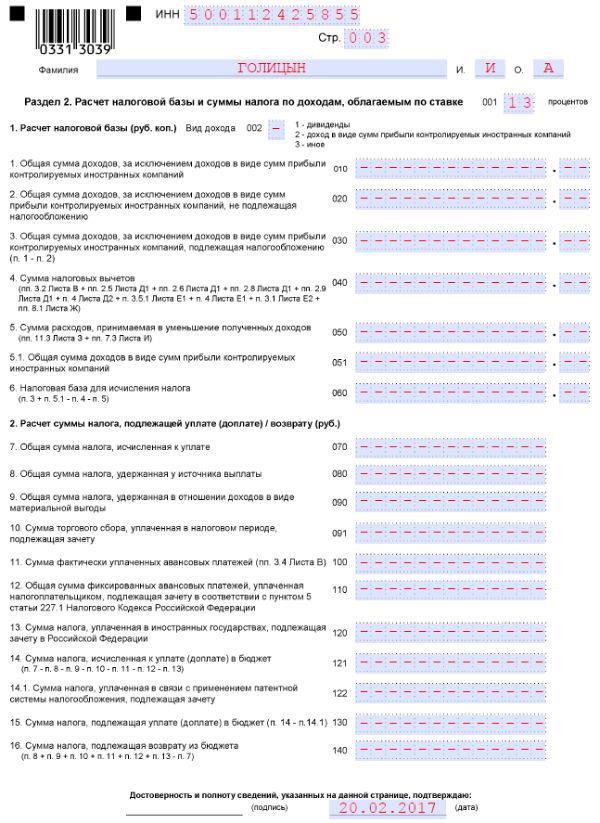

Пример заполнения нулевой декларации по налогу на доходы

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@)

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период — «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 — если его представитель) и заполнить сведения о представителе при необходимости.

Раздел 1

В разделе один необходимо лишь указать:

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства

Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Нулевая декларация ИП на ЕНВД

Если предприниматель ведет деятельность с применением спецрежима ЕНВД, то, как таковой, нулевой декларации по ЕНВД представить не получится, так как единый специальный налог, подлежащий уплате при данном режиме, зависит не от итогов деятельности, а от вмененного дохода, установленного для вида бизнеса, облагаемого ЕНВД.

Поэтому даже в том случае, если ИП приостанавливает операции, налог придется посчитать, заплатить и отразить в декларации. Если предприниматель не желает этого делать, то следует сообщить в налоговую о своем намерении приостановить работу по вмененному режиму. НК РФ обязывает вмененщиков выполнить это действие в срок 5 дней с момента приостановки вмененной деятельности.

Декларация по ЕНВД содержит данные о базе для исчисления налоговой нагрузки, зависит данный показатель от ряда установленных составляющих (физический показатель, вмененный доход, корректировочные коэффициенты) и никак не зависит от реального итога бизнеса в отчетном периоде. Именно поэтому крайне невыгодно иметь деятельность на ЕНВД, которая приостанавливается на временный период. Нужно сразу же снимать бизнес с «вмененки».

Декларация сдается четырежды в год, по результатам каждого квартала. Крайняя дата для сдачи – 20-тое число месяца, следующего за каждым из кварталов.

Бланк декларации по ЕНВД содержится в приложении к Приказу №ММB-7-3/353@ от 22.12.15, применять его нужно, начиная с отчетности за 1 кв. 2016г.

Если ИП останавливает свой бизнес на ЕНВД, то в срок 5 дней подается уведомление в ФНС ЕНВД-4 о снятии с учета в качестве плательщика вмененного налога. Подавать указанную выше декларацию с прочерками или нулями не позволяют нормы НК РФ.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом