Образец заполнения декларации 3-ндфл для ип и физических лиц: новый бланк с 2021 года

Содержание:

Пакет документов для возврата подоходного налога

Чтобы получить любой налоговый вычет по НДФЛ, физлицо представляет в инспекцию следующие документы:

- Декларацию о своих доходах 3-НДФЛ. С отчетности за 2021 г. действует новый ее бланк, утв. приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671 (с изм. от 25.10.2017);

- заявление на возврат налога, содержащее платежные реквизиты физлица для перечисления ему денежной суммы от ИФНС (прилагается, если в 3-НДФЛ уже рассчитан налог к возврату);

- справка работодателя 2-НДФЛ за соответствующий год.

Какими будут остальные документы для возврата НДФЛ, зависит от вида вычета, на который претендует налогоплательщик. Перечни документов, которыми нужно сопровождать декларации, подаваемые для возврата налога в каждом случае, ФНС РФ приводила в своем письме от 22.11.2012 № ЕД-4-3/19630. Рассмотрим их подробнее.

Документы для возврата подоходного налога за лечение

Данный вычет могут получить физлица, оплачивавшие лечение медорганизациям, покупавшие лекарства, медикаменты по рецепту, а также платившие взносы по договорам ДМС за себя или родственников.

Для возврата подоходного налога за лечение необходимые документы включают:

- по услугам лечения — копии договора на медуслуги и лицензии медучреждения, если ее реквизиты отсутствуют в договоре; также нужно взять справку из медучреждения по форме № 289 об оплате услуг;

- по приобретенным медикаментам — оригинал рецепта врача с обязательным штампом «Для налоговых органов РФ, ИНН налогоплательщика» и копии платежных документов (чеки, платежки, квитанции и т.п.);

- по страховым взносам ДМС — копию полиса или договора страхования, копию лицензии страховщика (если реквизиты ее отсутствуют в договоре).

Кроме того, документы для 3-НДФЛ при оплате медицинских расходов за членов семьи должны содержать копии документов о родственных связях: «детские» свидетельства о рождении, свидетельство о браке и т.п.

Возврат подоходного налога за обучение — список документов

Часть НДФЛ можно вернуть за обучение — собственное или ребенка, а также за учебу братьев и сестер налогоплательщика (пп.2 п. 1 ст. 219 НК РФ). Какие документы подавать на возврат подоходного налога:

- копию договора с учебным заведением и образовательной лицензии, если ее реквизитов нет в договоре,

- копии документов об оплате;

- при оплате за родственников — копии документов о родстве (опеке) и возрасте учащихся, справка об очном обучении (если это не оговорено в договоре).

Чтобы вернуть подоходный налог за обучение, документы за ребенка, братьев, сестер подает налогоплательщик, оплативший обучение.

Документы для 3-НДФЛ при покупке квартиры

Прилагаемые документы при покупке жилья (пп. 3 п. 1 ст. 220 НК РФ) будут зависеть от того, приобреталось ли оно на этапе строительства, или как готовый объект недвижимости.

При покупке готового объекта документы, прилагаемые к декларации 3-НДФЛ, включают копии:

- договора купли-продажи, акта приемки-передачи жилья;

- подтверждающих оплату документов (чеков, выписок, квитанций, расписок и т.п.);

- выписки из ЕГРН, а для зарегистрированной до 15.07.2016 г. недвижимости — свидетельства о регистрации права собственности.

Документы для подачи декларации 3-НДФЛ при покупке строящегося объекта:

- договор долевого участия в строительстве, или уступки права требования;

- акт приема-передачи;

- платежные документы.

При покупке в ипотеку, нужно сделать к 3-НДФЛ приложение документов:

- банковский ипотечный договор с графиком погашения кредита;

- оригинал справки об уплаченных процентах.

Пенсионерам, купившим квартиру, нужно приложить к 3-НДФЛ еще и копию пенсионного удостоверения, а супруги, оформившие в совместную собственность жилье дешевле 4 млн руб., к документам для декларации 3-НДФЛ прилагают заявление и оригинал соглашения о распределении между ними вычета.

Документы в налоговую на возврат подоходного налога при покупке дома с участком

Налогоплательщики, купившие дом с участком, документы к декларации прилагают по аналогии с покупкой квартиры, с той разницей, что документы для возврата подоходного налога будут включать:

- договор покупки земли с жилым домом;

- документы о праве собственности на землю и на жилой дом.

https://youtube.com/watch?v=IVXAJdmbeZc

Кто должен подавать декларацию о доходах

Декларация о доходах физических лиц подается теми налогоплательщиками, которые указаны в стат. 227, 227.1, 228 (п. 1) НК. В первую очередь, это предприниматели, работающие на общей системе налогообложения, также это лица, продавшие собственное имущество. Кроме того, подать 3-НДФЛ обязаны частнопрактикующие специалисты и работники, получившие доходы в рамках трудовых и/или гражданско-правовых взаимоотношений с предприятиями, не являющимися налоговыми агентами.

Кто сдает декларацию 3-НДФЛ:

- Лица, зарегистрированные в общем порядке как индивидуальные предприниматели и ведущие деятельность на ОСНО.

- ИП на спецрежимах при получении доходов, которые не относятся к вмененной или упрощенной деятельности, или при утрате основания для использования такого режима.

- Ряд государственных служащих, включая работников МВД (Указ № 557 от 01.07.14 г., Указ № 1574 от 29.12.14 г., Приказ № 875 от 31.10.13 г.). Это же требование распространяется на членов семей госслужащих.

- Иностранцы, ведущие деятельность в РФ на основании оформленного в соответствии с законодательными требованиями патента.

- Частнопрактикующие лица – нотариусы, адвокаты, детективы и т.д.

- Физлица, получившие от неналоговых агентов доходы (как от организаций, так и от других физлиц). Обязанность по подаче отчетности возникает у стороны, получившей доход, только после уведомления работодателем. То есть, сторона, выплатившая доход физлицу, обязана в письменной форме уведомить о невозможности удержания подоходного налога не только территориальное подразделение ИФНС, но и самого гражданина. Если человек никаких извещений не получал, то и подавать 3-НДФЛ он не должен.

- Физлица, продавшие собственность, которая находилась во владении меньше 3 лет. К примеру, представить декларацию о доходах необходимо при продаже автомобиля, квартиры, дома, гаража и т.д. Но, если гражданин владел объектом больше 3 лет, представлять декларацию в налоговую инспекцию не нужно.

- Физлица, получившие выигрыш от игры в лотерею, казино, тотализатор, прочие рисковые развлекательные мероприятия.

- Физлица, предоставляющие личное имущество в аренду.

- Физлица, получающие за рубежом доход. Исключение – госслужащие-резиденты РФ, работающие за границей.

- Законные правопреемники (наследники) авторов, получающие доход от подобных произведений.

- Физлица, получившие в дар имущество, ценные бумаги и иные объекты от граждан, не являющихся их родственниками или ИП.

- Прочие лица в соответствии с законодательными нормами.

Обратите внимание! Не обязаны подавать декларацию трудоустроенные граждане, за них эти действия выполняет работодатель путем предоставления в ИФНС формы 2-НДФЛ о доходах и вычетах персонала. Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п

2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231)

Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п. 2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231).

Декларация 3-НДФЛ за 2020 год (скачать) по налогу на доходы в формате Excel (Эксель), PDF (ПДФ) или TIFF (ТИФ)

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615@. Она применяется при декларировании доходов, полученных в 2020 году. Здесь вы найдете актуальный бланк (форму) декларации, по которому нужно отчитаться о полученных доходах или получить налоговые вычеты.

Декларации 3 НДФЛ за другие годы в формате Excel (Эксель) и PDF (ПДФ) смотрите по ссылкам:

- декларация 3-НДФЛ за 2019 год;

- декларация 3-НДФЛ за 2018 год;

- декларация 3-НДФЛ за 2017 год;

- декларация 3-НДФЛ за 2016 год;

- декларация 3-НДФЛ за 2015 год;

- декларация 3-НДФЛ за 2014 год.

На нашем сайте размещена актуальная форма декларации 3-НДФЛ с учетом всех изменений. Скачать документ в нужном формате вы можете по этим ссылкам:

Загрузив и открыв декларацию вы можете ее заполнить самостоятельно: либо непосредственно на компьютере, либо от руки распечатав нужные листы.

Кто формирует перечень

Чтобы получить на реестр документов к 3 НДФЛ бланк, лучше обратиться напрямую в отделение ведомства. Он выдается лично на руки налогоплательщику. Также скачать реестр подтверждающих документов 3 НДФЛ предлагается на основном интернет-ресурсе Федеральной Налоговой Службы и вручную заполнить всю необходимую информацию.

Реестр подтверждающих документов при представлении декларации 3 НДФЛ

Главная задача, которую выполняет реестр к декларации 3 НДФЛ, это указание бумаг, предоставляющих данные по доходу и расходу денежных средств предпринимателя. Сам документ представляет собой опись справок и прочих бумаг, прикрепляемых к основному отчету. В него входят:

Декларация (бланк 3-НДФЛ) может подаваться на бумажных носителях и в электронном формате. Для того чтобы подать декларацию лично (через представителя) или отправить почтой, потребуется скачать бланк 3-НДФЛ. Рекомендуется скачивать бланк с официального ресурса, например, с сайта ФНС России.

- о введении нового соцвычета за прохождение оценки квалификации работника;

- предоставлении физлицам инвестиционного вычета в величине положительной разницы от продажи ценных бумаг;

- установлении обновленных правил исчисления налога с доходов физлиц, полученных от продажи недвижимости, согласно которым налогооблагаемый доход по недвижимости, купленной после января 2021 года, не может быть меньше 70% от кадастровой стоимости.

Справка 3-НДФЛ – что это?

Если вы слышите, что кто-то произносит «справка 3-НДФЛ», то, скорее всего, имеется в виду справка по форме 2-НДФЛ, которая требуется для заполнения декларации 3-НДФЛ. Получить эту справку можно у работодателя и использовать указанные в ней сведения для заполнения необходимых граф в декларации. Справка, как для 3-НДФЛ, также может потребоваться при оформлении кредита, получении виз или госпомощи.

Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, № 1 (ч. 1), ст. 38; 2013, № 30 (ч. 1), ст. 4084)

Скачать 3-НДФЛ 2020 для подачи в 2021 году

Срок подачи 3-НДФЛ за 2020 год (для тех лиц,

кому подавать декларацию обязательно)

до 30 апреля 2021 года.

Однако подать декларацию 3-НДФЛ для получения налогового вычета можно и после этого срока.

Где скачать декларацию 3-НДФЛ с двухмерным штрихкодом?

Для того чтобы распечатать декларацию 3-НДФЛ с двухмерным штрихкодом

нужно воспользоваться специальными программами. Поскольку двухмерный

штрих-код может быть связан с данными в декларации и изменяется в зависимости

от них, то скачать форму с двухмерным штрихкодом для незаполненной декларации не имеет смысла.

Так же нет смысла пытаться сформировать двухмерный штрихкод самостоятельно, для этого есть специальные программы.

Например, можно заполнить декларацию 3-НДФЛ в 1С.

В 1С в декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за 2020 год добавлена возможность

печати машиночитаемой формы с двухмерным штрихкодом PDF417. Или для того

чтобы заполнить 3-НДФЛ можно использоваться программы,

которые специально разрабатывает ГНИВЦ ФНС России.

Способы отчета перед налоговой службой

Подать декларацию о доходах можно как лично, так и удаленно. На сегодняшний день существует три возможных способа:

- Прийти в налоговую инспекцию по месту регистрации и подать декларацию лично;

- Отправить её по почте письмом с описью содержимого;

- Подать декларацию через интернет в личном кабинете налогоплательщика на сайте ФНС (для доступа необходима регистрация пользователя в налоговой инспекции).

Также декларацию можно поручить подать родственнику или знакомому. Для этого понадобится заверенная у нотариуса доверенность. А родители могут сделать это за своих детей, предоставив документ, подтверждающий родство.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Способы подачи декларации УСН

Декларацию на УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету.

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Составляем и подаем в ИФНС заявление на возврат переплаты

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

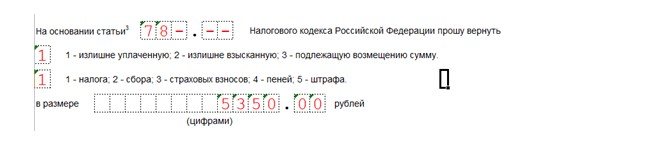

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Узнайте, подлежите ли Вы обязательному аудиту

по Вашей ситуации и получите консультацию аудитора.

Заказать звонок

Заказать звонок

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ. Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки. В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Новая форма декларации 3-НДФЛ в 2020 году

В 2019 году физ.лица сдавали 3-НДФЛ по форме, которая содержалась в Приказе ФНС России №ММВ-7-11/569@. С 1 янв. 2020 года в данный бланк внесены корректировки приказом №ММВ-7-11/506@ от 07.10.2019.

Перед заполнению налоговой отчетности рекомендуем проверить, тот ли бланк заполняется. Во-первых в правом верхнем углу должны стоять реквизиты указанных выше приказов, утвердивших саму форму декларации и изменения в ней. Во-вторых надо проверить правильность штрих-кодов в левом верхнем углу каждой страницы. С начала 2020 года они изменились. Новые штрих-коды можно найти в таблице в данной статье ниже.

Необходимость обновления формы 3-НДФЛ вызвана внесения некоторых поправок в НК РФ в 2019 году.

Если же бланк скачан с интернета, то актуальность нужно проверять в первую очередь. В нашей статье можно скачать правильный бланк декларации 3-НДФЛ в excel.

Представленный бланк сдается в отделение налоговой службы в следующих целях:

- ИП для отражения данных о прибыли по предпринимательской деятельности;

- физ.лицо для оформления вычета и возврата налога (при наличии расходов на приобретение недвижимости, оплату медикаментов, медицинских или учебных услуг);

- физ.лицо для самостоятельного выполнения налоговой обязанности по перечислению НДФЛ с доходов, с который в отчетном году налог не был удержан в силу различных причин.

В зависимости от причины заполнения 3-НДФЛ, сроки сдачи меняются. Для уплаты налога и отражения доходов крайняя дата подачи декларации и сопутствующих документов — 30 апреля 2020 года за 2019 год. Для оформления имущественного или социального вычета сроки оформления и подачи 3-НДФЛ не ограничены, то есть обратиться в ФНС можно в любой день 2020 года за прошедший год.

Скачать бланк и образцы заполнения за 2019 год

Ниже представлена правильная форма декларации, а также примеры оформления отчета в различных случаях.

Образец заполнения декларации за 2019 год:

- для ИП;

- при продаже недвижимого имущества;

- при продаже движимого имущества;

- при покупке жилья;

- при погашении ипотечных процентов.

Что изменилось в налоговом отчете о доходах физического лица?

Не все декларанты заметят изменения в новой форме 3-НДФЛ, так как они не столь значительны, количество страниц не изменилось, разделы и приложения остались те же, несколько обновилось их внутреннее содержание и штрих-коды всех страниц.

Корректировки затронули:

- приложение 2 (отражение выплат от иностранных лиц);

- приложение 5 (исчисление социального вычета для граждан);

- приложение 7 (исчисление имущественного вычета для физ.лиц).

Плюс скорректировы штрих-коды, их новые и старые значения можно увидеть в таблице ниже, по ним следует проверять актуальность бланка 3-НДФЛ, которые приготовлен для заполнения:

Что изменилось во 2-ом приложении:

- поле 071 — поменялась формулировка при сохранении смысла, по-прежнему в данном поле нужно показывать поступления от иностранной ликвидируемой фирмы, с которых не удерживается НДФЛ в соответствии с п.60 ст.217 НК РФ;

- поле 072 — аналогично, скорректировано лишь наименование поля — отражать следует поступления от распределенной прибыли иностранной компании, которые не облагаются налогом согласно п.60.1 ст.217 НК РФ;

- поле 073 — добавлено с 2020 года для отражения доходов согласно п.66 ст.217 НК РФ, с которых не взимается НДФЛ;

- поле 074 — бывшее поле 073, где поясняется правила распределения прибыли компании.

Что изменилось в 5-ом приложении:

- поле 140 — раньше в этой строке указывались расходы на услуги по лечению и оплата медикаментов и лекарств, теперь нужно отражать только затраты на оплату медицинских услуг (лечения);

- поле 141 — добавлено с 2020 года для отражения обособленно данных о том, сколько денег было потрачено на лекарства по рецептам. Причем если раньше можно было только учитывать затраты на определенный перечень лекарств, то сейчас включать в расходы можно траты на все виды лекарственных препаратов, если они куплены по врачебному официальному рецепту и сохранились чеки об их покупке.

В остальное приложение формы 3-НДФЛ не изменилось.

Что изменилось в 7-ом приложении:

- поля 030 и 031 — пункт 1.3 теперь содержит две строки вместо одной, теперь, помимо кода номера объекта, нужно также указывать способ приобретения (готовый объект или строительство), поле 031 нужно заполнять только в случае, когда в строке 010 стоит код 1 или 7;

- скорректированы номера полей в связи с появлением новой строки 031 — прежнее 031 поменялось на новое 032, а прежнее 032 на 033.

Больше никаких исправлений в новом бланке 3-НДФЛ нет. Введенные корректировки заметят не все налогоплательщики подоходного налога, однако для заполнения все равно нужно использованный правильную форму налоговой декларации.