Подготовка формы 3-ндфл в программе декларация 2020

Содержание:

Как заполнить декларацию

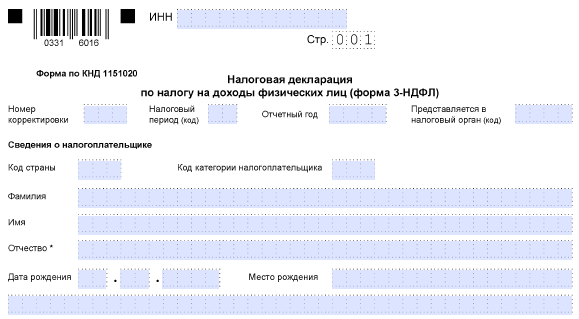

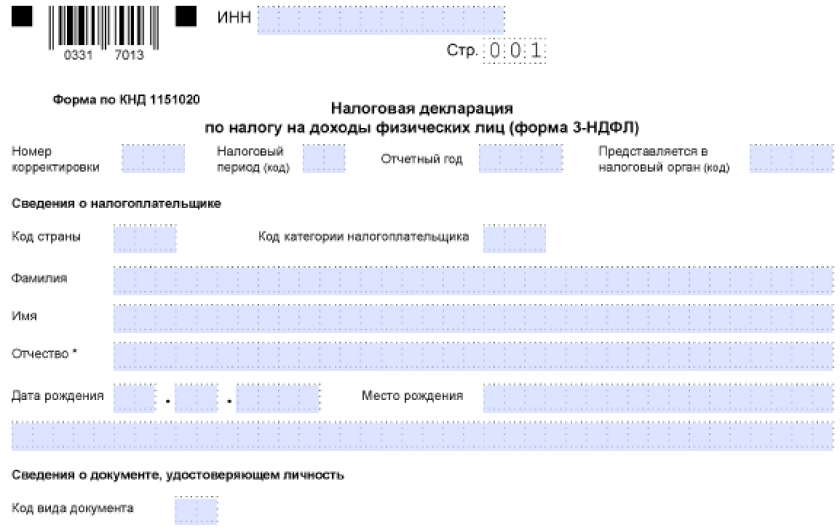

Титульный лист

Первый лист декларации о доходах муниципальных служащих 2020 включает информацию о служащем:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

Подготовить документ помогут наши рекомендации и заполненный образец: как заполнить декларацию о доходах госслужащего, показано на примере начальника аналитического отдела префектуры САО г. Москвы .

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах. Это квартира, загородная недвижимость, автомобиль, ценные бумаги, земельный участок и другие большие покупки. Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. В декларации чиновников за 2019 надо конкретизировать адрес места нахождения объекта, количество метров, форму принадлежности, сколько этажей и другие параметры имущества.

Раздел 4

Все данные по банковским счетам госслужащего должны содержаться в этом разделе. Вид счета значения не имеет. Абсолютно все указываются в этом разделе.

Обязательно следует перечислить все данные:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось.

Вся указанная информация точная и сверена с банковской выпиской.

Раздел 5

Заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Если нет, раздел остается пустым.

В случае наличия подается информация:

- предприятие, выпустившее ценные бумаги;

- его организационно-правовая форма;

- размер уставного капитала;

- общая итоговая стоимость всех ценных бумаг.

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Как заполнить ЕУД

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Налоговая декларация 3 НДФЛ за 2020 год по новой форме ФНС России

Разберем на конкретной ситуации образец заполнения новой формы бланка справки 3-НДФЛ. Для примера оформим декларацию на получение профессионального налогового вычета за 2019 год.

Морская Наталья Александровна в 2019 году трудилась в ООО «ППТ» по договору авторского заказа. По п. 3 ст. 221 НК РФ, работнице положен профессиональный налоговый вычет. Размер вычета невозможно подтвердить документально, поэтому сумма рассчитана по нормативу — 20% от суммы налогооблагаемого дохода.

Декларацию 3-НДФЛ следует подавать физлицам и индивидуальным предпринимателям при следующих обстоятельствах:

- получение дохода на протяжении отчётного периода;

- оформление налогового вычета по НДФЛ.

Так, любой доход, за которой ещё не перечислена в госказну пошлина, декларируется гражданами. Сюда включают:

- реализацию недвижимого либо иного имущества;

- получение дивидендов, реализацию ценных бумаг;

- победу в лотерее;

- получение в дар ценного предмета;

- сдача жилплощади в аренду.

Скачать бланк декларации о доходах за 2020 год

Кроме новых штрих-кодов:

- В разделе 1 появился подраздел для ИП, где указываются КБК, ОКТМО, авансовые платежи и налог;

- Добавлен расчет к приложению 3, где предпринимателями по итогам I квартала, полугодия, 9 месяцев рассчитывается аванс исходя из доходов, профессиональных и стандартных налоговых вычетов;

- В приложении 4 к разделу 2, где отражаются необлагаемые доходы, появилась новая строка. По этой строке указывается материальная помощь от образовательной организации студентам, курсантам и т.д.;

- Добавлено приложение к разделу 1. Это заявление о возврате или зачете переплаты.

Программа для подготовки деклараций 3-НДФЛ и 4-НДФЛ за 2019 год.

Предыдущие версии: 1.0.1 от 17.01.2020, 1.0.0 от 27.12.2019

Программа для подготовки деклараций 3-НДФЛ и 4-НДФЛ за 2018 год.

Предыдущие версии: 1.2.1 от 17.06.2019, 1.2.0 от 04.04.2019, 1.1.0 от 25.01.2019, 1.0.0 от 28.12.2018.

Программа для подготовки деклараций 3-НДФЛ и 4-НДФЛ за 2017 год.

Предыдущие версии: 1.1.0 от 05.02.2018, 1.0.1 от 17.01.2018, 1.0.0 от 28.12.2017.

Декларация 2016 – программа для подготовки деклараций 3-НДФЛ и 4-НДФЛ за 2016 год.

Предыдущие версии: 1.2.0 от 21.02.2017, 1.1.0 от 16.01.2017, 1.0.0 от 20.12.2016.

Декларация 2015 – программа для подготовки деклараций 3-НДФЛ и 4-НДФЛ за 2015 год.

Предыдущие версии: 1.2.0 от 19.02.2016, 1.1.0 от 19.01.2016, 1.0.0 от 30.12.2015.

Декларация 2014 – программа для подготовки деклараций 3-НДФЛ и 4-НДФЛ за 2014 год.

Предыдущая версия: 1.0.2 от 25.02.2015

Декларация 2013 – программа для подготовки деклараций 3-НДФЛ и 4-НДФЛ за 2013 год.

Предыдущие версии: 1.0.1 от 30.07.2014, 1.0.0 от 01.01.2014.

Новая версия программы Декларация 2014, предназначенная для заполнения деклараций за 2014 год, будет выпущена ориентировочно в январе 2015 года, но подготавливать и сдавать декларации можно и в последней версии программы Декларация 2013.

Декларация 2012 – программа для подготовки деклараций 3-НДФЛ и 4-НДФЛ за 2012 год.

Скачать декларация 2012 предыдущих версий: 1.0.1 от 17.01.2013, 1.0.0 от 25.12.2012.

Декларация 2011 – программа для подготовки отчетности по форме 3-НДФЛ и 4-НДФЛ за 2011 год.

Скачать декларация 2011 предыдущих версий: 1.1.0 от 25.01.2012, 1.0.0 от 15.12.2011.

Декларация 2010 – программа для подготовки деклараций за 2010 год по форме 3-НДФЛ и 4-НДФЛ.

Скачать программу декларация 2010 предыдущих версий: 1.0.1 от 17.03.2011, 1.0.0 от 27.12.2010.

Программа «Декларация 2020» предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (деклараций 3-НДФЛ и 4-НДФЛ) за 2020 год.

Налоговая декларация по налогу на доходы физических лиц по форме 3-НДФЛ за 2020, 2019, 2018, 2017, 2016, 2015, 2014, 2013, 2012, 2011, 2010 годы заполняется с целью получения имущественных налоговых вычетов по расходам на приобретение квартиры и по доходам от продажи квартиры, а также социального налогового вычета по расходам на обучение и лечение налогоплательщика.

Декларация 3-НДФЛ заполняется согласно приказу Федеральной Налоговой Службы от 25.11.2010 № ММВ-7-3/654

Налоговая декларация формы 4-НДФЛ подается с целью указания суммы предполагаемого дохода, определяемого налогоплательщиком, на основании которой налоговым органом производится расчет сумм авансовых платежей по налогу на доходы на текущий налоговый период.

Декларация 4-НДФЛ подается вместе с декларацией 3-НДФЛ.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Востребованы ли сейчас формы декларации за 2019 и 2018 годы?

Установленных законодательно сроков сдачи декларации по вычетам не существует. Сдать ее можно не только на протяжении всего года, непосредственно следующего за отчетным, но и в течение 2 последующих лет, пока не истечет срок давности для возврата налога (3 года).

То есть в 2021 году допустимо также представить декларацию по вычетам за 2019 и 2018 годы, если в силу каких-то причин они не были поданы в ИФНС своевременно. Оформить декларацию нужно за каждый год на том бланке, форма которого действовала в соответствующем году. Формы деклараций 2019 и 2018 годов также можно скачать у нас.

Образец заполнения 3-НДФЛ за 2018 год вы найдете здесь.

Сроки сдачи декларации на УСН

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье

Декларация на УСН предоставляется раз в год – после каждого налогового периода. Поквартальная отчетность на УСН не предусмотрена, однако ежеквартально необходимо не забывать уплачивать авансовые платежи.

Крайний срок сдачи декларации по УСН за 2020 год в 2021 году:

- для индивидуальных предпринимателей – 30 апреля 2021 года;

- для организаций – 31 марта 2021 года.

Примечание: если крайний срок сдачи декларации выпадает на праздничный или выходной день, то он переносится на следующий за ним рабочий день.

Крайний срок сдачи декларации по УСН за 2021 год в 2022 году:

- для индивидуальных предпринимателей – 03 мая 2022 года;

- для организаций – 31 марта 2022 года.

Обратите внимание, что в случае закрытия ИП или ликвидации организации декларацию необходимо сдать в срок до 25 числа месяца, следующего за тем, в котором была прекращена деятельность (согласно уведомлению, поданному в налоговый орган). Подробнее о заполнении декларации УСН при закрытии ИП, читайте в этой статье

Бесплатная консультация по налогам ИП

Способы подачи декларации УСН

Декларацию на УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету.

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Расчет налога и отправка декларации

Итак, все данные для расчета налога введены. Программа автоматически выводит результат и показывает, что налог к уплате составляет 44,2 тыс. руб.

Эту сумма отображается:

- в разделе 2, где приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6;

- разделе 1, который содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

Декларация сформирована, теперь ее нужно сохранить.

Сохраненную версию можно распечатать в формате .pdf, а можно не распечатывая отправить в налоговую инспекцию.

Для отправки отчет подписывается неквалифицированной подписью путем ввода пароля.

Заполнение отчета онлайн имеет свои преимущества: не нужно думать, в какую строчку декларации относится тот или иной показатель — программа сама производит построчное заполнение, основываясь на данных, введенных налогоплательщиком.

Официальная программа от налоговой для подачи декларации

Налоговую декларацию по форме 3-НДФЛ подают:

- Физические лица, которые должны это делать в обязательном порядке.

- Физические лица, которые хотят получить налоговые вычеты.

При заполнении декларации необходимо учитывать следующие правила:

- декларация заполняется от руки заглавными печатными символами, либо распечатывается на принтере с использованием чернил синего или черного цвета;

- в верхней части каждой страницы проставляется ИНН налогоплательщика, а также его фамилия и инициалы;

- все суммы налога указываются в целых рублях по правилам округления;

- не допускается двусторонняя печать и наличие исправлений;

- пустые страницы декларации печатать не обязательно;

- в нижней части каждой страницы (кроме титульной), необходимо поставить подпись и дату подписания декларации;

- сшивать или скреплять декларацию не нужно.

В случае обнаружения в поданной декларации ошибок, необходимо их исправить и передать в налоговый орган уточнённую налоговую декларацию.

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615. Она применяется при декларировании доходов, полученных в 2020 году. Здесь вы найдете актуальный бланк (форму) декларации, по которому нужно отчитаться о полученных доходах или получить налоговые вычеты.

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Форма заявления на возврат налога (в формате PDF)

Кто должен подавать декларацию о доходах

Декларация о доходах физических лиц подается теми налогоплательщиками, которые указаны в стат. 227, 227.1, 228 (п. 1) НК. В первую очередь, это предприниматели, работающие на общей системе налогообложения, также это лица, продавшие собственное имущество. Кроме того, подать 3-НДФЛ обязаны частнопрактикующие специалисты и работники, получившие доходы в рамках трудовых и/или гражданско-правовых взаимоотношений с предприятиями, не являющимися налоговыми агентами.

Кто сдает декларацию 3-НДФЛ:

- Лица, зарегистрированные в общем порядке как индивидуальные предприниматели и ведущие деятельность на ОСНО.

- ИП на спецрежимах при получении доходов, которые не относятся к вмененной или упрощенной деятельности, или при утрате основания для использования такого режима.

- Ряд государственных служащих, включая работников МВД (Указ № 557 от 01.07.14 г., Указ № 1574 от 29.12.14 г., Приказ № 875 от 31.10.13 г.). Это же требование распространяется на членов семей госслужащих.

- Иностранцы, ведущие деятельность в РФ на основании оформленного в соответствии с законодательными требованиями патента.

- Частнопрактикующие лица – нотариусы, адвокаты, детективы и т.д.

- Физлица, получившие от неналоговых агентов доходы (как от организаций, так и от других физлиц). Обязанность по подаче отчетности возникает у стороны, получившей доход, только после уведомления работодателем. То есть, сторона, выплатившая доход физлицу, обязана в письменной форме уведомить о невозможности удержания подоходного налога не только территориальное подразделение ИФНС, но и самого гражданина. Если человек никаких извещений не получал, то и подавать 3-НДФЛ он не должен.

- Физлица, продавшие собственность, которая находилась во владении меньше 3 лет. К примеру, представить декларацию о доходах необходимо при продаже автомобиля, квартиры, дома, гаража и т.д. Но, если гражданин владел объектом больше 3 лет, представлять декларацию в налоговую инспекцию не нужно.

- Физлица, получившие выигрыш от игры в лотерею, казино, тотализатор, прочие рисковые развлекательные мероприятия.

- Физлица, предоставляющие личное имущество в аренду.

- Физлица, получающие за рубежом доход. Исключение – госслужащие-резиденты РФ, работающие за границей.

- Законные правопреемники (наследники) авторов, получающие доход от подобных произведений.

- Физлица, получившие в дар имущество, ценные бумаги и иные объекты от граждан, не являющихся их родственниками или ИП.

- Прочие лица в соответствии с законодательными нормами.

Обратите внимание! Не обязаны подавать декларацию трудоустроенные граждане, за них эти действия выполняет работодатель путем предоставления в ИФНС формы 2-НДФЛ о доходах и вычетах персонала. Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п

2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231)

Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п. 2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231).

Утверждена новая форма 3-НДФЛ для ИП на ОСН и физических лиц

- Как подать через ЛК

- Как сделать электронную подпись

- Как получить справку 2-НДФЛ

- Как добавить дополнительные документы

- Возврат налога, налоговые вычеты

- Скачать 3-НДФЛ!

- Консультация специалиста

- Стоимость заполнения

- Имущественный вычет при ПРОДАЖЕ имущества

- Имущественный вычет при ПОКУПКЕ недвижимости

- Социальные вычеты (обучение, лечение и т.д.)

- Отдел по регистрации юридических лиц

- Оперативное бухгалтерское обслуживание

- Абонентское обслуживание

- Наши преимущества

- Единый семинар 1С

- Налог на доходы физических лиц в законодательстве РФ

- Сроки подачи декларации «По налогу на доходы физических лиц» форма 3-НДФЛ

- Физические лица, обязанные представлять налоговые декларации по налогу на доходы физических лиц (далее – НДФЛ)

- Способы представления декларации в налоговый орган

- О работе с сайтом ИФНС и Порталом государственных услуг

- Получите свой вычет с ПРОКСом

При каких вычетах потребуется 3-НДФЛ?

Декларация 3-НДФЛ в связи с вычетами заполняется, когда возникает необходимость возврата излишне уплаченного налога по ней при помощи ИФНС. Это могут быть вычеты:

- стандартные (персональные или детские) или социальные по расходам на лечение, обучение, если человек не воспользовался ими по месту работы;

- социальные (на благотворительность, по взносам в негосударственный пенсионный фонд или дополнительным взносам в ПФР), которые предоставляет только ИФНС;

- инвестиционный (по ценным бумагам), если он не использован в полном размере у налоговых агентов;

- имущественные (по продаже имущества, получению компенсации за недвижимость, покупке жилья и процентам по ипотеке), в отношении части которых сдача декларации в ИФНС является обязательной.

ИФНС вправе осуществить возврат налога только после проверки декларации, все данные которой подтверждены копиями документов, свидетельствующих о праве на применение нужного вычета (или вычетов).

О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Заполнение декларации 3-НДФЛ на имущественный вычет».

Бланк 3-НДФЛ за 2020 год

Скачать