Коэффициент срочной ликвидности: формула

Содержание:

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

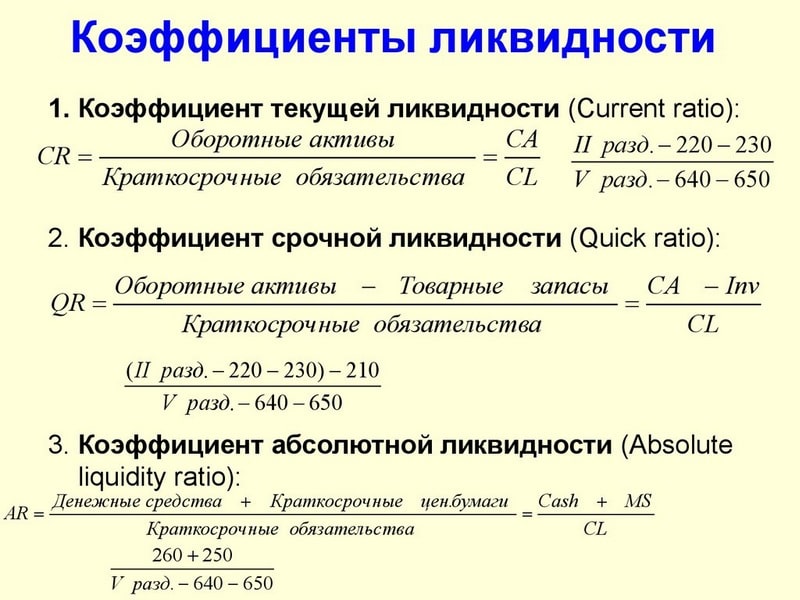

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

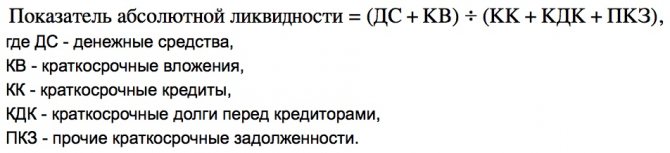

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

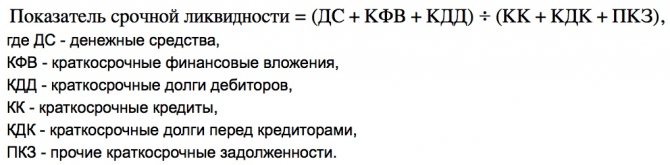

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

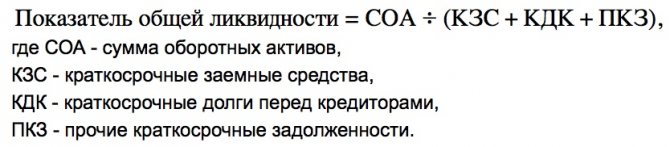

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Как производится расчет показателей ликвидности предприятия по общим формулам и по балансу

Для каждого показателя ликвидности справедливо следующее высказывание: коэффициент ликвидности рассчитывается как отношение стоимости определенного вида имущества (согласно классификации по срокам реализации) к сумме краткосрочных обязанностей. Сведения для проведения вычислений можно обнаружить в Бухгалтерском балансе компании (обычно с этой целью составляется агрегированная его форма – укрупненная, обобщенная).

Если же величины оценочных обязательств и суммы доходов будущих периодов по балансу принимают существенные значения, в формулах расчета показателей следует применять сумму долгов перед кредиторами и обязательств по заемным средствам, взятую по строкам раздела V:

| Общая формула | Формула по балансу |

|

|

|

|

|

|

|

|

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Общий коэффициент покрытия – определение

Общий коэффициент покрытия – рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Иногда Общий коэффициент покрытия используется как синоним коэффициента общей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый не использует в текущих обязательствах долгосрочные пассивы, которые присутствуют во втором.

Общий коэффициент покрытия рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Коэффициент срочной ликвидности – что показывает

Коэффициент срочной ликвидности – это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется “кислотным тестом”, и рассчитывается с использованием только части текущих активов – денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- коэффициент срочной ликвидности – для банков;

- коэффициент текущей ликвидности – для инвесторов.

Основные коэффициенты ликвидности

Ликвидность — понятие, которое применяют для оценки способности юрлица оплатить имеющиеся у него текущие (краткосрочные) долги за счет собственного имущества в зависимости от скорости продажи этого имущества (его обращения в деньги). Показатели ликвидности рассчитывают применительно к тому имуществу, которое образует оборотные активы предприятия. По скорости продажи оно делится:

- на высоколиквидное (не требующее продажи или продаваемое очень быстро) — это деньги и краткосрочные финвложения;

- быстроликвидное (на его продажу нужно некоторое время, но недолгое) — это краткосрочная задолженность дебиторов;

- среднеликвидное (продастся по истечении некоторого времени, но может быть продано либо не очень быстро, либо с потерей стоимости) — это запасы.

В соотношении со скоростью продажи ликвидность характеризуется 3 видами коэффициентов:

- коэффициентом абсолютной ликвидности, рассчитанным для высоколиквидного имущества;

- срочной ликвидности, определяемым по сумме высоко- и быстроликвидного имущества (его также называют коэффициентом быстрой, строгой, промежуточной или критической ликвидности);

- текущей ликвидности, относящимся ко всей сумме оборотных активов.

Каждый коэффициент позволяет судить о платежеспособности юрлица с ее привязкой к временной оценке.

Что такое «риск ликвидности» и какое отношение он имеет к финансовой отчетности, вы можете узнать в материале из КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ к К+ можно получить бесплатно.

Что такое коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности позволяет определить, какую часть финансовых обязательств компания может закрыть в течение короткого промежутка времени за счет использования имеющихся ресурсов. Для того чтобы рассмотреть динамику изменений этого индикатора, необходимо учитывать в расчетах определенный временной отрезок. Результаты подобных вычислений представляют интерес для партнеров компании, выступающих в роли кредиторов. Довольно часто, подобную оценку проводят сами работники компании для того, чтобы узнать текущее финансовое состояние фирмы.

Исходная информация, использующаяся в подобных расчетах, берется из финансовой отчетности и бухгалтерского баланса. Как правило, аналитики используют разделы, где фиксируется объем краткосрочных обязательств и уровень оборотных средств. В том случае, когда реальная скорость реализации активов не соответствует составленным прогнозам, результаты анализа могут исказиться. Многие специалисты в сфере многофакторного анализа рекомендуют перед составлением расчетов проверять качество используемых данных. По мнению экспертов, данные сомнительного характера должны быть исключены из расчетов.

Коэффициент промежуточной ликвидности – определение

Коэффициент промежуточной ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета – бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент промежуточной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент “критической” оценки.

Скачать программу ФинЭкАнализ

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

Прежде чем разбираться, как считать коэффициент текущей ликвидности, разберем, с какой целью его считать. Этот показатель необходим для анализа платежеспособности юридического лица:

- руководителям;

- учредителям;

- инвесторам;

- федеральной налоговой службе, которая отталкивается от приказа Министерства экономического развития РФ от 21.04.2006 № 104, устанавливающего способ проведения данного анализа.

Коэффициент текущей ликвидности позволяет определить, может ли продажа оборотных активов погасить текущие краткосрочные обязательства.

Какие документы стоит подготовить, как только вы собрались считать коэффициент текущей ликвидности? Если данный показатель определяется через бухгалтерию, необходим лишь балансовый отчет, а чтобы считать в математической форме, придется собрать все бумаги, где фигурируют доходы, расходы и долговые обязательства, например:

- договор купли/продажи;

- трудовой договор с работниками;

- договор ипотечного кредитования, долговая расписка, пр.

В некоторых случаях мало считать текущий показатель, важна правильная интерпретация его величины, ведь она может решить судьбу компании. Поэтому стоит создать финансовый отдел из настоящих профессионалов, способных постоянно отслеживать малейшие колебания.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Для нормально функционирующего юридического лица текущий показатель – не менее 1. Иными словами, объем оборотных активов должен превышать сумму краткосрочных обязательств. Меньший коэффициент тоже можно считать относительной нормой, когда речь идет об организации с активным оборотом капитала, ведь в этом случае при расчете используются нестабильные значения.

При оптимальном соотношении активов и пассивов коэффициент составляет 2–2,5. То есть, компания должна сторонним фирмам или сотрудникам в два раза меньше средств, чем находится у нее в обороте. При внезапном колебании рынка ликвидация активов не вызовет серьезных проблем.

При текущем показателе больше единицы, но ниже 2 пора рассмотреть два сценария развития событий: вы должны успеть продать активы до их полного обвала либо стимулировать работу маркетологов. Если у вас есть грамотный аналитический отдел, он заранее предскажет поведение рынка, то есть вы можете считать, что выиграли, если после спада ожидается подъем.

Когда коэффициент текущей ликвидности не доходит до 1, высок риск банкротства компании.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Общий коэффициент покрытия – что показывает

Общий коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- общий коэффициент покрытия – для инвесторов;

- коэффициент быстрой ликвидности – для банков.

Коэффициенты ликвидности

В основе расчета всех коэффициентов ликвидности лежат активы предприятия. Классификация экономических индикаторов осуществляется в зависимости от характеристик ценностей организации.

Активы, которые можно легко и выгодно продать, участвуют в расчете коэффициента абсолютной ликвидности. По сумме имущественных ценностей, для которых характерна высокая и быстрая ликвидность, определяется коэффициент срочной или быстрой ликвидности. При учете в расчете всех оборотных средств можно рассчитать коэффициент текущей ликвидности. По любому показателю, привязав его к конкретной дате или временному периоду, можно оценить уровень платежеспособности компании.

Выводы

Анализ платежеспособности позволяет ответить на главный вопрос: достаточно ли у предприятия свободных денежных средств?.

Платежеспособность оценивается в несколько этапов.

Во-первых, анализируется ликвидность баланса, рассчитывается соотношение между активами и пассивами предприятия, чтобы выяснить, может ли предприятие рассчитываться по своим обязательствам с помощью активов.

Анализ ликвидности баланса ООО «Альфа» показал, что предприятие испытывает недостаток в наиболее ликвидных активах, но наблюдается рост текущих активов наравне с сокращением краткосрочных обязательств, т. е. в целом платежеспособность предприятия растет.

Во-вторых, анализируются источники формирования запасов и затрат.

Так, в период с 2013 по 2015 гг. финансовое состояние ООО «Альфа» было неустойчивым, предприятие испытывало недостаток собственных средств и излишек общей величины основных источников формирования запасов, ежегодно увеличивались размеры собственных оборотных средств и запасов.

Но в 2016 г., сократив запасы более чем в 20 раз и увеличив размер собственных средств в 2,5 раза за счет нераспределенной прибыли, предприятие смогло достичь состояния финансовой устойчивости.

В-третьих, анализируется платежеспособность предприятия с помощью относительных показателей.

По результатам такого анализа установлено, что в 2013 г. финансовое состояние ООО «Альфа» было кризисным, предприятие находилось на грани банкротства. Но в период с 2014 по 2016 гг. финансовое состояние улучшалось.

Анализ платежеспособности с помощью финансовых коэффициентов на 2016 г. показал, что предприятие обладает достаточной платежеспособностью, т. е. частично способно наличными денежными ресурсами своевременно погашать свои платежные обязательства.

И наконец, немаловажно постоянно мониторить показатели платежеспособности. Представленные ранее отчеты помогут оценить возможности предприятия рассчитываться по своим обязательствам в зависимости от поступления платежей и остатков денежных средств на счетах

Такой комплексный анализ позволяет следить за платежеспособностью предприятия в разрезе разных отчетных периодов — день, несколько дней, месяц и год, оперативно и своевременно реагировать на любые изменения.

Версия для печати