Коэффициент абсолютной ликвидности (формула по балансу)

Содержание:

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов

Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат

Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах. Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.Характеристики коэффициента наличности: 1) Учитывается в показателях срочной и текущей ликвидности. 2) Используется в кредитной характеристике компании.3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Коэффициент текущей ликвидности — определение

Коэффициент текущей ликвидности — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Иногда Коэффициент текущей ликвидности используется как синоним коэффициента общей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый не использует в текущих обязательствах долгосрочные пассивы, которые присутствуют во втором.

Коэффициент текущей ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Коэффициент текущей ликвидности — что показывает

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент текущей ликвидности — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

Коэффициент текущей ликвидности — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса

где стр.290, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

Коэффициент текущей ликвидности — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.979 | 1.079 | 1.022 | 1.047 | 0.942 | 1.010 | 0.976 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.123 | 1.170 | 1.122 | 1.084 | 1.109 | 1.061 | 1.086 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.237 | 1.206 | 1.115 | 1.173 | 1.158 | 1.191 | 1.256 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.228 | 1.189 | 1.255 | 1.220 | 1.217 | 1.285 | 1.312 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.399 | 1.350 | 1.311 | 1.368 | 1.325 | 1.308 | 1.346 |

| Все организации | 1.334 | 1.272 | 1.235 | 1.268 | 1.239 | 1.246 | 1.285 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- общий коэффициент покрытия

- коэффициент общего покрытия

- коэффициент обращения

- коэффициент покрытия долга

- коэффициент покрытия обязательств

- коэффициент покрытия задолженности

- коэффициент общего покрытия

- коэффициент общего покрытия краткосрочных долгов

- коэффициент общей ликвидности (иногда используется как синоним)

Экономический смысл показателя абсолютной ликвидности

Согласно расчету и формуле, значение коэффициента абсолютной ликвидности показывает, какой процент текущих обязательств может заплатить фирма из имеющихся на счете денежных средств. Этот показатель интересен поставщикам сырья, поскольку для оценки настоящей способности расплачиваться по обязательствам берется в расчет абсолютная ликвидность.

Но какой должен быть показатель, чтобы платежеспособность считалась нормальной? В зарубежной практике принимается норма коэффициента абсолютной ликвидности в 20% или 0,2. Казалось бы, чем выше этот показатель, тем лучше. Но высокое значение может быть получено в связи с нерациональной структурой капитала, когда доля активов высока и отражает невложенные в производство деньги. Лучше использовать для анализа этот коэффициент в динамике за несколько отчетных промежутков времени.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Связь с банкротством

Если предприятие не может обслуживать имеющиеся задолженности, то оно попадает под угрозу банкротства. Решение об этом принимается либо руководителем, либо временной администрацией, которая вводится в компанию извне. На принятие решения влияют различные факторы, и оно может быть разным. Если способа выбраться из долговой ямы нет, то предприятие ликвидируется, а его имущество распродается, чтобы погасить задолженности. Если возможность решить проблему есть, то принимаются соответствующие решения: реорганизация, внесение финансовой помощи, изменение руководства или модели работы. Если коэффициент промежуточной ликвидности у вашей компании очень низок, и вы не можете выполнять имеющиеся обязательства перед партнерами, клиентами, персоналом и пр., то кредиторы могут подать бумаги в суд (арбитраж), чтобы вас признали банкротом.

Существует два типа банкротства:

- Классическое или простое. Наступает из-за ошибочных или недостаточных действий руководства компании.

- Злостное, связанное с нарушениями. Обычно злостное банкротство подразумевает ведение компаний противоправных действий: отмывку денег, обман, подделку документов, завышение или занижение показателей и пр.

Чтобы понять, что предприятие близко к банкротству, следует учитывать определенные критерии его деятельности и отчетности. Напомним, что банкротство наступает после того, как снижается коэффициент промежуточной ликвидности. Основными критериями является:

- Увеличение активов, которые невозможно быстро продать, неправильно выстроенная система работы с оборотными активами.

- Капитал начинает оборачиваться медленнее, склады забиваются сырьем или готовой продукцией, возникают дебиторские задолженности.

- Компания начинает брать дорогие кредиты или привлекать дорогие займы.

- Компания перестает вовремя рассчитываться по своим займам, задолженность нарастает.

- Резко вырастают срочные обязательства компании, тогда как активы находятся на одном и том же месте или растут не так быстро, как обязательства.

- Наблюдается постоянное снижение коэффициента быстрой промежуточной ликвидности.

- Компания привлекает в качестве внеоборотных активов краткосрочные займы.

Правила расчета коэффициента промежуточной ликвидности

Если перечисленные выше тенденции имеют место, то руководитель компании должен принять все меры, чтобы от них избавиться. Соответственно, если вы ищете варианты инвестирования и видите, что компания работает по таким схемам, то в нее лучше не вкладываться, поскольку ее будущее достаточно туманно.

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам

Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.. Работа проводится на основании документации компании

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты

Пример

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

Беспроцентный заем учредителя – 100 тыс. руб.

Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

Дебиторская задолженность – 900 тыс. руб.

Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

«Клерк»

Рубрика:

Бухгалтерия

Теги: ликвидность коэффициент ликвидности бухгалтерский учет главбух как финдир финансовый анализ

Алексей Иванов, к.э.н., директор по знаниям и развитию учетной системы сервиса «Моё дело», автор телеграм-канала «Переводчик с бухгалтерского»

Версия для печати

Записаться 7410

12350 ₽

–40%

Как рассчитать

Расчет, основанный на балансовых показателях, можно делать двумя способами. Первый основан на суммировании – быстрого и высоколиквидного имущества. При использовании второго способа берут все оборотные активы и вычитают из общей суммы запасы. Считается, что последние не являются высоколиквидными.

Можно представить сказанное в виде формул, обозначив коэффициент срочной ликвидности – КСЛ.

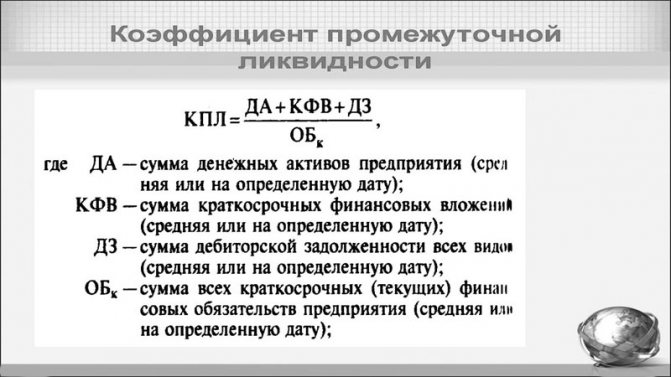

КСЛ1 = (ДЗ + КЗД + КФВ) / (КСЗ + КЗК + КОП), где:

- ДЗ – запасы в форме денежных средств;

- КЗД — задолженность дебиторов краткосрочного типа;

- КФВ – финансовые вложения краткосрочного типа;

- КСЗ – краткосрочные средства в виде займов;

- КЗК – задолженность кредиторам краткосрочного типа;

- КОП – краткосрочные обязательства, прочие.

КСЛ2 = (ОС – Зп) / ОТ, где:

- ОС – оборотные средства (активы) в общей сумме;

- Зп – объем запасов;

- ОТ – текущие обязательства.

Это «свернутый» вариант суммы (КСЗ + КЗК + КОП), использующийся в предыдущей формуле.

Используя цифровые обозначения строк баланса, преобразуем формулы для использования данных в расчетах.

КСЛ1 = (с. 1230 + с. 1240 + с. 1250) / (с. 1510 +с. 1520 +с. 1550), где: с. 1250 – денежные средства, с. 1230 – краткосрочная дебиторская задолженность, с. 1240 – краткосрочные финансовые вложения, с. 1510 – заемные краткосрочные средства, с. 1520 – кредиторская задолженность краткосрочная, с.1550 — прочие обязательства краткосрочного типа.

Заметим, что по с. 1230 отражается «дебиторка» долгосрочная и краткосрочная. Организация может самостоятельно выделять такую задолженность сроком менее года, отдельной строкой в балансе. Например, с. 1231 либо отдельными строками долгосрочную и краткосрочную задолженность, соответственно, 1231 и 1232.

КСЛ2 = (с.1200 – с.1210)/ (с.1510 +с.1520 +с.1550), где знаменатель дроби соответствует КСЛ1, а числитель — это с. 1200 – итог р. 2 по оборотным активам, с. 1210 – запасы юрлица.

Как можно заметить из формул, используются одни и те же балансовые данные, в одном случае – более развернуто, а в другом – сжато. Коэффициент срочной ликвидности исчисляется по ним на определенную дату и в динамике.

Пример (данные условные). Показатели бухгалтерского баланса:

- Денежные средства в сумме – 230 т. руб.

- Краткосрочные финансовые вложения (вексель сроком до 12 мес.) – 40 т. руб.

- Задолженность дебиторская сроком до 12 мес. – 150 т. руб.

- Кредиторская задолженность до 12 мес. – 120 т. руб.

- Банковский кредит сроком до 12 мес. — 100 т. руб.

КСЛ1 = (230 т. руб. + 40 т. руб. + 150 т. руб.)/ (120 т. руб. + 100 т. руб.) = 420/220 = 1,91.

Можно исчислить коэффициент на начало и на конец года, за несколько лет подряд и использовать данные в динамическом анализе.

Пример (данные условные). Текущие обязательства, рассчитанные как показано выше:

- На начало года – 63 т. руб.

- На конец года – 73 т. руб.

Оборотные активы в сумме:

- На начало года – 410 т. руб.

- На конец года – 420 т. руб.

Объем запасов:

- На начало года – 85 т. руб.

- На конец года – 115 т. руб.

КСЛ2 на начало года = (410 т. руб. — 85 т. руб.)/ 63 т. руб. = 325/63 = 5,16. КСЛ2 на конец года = (420 т. руб. — 115 т. руб.)/ 73 т. руб. = 305/73 = 4,18.

Как можно повлиять на ликвидность

Зависимость от определенных показателей вытекает из формулы расчета коэффициента. При росте величин, составляющих ее числитель, он будет расти, т.е. к росту показателя приведет увеличение:

- остатка денег;

- краткосрочных финвложений;

- краткосрочной задолженности дебиторов.

При росте сумм, входящих в знаменатель, коэффициент будет уменьшаться, т.е. его снижение станет результатом роста:

- суммы краткосрочных займов;

- краткосрочной задолженности кредиторов;

- прочей кредиторской задолженности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Способы повышения ликвидности предприятия

- Уменьшение дебиторской задолженности. Выход – это договор с должниками о заключении цессии, передающей третьему лицу обязательства дебитора.

- Увеличение прибыли. Конкретных рекомендаций по этому пункту нет, поскольку существует зависимость этого показателя от разных факторов, индивидуально присущих каждому хозяйствующему субъекту.

- Уменьшение запасов с увеличением оборотных средств.

- Оптимизация структуры капитала, в котором собственные средства должны превышать заемные.

Следуя перечисленным пунктам, предприятие станет платежеспособным, привлекательным для инвесторов, и тогда коэффициент абсолютной ликвидности с аналогичными показателями будет в пределах нормы.

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).