Коэффициент текущей ликвидности: формула расчета по балансу, пример

Содержание:

- Нормативы коэффициента текущей ликвидности

- Коэффициент текущей ликвидности. Общая информация

- Причины снижения

- Что такое коэффициент текущей ликвидности

- Нормативное значение коэффициента

- Коэффициент быстрой ликвидности

- Расчет по балансу

- Сравнение с другими коэффициентами ликвидности

- Коэффициент текущей ликвидности: формула по балансу

- Коэффициент текущей ликвидности — определение

- Коэффициент текущей ликвидности — что показывает

- Коэффициент текущей ликвидности — формула

- Коэффициент текущей ликвидности — значение

- Средние статистические значения по годам для предприятий РФ

- Синонимы

Нормативы коэффициента текущей ликвидности

Каждый показатель важен для общего анализа.

Каждый показатель важен для общего анализа.

Та или иная величина коэффициента означает определенный уровень финансовой состоятельности компании.

Расшифровка значений:

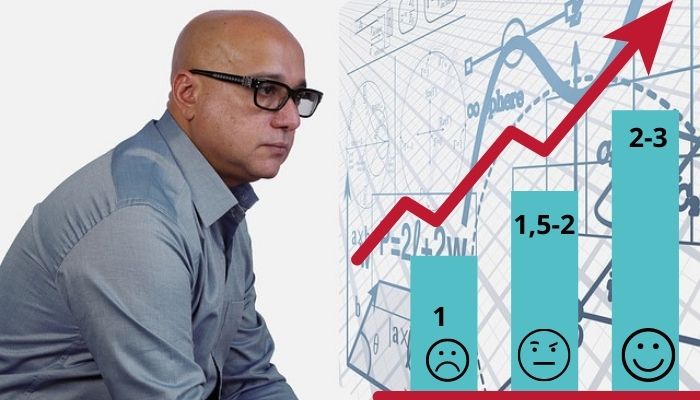

- Меньше 1 — плохой показатель, на грани катастрофы. Предприятие не способно платить по своим краткосрочным обязательствам, т.к. ему не хватает оборотных средств. Отношение к компании инвесторов и кредиторов ухудшается. Она рискует потерять их доверие, что приведет к росту стоимости привлечения займов и финансовым убыткам.

- От 1,5 до 2 — низкая платежеспособность (по российским стандартам). Есть риск того, что компания не выполнит свои обязательства. Но в международной практике такой коэффициент считается удовлетворительным.

- От 2 до 3 — хорошее значение. Платежеспособность находится на высоком уровне. У компании устойчивое финансовое положение, она не испытывает трудностей с расчетами. Выплаты производятся вовремя и без отрицательных последствий для бизнеса.

- Больше 3 — неоднозначный уровень. С одной стороны, он демонстрирует высокую платежеспособность, а с другой — может свидетельствовать о неэффективном цикле движения оборотных средств и нерациональной структуре капитала. Возможные проблемы: убыточные инвестиции, предоставление клиентам неразумных отсрочек по оплате, излишнее затоваривание складов.

Если значение коэффициента выходит за пределы нормы, то, чтобы разобраться в причинах этого, требуется провести анализ структуры оборотных активов.

Коэффициент текущей ликвидности. Общая информация

Коэффициент текущей (или общей) ликвидности (k) – финансовая величина, показывающая отношение текущих активов к текущим пассивам, или же – краткосрочным обязательствам, которая составляется на основании информации бухгалтерского баланса. Это также показатель способности погашения краткосрочных кредитов с помощью оборотных средств. Чем k выше, тем компания платежеспособнее. Его понижение говорит о том, что активы в срочном порядке уже не реализовываются. Общая формула:

k = (оборотные активы) : (текущие обязательства).

Оборотные активы:

- денежные средства (в т. ч. электронные деньги) в кассе, на расчетных счетах банков;

- дебиторские долги + резерв для возмещения безнадежной задолженности;

- вложения в ценные бумаги;

- материальные ценности и продукция для продажи.

Текущие обязательства:

- кредиты сроком до одного года;

- неоплаченные обязательства перед поставщиками, казной.

- иные ссуды.

Формула вычета по активам и пассивам:

- k = (Ал + Аб + Ам) : (Пс + Пк), где

- Ал – Активы ликвидные;

- Аб – быстрореализуемые;

- Ам – медленно реализующиеся;

- Пс – Пассивы срочных обязательств;

- Пк – краткосрочные.

Формула по балансу:

k = (с. 1200 + с. 1170) : (с. 1500 – с. 1530) – с. 1540).

Причины снижения

Причины снижения могут быть различными. Текущая ликвидность компании может падать по таким причинам, как:

- Убытки и уменьшение собственного капитала. Из-за этого у предприятия остается меньше денежных средств, чем раньше. Однако даже при росте прибыльности коэффициент может иметь отрицательную динамику, если фирма выводит прибыль в другие компании или тратит ее на выплату дивидендов, а не инвестирует в свое развитие.

- Наличие долгосрочных кредитов и капитальных вложений на сумму, превышающую полученную прибыль. Это приводит к тому, что предприятие вынуждено привлекать еще больше заемных средств.

- Использование краткосрочных займов для инвестиций. Поскольку требуется быстрое погашение такой задолженности, это вызывает дефицит оборотных средств. Если вложения окупились, то происходит рост прибыли, за счет которой и закрываются долги. Но если срок окупаемости инвестиций длительный, то возникают проблемы с погашением краткосрочных обязательств, трудности с привлечением новых займов. Платежеспособность ухудшается.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Нормативное значение коэффициента

Расчетный показатель текущей ликвидности нормально работающего платежеспособного юрлица должен быть не ниже 1, т. е. нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств. Коэффициент, составляющий меньшую величину, может быть относительной нормой для организаций с высокой скоростью оборота капитала, при которой значения, задействованные в расчете, часто меняются.

Однако значительные отклонения в сторону превышения нормативного значения (равного 1) тоже нежелательны. Они свидетельствуют о замедлении оборотов оборотных активов: затоваривании складов, предоставлении неоправданных отсрочек покупателям по оплате, неэффективности использования денег и финвложений.

На правильность определения этого коэффициента существенное влияние оказывает качество включенных в расчет данных, которые необходимо подвергать анализу непосредственно перед расчетом этого коэффициента ликвидности. Если в расчете задействованы данные по активам, которые на самом деле не являются ликвидными (сомнительные ценные бумаги или задолженность дебиторов, неликвидные запасы), то коэффициент получится завышенным. Реальная картина при этом будет искажена. Сомнительные с этой точки зрения цифры лучше исключать из расчета. Надо при этом учитывать, что ни рассмотренный коэффициент ликвидности сам по себе, ни все 3 коэффициента ликвидности вместе не позволяют однозначно судить о финансово-экономическом положении предприятия, а являются только набором отдельных оценочных показателей, рассматриваемых как элементы экономического анализа.

О том, какие еще показатели используют при проведении финансово-экономического анализа, читайте в материале «Основные финансовые коэффициенты и формулы их расчета».

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Расчет по балансу

Коэффициент покрытия текущей ликвидности легко рассчитать по балансу компании — отчету на конкретную дату, в котором сгруппированы все активы и пассивы предприятия.

Преимуществами использования финансовой отчетности являются доступность, простота и результативность.

Анализ Формы №1 на несколько дат может показать динамику показателя в исследуемом периоде.

Определим, как найти коэффициент текущей ликвидности по балансу.

Состав бухгалтерского баланса предприятия

В российской бухгалтерской отчетности активы компании располагаются сверху вниз с повышением ликвидности.

В верхней части отчета находятся неликвидные активы, которые часто вообще не могут быть реализованы (концессии, авторские права, патенты, программное обеспечение, оценка репутации), или проданы с большим трудом (недвижимое имущество, основные средства).

Ниже расположены запасы, которые продаются, но с потерей стоимости.

Сюда могут быть включены и неликвиды. Продажа дебиторской задолженности тоже происходит с потерей стоимости, так как по некоторым долгам срок еще не наступил, а отдельные должники могут вообще не рассчитаться.

Только деньги имеют стопроцентную ликвидность. Они расположены в нижней части баланса.

Сумма оборотного капитала указана в строке 1200 Формы №1. Она включает:

- наличные и безналичные денежные средства;

- сырье, запасы, материалы;

- готовую продукцию и товары на складах;

- дебиторскую задолженность;

- краткосрочные финансовые обязательства и др.

где:

- Высоколиквидное имущество А1 – стр. 1240 (финансовые вложения, кроме денег) и 1250 (денежные средства);

- Среднеликвидное имущество А2 – стр. 1260 (прочие оборотные активы);

- Низколиквидные активы А3 – стр. 1210 (запасы), 1220 (не списанный входной НДС) и 1230 (дебиторка).

В расчет коэффициента текущей ликвидности добавляют строку 1170 (финансовые вложения) из верхней части баланса, так как эти активы можно в течение года реализовать.

Текущие обязательства компании получают из пассива баланса.

В правой части Формы № 1 источники имущества расположены сверху вниз по мере сокращения периода их погашения.

Сверху находятся самые долгосрочные источники — уставный капитал и резервы.

Их собственники не изымают, так как могут распределить только прибыль.

Далее расположены долгосрочные обязательства фирмы — кредиты и займы, отложенные налоги.

В последнем разделе баланса располагается большая группа краткосрочных обязательств.

Именно этот раздел учитывается в формуле расчета коэффициента текущей ликвидности.

На рисунке представлен пример неплатежеспособного баланса. Краткосрочные обязательства значительно превышают оборотный капитал.

В идеальном случае, сумма запасов, дебиторских долгов, денег и финансовых вложений должна быть в 1.5 — 2.5 больше кредиторской задолженности.

Формула по балансу

Подставив все значения в исходную формулу расчета коэффициента текущей ликвидности получаем формулу по балансу:

| Kтл = | стр. 1200 Баланса + стр. 1170 Баланса |

| Kтл = | стр. 1500 Баланса — стр. 1530 Баланса |

Она показывает, как рассчитать показатель по отчетности компании.

Отметим, что данная формула применима только к внутренней российской отчетности.

Западные фирмы и международные стандарты используют иные формы.

Расположение активов и пассивов обратное российскому балансу.

В верхней части активов располагаются деньги и быстрореализуемое имущество, вверху пассивов — краткосрочные обязательства.

Внизу отчета — внеоборотное имущество и капитал.

Сравнение с другими коэффициентами ликвидности

Сравнительная таблица существующих коэффициентов вычета ликвидности:

|

k абсолютной ликвидности |

k общей ликвидности

(текущей) |

k быстрой ликвидности | |

| Сущность | Анализирует ликвидность, вычисляя k между общим бюджетом компании, его эквивалентом и текущими кредитами | Возможность погасить кратковременный долг за счет оборотных средств | Способность погасить кредит при помощи своих самых быстро обналичивающихся активов, например, при внезапных трудностях реализации товаров компании. Показатель устойчивости финансового статуса |

| Особенности | Кредитная характеристика компании. Не берет в расчет долги дебиторов, запасы товаров и нереализованной продукции – только денежные активы, доступные в данный момент. Оценивает текущую возможность ответа по своим кредитам | Общая информация о платежеспособности, в т. ч. ее оценка за один производственный период. Данные о способности обналичивать свою продукцию. Показатели для ее расчета можно использовать в формуле, вычитающей оборотный капитал | В чем-то схож с вычетом k общей ликвидности, но смещает акцент на более узкую область, исключая производственные запасы – самую медленную по ликвидности часть активов.

В оценке платежеспособности метод более консервативен и осторожен |

| Формула расчета | K= ((денежные активы) + (краткосрочные вложения)) : (короткие кредиты) | K = (текущие активы) : (текущие кредиты) | K = ((денежные активы) + (краткосрочные вложения) + (долги дебиторов)) : (текущие краткосрочные обязательства) |

| Значения нормы |

<0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 – 0,5 – нормальная платежеспособность; >0,5 – невостребованные денежные активы в банках, нерациональные вложения |

<1,5 – трудности в покрытии долгов; 1,5-2,5 – платежеспособность в норме; >2,5 – нерациональное распределение активов, ущемление в финансировании каких-либо отраслей |

0,7-1 – норма, взятые и предоставленные компанией кредиты примерно равнозначны. Ниже 0,7 – есть вероятность возникновения недостатка ликвидных величин. Более 1: стремление компании предоставлять кредиты дебиторам в большем количестве, нежели приобретение таких обязательств для себя |

| Применение | Расчет необходим для будущих поставщиков, которые требуют оплату с использованием срочных кредитов | Показатели этого k в большей мере интересуют инвесторов |

Широкий диапазон: для руководителей – оценка финансовой деятельности компании; для кредиторов – проверка финансовой устойчивости предприятия, связанных с ней рисков; для инвесторов – прогноз отдачи от вложений |

Коэффициент текущей ликвидности: формула по балансу

Поскольку данные для расчета рассматриваемого показателя берут из бухбаланса, очень наглядными становятся вышеприведенные формулы текущей ликвидности, записанные применительно к строкам действующей формы этого отчета:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

КЛтек = 1200 / 1500,

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V.

От всей суммы раздела V за исключением доходов будущих периодов:

КЛтек = 1200 / (1500 – 1530),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов.

Второй вариант этого же расчета:

КЛтек = 1200 / (1510 + 1520 + 1540 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

От текущей (краткосрочной) кредиторской задолженности:

КЛтек = 1200 / (1510 + 1520 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

Второй вариант этого расчета будет таким:

КЛтек = 1200 / (1500 – 1530 – 1540),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах.

О том, по каким правилам заполняют строки действующей формы бухбаланса, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Если потребуется рассчитать рассматриваемый показатель по бухбалансу, форма которого действовала до 2011 года, то это надо делать, имея в виду нижеприведенное соответствие строк:

|

Наименование показателя |

Номер строки формы 2011–2020 годов |

|

|

Итоговое значение по разделу II |

1200 |

290 |

|

Итоговое значение по разделу V |

1500 |

690 |

|

Краткосрочные кредиты (займы) |

1510 |

610 |

|

Краткосрочные долги перед кредиторами |

1520 |

620 + 630 |

|

Доходы будущих периодов |

1530 |

640 |

|

Оценочные обязательства (резервы) |

1540 |

650 |

|

Прочие обязательства с коротким сроком погашения |

1550 |

660 |

В форме бухбаланса 2006–2010 годов в составе оборотных активов выделялась долгосрочная задолженность дебиторов со сроком погашения, превышающим 1 год (стр. 230). Расчет рассматриваемого коэффициента при наличии этой задолженности логично делать с уменьшением итогового значения раздела II на величину суммы, показанной по стр. 230.

Коэффициент текущей ликвидности — определение

Коэффициент текущей ликвидности — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Иногда Коэффициент текущей ликвидности используется как синоним коэффициента общей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый не использует в текущих обязательствах долгосрочные пассивы, которые присутствуют во втором.

Коэффициент текущей ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Коэффициент текущей ликвидности — что показывает

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент текущей ликвидности — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

Коэффициент текущей ликвидности — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса

где стр.290, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

Коэффициент текущей ликвидности — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.979 | 1.079 | 1.022 | 1.047 | 0.942 | 1.010 | 0.976 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.123 | 1.170 | 1.122 | 1.084 | 1.109 | 1.061 | 1.086 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.237 | 1.206 | 1.115 | 1.173 | 1.158 | 1.191 | 1.256 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.228 | 1.189 | 1.255 | 1.220 | 1.217 | 1.285 | 1.312 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.399 | 1.350 | 1.311 | 1.368 | 1.325 | 1.308 | 1.346 |

| Все организации | 1.334 | 1.272 | 1.235 | 1.268 | 1.239 | 1.246 | 1.285 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- общий коэффициент покрытия

- коэффициент общего покрытия

- коэффициент обращения

- коэффициент покрытия долга

- коэффициент покрытия обязательств

- коэффициент покрытия задолженности

- коэффициент общего покрытия

- коэффициент общего покрытия краткосрочных долгов

- коэффициент общей ликвидности (иногда используется как синоним)