Учет кредитов и займов

Содержание:

Как учитывать поступления

Заимодавцы могут получать дополнительный доход от предоставления займов в виде процентов либо не получать ничего, выдавая их беспроцентно на условиях рассрочки. Как правило, так поступают взаимозависимые лица, оказывая поддержку предприятиям из своего холдинга.

В бухгалтерском учете привлеченные деньги могут отображаться на разных счетах в прямой зависимости от срока возврата, установленного соглашением:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Учет заемных капиталов необходимо производить, сообразуясь с руководством ПБУ 15/2008. В бухгалтерских записях компаний поступления на расчетный счет кредитов и займов отображаются на одинаковых условиях. Поэтому чтобы понять, каким видом займа пользуется компания, надо читать договор. Номер и дату соглашения можно увидеть на субконто 2 при формировании оборотно-сальдовой ведомости по счетам 66, 67. Субконто 1 используется для учета ссуд по выдавшим их контрагентам.

Примечание от автора! Оборотно-сальдовые ведомости содержат информацию об остатках и движении каждого счета вместе с субсчетами.

66 и 67 счета относятся к пассивным. Это означает, что по кредиту отражается поступление заемных средств и начисляются проценты к уплате. По дебету в свою очередь происходит погашение ссуды и выплата процентов.

При этом проводится ряд операций:

- Дебет 51, 52 Кредит 66, 67 — пришли заемные капиталы.

- Дебет 66, 67 Кредит 51, 52 — погашены долги по заемным средствам.

Например, ООО «Долгая Долина» заключила договор на предоставление займа с ООО «Инвест.КОМ» сроком на три года. В бухгалтерских записях фирмы задолженность будет отражаться по мере поступления привлеченных денег на расчетный счет. По условиям соглашения, деньги поступают равными траншами каждый месяц. Сумма договора составляет 28 800 000 рублей.

28 800 000 / 36 месяцев = 800 000 рублей.

Дт 51 Кт 67 — 800 000 рублей ежемесячно.

Оборотно-сальдовая ведомость по корреспонденции счетов: Таблица № 1. Оборотно-сальдовая ведомость по 67 счету.

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Договоры | ||||||

| 67 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| 67.03 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| ООО «Инвест.КОМ» | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| 4904 -10 от 01.02.2018 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| Итого | 800 000,00 | 800 000,00 | 1 600 000,00 |

В операциях используются счета 51 «Расчетные счета», 52 «Валютные счета», по которым происходит движение финансов между компанией и заимодавцем. Может быть использован для поступлений 50 счет «Касса», однако надо помнить, что по п. 6 Указания Банка России № 3073-У от 07.10.2013 г. юридические лица не имеют права пользоваться наличными расчетами свыше 100 000 рублей по одному договору.

Поэтому наличные расчеты могут использоваться, только если заимодавцем выступает физическое лицо. В данном случае индивидуальные предприниматели классифицируются как юридические лица.

Примечание от автора! Задолженность по счетам краткосрочных и долгосрочных займов показывается вместе с начисленными на конец отчетного периода процентами кредитора.

Бухгалтерский учет

Основной критерий для отражения операций в учете — срок действия займа или продолжительность кредитования. Средства, полученные на срок более одного года, следует относить к долгосрочному кредитованию и отражать на счете 67 бухучета.

Если срок кредитования не превышает 12 месяцев, то заем считается краткосрочным. Такие заемные капиталы отражают на счете 66 бухучета.

Предусмотрите в учете дополнительную детализацию информации по полученным и выданным заемным капиталам. Аналитический учет займов в бухгалтерском учете может быть:

- по видам поступивших средств в пользование компании;

- по источникам финансирования;

- по категориям затрат (основные и дополнительные).

Дополнительно потребуется завести субсчета. Например, для учета расчетов по краткосрочному займу откройте:

- 66-1 — для погашения суммы основного долга;

- 66-2 — для отражения расчетов по процентам (назначенной плате по задолженности);

- 66-3 — дополнительные затраты на обслуживание долга.

Аналогичные субсчета предусмотрите для долгосрочных заемных капиталов, срок обращения которых более 12 месяцев.

Сущность товарного кредита

- Наименование, качество и количество передаваемого товара.

- Срок возврата заимствованного.

- Обязательство вернуть товар с таким же наименованием и качеством. Отсутствие этого условия может стать основанием для переквалификации договора товарного кредита в договор мены.

- Величина процентов по кредиту или их отсутствие. При неуказании данных о процентах договор считается беспроцентным (п. 3 ст. 809 ГК РФ). Проценты допустимо устанавливать как в денежном выражении, так и в дополнительном количестве товара, подлежащего возврату.

- Стоимость передаваемого товара, которая для такого договора не обязательна, но важна для исключения разногласий между займодавцем и заемщиком при взаимодействии по процентному договору:

- для расчета величины процентов;

- для определения количества товара, передаваемого займодавцу в качестве процентов по нему, если оплата процентов предусмотрена товаром;

- для установления суммы НДС, который начисляется как при передаче товара в обе стороны, так и при расчете процентов у займодавца.

Стоимость передаваемого товара может не совпадать с учетной стоимостью товара у передающей стороны, и тогда учет переданного у нее будет вестись по договорной стоимости.

Не обязательно указание в тексте договора:

- условий поставки (ассортимент, комплектность, качество, упаковка), т. к. к ним применимы правила, действительные для договора купли-продажи (ст. 822 ГК РФ);

- штрафных санкций за нарушение условий, предусмотренных договором.

В основных своих аспектах договор товарного кредита не отличается от обычного кредитного договора, передача товара по нему не отражается ни как доход, ни как расход ни у одной из его сторон и учитывается по правилам:

- ПБУ 19/02 (приказ Минфина России от 10.12.2002 № 126н), т. е. как финвложения (если договор процентный) или как дебиторская задолженность (если проценты по договору не предусмотрены) у передающей стороны;

- ПБУ 15/01 (приказ Минфина России от 06.10.2008 № 107н), т. е. как заемные средства у принимающей стороны.

О роли заемных средств в структуре капитала юрлица читайте в материале «Что относится к заемному капиталу (нюансы)?»

О нюансах налогового и бухгалтерского учета товарного кредита у кредитора читайте в путеводителе по сделкам от КонсультантПлюс. Здесь вы найдете разъяснения по порядку исчисления НДС, в т.ч. при получении процентов, налога на прибыль, а также проверите, правильно ли вы отражаете выдачу товарного кредита в бухучете. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Компания в роли заемщика

Начисление процентов по договору займа: проводки, если компания в роли заемщика. Теперь разберем, какие проводки сделать в учете и как рассчитывать налоги, если компания получает заем от кредитора.

Получение займа

Поступившие денежные средства в виде займа в доходы не включайте (подп. 10 п. 1 ст. 251 Налогового кодекса РФ ).

В бухучете для займов, срок которых не превышает года, используйте счет 66. Если же денежные средства ваша компания получила на период более 12 месяцев, их сумму учитывайте на счете 67. Таким образом, проводка будет следующей:

ДЕБЕТ 51 (50) КРЕДИТ 66 (67) субсчет «Расчеты по основной сумме займа»— получен заем.

В налоговом учете проценты по займам относите на внереализационные расходы. Но в пределах лимита. Его размер равен ставке рефинансирования, увеличенной на коэффициент 1,8 (п. 1.1 ст. 269 Налогового кодекса РФ ). Это мы по умолчанию берем самый распространенный случай: вы нормируете проценты по обязательствам, ориентируясь на ставку Банка России, и заем получили в рублях.

Учитывать проценты в расходах нужно ежемесячно, а также на дату, когда ваша компания возвращает заем контрагенту. Такие правила установлены в пункте 8 статьи 272 кодекса.

Если вы выплачиваете проценты учредителю или другому физлицу, удерживайте НДФЛ по ставке 13 процентов.

Для целей бухучета начисленные проценты отражайте в составе прочих расходов. Это следует из пункта 7 ПБУ 15/2008. Начисление процентов по договору займа проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 66 (67) субсчет «Расчеты по процентам по займу»— начислены проценты по договору займа;

ДЕБЕТ 66 (67) субсчет «Расчеты по процентам по займу» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»— удержан НДФЛ (если компания выплачивает проценты физлицу);

ДЕБЕТ 66 (67) субсчет «Расчеты по процентам по займу» КРЕДИТ 51 (50)— уплачены проценты по договору займа.

Исключением являются займы, которые ваша компания получает, чтобы приобрести или построить инвестиционный актив. Проценты по ним нужно включать в стоимость этого имущества. Впрочем, малые предприятия вправе относить на прочие расходы проценты по любым займам.

Сумму займа, которую ваша компания перечислила контрагенту, в расходы включать не нужно. В бухучете возврат денег отразите следующим образом:

ДЕБЕТ 66 (67) субсчет «Расчеты по основной сумме займа» КРЕДИТ 51 (50)— возвращена сумма займа контрагенту.

Дорогой коллега, в августе «Главбух» стоит дешевле!

Успейте оформить подписку на журнал «Главбух» выгодно, осенью цены вырастут !

Быстрее нажимайте на кнопку «Распечатать счет»

Счет 67 в бухгалтерском учете: расчёты по долгосрочным кредитам и займам

Инфо

Отрицательная курсовая разница – Д91/2 К66. Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные. Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.).

Проводка по их отражению – Д91/2 К60 (76).

Описание проводки Документ-основание 51 67 2 500 000,00 Получение кредита от ОАО «Осень» Банковская выписка 91.02 67 28 125,00 Отражена сумма процентов по кредиту за месяц Кредитный договор, бухгалтерская справка 67 51 69 444,44 Оплата основного долга за месяц Платёжное поручение 67 51 28 125,00 Оплата процентов Платёжное поручение Пример 2.

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

- (если кредит выдан наличными);

- (безналичная форма кредитования);

- (если кредит выдан инвалютой);

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и , которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, ).

Быстрое рассмотрение заявки — завышенные процентные ставки.

Отказ в одном банке — не означает отказа в другом.

Небольшая сумма — выше вероятность положительного решения.

Зарплатная карта — самые лучшие предложения по процентным ставкам.

Страховка жизни — необязательна.

Негативная кредитная история — не всегда ждите отказ.

Меньше справок — больше проценты.

Возврат кредита, другими словами его погашение, определяется условиями, прописанными в договоре. Размер платежей и график их перечисления в обязательном порядке содержится в соглашении.

Общая характеристика счета учета 67

Согласно Плану счетов бухучета финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина от 31.10.2000 № 94н), счет 67 в бухгалтерском учете это счёт для отражения обобщенной информации о состоянии расчетов по кредитам и займам, взятых организацией на длительный срок. То есть – от 1 года.

Суммы полученных долгих кредитов и займов отражают по кредиту счета 67 и дебету счетов:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Также см. «Краткосрочные кредиты и займы: строка в балансе».

Имущественный заем

Кроме денег, организация может одолжить сотруднику (гражданину) принадлежащее ей имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит. Это следует из пункта 1 статьи 807 Гражданского кодекса РФ.

В бухучете стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). Стоимость передаваемого имущества определите исходя из цены, по которой в сравнимых обстоятельствах обычно организация продает аналогичное имущество (п. 6.3 ПБУ 10/99).

Поступление материальных ценностей при возврате займа не является доходом (п. 3 ПБУ 9/99).

В зависимости от того, какое имущество является предметом займа в натуральной форме (товары, материалы, основные средства), в бухучете сделайте проводку:

Дебет 73-1 (76, 58) Кредит 41 (01, 10…) – переданы товары (основные средства, материалы и т. д.) по договору займа (товарного кредита).

Для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ). Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете нужно сделать еще одну запись:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с суммы займа в натуральной форме (товарного кредита).

Сотрудник (гражданин) вправе возвратить заем наличными или перечислить на расчетный счет организации (п. 1 ст. 810 ГК РФ). Кроме того, если заемщиком является сотрудник, организация может удержать выданные суммы из его зарплаты. В этом случае нужно соблюдать ограничения, установленные статьей 138 Трудового кодекса РФ. Ежемесячно из зарплаты сотрудника можно удерживать не более 20 процентов.

Возврат займа (в зависимости от вида передаваемого имущества) отразите проводкой:

Дебет 51 (50, 41, 08, 10…) Кредит 73-1 (76, 58) – отражен возврат займа.

Пример отражения в бухучете беспроцентного займа, выданного сотруднику в натуральной форме

10 января 2016 года ООО «Альфа» предоставило кладовщику П.А. Беспалову беспроцентный заем в натуральной форме. Предмет договора – 500 листов оцинкованного железа на сумму 25 000 руб. Договорная цена железа соответствует уровню рыночных цен. Срок возврата займа – 10 февраля 2016 года.

Деятельность «Альфы» облагается НДС. НДС бухгалтер начислил на договорную стоимость материалов.

Бухгалтер «Альфы» выписал счет-фактуру и сделал в учете следующие проводки:

Дебет 73-1 Кредит 10 – 25 000 руб. – отражена передача материалов по договору беспроцентного займа;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 4500 руб. (25 000 руб. × 18%) – начислен НДС с рыночной стоимости материалов, переданных по договору займа.

Беспалов вернул заем 10 февраля 2016 года. После этого в учете была сделана проводка:

Дебет 10 Кредит 73-1 – 25 000 руб. – отражен возврат материалов заемщиком.

Организация выступает в роли налогового агента и удерживает НДФЛ с материальной выгоды по займу. Сумму материальной выгоды бухгалтер «Альфы» рассчитал исходя из ставки рефинансирования (условно): 25 000 руб. × 2/3 × 11% : 366 дн. × 31 дн. = 155 руб.

Сумма налога была удержана из очередной зарплаты сотрудника:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 54 руб. (155 руб. × 35%) – удержан НДФЛ с суммы материальной выгоды по беспроцентному займу, выданному в натуральной форме.

Начисленные проценты в натуральной форме отразите проводками:

Дебет 76 Кредит 91-1 – начислены проценты в натуральной форме по договору займа;

Дебет 41 (08, 10…) Кредит 76 – получено имущество в счет уплаты процентов.

При этом если проценты (как в денежной, так и в натуральной форме), начисленные по займу, выданному в натуральной форме, больше суммы процентов, рассчитанных исходя из ставки рефинансирования, то с этой разницы нужно заплатить НДС (если деятельность организации облагается этим налогом). Подробнее об этом см. Как учесть при налогообложении проценты по выданному займу.

Начисление НДС в этом случае отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с разницы между процентами, рассчитанными по ставке, установленной договором, и процентами, рассчитанными исходя из ставки рефинансирования.

Налоговый учет заемного капитала

Суммы, полученные в счет кредитования, нельзя отнести к доходу организации. По аналогии, выданные суммы не относятся к расходам компании. Конечно, если деятельность фирмы не связана с предоставлением кредитных капиталов. Такие нормы закреплены в ст. 251 и 270 НК РФ.

Правило касается только сумм основного долга. Плата за пользование средствами признается внереализационными доходами или расходами. Начисление процентов отражается в учете на конец каждого месяца либо на иную дату, предусмотренную условиями договора. При фактическом погашении долга — фактическая дата окончательного расчета.

ВАЖНО!

При обложении операций налогом на прибыль сумму процентов по кредиту можно учесть в составе внереализационных расходов только в ограниченном объеме (ст. 269 НК РФ). Проценты, полученные в счет дохода, учитываются в полном объеме.

Примеры проводок по займам

Теперь что касается проводок по займам. Рассмотрим наиболее стандартную ситуацию: получение и оплата краткосрочного и долгосрочного займа (таблица 2).

|

Дебет |

Кредит |

Описание |

Сумма (руб.) |

Документ |

|

51 |

66 |

Получение кредита — краткосрочный |

220 000 |

Выписка из банка |

|

66 |

50 |

Оплата кредита — через 8 месяц |

220 000 |

Платежное поручение |

|

51 |

67 |

Получение кредита — долгосрочный |

543 000 |

Выписка из банка |

|

67 |

51 |

Оплата кредита — долгосрочного |

543 000 |

Платежное поручение |

В случае наличия иных обстоятельств при выплате долга будут учтены описанные в статье проводки.

Учет НДС при займах выданных, смотрите на видео:

Теперь, когда информация о займе получена, ошибиться или быть обманутым станет гораздо сложнее

Тем не менее, всегда стоит уделять должное внимание законодательству и проверке организации, где планируется взять в долг. Это позволит яснее осознавать свои права и точно знать, когда их нарушают

Напишите свой вопрос в форму ниже

Учет полученных кредитов и займов, процентов и расходов по ним

По информации на сайте ЦБ РФ объем кредитов юридическим лицам – резидентам и ИП на 1 декабря 2016 года достиг 27 526 090 млн.рублей. Как вести учет полученных кредитов и займов нужно знать каждому бухгалтеру. Если сейчас у вашей организации нет кредита, это не значит, что его не будет завтра.

Из этой статьи вы узнаете, чем похожи и чем отличаются займы и кредиты, о расчете процентов за пользование кредитом, способах погашения кредитов, о бухгалтерском и налоговом учете кредитов, процентов и других расходов за пользование кредитами.

1. Кредит и займ: что между ними общего и чем отличаются

2. Расчет процентов за пользование кредитом

3. Способы погашения кредита

4. Расчет для дифференцированном способа

5. Расчет для аннуитетного способа

6. Бухгалтерский учет кредитов и расходов по кредитам

7. Счета учета кредитов и займов

8. Учет начисленных процентов по кредитам

9. Бухгалтерский учет расходов по кредиту

10. Проводки по погашению кредита и процентов за пользование

11. Проценты и расходы по кредиту в налоговом учете

1. Кредит и займ: что между ними общего и чем отличаются

Определение займа и кредита дается в главе 42 ГК РФ (часть вторая).

Займ – более широкое понятие, чем кредит.

| Признак | Займ | Кредит |

| Стороны | Займодавец: организация, гражданинЗаемщик: организация, гражданин | Кредитор: банк или кредитная организацияПолучатель кредита: организация, гражданин |

| Предмет займа (кредита) | Деньги и другие вещи | Деньги |

| Форма договора | Письменная форма обязательна, когда сумма займа больше МРОТ более, чем в 10 раз, или когда одна из сторон – юридическое лицо | Только письменная |

| Проценты | Сумма, размер и порядок выплаты процентов определяется договором. Займ может быть беспроцентным (п.3 ст.809 ГК РФ) | Сумма, размер и порядок выплаты процентов определяется договором. |

| Возврат | Срок и порядок определяется договором | |

| Досрочный возврат | Допускается, если другое не предусмотрено договором | |

| Санкции за несвоевременный возврат | Предусмотрены договором. Если не предусмотрены, то на сумму займа начисляются проценты в размере ключевой ставки Банка России. Проценты начисляются с даты возврата займа (кредита), определенной договором, до дня фактического возврата |

Все вопросы, связанные с начислением процентов, погашением и учетом полученных кредитов и займов будут рассмотрены на примере кредита. Но все эти правила можно распространить и на денежные займы.

2. Расчет процентов за пользование кредитом

Формула для расчета процентов

S = (I / K * T) * P

В этой формуле:

S – сумма процентов

I – годовая процентная ставка (в долях, например, 0,2)

К – количество дней в году (365 – в обычный год, 366 – в високосный)

Т – количество дней в периоде, за который рассчитываются проценты, если проценты считаются за полный месяц, то Т надо брать равным 30 или 31.

Бывают случаи, когда в расчет берется неполный месяц, например, нужно рассчитать остаток по кредиту, который заканчивается 15 числа. О том, включать или нет последний день в расчет, нужно посмотреть в договоре.

Пример условий договора:

В данном случае, первый день – день выдачи кредита – в расчет не берется, а тот день, когда кредит погашен, включается в расчет.

Р – остаток задолженности по кредиту на дату расчета

3. Способы погашения кредита

Есть два способа погашения кредита:

- аннуитетный

- дифференцированный

| Аннуитетный | Дифференцированный | |

| Формула для расчета ежемесячного платежа | p х (1+p)nA = K х ───────────(1+p)n — 1 | Сумма долгаколичество платежей+проценты за каждый месяц |

| Величина платежа | Постоянная | Вначале больше, под конец срока меньше |

При равных условиях кредитования, при дифференцированном способе погашения кредита сумма выплаченных процентов меньше, чем при аннуитетном.

Но в том, и другом случае формула для расчета процентов одинаковая.

Пример

Бухгалтерский учет расходов по кредитам

Данное направление бухучета регулируется ПБУ 15/2008 (приказ Минфина России от 06.10.2008 №107н). Полученные по кредитному договору деньги не учитываются в доходах, а являются кредиторской задолженностью организации.

При отражении операций по краткосрочным кредитам формируются следующие проводки:

Дт 51 Кт 66.Осн. — получен краткосрочный кредит;

Дт 91.2 Кт 66.Проц. — начислены проценты по кредитному договору.

Проценты учитываются отдельно от суммы кредита (п. 4 ПБУ 15/2008) и в общем случае отражаются в бухгалтерском учете в составе прочих расходов (п. 7 ПБУ 15/2008).

Как отражать операции по договору поручительства в бухучете у должника и кредитора, узнайте в Готовом решении КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Обычно в кредитном договоре предусматривается ежемесячное начисление и уплата процентов.

Размер процентов за период рассчитывается следующим образом: сумма кредита умножается на ставку процентов, делится на количество дней в году, в котором предоставляется кредит, и умножается на количество дней пользования заемными средствами в периоде.

Пример

Организация 19 марта 2020 года получила краткосрочный кредит в сумме 1 003 750 руб. на пополнение оборотных средств на срок 6 месяцев под 20% годовых.

Договором предусмотрено, что уплата процентов производится ежемесячно.

Сумма займа должна быть возвращена 18 сентября 2020 года.

Сумма процентов за март составит 1 003 750 руб. × 20% / 365 дней × 12 дней (с 20 по 31 марта) = 6 600 руб.

Проводки в марте:

Дт 51 Кт 66.Осн. — 1 003 750 руб. — получен кредит;

Дт 91.2 Кт 66.Проц. — 6 600 руб. — начислены проценты;

Дт 66.Проц. Кт 51 — 6 600 руб. — уплачены проценты.

За период с апреля по август проводки по начислению и уплате процентов будут аналогичными сделанным в марте.

В сентябре помимо уплаты процентов (с 1 по 18 сентября) нужно будет отразить погашение основной суммы долга:

Дт 66.Осн. Кт 51 — 1 003 750 руб. — возвращены деньги банку.

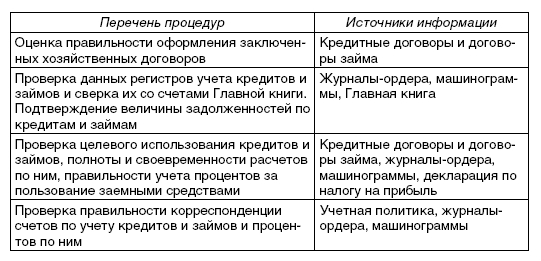

Программа проведения аудита учета кредитов и займов

Одним из важнейших этапов проверки является планирование. Для адекватного проведения аудита необходимо собрать общие сведения об аудируемой компании, положении отрасли, в которой она работает

Аудитору важно хорошо понимать экономические условия функционирования предприятия. После предварительной подготовки и выполнения всех документальных формальностей (заключение договора клиентом) составляется программа аудита учета кредитов и займов:

Рисунок 1. Программа аудита кредитов и займов

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Новости экономики и финансов СПб, России и мира

Договор цессии — это договор, по которому первоначальный кредитор (цедент) передает право требования дебиторской задолженности новому кредитору (цессионарию).

Сделка должна быть возмездной, поэтому стоимость долга в договоре, как правило, ниже суммы передаваемой задолженности.

В бухгалтерском учете цедента операции по возникновению и продаже дебиторской задолженности отражаются на счетах бухгалтерского учета в следующем порядке:

Дт62 — Кт90-1 — реализованы товары, возникла дебиторская задолженность;

Дт90-3 — Кт68 субсчет «Расчеты по НДС» — начислен НДС с выручки от реализации товаров;Дт90-2 — Кт41 — списывается себестоимость покупных товаров;Дт90-9 — Кт99 — отражена прибыль от реализации товаров;Уступаем право требования дебиторской задолженности:

Дт76 — Кт91-1 —отражена уступка права требования;

Дт91-2 — Кт62 — списывается дебиторская задолженность покупателя;Дт99 — Кт91-9 — отражен убыток от реализации дебиторской задолженности;Дт51 — Кт76 — поступили денежные средства от цессионария.В бухгалтерском учете цессионария операции по приобретению дебиторской задолженности отражаются следующим образом:

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражается сумма, за которую приобретена дебиторская задолженность;

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражаются расходы, связанные с приобретением дебиторской задолженности (например, юридические услуги);Дт60 (76) — Кт51 — отражается сумма оплаты первоначальному кредитору (цеденту) и организации за оказание услуг;Дт51 — Кт91-1 — отражается погашение задолженности должником;Дт91-2 — Кт58 субсчет «Уступка прав требования» — отражается списание первоначальной стоимости дебиторской задолженности.База для обложения НДС – это разница между полученным доходом и расходами по приобретению дебиторской задолженности. Определяется НДС по ставке 18/118. На сумму начисленного НДС делают проводку:

Дт91-2 — Кт68 субсчет «Расчеты по НДС» — отражено начисление НДС с разницы между доходом и расходом цессионария;

Дт91-9 — Кт99— доход от сделки учтен в составе прибыли.НДС.Обязательств по НДС при продаже дебиторской задолженности третьему лицу у цедента не возникает (п. 1 ст. 155 Налогового кодекса РФ). Для цессионария несколько сложнее. В случае реализации новым кредитором права требования третьему лицу или в случае погашения должником обязательства база по НДС определяется в порядке п. 2 ст. 155 НК РФ, как сумма превышения дохода, полученного новым кредитором при последующей уступке требования или погашении обязательства, над расходами на его приобретение. Соответственно если обязательство должником не погашено, базы по НДС не возникает.Особенности определения налоговой базы по налогу на прибыль при уступке (переуступке) права требования прописаны в ст. 279 НК РФ. В частности, если кредитор уступит право требования долга до наступления срока платежа по договору, то полученный убыток уменьшит его базу по налогу на прибыль. Размер убытка не должен превышать сумму процентов, которую цедент уплатил бы с учетом требований ст. 269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до момента погашения долга (п. 1 ст. 279 НК РФ). Итак, рассчитывается предельная сумма процентов, которую организация могла бы учесть в расходах, если бы взяла кредит, в размере выручки от уступки требования. Полученный результат сравнивается с суммой убытка от переуступки. Сумма, оказавшаяся меньшей, и может быть признана в расходах для целей налогообложения прибыли.А если уступка права требования дебиторской задолженности произойдет после наступления срока платежа, то отрицательная разница между доходом от реализации долга и стоимостью проданного товара (работ, услуг) будет признана убытком, но в расходы для целей исчисления налога на прибыль будет включена не единовременно. В момент уступки права в расходах учитывают 50% от суммы убытка, по истечении 45 календарных дней с момента продажи долга налогооблагаемую прибыль уменьшат остальные 50% суммы убытка.Новый кредитор (цессионарий) имеет право уменьшить доход от приобретения дебиторской задолженности на цену данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Обсуждаем новости здесь. Присоединяйтесь!

Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

Счёт 67 бухгалтерского учета — это пассивный счет «Расчёты по долгосрочным кредитам и займам», аккумулирует сведения о состоянии и движении долгосрочных кредитов и займов, полученных предприятием сроком свыше одного года. С помощью типовых проводок и практических примеров изучим специфику использования 67 счета, в том числе отражение в проводках операции по выпуску облигации стоимостью выше номинальной.

Счет 67 в бухгалтерском учете

Данный счёт бухгалтерского учёта является пассивным и его увеличение отражается по кредиту, а уменьшение – по дебету. Иными словами, поступление долгосрочных кредитов и займов, а также начисление процентов по ним отражается по кредиту, а их погашение — по дебету:

Для раздельного учета тела кредита и начисленных процентов, к счету 67 можно открыть специальные субсчета:

Долгосрочные кредиты и займы могут отражаться в бухгалтерском учете предприятия двумя способами:

- Полностью на 67 счете до окончания срока погашения;

- Либо на счете 67, когда до срока погашения останется 365 дней. Далее сумма кредита переводится на 66 счет и учитывается там до окончания срока погашения.

Выбранный порядок учета необходимо прописать в учетной политике предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Дополнительные расходы по кредитам и займам учитываются в составе прочих расходов проводкой Дт 91.2 Кт 51, 60, 76 и т.д.

Аналитический учёт по 67 счету ведётся по видам:

- Займов и кредитов;

- Кредитным организациям;

- Заимодавцам;

- Отдельным займам и кредитам;

- Кредитным организациям, осуществившим дисконт векселей и иных долговых обязательств, векселедателям, отдельным векселям.

Типовые проводки по 67 счету

Корреспонденция 67 счета и основные проводки по долгосрочным кредитам и займам представлены ниже в таблице:

| Дт | Кт | Описание проводки |

| 50,51,52,55 | 67 | Поступление долгосрочных займов и кредитовПогашение – обратные проводки |

| 07,10,11,41 | 67 | Получен товарный кредит материальными ресурсами с/х организацией |

| 66 | 67 | Переоформление кредитов |

| 67 | 51,52,55 | Зачисление кредита или заемных средств на счёт в банке |

| 60 | 67 | Оплата поставщику/подрядчику за счёт долгосрочных кредитов или займов |

| 68 | 67 | Оплачена задолженность бюджету за счёт долгосрочных ссуд |

| 76 | 67 | Оплачена задолженность перед прочими кредиторами за счёт кредитов или займов |

| 91 | 67 | Начислены проценты по полученным займам или кредитам |

| 91 | 67 | Учтена положительная курсовая разница в иностранной валюте.Отрицательная – обратной проводкой. |

Пример 1. Учет долгосрочного кредита, полученного в банке

ООО «Весна» получила в банке ОАО «Осень» кредит на 3 года в размере 2 500 000 руб. Основной долг и проценты рассчитываются ежемесячно равными долями по ставке 13.5% годовых.

Таблица проводок по 67 счету — Долгосрочный кредит:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 2 500 000,00 | Получение кредита от ОАО «Осень» | Банковская выписка |

| 91.02 | 67 | 28 125,00 | Отражена сумма процентов по кредиту за месяц | Кредитный договор, бухгалтерская справка |

| 67 | 51 | 69 444,44 | Оплата основного долга за месяц | Платёжное поручение |

| 67 | 51 | 28 125,00 | Оплата процентов | Платёжное поручение |

Пример 2. Выпуск облигации стоимостью выше номинальной

Допустим, организацией была размещена облигация на вторичном рынке стоимостью 16 000 руб., номинал – 10 000 руб. со сроком погашения 24 месяца.

Таблица проводок – Выпуск облигации стоимостью выше номинальной:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 10 000 | Отражение номинальной стоимости облигации | Выписка банка |

| 51 | 98 | 6 000 | Денежные средства выше номинала отражены в учёте | Выписка банка |

| 98 | 91.01 | 250 | Каждый месяц | Бухгалтерская справка-расчёт |