Счет 67 бухгалтерского учета: назначение и характеристика

Содержание:

В каких случаях применяется 67 счет

Счет «Расчеты по долгосрочным кредитам и займам» ведется у организации — получателя кредита (займа). В некоторых случаях предприятию требуется сделать дорогостоящие приобретения, например, оборудование, а свободных оборотных средств в данный момент нет. В таких случаях имеет смысл взять долгосрочный кредит — то есть, со сроком погашения свыше одного налогового периода.

На счете отражается информация о контрагентах (кредиторах) и кредитных договорах.

После того, как срок погашения кредита уменьшается до 365 дней, его можно перевести с 67 на 66 счет «Краткосрочные кредиты и займы», либо оставить на счете 67. Выбранный способ учета закрепляется в Учетной политике организации.

Пример

Примеры счета 67 — Расчеты по долгосрочным кредитам и займам

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Погашение процентов по долгосрочным банковским кредитам | Дт 67 Кт 51Счет 51 — Расчетные счета (Активные) | |

| Погашение в безналичном порядке задолженности в иностранной валюте по долгосрочному кредиту или займу на основании выписки банка | Дт 67 Кт 52Счет 52 — Валютные счета (Активные) | |

| Погашение задолженности по долгосрочному кредиту или займу со специального счета в банке на основании выписки банка | Дт 67 Кт 55Счет 55 — Специальные счета в банках (Активные) | |

| Задолженность по долгосрочному кредиту (займу) погашена зачетом встречных однородных требований | Дт 67 Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Оприходование оборудования | Дт 07Счет 07 — Оборудование к установке (Активные) Кт 67 | |

| Включение в первоначальную стоимость внеоборотных активов сумм процентов | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 10Счет 10 — Материалы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 41Счет 41 — Товары (Активные) Кт 67 | |

| Возврат излишне уплаченных процентов по привлеченным долгосрочным кредитам (займам) | Дт 51Счет 51 — Расчетные счета (Активные) Кт 67 | |

| Поступление на валютный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 52Счет 52 — Валютные счета (Активные) Кт 67 | |

| Поступление на специальный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 55Счет 55 — Специальные счета в банках (Активные) Кт 67 | |

| Перечисление авансов за счет средств полученных долгосрочных кредитов и займов | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 67 | |

| Оприходовано сырье и материалы по договорам долгосрочных займов | Дт 10-1Счет 10-1 — Сырье и материалы (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Открытие аккредитива за счет долгосрочного кредита | Дт 55-1Счет 55-1 — Аккредитивы (Активные) Кт 67 | |

| Начисление процентов по кредитам и займам | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Отражение заемных средств | Дт 51Счет 51 — Расчетные счета (Активные) , 52Счет 52 — Валютные счета (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредиту после принятия объекта основных средств | Дт 91Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредитам и займам, полученным на приобретение объектов основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 |

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 67 | Перечислен кредит на счет организации | 1578000 | Выписка банка |

| 91.2 | 67 | Начислена ежемесячная сумма процентов (к уплате) | 15122,50 | Бухгалтерская справка |

| 67 | 51 | Ежемесячная уплата задолженности | 43833,33 | Платежное поручение |

| 67 | 51 | Ежемесячные проценты по кредиту | 15122,50 | Платежное поручение |

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

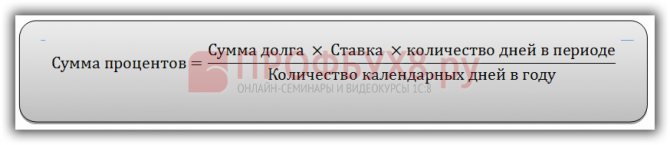

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

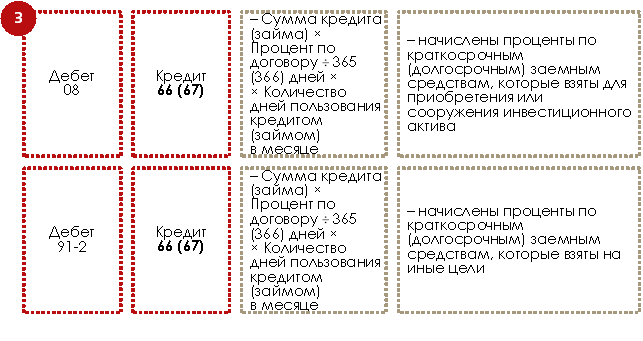

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

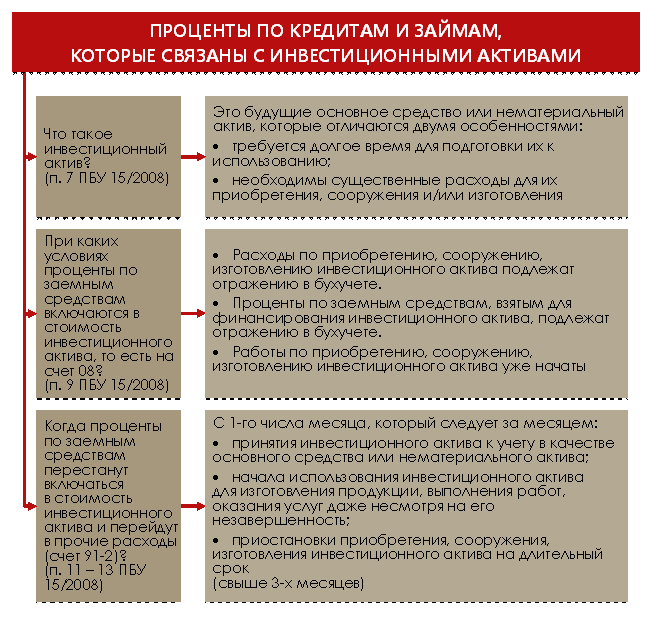

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1СERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

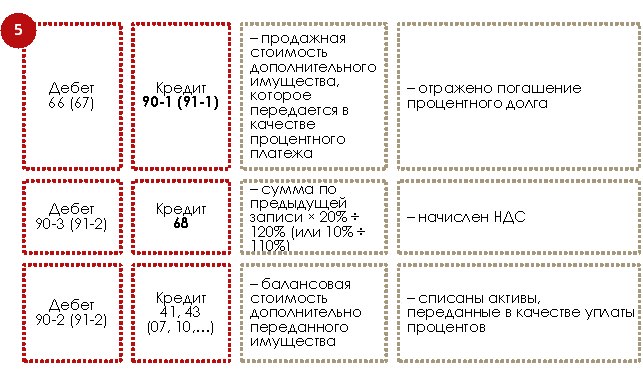

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Порядок учета

Чтобы признать и отразить оценочные обязательства в рамках бухгалтерского учета, учитывают ряд условий, обязательных к соблюдению:

- у организации в ходе прошедших обстоятельств возникло обязательство, которое срочно должно быть исполнено;

- высокая вероятность уменьшения экономических выгод, которые требуются для исполнения данной обязанности;

- обоснованная оценка величины оценочного обязательства.

Если каждая позиций соблюдается, на счете отражаются обязательства по:

- оплате отпускных работникам;

- расходам на ремонтные работы, связанные с основными средствами;

- затратам на гарантийное обслуживание товарных позиций;

- разбирательствам в суде;

- реструктуризации работы фирмы.

Немного теории

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа.

- Срок, на который выданы денежные средства.

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать заем из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена Указанием Банка России от 07.10.2013 N 3073-У.

- Цель выдачи займа. Если заем выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что заем беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования.

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п. 6 ст. 250 НК РФ признаются внереализационным доходом и при расчете налога на прибыль учитываются:

Налогообложение у заемщика

Согласно п. 2 ст. 212 НК РФ в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

Ст. 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016 является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст. 212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести заем в 1С 8.3

В программе 1С 8.3 Бухгалтерия расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

При увольнении сотрудника в 1С до срока погашения займа сумма долга, согласно бухгалтерской справке, должна быть переведена:

- На счет 58 Финансовые вложения – если заем был предоставлен под проценты;

- На счет 76 Расчеты с разными дебиторами и кредиторами при беспроцентном займе.

Типовые проводки по 52 счету

По дебету счета

| Хозяйственная операция | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Хозяйственная операция | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |

Разрешено ли переводить деньги с расчетных счетов на карты

Переводить деньги с банковских счетов могут как физические, так и юридические лица. При регистрации в банке любому клиенту открывают один или несколько счетов. Одни счета используют для накопления, другие – для расчетов своими деньгами или за счет заемных средств банка. При оформлении кредитов или кредитных карт, клиенту открывают ссудные счета.

Банковские карты привязывают к счетам разного типа, поэтому выпускают стандартные, накопительные и кредитные карты. Расчетные счета, привязанные к стандартной дебетовой или накопительной карте, могут быть одинаковыми, а могут отличаться

Обратите внимание, что карты рассрочки – вариация кредитной карты, которая отличается только условиями обслуживания, а не процессом использования

Как частные лица, так ИП и компании могут отправлять деньги со своего расчетного счета на карты физическим лицам. Платежные поручения на перечисление можно оформить:

- у специалиста банка – для всех категорий клиентов;

- в платежном терминале – для частных клиентов, ИП и держателей корпоративных карт;

- на сайте Сбербанка Онлайн для частных клиентов или через систему Сбербанк Бизнес Онлайн для юридических лиц.

Если создать шаблон платежного поручения, можно пересылать деньги по реквизитам в любой момент и с минимальными затратами времени.

Важно заострить внимание, что у всех владельцев пластиковых карт есть расчетные счета, которые к этой карте и привязаны. Это может показаться неочевидным некоторым пользователям, у которых мало опыта или они только начали сотрудничество с банком. С этих счетов клиенты могут проводить не только платежи с использованием пластиковой карты, но и безналичные операции без участия пластика

Банковские безналичные расчеты проходят со счета отправителя напрямую по реквизитам получателя или по номеру его карты

С этих счетов клиенты могут проводить не только платежи с использованием пластиковой карты, но и безналичные операции без участия пластика. Банковские безналичные расчеты проходят со счета отправителя напрямую по реквизитам получателя или по номеру его карты.

Учет Материальной выгоды по процентному займу.

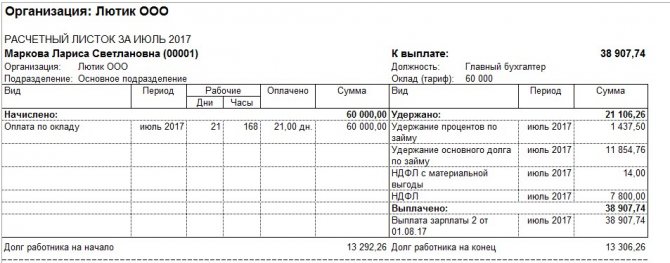

В нашем примере процент по займу составляет 11,5%, ставка рефинансирования на момент первого платежа 9%. Датой фактического получения дохода в виде материальной выгоды, является последний день каждого месяца в течение срока займа.

В нашем случае материальная выгода бы рассчитывалась так: 150000 руб. * (2/3 * 9% — 11,5%) / 365 дней в году * 30 дн. = xxx руб.

Давайте разберем факты в скобочках 2/3*9 = 6 потом из 6 вычитаем 11,5, получается отрицательное число -5,5, а значит материальная выгода не наступает. Если бы займ был дан под сумму менее 6%, то в этом случае бы возникала материальная выгода, которая облагается НДФЛ с материальной выгоды 35%.

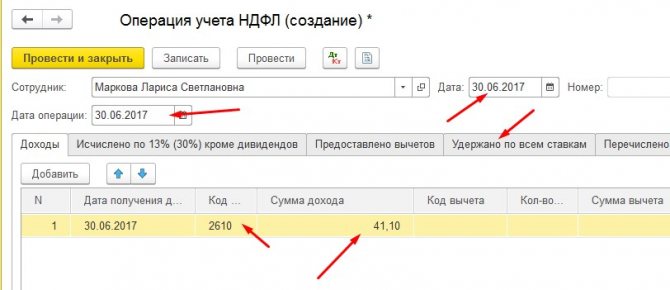

Предположим что наш займ был под 3%, тогда 150000*(2/3 * 9% — 3%) /365 * 30 = 41,1 руб.

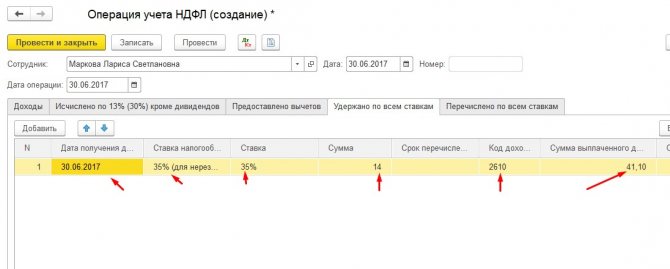

НДФЛ с материальной выгоды = 41,1 руб * 35% = 14,39 руб.

Что бы отразить НДФЛ с материальной выгоды переходим в Зарплата и кадры — Все документы по НДФЛ и создаем документ Операция учета НДФЛ.

В разделе Удержано по всем ставкам заполняем сумму налога округленную до рублей.

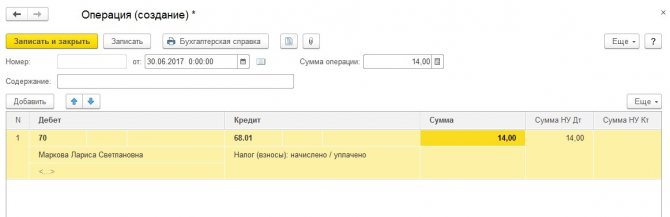

Снова переходим в Операции — Операции, введенные вручную и заполняем операцию для учета НДФЛ.

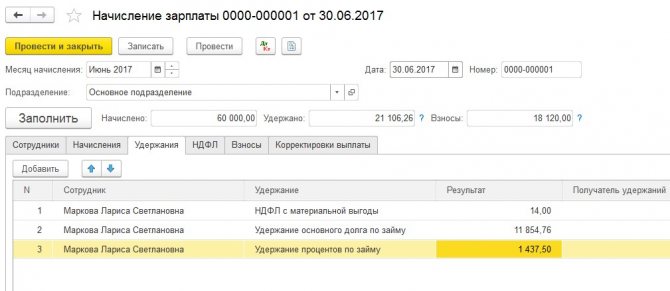

При начислении заработной платы вы добавляете удержание НДФЛ по материальной выгоде.

При возникновении материальной выгоды с процентного займа сотрудником Расчетный листок будет выглядеть таким образом.

Как видно, что возникает или не возникает материальная выгода по займу, все равно операция по расчету займов довольно объемная. Имеет сложности, но это особенности учета в 1С:Бухгалтерия, в других программах 1С, таких как ЗиУП учет проще.

Комментарии ()

- Ирина 16 октября 2021, 15:06 0 Добрый день! А если мы ндфл с мат выгоды удерживаем с заработной платы сотрудника? Заработная плата выплачивается 10 числа следующего месяца. То как правильно расставить даты в операции учета ндфл?

ответить

Кирилл Бледный 10 апреля 2021, 12:58 0 лолответить

Кирилл Бледный 10 апреля 2021, 12:59 0 лолответить

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили))

Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка.

Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации.

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями

=)

Проводки по счету «67.03»

По дебету

| Дебет | Кредит | Документ | |

| 67.03 | 50.01 | Расход наличных денежных средств из кассы организации в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Выдача наличных |

| 67.03 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Списание с расчетного счета |

| 67.03 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 67.03 | Ввод начальных остатков: долгосрочные займы в руб. | Ввод остатков |

| 07 | 67.03 | Принятие к учету оборудование, требующего монтажа, поступившего по договору займа (долгосрочному) в рублях | Поступление (акты, накладные) |

| 07 | 67.03 | Принятие к учету оборудования, требующего монтажа, поступившего по долгосрочному договору займа в руб. | Операция |

| 08.01 | 67.03 | Принятие к учету земельного участка по долгосрочному договору займа в руб. | Операция |

| 08.02 | 67.03 | Принятие к учету объекта природопользования по долгосрочному договору займа в руб. | Операция |

| 08.03 | 67.03 | Принятие к учету объекта строительства по долгосрочному договору займа в руб. | Операция |

| 08.04 | 67.03 | Принятие к учету внеоборотного актива (оборудования) по долгосрочному договору займа в руб. | Операция |

| 08.05 | 67.03 | Принятие к учету нематериального актива, не введенного в эксплуатацию, по долгосрочному договору займа в руб. | Операция |

| 10.01 | 67.03 | Принятие к учету сырья и материалов по долгосрочному договору займа в руб. | Операция |

| 10.02 | 67.03 | Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей по долгосрочному договору займа в руб. | Операция |

| 10.03 | 67.03 | Принятие к учету топлива по долгосрочному договору займа в руб. | Операция |

| 10.04 | 67.03 | Принятие к учету тары и тарных материалов по долгосрочному договору займа в руб. | Операция |

| 10.05 | 67.03 | Принятие к учету запасных частей по долгосрочному договору займа в руб. | Операция |

| 10.06 | 67.03 | Принятие к учету прочих материалов по долгосрочному договору займа в руб. | Операция |

| 10.07 | 67.03 | Принятие к учету строительных материалов по долгосрочному договору займа в руб. | Операция |

| 10.08 | 67.03 | Принятие к учету строительных материалов по долгосрочному договору займа в руб. | Операция |

| 10.09 | 67.03 | Принятие к учету инвентаря и хозяйственных принадлежностей по долгосрочному договору займа в руб. | Операция |

| 41.01 | 67.03 | Принятие к учету товаров по долгосрочному договору займа в руб. | Операция |

| 41.02 | 67.03 | Принятие к учету товаров в неавтоматизированной торговой точке по долгосрочному договору займа в руб. | Операция |

| 41.04 | 67.03 | Принятие к учету покупных изделий по долгосрочному договору займа в руб. в организациях, осуществляющих промышленную и иную производственную деятельность | Операция |

| 50.01 | 67.03 | Поступление наличных денежных средств в кассу организации по долгосрочному договору займа в руб. | Поступление наличных |

| 50.02 | 67.03 | Поступление наличных денежных средств в операционную кассу по долгосрочному договору займа в руб. | Поступление наличных |

| 51 | 67.03 | Поступление денежных средств на расчетный счет организации по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.01 | 67.03 | Поступление денежных средств на специальный счет организации (аккредитив) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.02 | 67.03 | Поступление денежных средств на специальный счет организации (чековая книжка) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.04 | 67.03 | Поступление денежных средств на специальные счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

Счет 67 «Расчеты по долгосрочным кредитам и займам»

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», «Валютные счета», «Специальные счета в банках», «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

На отдельном субсчете к счету 67 «Расчеты по долгосрочным кредитам и займам» учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или «Валютные счета» (фактически полученная сумма денежных средств) и «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией — векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно.

Счет 67 «Расчеты по долгосрочным кредитам и займам»корреспондирует со счетами

| по дебету | по кредиту |

|

51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 67 Расчеты по долгосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

Получение кредитов и займов в неденежной форме

Законом допускается получение кредитов или займов в виде товаров или сырья (материалов). Это так называемые коммерческие (товарные) кредиты. Проводки на получение коммерческого кредита будут такие.

| Дебет счета | Кредит счета | Документ | Сумма проводки | |

| Поступление товаров по договору коммерческого кредита | 41.01 (10.01) | 67.01 | Товарная накладная, кредитный договор | Сумма по документу, без НДС |

| Сумма НДС по товару, полученному по договору коммерческого кредита | 19 | 67.01 | Счет-фактура к товарной накладной на получение товара по кредитному договору | Сумма НДС по документу |

Проводка по начислению процентов по договору коммерческого (товарного) кредита.

| Дебет счета | Кредит счета | Документ | Сумма проводки | |

| Начислены проценты за пользование коммерческим кредитом | 91 | 67.03 | Договор коммерческого кредита, график платежей | Сумма по документу, без НДС |