Как провести удержание ндфл с доходов сотрудников, не являющихся заработной платой в 1с: бухгалтерия 8?

Содержание:

Похожие публикации

Не выданная в установленный срок зарплата депонируется и учитывается на счете 76.4 «Расчеты по депонированным суммам». Востребовать свою зарплату работник вправе в течение 3-х лет (письмо ФНС РФ № 3-2-06/109 от 06.10.2009). По истечении этого срока, если зарплату никто не востребовал, сумма списывается на внереализационные расходы (Дт.76.4 Кт 91).

Пример 2

Проводки по зарплате и по удержанию НДФЛ из нее, как правило, составляют в последний день месяца, за который она начислена. Удержание НДФЛ по отпускным и больничным осуществляется в день их выплаты. А проводки по перечислению НДФЛ в бюджет — в день, когда деньги списаны со счета налогового агента (согласно выписке банка).

Трудовой кодекс РФ. Статья 240. Право работодателя на отказ от взыскания ущерба с работника Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. Собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

- Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

- Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

- Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Рекомендуем прочесть: Изменения в ук рф в ст 228 за декабрь 2021,январь 2021

Как рассчитать и удержать НДФЛ с заработной платы работника?

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

Удержание налога на доходы физических лиц отражается проводкой

Почему тогда нельзя приравнять налоговый учет к бухгалтерскому? Если проблема в НДФЛ, которую налоговый агент не удержал с налогоплательщика, так это уже давно решено Налоговым кодексом РФ в подпункте 2 пункта 2 статьи 24 и в пункте 5 статьи 226. Несмотря на разночтения в датах (еще одна из грустных особенностей национального налогообложения), абсолютно четко сформулирована обязанность налоговых агентов сообщать налоговым органам о невозможности удержать НДФЛ у налогоплательщика. В этом случае налог взыскивает налоговый орган, и налоговому агенту вообще незачем учитывать такие начисления после сообщения налоговикам. Разобраться с «хитросплетениями» налогового законодательства могут, несомненно, только профессионалы высокого класса. Только хотелось бы, чтобы принимали, одобряли, подписывали и вводили в силу налоговые нормы тоже профессионалы высокого класса. Для целей налогообложения доход, полученный физическим лицом в календарном году, уменьшается на определенные суммы — налоговые вычеты. Эти вычеты поделены на четыре группы: стандартные, социальные, имущественные и профессиональные налоговые вычеты. Стандартные налоговые вычеты — ежемесячные вычеты из доходов, право на которые имеют отдельные категории налогоплательщиков (ст. 218 НК РФ). Порядок предоставления социальных вычетов установлен ст. 219

Согласно пункту 3 статьи 226 НК РФ «исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам…, начисленным налогоплательщику за данный период, с зачетом удержанной предыдущие месяцы налогового периода сумм налога». Теперь об удержании. О нем в пункте 4 статьи 226 НК РФ: «Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате…».

Порядок удержания налога и проводки

Для того чтобы удержать НДФЛ, необходимо определиться с суммой налогооблагаемой базы и наличием возможных вычетов, ее уменьшающих. Неправомерное (заниженное) перечисление налога влечет за собой ответственность в виде штрафов и пеней. Перечислить удержанную сумму, в соответствии с п. 6 ст. 216 НК РФ, следует не позднее дня, когда в банке была получена наличность на выплату заработной платы, или дня перечисления денежных средств на счет работника.

Если речь идет о компенсационных суммах по больничным листам или отпускным, перечислить налог необходимо не позже последнего дня месяца, в котором были произведены выплаты.

О том, как рассчитать сумму НДФЛ, узнайте из материала «Расчет НДФЛ (подоходного налога): порядок и формула».

Действия по удержанию налога следует отразить бухгалтерской проводкой при начислении заработной платы и прочих сумм вознаграждения.

О том, какими записями в учете сопровождается процедура, вы узнаете из статьи «Удержан НДФЛ (бухгалтерская проводка)».

Удержать НДФЛ в полном объеме с начисленных сумм к выплате получается не всегда (например, в случаях получения работниками материальных подарков или при увольнении сотрудников при недостаточном размере дохода — согласно п. 4 ст. 226 величина удерживаемой суммы не должна превышать 50% от выплаты). Если в течение налогового периода агенту произвести удержание с работника налога в полном объеме не удалось, то следует сообщить об этом факте ему самому и органам ФНС, после чего обязанность по перечислению недостающей суммы ляжет на сотрудника.

Подробнее об этой ситуации можно узнать из материала «Не удержали НДФЛ? Сообщите об этом».

На нашем сайте вы также можете получить важную дополнительную информацию по ст. 226 НК РФ, регулирующей обязанности налоговых агентов в части перечисления и уплаты налогов.

См. материал «Ст. 226 НК РФ (2017): вопросы и ответы».

Учет удержаний НДФЛ из заработной платы

Заработная плата, начисленная работникам бюджетного учреждения за апрель, составила 400 тыс. руб. В эту сумму входит оплата труда занятых производством готовой продукции – 70 тыс. руб. Ни одному из сотрудников в этом месяце вычеты не положены. Следовательно, налог удерживается по ставке 13 процентов на всю начисленную сумму оплаты труда. Таким образом, удержать НДФЛ нужно в размере 52 тыс. руб. (400 тыс. руб. х 13 %). В том числе, с заработной платы работников, занятых в приносящей доход деятельности, 9,1 тыс. руб. (70 тыс. руб. х 13 %). В бухгалтерском учете будут сделаны проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Удержан НДФЛ по основной деятельности | 4 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 4 303 01 730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц» | 42 900 |

| Удержан НДФЛ по приносящей доход деятельности | 2 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 2 303 01 730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц» | 9100 |

Помимо удержания НДФЛ, из сумм начисленной оплаты труда может производиться и ряд других удержаний. Каких именно, рассмотрим далее.

Какой проводкой отразить удержание ндфл из зарплаты

Согласно стат. 226 п. 4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

- Зарплата работников.

- Отпускные и больничные, кроме исключаемых.

- Суммы по исполнительным листам.

- Суммы командировочных – по российским поездкам от 700 руб., по зарубежным – от 2500 руб. в день.

- Материальная помощь свыше 4000 руб. работнику, 50000 руб. при рождении ребенка.

- Доходы в натуральном эквиваленте.

- Дивиденды.

- Кредитные проценты.

- Выплаты по материальной выгоде (порядок определения в стат. 212 НК).

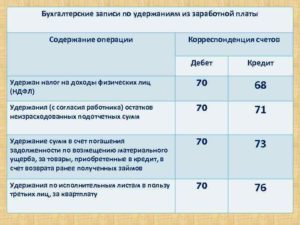

Удержан НДФЛ – проводка выполняется различными способами, примеры приведены ниже. В кредите счета всегда будет 68, дебет меняется в зависимости от видов удержания. Аналитический учет ведется по ставкам налога, работникам, основаниям выплаты.

Ндфл – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб.

Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

https://youtube.com/watch?v=PIu68kEq3t0

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Ставки НДФЛ

Расчет НДФЛ производится по ставке 13 % за исключением следующих случаев:

- Доходы, облагаемые по ставке 35 %:

- выигрыш призов (в лотерее, в рекламной акции и т. п.);

- проценты по банковским вкладам;

- проценты по облигациям российских компаний;

- экономия на проценте по кредиту;

- кредитных потребительских и сельскохозяйственных кооперативов от предоставления займов.

- Доходы, облагаемые по ставке 30 %:

- нерезидентов РФ, за исключением дивидендов от российских организаций, заработка высококвалифицированных специалистов, а также вознаграждения, полученные нерезидентами от некоторых видов трудовой деятельности, установленных пунктом 3 статьи 224 НК РФ ;

- по ценным бумагам, за исключением перечисленных в п. 5 ст. 224 НК РФ.

- Доходы, облагаемые по ставке 15 %:

дивиденды от российских компаний, полученные нерезидентами.

- Доходы, облагаемые по ставке 9 %:

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С $2021$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

//www.youtube.com/watch?v=P3MeZFwmwP4

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

Порядок исчисления НДФЛ по материальной выгоде (пример)

При получении от организации низкопроцентного или беспроцентного займа у сотрудника возникает материальная выгода в части экономии на процентах.

ОБРАТИТЕ ВНИМАНИЕ! С 2018 года введены новые условия обложения НДФЛ данного вида матвыгоды. Подробнее см

здесь.

При этом имеет значение, в какой валюте оформлен договор займа.

Если он оформлен в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения дохода (п. 2 ст. 212 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года ставка рефинансирования приравнена к ключевой ставке (указание ЦБ РФ от 11.12.2015 № 3894-У) и составляет:

- с 19.09.2016 — 10% (информация Банка России от 16.09.2016);

- с 27.03.2017 — 9,75% (информация Банка России от 24.03.2017);

- с 02.05.2017 — 9,25% (информация Банка России от 28.04.2017);

- с 19.06.2017 — 9% (информация Банка России от 16.06.2017);

- с 18.09.2017 — 8,5% (информация Банка России от 15.09.2017);

- с 30.10.2017 — 8,25% (информация Банка России от 27.10.2017);

- с 18.12.2017 — 7,75% (информация Банка России от 15.12.2017);

- с 12.02.2018 — 7,5% (информация Банка России от 09.02.2018);

- с 26.03.2018 — 7,25% (информация Банка России от 23.03.2018);

- с 17.09.2018 — 7,5% (информация Банка России от 14.09.2018);

- с 17.12.2018 — 7,75% (информация Банка России от 14.12.2018).

Если заем оформлен в валюте, то установленное пороговое значение — 9% годовых (п. 2 ст. 212 НК РФ).

Если проценты меньше пороговых значений или не взимаются совсем, с разницы удерживается НДФЛ по ставке 35%.

По начислению НДФЛ проводки лучше рассмотреть на конкретном примере.

Организация выдала заем сотруднику Иванову И. И. (резиденту РФ) сроком на 1 год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. Размер займа — 500 000 руб.

Дт 73 «Иванов И. И.» Кт 50 — 500 000 руб. — сумма займа выдана Иванову 15.01.2019.

Доход с суммы матвыгоды с 2016 года вне зависимости от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2019 года. Частичного возврата займа в январе не было. Число дней, за которые рассчитывается материальная выгода с 16.01.2019 по 31.01.2019, составляет 16.

500 000 × 0,03 × 16/365 = 657,53 руб.

Дт 73 «Иванов И. И.» Кт 91 — 657,53 руб. — начислены проценты за пользование займом за январь 2019 года.

Рассчитаем НДФЛ с суммы материальной выгоды.

2/3 × 7,75% = 5,17% — порог, учитывая действующую ставку рефинансирования.

5,17 – 3 = 2,17% — процент по материальной выгоде.

500 000 × 0,0217 × 16 / 365 = 475,62 руб. — материальная выгода за январь 2019 года. Рассчитаем с нее НДФЛ (35%): 475,62 × 0,35 = 166 руб.

Если бы Иванов был нерезидентом РФ, то налог бы удержали по ставке 30% (п. 3 ст. 224 НК РФ).

Дт 70 (73) «Иванов И. И.» Кт 68 «НДФЛ» — 166 руб. — НДФЛ с материальной выгоды за январь 2019 года удержан из зарплаты (или других доходов) работника.

Дт 68 «НДФЛ» Кт 51 — 166 руб. — НДФЛ с экономии на процентах за январь 2019 года перечислен в бюджет.

БУХ 3.0: Как отразить НДФЛ с доходов в виде материальной выгоды.

Ответ:

Для того, чтобы отразить НДФЛ с доходов в виде материальной выгоды, необходимо зарегистрировать в программе с помощью документа «Операция налогового учета по НДФЛ» (раздел «зарплата и кадры» — НДФЛ – Все документы по НДФЛ). Создаем «операцию учета НДФЛ»: выбираем организацию, сотрудника, дату. На закладке «доходы» добавляем доходы от материальной выгоды с кодом «2610» — дату получения дохода – сумму и в разделе «Налог исч. по дивидендам, ставкам 9%, 35%» указываем сумму НДФЛ. Затем на закладке «Удержано по всем ставкам» регистрируем сумму фактического удержания налога. Указываем дату получения дохода – ставку налогооблажения 35%, для нерезедента 30% — ставка: 35% — сумму удержанного НДФЛ – срок перечисления «не позднее следующего за выплатой дохода дня (для прочих доходов) – код «2610». Отражение начисления НДФЛ с доходов в виде материальной в бухгалтерском учете производится с помощью документа «Операции, введенные вручную» (раздел Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка «Создать» — Операция). В содержание пишем: мат. выгода «Ф.И.О. сотрудника» за «число, месяц, год». Добавляем проводки: Дебет 70 (в субконто указываем Ф.И.О. сотрудника) Кредит 68.01 (субконто «Налог (взносы): начислено/уплачено») на сумму удержанного НДФЛ.

Все организации и ИП, производящие выплаты в пользу своих работников по трудовым договорам, договорам гражданско-правового характера, а также физическим лицам, не являющимся их сотрудниками, должны исчислять налог на доходы физических лиц (НДФЛ) с выплат, удерживать НДФЛ, перечислять НДФЛ в бюджет (выступать в качестве налогового агента) и собирать необходимую отчетность.

Данная статья посвящена реализации функции учета НДФЛ на примере системы 1С ЗУП 8.3.

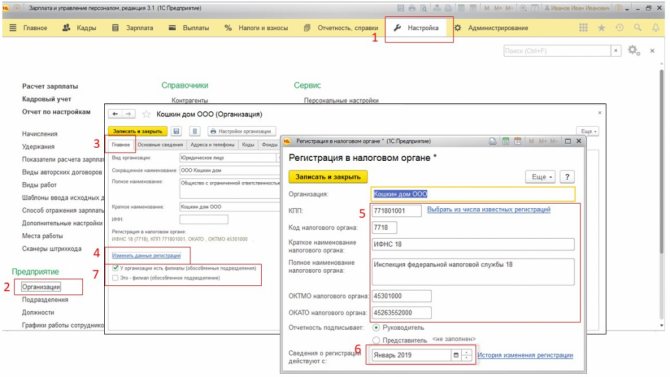

Для начала работы в системе, а также для дальнейшего корректного учета НДФЛ и автоматического формирования отчетности, необходимо произвести определенные настройки

Начать нужно с введения данных о регистрации организации и обособленных подразделений, если они есть, в налоговом органе (ИФНС), поскольку это очень важно для корректного формирования регламентированной отчетности по НДФЛ

Настройка

Рис.1

Очень внимательно нужно отнестись к заполнению реквизита «Сведения о регистрации действуют с:» (п.6 рис.1), т.к. некорректное указание даты может привести к невозможности автоматического формирования отчетности по НДФЛ.

Если у компании есть обособленные подразделения, выделенные на отдельный баланс, то организация обязана предоставлять отчетность, а также уплачивать НДФЛ по месту постановки на учет каждого такого обособленного подразделения. Для этого создается отдельная запись в справочнике «Организация» для каждого подразделения, отметить (на шаге 7 рис.1), что это филиал (обособленное подразделение), и заполнить шаги 4-6.

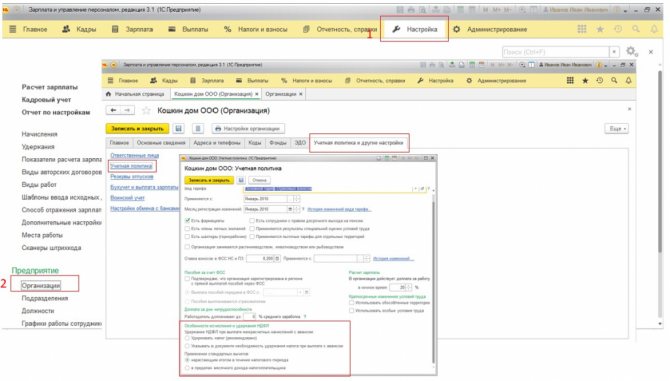

Прочие настройки, влияющие на учет НДФЛ, находятся в «Учетной политике организации».

Учетной политике организации

Рис.2

Настройка удержания НДФЛ при межрасчетных начислениях с авансом:

- Удерживать налог (рекомендовано);

- Указывать в документе необходимость удержания налога при выплате с авансом.

При выборе второго варианта, в документе по проведению командировок в межрасчет можно будет выбрать – нужно ли рассчитывать НДФЛ в межрасчет или сделать это вместе с зарплатой.

Применение стандартных вычетов:

- Нарастающим итогом в течение налогового периода;

- В пределах месячного дохода налогоплательщика.

С точки зрения налогового законодательства корректнее применять вычет нарастающим итогом с начала года. Второй вариант предусмотрен для случаев, когда у сотрудника сумма положенного вычета превышает его доход.

Правила обложения НДФЛ всех доходов физических лиц в системе задаются для справочников «Начисления» и «Сотрудники».

Бесплатная консультация экспертаНаталия Сиворина Консультант-аналитик 1С Спасибо за Ваше обращение! Специалист 1С свяжется с вами в течение 15 минут.

В каких случаях происходит удержание НДФЛ?

В большинстве случаев удержание налога производится работодателями ― налоговыми агентами из начисленного работникам вознаграждения. НДФЛ перечисляется в бюджет 1 раз в месяц при фактической выплате заработной платы, на что указывает п. 4 ст. 226 НК РФ.

Подробнее о действиях, проводимыми налоговыми агентами, читайте в нашем материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Если субъект предпринимательства заключил договор аренды с физическим лицом, то в этом случае организации и ИП также признаются налоговыми агентами, которым необходимо удержать налог из суммы вознаграждения и перечислить его в бюджет.

О позиции чиновников Минфина по этому вопросу можно узнать из материала «Аренда имущества у «физика» влечет обязанности по НДФЛ».

Помимо налоговых агентов обязанность удерживать НДФЛ из полученных доходов ложится на ИП и прочих самозанятых лиц, таких как адвокаты и нотариусы. В течение года они производят уплату авансовых платежей по налогу, рассчитанных на основании декларации 4-НДФЛ.

Также необходимость в перечислении налога присутствует и у физических лиц, если у них имеются источники доходов, перечисленные в ст. 228 НК РФ.

Самостоятельно исчислять налог следует и нерезидентам, работающим по найму у граждан, не являющихся ИП, на основании п. 5 ст. 227.1 НК РФ.

Более подробную информацию о правилах начисления и удержания налога можно узнать из материала «Общий порядок исчисления и уплаты НДФЛ».

Однако не все выплаты в пользу работников подлежат обязательному удержанию налога. Перечень необлагаемых доходов указан в ст. 217 НК РФ. Сюда, в частности, входят социальные выплаты, за исключением компенсационных выплат по больничным листам.

П. 1 ст. 217 НК РФ указывает на то, что пособия женщинам по беременности и родам налогом также не облагаются.

Об особенностях декретных выплат читайте в нашем материале «Облагается ли НДФЛ пособие по беременности и родам?».

Доходом граждан считается не только денежное вознаграждение за выполненную работу, но и подарки, полученные в виде имущества.

При каких обстоятельствах в таких случаях возникает обязанность налогового агента по удержанию налога и как ее правильно исполнить, можно узнать из нашего материала «Когда платить НДФЛ с подарков?».

В некоторых случаях законодатели приходят к выводу, что допустимо удерживать налог за полученные подарки (когда их стоимость превышает 4 000 рублей) и с социальных выплат, если иные суммы вознаграждения работник в рассматриваемом налоговом периоде не получает.

Подробнее об этом можно узнать из материала «»Подарочный» НДФЛ можно удержать из пособия по уходу за ребенком».

Удержан ндфл из заработной платы – проводка

- налоговый вычет;

- статус резидента или нерезидента.

- их доходы облагаются ставкой НДФЛ — 13 %;

- относятся к категории нетрудоспособных (инвалидов), «чернобыльцев», ветеранов, родственникам инвалидов и ветеранов, родителям с детьми до 18 лет и другие;

- их доходы, нарастающим результатом с начала года, не превышают 280 000 руб.

Для резидентов ставка НДФЛ составляет 13 %, а для нерезидента — 30 %. Нерезидент, который проживает на территории страны больше, чем 183 дня, становится резидентом.

Важно

Налоговый вычет – это сумма, на которую позволяется уменьшить налогооблагаемую сумму или налоговую базу. Есть много видов налоговых вычетов, на примере рассмотрим стандартный вид налогового вычета.