Курсовая разница

Содержание:

Отражение в бухгалтерском учете

Российское законодательство предусматривает ведение учета активов и пассивов только в рублях. Но, как правило многие счета формируются в иностранной валюте.

И оплата в таких случаях может проходить в несколько этапов. При таком подходе, т.е. при формировании сделок на начало и на момент фактической оплаты, возникает доход или расход по проведенным операциям.

Такие операции называются курсовыми разницами в бухгалтерском учете. Разница стоимостей актива или пассива рассчитывается на день оплаты договора.

При возрастании стоимости иностранной валюты, образуется плюсовая разница на активных счетах (50,52,55,57,60,62 и т.д.). В бухгалтерском учете отражается по дебету и по счету 91 в кредите.

В случае пассивных счетов (66, 67) происходит минусовая разница. В бухгалтерском учете образуется дополнительная прибыль, которая должна быть списана в кредит на 91 счет.

Курсовая разница в учете бухгалтерских счетов отражается в периоде по датам составления расчета.

В состав бухгалтерской отчетности должна входить информация:

- величина денежных средств, отнесенная к учету счетов финансовой деятельности предприятия;

- величина денежных средств, отнесенная на другие счета бухгалтерского учета;

- значения официального курса рубля РФ по отношении к иностранным валютам на момент составления отчетности. Данное значение необходимо брать по курсу Центрального банка РФ.

НДС пересчитывается в рублях на дату получения товара, выполнения работы по договору. Таким образом, расчет НДС курсовой разницы не производится. В налоговом учете НДС будет учитываться только на дату полной оплаты по товару или оказанию услуг.

Пример проводок по начислению в бухучете

Исходные данные:

По договору оплата осуществляется в два этапа: аванс 1200 долларов США, полный расчет 3000 долларов США. Полная стоимость по договору 200 000 рублей.

Курс доллара США на момент аванса составляет 75 руб./долл. На дату отгрузки 76 руб./долл. А на дату полного расчета 77 руб./долл.

Проводки в бухгалтерском учете должны быть сформированы следующим образом:

|

ДТ |

КТ | Расчет суммы | сумма |

Документ |

|

52 |

62а | Поступление денежных средств в счет предоплаты за поставляемую продукцию по договору: 1200 долл. США * 75руб/долл. | 90000 рублей |

Платежное поручение |

|

62 |

90_1 |

Отражение выручки от реализованной продукции :90 000 руб. + 3000 долл. США * 76 |

318 000 руб. |

Договор поставки |

|

90_2 |

43 | Списание себестоимости продукции |

200000 руб. |

Калькуляция себестоимости |

|

62_а |

62 | Зачисление суммы аванса в счет оплаты за продукцию | 90000 руб. |

Платежное поручение |

|

52 |

62 | Поступление средств в качестве окончательного расчета за товар: 3000 долл. США * 77 | 231 000 руб. | Платежное поручение |

|

62 |

91_1 | Отражение положительной курсовой разницы: (77 — 76) * 3000 долл. США | 3000 руб. |

Платежное поручение, товарная накладная. |

Где:

- ДТ- дебиторская задолженность,

- КТ- кредиторская задолженность.

Купля и продажа валютных средств в Российской Федерации производится только через официальные и уполномоченные банки.

Покупка производится с целью совершения операций по платежам на покупку товаров, оказания услуг.

Также покупка может осуществляться и для выплат дивидендов.

В основном покупка иностранной валюты производится в случае если иностранная валюта значительно превышает курс рубля РФ. Доходы от продажи такой валюты учитываются как прочие доходы организации.

Курсовые разницы при выплате дивидендов

Кроме того, курсовые разницы возникают и при выплате дивидендов.

Дивиденды представляют собой часть прибыли акционерного общества или общества с ограниченной ответственностью, распределяемую между акционерами или участниками в соответствии с количеством акций, долей.

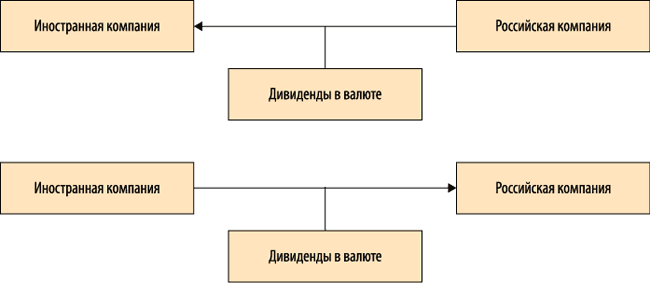

На практике курсовая разница при выплате дивидендов может возникнуть в двух основных случаях (рис. 6).

Рис. 6. Возникновение курсовой разницы при выплате дивидендов

Согласно п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, за исключением авансов, выданных (полученных) в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (подп. 5 п. 1 ст. 265 НК РФ).

Суммы курсовой разницы можно учесть в полном объеме при выплате дивидендов.

Курсовая разница, полученная в результате дооценки выраженного в иностранной валюте обязательства по выплате дивидендов, возникает объективно вне воли налогоплательщика вследствие макроэкономических процессов и изменения курса рубля по отношению к иностранной валюте и представляет собой потери в имущественной сфере налогоплательщика в результате увеличения размера его обязательства в рублевом исчислении.

Обратите внимание!

Положения подп. 5 п. 1 ст. 265 НК РФ не содержат каких-либо ограничений для учета в целях налогообложения отрицательных курсовых разниц, возникающих в результате дооценки выраженного в иностранной валюте обязательства, принятого налогоплательщиками в рамках деятельности, направленной на получение дохода. Отсутствуют в данной норме и какие-либо ограничения для учета отрицательных курсовых разниц, возникших в связи с переоценкой обязательств по выплате дивидендов (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010).

На основании п. 20 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утвержденного Приказом Минфина России от 19.11.2002 № 114н (в ред. от 24.12.2010), при признании в бухгалтерском учете дохода в виде дивидендов, а также соответствующих курсовых разниц по расчетам с дочерними компаниями организация начисляет условный расход (доход) по налогу на прибыль исходя из ставки налога 9 %.

В таблице 5 представлен пример расчетов по дивидендам с казахстанской дочерней компанией.

|

Таблица 5. Расчеты по дивидендам |

||||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

Расчеты по дивидендам с казахстанской дочерней компанией |

||||

|

Бухгалтерские записи 31.01.2014 (курс — 0,2042 руб./тенге) |

||||

|

Признан доход в виде дивидендов (1 000 000 x 0,2042) |

76-3 |

91-1 |

204 200 |

Протокол о распределении прибыли |

|

Начислено ОНО (204 200 x 9 %) |

68 |

77 |

18 378 |

Бухгалтерская справка-расчет |

|

Начислен условный расход по налогу на прибыль (без учета иных операций) (204 200 x 9 %) |

99 |

68 |

18 378 |

Бухгалтерская справка-расчет |

|

Бухгалтерские записи 01.02.2014 (курс — 0,2040 руб./тенге) |

||||

|

Отражена курсовая разница по расчетам с дочерней компанией ((0,2042 – 0,2040) x 1 000 000) |

91-2 |

76-3 |

200 |

Бухгалтерская справка-расчет |

|

Получены денежные средства в оплату дивидендов от казахстанской компании (900 000 x 0,2040) |

52 |

76-3 |

183 600 |

Выписка банка по валютному счету |

|

Отражена сумма удержанного налога, не превышающая предельного размера налога, принимаемого к зачету при наличии необходимых |

76-5 |

76-3 |

18 360 |

Бухгалтерская справка-расчет |

|

Отражена сумма удержанного налога, превышающая предельную сумму налога, принимаемого к зачету при наличии необходимых документов (1 000 000 x 0,2040 x 10 % – 18 360) |

91-2 |

76-3 |

2040 |

Бухгалтерская справка-расчет |

|

Отражено постоянное налоговое обязательство (ПНО) (2040 x 20 %) |

99 |

68 |

408 |

Бухгалтерская справка-расчет |

|

Отражено ПНО (200 x 20 %) |

99 |

68 |

40 |

Бухгалтерская справка-расчет |

|

Уменьшено ОНО (1 000 000 x 0,2040 x 9 %) |

77 |

68 |

18 360 |

Бухгалтерская справка-расчет |

|

Списан остаток непогашенного ОНО (18 378 – 18 360) |

77 |

99 |

18 |

Бухгалтерская справка-расчет |

|

Начислен условный доход по налогу на прибыль (без учета иных операций) ((200 + 2040) x 20 %) |

68 |

99 |

448 |

Бухгалтерская справка-расчет |

Отражение курсовых разниц по правилам бухгалтерского и налогового учета

В бухгалтерском учете сумма курсовых разниц показывается в составе прочих доходных поступлений или прочих издержек. Для этого предназначен счет 91. Исключение делается для показателя курсовой разницы, возникновение которого обусловлено произведенными расчетами с учредителями и переоценкой ресурсной базы, используемой за пределами РФ. В этом случае в учетных данных составляются корреспонденции не с 91, а с 83 счетом.

При осуществлении записей по курсовым разницам в учете необходимо ориентироваться на ПБУ 3/2006. Исходное значение для выведения значения курсовых колебаний представлено курсом валюты на дату осуществленного платежа. Задолженность перед поставщиками должна подвергаться переоценке на момент ее погашения. Если долг переходит на следующий месяц, то его надо пересчитать в рублевый эквивалент при закрытии месяца по состоянию на его последний день.

В налоговом учете все образовавшиеся курсовые разницы должны быть причислены к внереализационным доходам или издержкам. Пересчет этого показателя с его дальнейшим отражением в учетных данных осуществляется по мере реализации хозяйственных операций или по состоянию на последние сутки отчетного интервала (месяца). Для активов, хранящихся на банковских валютных счетах, пересчет стоимостной оценки должен производиться в каждом случае появления курсовых колебаний, фиксируемых ЦБ РФ.

ОБРАТИТЕ ВНИМАНИЕ! Расчет показателя курсовых разниц в бухгалтерском и налоговом учете производится по общим правилам. В налоговом учете внереализационные доходные поступления в сумме курсовых разниц появляются при дооценке активов (товаров, требований к контрагентам), выраженных в иностранных валютах (п

11 ст. 250 НК РФ). Второй источник формирования доходов – уменьшение обязательств, исчисляемых в инвалюте. Возникновение внереализационных затрат обусловлено уценкой активов и наращиванием доли обязательств (п. 1. ст. 265 НК РФ)

В налоговом учете внереализационные доходные поступления в сумме курсовых разниц появляются при дооценке активов (товаров, требований к контрагентам), выраженных в иностранных валютах (п. 11 ст. 250 НК РФ). Второй источник формирования доходов – уменьшение обязательств, исчисляемых в инвалюте. Возникновение внереализационных затрат обусловлено уценкой активов и наращиванием доли обязательств (п. 1. ст. 265 НК РФ).

Курсовые разницы должны показываться в декларационных формах налоговой отчетности. При подсчете налогооблагаемой суммы по НДС с привязкой к дате отгрузки товаров (если расчет за них ведется в иностранной валюте) перевод стоимости в рублевый эквивалент должен осуществляться по курсу ЦБ РФ. Значение курса берется то, которое зафиксировано на момент фактической выгрузки товаров на объекте получателя. На день поступления платежа за поставленную продукцию переоценка законодательством не предусмотрена. В итоге курсовые разницы в целях налогообложения НДС не образуются. Величина курсовых разниц существенна для налога на прибыль.

ВАЖНО! Курсовые разницы не показываются в декларации по НДС, но обязательно отражаются в декларации по прибыли в категории внереализационного типа доходов и издержек

Учет курсовой разницы при ЕНВД

Бухгалтерский учет

Организации, переведенные на уплату ЕНВД, обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность в полном объеме. Поэтому в бухгалтерском учете они должны отражать курсовые разницы в соответствии с ПБУ 3/2006.

Налоговый учет

При расчете налоговой базы по ЕНВД налогоплательщик не учитывает курсовые разницы, поскольку налоговой базой для исчисления ЕНВД признается величина вмененного дохода, которая равна произведению базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности — пункт 2 статьи 346.29 НК РФ.

Согласно пункту 10 статьи 274 НК РФ налогоплательщики, применяющие в соответствии с НК РФ специальные налоговые режимы (к которым относится и система налогообложения в виде ЕНВД для отдельных видов деятельности), при исчислении налоговой базы по налогу на прибыль не учитывают доходы и расходы, относящиеся к специальным режимам (в нашем случае — ЕНВД).

Если налогоплательщик применяет ЕНВД одновременно с общим режимом налогообложения, то он обязан вести раздельный учет доходов и расходов по каждому режиму налогообложения. При этом расходы организаций, занимающихся деятельностью, облагаемой ЕНВД, в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, облагаемой ЕНВД, в общем доходе организации по всем видам деятельности. Таким образом, если курсовые разницы относятся к деятельности не облагаемой ЕНВД, то налоги придется уплачивать в соответствии с общим режимом налогообложения.

В письме УФНС России по г. Москве от 06.11.2007 № 20-12/105713 подчеркнуло, что если организация, осуществляющая «вмененную» деятельность, имеет другие доходы, непосредственно не относящиеся к этой деятельности, то такие доходы облагаются налогом на прибыль. При этом, если у плательщика ЕНВД образовались курсовые разницы по полученному в иностранной валюте займу для ведения деятельности, облагаемой ЕНВД, то он не учитывает эти курсовые разницы в целях налогообложения прибыли (при условии, что ведет раздельный учет внереализационных доходов).

Вывод:

Когда возникают курсовые/суммовые разницы в бухгалтерском и налоговом учете

| № п/п | Порядок образования |

Бухгалтерский учет |

Налоговый учет | |

| Метод начисления | Кассовый метод | |||

| 1.Для покупателя | ||||

| 1.1. |

Сначала произведена оплата в иностранной валюте авансом, потом получено исполнение обязательства |

Курсовая/суммовая разница не образуется | Курсовая разница на отчетную дату и на момент исполнения обязательств | Курсовая/суммовая разница не образуется |

| 1.2. |

Сначала получено исполнение обязательства, потом произведена оплата в иностранной валюте — в порядке постоплаты |

Курсовая разница на отчетную дату и на оплаты | Курсовая разница на отчетную дату и на момент оплаты | Курсовая/суммовая разница не образуется |

| 1.3. |

Сначала произведена оплата в рублях авансом по договору, оцененному в у.е или иностранной валюте, а потом получено исполнение обязательства |

Курсовая/суммовая разница не образуется | Суммовая разница ТОЛЬКО на момент исполнения обязательств | Курсовая/суммовая разница не образуется |

| 1.4. |

Сначала получено исполнение обязательства, потом произведена оплата в рублях по договору, оцененному в у.е или иностранной валюте — в порядке постоплаты |

Курсовая разница на отчетную дату и на момент оплаты | Суммовая разница ТОЛЬКО на момент оплаты | Курсовая/суммовая разница не образуется |

| 2.Для продавца | ||||

| 2.1. | Сначала получен аванс в иностранной валюте, потом исполнено обязательство | Курсовая/суммовая разница не образуется | Курсовая разница на отчетную дату и на момент исполнения обязательств |

Курсовая/суммовая разница не образуется |

| 2.2. |

Сначала исполнено обязательство, потом получена оплата в иностранной валюте — в порядке постоплаты |

Курсовая разница на отчетную дату и на момент оплаты |

Курсовая разница на отчетную дату и на момент оплаты |

Курсовая/суммовая разница не образуется |

| 2.3. |

Сначала получен аванс в рублях по договору, оцененному в у.е или иностранной валюте, а потом исполнено обязательство |

Курсовая/суммовая разница не образуется |

Суммовая разница ТОЛЬКО на момент исполнения обязательств | Курсовая/суммовая разница не образуется |

| 2.4. |

Сначала исполнено обязательство, потом получена оплата в рублях по договору, оцененному в у.е или иностранной валюте — в порядке постоплаты |

Курсовая разница на отчетную дату и на момент оплаты | Суммовая разница ТОЛЬКО на момент оплаты | Курсовая/суммовая разница не образуется |

| 3.Валютные ценности | ||||

| 3.1. | Денежные средства в иностранной валюте в кассе и на счетах | Курсовая разница на отчетную дату | Курсовая разница на отчетную дату | Курсовая разница на отчетную дату |

| 3.2. | Внешние ценные бумаги, номинированные в иностранной валюте | Курсовая разница на отчетную дату | Курсовая/суммовая разница не образуется | Курсовая/суммовая разница не образуется |

|

4.При купле-продаже валюты |

||||

| 4.1. |

Курс фактической купли-продажи валюты отличается от официального курса ЦБ РФ на ту же дату |

Не считается курсовой разницей | Курсовая разница | Курсовая разница |

| 5.При взносе в уставный капитал | ||||

| 5.1. |

Курс на дату совершения расчета с учредителями по взносу в уставный капитал в валюте отличается от курса на дату подписания уставных документов |

Курсовая разница на дату совершения расчета с учредителями | Курсовая/суммовая разница не образуется | Курсовая/суммовая разница не образуется |

Отражение курсовых разниц рубля в бухгалтерском учете

Известно, что до 2015 года в налоговом учете данный процесс прописывался как «суммовая разница». Это подразумевало, что в договоре денежные средства необходимо отражать или указывать в иностранных купюрах, а считать и выплачивать в рублях по установленному курсу. Однако уже в 2016 году такой вариант проведения сделок начал называться «Курсовым» в бухучете. В учете с таким названием он отражался вплоть до текущего года.

Такие суммовые денежные изменения в соотношении оплаты для налогового учета делятся и отражаются как внереализационные расходы и средства дохода, которые требуют рассчитывать в рублях.

Таким образом, можно сделать основной вывод о том, что суммовые курсовые изменения – это достаточно распространенное явление среди финансовой сферы проведения бухгалтерского учета, касающиеся скачка рубля и других валют. В данном процессе есть несколько вариантов для развития событий. Это положительный и отрицательный тип. Все зависит от текущего курса рубля к иностранной валюте, который установлен центральным банком за раз на этот период.

Чтобы грамотно заполнять налоговые документы, а также, справляться с курсовой разницей со стороны бухгалтерского учета, необходимо изучать все дополнительные инструкции и бумаги, где присутствует отражение всех требований.

Курсовая разница — это достаточно важное понятие, которое учитывается не только в документах по оплате и приходу средств, но и по учету налоговой инспекции, а также по соотношению рубля к другому банковскому курсу. Для этого требуется регулярно проверять все справки, квитанции, чеки, вытяжки из авансов и командировочных трат

Так же стоит учитывать отличия, указанные в документах клиента и второй стороны, включая все виды услуг, которые были ранее оплачены. Необходимо высчитать при помощи калькулятора сумму различия (добавить ее или отнять).

Общие понятия и как считаются курсовые разницы

Курсовая разница возникла вследствие изменений показателя с иностранного на рубли. После чего она была принята бухгалтерским учетом. Проще говоря, если изначально сумма задолженности была выражена в долларах/евро, то под конец обязательств, она должна быть пересчитана в российский тип валюты.

Для того чтобы это посчитать, бухгалтеры используют курс Центрального банка. Число необходимо устанавливать исходя из следующих аспектов:

- Основной вариант. Это материальные средства, а сумма подсчитана посредством курсовой проверки.

- На число отчета. Оценивают наличие средств на счетах, в кассах-онлайн. Это может быть как наличный, так и безналичный расчет курсовой разницы, пример. Они по своей структуре ничем не отличаются и легко определяются.

- Дата проведения основного платежа. Это происходит для признания дохода на основе бухгалтерского и налогового учета, а также их вычисления, подсчета.

- Число, установленное для подтверждения отчета по авансам, по курсовым показателям. В том случае, если есть командировочные расходы и их исчисления.

Договор курсовая разница

Как правило, указывая цену в иностранной валюте, оговаривают, что оплата производится в рублях, по курсу Банка России на дату платежа. В то же время закон разрешает не устанавливать конкретную дату платежа, а согласовать период, в течение которого должен быть совершен платеж, к примеру, не позднее десятого числа ежемесячно.

При таких условиях возможно выбрать для оплаты любой день до окончания периода. И вполне правомерно, проанализировав данные валютного рынка, выбрать для платежа именно ту дату, на которую курс будет оптимальным.

Еще один вариант: определение в договоре курсовой «вилки», т. е. минимальный или максимальный курс, исходя из которого производится оплата.

Например, так: «Платежи по настоящему Договору осуществляются в рублевом эквиваленте сумм в долларах США, который определяется по курсу Банка России на дату платежа, но не менее (актуальное значение на момент заключения договора) рублей за 1 (один) доллар США».

Следует четко понимать, что такое или аналогичное условие должно быть установлено договором. Если же в договоре указана лишь цена в иностранной валюте и нет условия о том, что курс не может быть менее или более определенного значения, то оплата производится по официальному курсу на дату платежа.

Конечно, указание такой «вилки» весьма выгодно для того, кто получает платеж, потому что если на день платежа в результате колебаний курса валют курс окажется меньше того, на который он рассчитывал, то он недополучит той выгоды, на которую рассчитывал.

Применительно к аренде следует заметить, что закон запрещает увеличивать арендную плату больше, чем раз в год (п. 3 ст. 614 ГК РФ), но если арендная плата устанавливается в иностранной валюте, то увеличение арендной платы в связи с ростом валюты нельзя рассматривать в качестве нарушения данного запрета.

Ставка арендной платы не меняется, так как стороны ее не увеличивают. Имеет место лишь исполнение договорных условий (п. 11 Обзора практики разрешения споров, связанных с арендой, распространено информационным письмом Президиума ВАС России от 11.01.02 № 66).

Условия могут быть сформулированы так:

- «по курсу Банка России, но не ниже 36 рублей за доллар США» (выгодно для получателя);

- «по курсу Банка России, но не выше 38 рублей за доллар США» (гарантия для плательщика);

- «размер задолженности рассчитывается на дату подачи иска по курсу Банка России, но не ниже определенного уровня» (гарантия для кредитора, если платеж не будет произведет в срок, и надо будет обратиться в суд с требованием о взыскании задолженности).

Валютные оговорки могут быть использованы в денежных обязательствах (п. 2 ст. 317 ГК РФ), в отношении внедоговорных обязательств (например, по поводу причинения вреда применительно к размеру компенсации и порядке ее выплаты).

Расчет курсовой разницы, пример и каким образом отражаются начисления

Для расчета курсового различия существует несколько устоявшихся методов. Первый из них называется вариантом «от обратного». Для этого необходимо записать сальдо счета в иностранной валюте и умножить его на текущий курс. Это является покрытием валюты. Затем из рублевого покрытия нужно вычесть сальдо по национальным показателям. Полученное число и будет являться нужной величиной. Обязательно нужно учитывать курс.

Если рассматривать второй способ, то он называется «разность курсов». Рассчитывается он по определенной формуле, которая состоит из таких величин, как «курс валют центрального банка», касающийся рубля и других валют, «курс валют центрального банка на предыдущую дату», «сальдо счета в иностранной валюте».

Таким образом, формула в конечном варианте выглядит так:

Курс и его разность = КЦБ.ТД – КЦБ. ПРД. * С.ив.

Бухгалтерский учет

Как правило, положительная курсовая разница относится в бухгалтерском учете к прочим (иным) доходам, фиксируемым проводкой по кредиту 91-счета.

Если несовпадение курсов выявляется бухучетом для расчетов хозяйствующего субъекта с учредителями или, как вариант, при переоценке активов компании, пребывающих за границей, то показатель такой разницы отражается с помощью проводок обычно по 83-счету.

Так или иначе, при бухгалтерском учете разницы валютных курсов следует руководствоваться правилами, предусмотренными стандартом ПБУ-3/2006.

Чтобы выявить курсовые различия на конкретную дату, нужно использовать стоимость валюты, действительную на момент выполнения платежа, в качестве исходного значения.

Задолженность организации перед зарубежными поставщиками подлежит обязательному пересчету непосредственно при её погашении (выплате). Если валютный долг компании перед иностранным контрагентом переводится на следующий месяц, его стоимостная оценка подлежит обязательному пересчету в российских рублях при наступлении завершающего дня текущего месяца.

Какими проводками отражается в бухучете?

Положительная курсовая разница отражается в бухучете по кредиту счета прочих (иных) доходов, то есть 91-счета.

Если на валютном банковском счете имеются какие-либо средства, переоценка ресурсов осуществляется по каждому факту изменения курса Центробанка.

В таблице демонстрируются типичные проводки по бухгалтерским счетам для различных ситуаций выявления положительной разницы.

|

Операция (описание) |

Дебет |

Кредит |

| Положительная разница курсов образовалась для валютных средств, отраженных в отечественных рублях по следующим счетам бухучета:

– на валютном банковском счете организации |

52 |

91.1 |

| – на особых банковских счетах |

55 |

|

| – в кассе |

50 |

|

| – на транзитном (временном) счете для средств, пребывающих в движении |

57 |

|

| – по расчетам компании с поставщиками товаров/материалов |

60 |

|

| – по расчетам фирмы с покупателями продукции/услуг |

62 |

|

| – по кратковременным займам |

66 |

|

| – по долговременным займам |

67 |

|

| – по расчетам организации с различными кредиторами/дебиторами |

76 |

|

| – по различным финансовым инвестициям |

58 |

При покупке иностранной валюты

Образование положительной курсовой разницы в ситуации покупки иностранной валюты у покупателя отражается с помощью следующих проводок:

|

Действие (описание) |

Дебет |

Кредит |

| Отражена проводка по перечислению денег для покупки валюты с расчетного банковского счета организации |

57 |

51 |

| Банк приобрел иностранную валюту по клиентской заявке и перевел её организации |

52 |

57 |

| Отражена проводка по учету положительная курсовая разница для проведенной конвертации |

57 |

91.1 |

При продаже валютных средств

Формирование положительной разницы в ситуации продажи иностранной валюты отражается у продавца с помощью следующих проводок:

|

Действие (описание) |

Дебет |

Кредит |

| Отражена проводка по перечислению валюты с валютного банковского счета организации для продажи |

57 |

52 |

| Банк продал валюту по клиентской заявке, а вырученные деньги в отечественных рублях перевел организации |

51 |

57 |

| Отражена положительная разница курсов для совершенной конвертации |

57 |

91.1 |

Когда возникает?

Курсовая разница возникает при переоценки проведенных платежей национальной валюты иностранных государств по отношению к курсу рубля, принятого Центральным Банком РФ.

Курсовая разница возникает при переоценки проведенных платежей национальной валюты иностранных государств по отношению к курсу рубля, принятого Центральным Банком РФ.

Отличия зачастую возникают вследствие нестабильного курса доллара или евро, при получении дивидендов или при оплатах таможенных платежей в иностранной валюте.

Курсовая разница образуется при выполнении следующих сделок:

- приобретении инвестиций иностранных государств;

- купля-продажа услуг, товаров по курсам национальных валют;

- сделки с ценными бумагами;

- сделки по купле-продаже денежных средств национальных валют;

- при выплате командировочных расходов.

Отличия от суммовой

Суммовая разница возникает при обменах в один и тоже день на разных рыночных курсах иностранных валют. Курсовая определяется при оценке иностранных валют между разными датами совершения сделок.

Для бухгалтерского учета используются только курсовые разницы. В налоговом учете просчитываются и суммовые и курсовые.

Понятие суммовой разницы определяется как разница, которая образуется в случае, если цена товара, услуг, установленных договором в валютных единицах, оплачивается в рублях. С 2015 года суммарную разницу принято называть курсовой.

Как рассчитать — формулы

Расчет необходимо производить только по данным Центробанка РФ. Рекомендацией данного именно такого учета направлены на избежание расхождения курса между валютным рынком и Центробанком РФ.

Выражение курсовой разницы по формуле вычисляется в виде:

По итогам расчетных показателей курсовая разница может быть выражена как:

- положительная – КР будет выше отметки «0»;

- отрицательная – КР будет ниже отметки «0»;

Или же разница будет полностью отсутствовать, КР= «0».

Курсовая разница также полностью учитывается в расходах и доходах при расчете НДС для бухгалтерского и налогового учета.

Перерасчеты проводятся по состоянию на последнее число месяца, либо на дату перехода товара покупателю или оказания услуг.

Пример расчета при валютной сделке

Исходные данные:

Сумма товара по договорным обязательствам равна 10 000 долларов США. Покупатель получил товар 1 апреля, а оплата товара осуществлялась 30 апреля.

На дату 1 апреля курс доллара США составлял 59 руб./долл., а на 30 апреля установился в 60 руб./долл.

Расчет:

При получении товара покупатель 1 апреля признает выручку в сумме: 10 000*59=590 000 руб.

30 апреля деньги от покупателя для оплаты должны рассчитываться: 10 000*60=600 000 руб.

Таким образом, получается положительная курсовая разница: 10 000 *(60-59) =10000 руб.