Доход, прибыль и выручка: в чем разница?

Содержание:

Какая необходимость расчета этих коэффициентов

Конечно, главная цель любого бизнеса – увеличить доходы. Сделать это можно двумя способами:

- Больше зарабатывать. Искать и развивать новые направления деятельности, расширять клиентскую базу, увеличивать ассортимент продукции. Но в этом случае возрастут и затраты. Следовательно, нужно определять оптимальное соотношение между выручкой и себестоимостью, при котором прибыль будет расти. Для этого и нужна валовая маржа.

- Второй способ – сокращать расходы. Возможно, некоторые статьи затрат следует пересмотреть. К примеру, та же аренда: иногда имеет смысл сократить размер арендуемого помещения или размер потребляемых услуг. Случается, что расходы на рекламу неоправданно завышены. Одним словом, нужно экономить, но не в ущерб качеству. Для таких целей рассчитывается маржинальная прибыль.

- Маржа прибыли показывает, сколько денежных единиц чистого дохода приходится на каждый рубль (доллар, евро) выручки от реализации. К примеру, profit margin равен 0,2. Это означает, что на каждые заработанные 100 долларов приходится 20 долларов прибыли. Разумеется, это очень оптимистичный результат. Нормальный размер profit margin примерно 5-10% (0,05-0,1).

Понятие о валовой прибыли

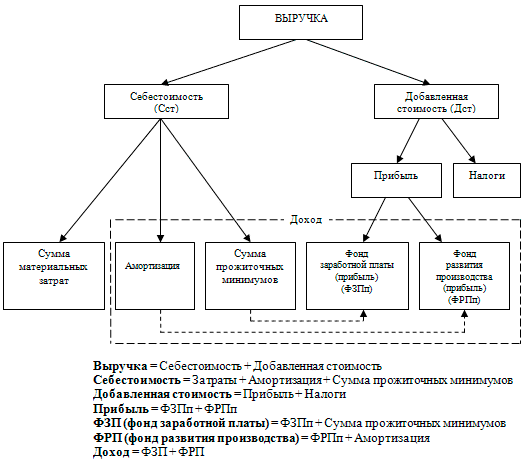

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Что такое доход

Доходом являются все активы компании, полученные за определенный временной промежуток. К этой категории можно отнести как финансовые средства, так и материальные ценности. Говоря простым языком, доходность является суммой денежных средств, внесенной в общий размер капитала компании за определённый срок. Единственным исключением являются денежные средства, внесенные в уставной фонд владельцами компании.

Основным источником дохода является хозяйственная деятельность. Помимо этого, существуют и дополнительные источники формирования этой статьи бухгалтерского учета. Доходом компании могут являться процентные отчисления и пени, полученные от дебиторов, что нарушили порядок погашения имеющихся обязательств. Также в качестве доходности могут рассматриваться финансовые средства, полученные в качестве процентов по депозитным вкладам.

Виды показателя (валовый и чистый)

В экономической теории приводятся два основных вида рассматриваемого показателя. Валовый доход отражает конечную стоимость изготовляемых товаров. Для того чтобы определить данную величину, необходимо найти разницу между выручкой компании и затратами на производство. К статье производственных издержек относятся траты на приобретение расходных материалов и амортизационные затраты. Составление подобных расчетов позволяет дать оценку эффективности основной деятельности компании.

Чистая величина доходности компании определяет конечную стоимость дополнительных товаров и услуг. Данный показатель является разницей между реализационной стоимостью и общими затратами предприятия. Помимо затрат на обеспечение производственного процесса, учитываются следующие траты:

- Формирование зарплатного фонда.

- Ремонт и обслуживание производственной техники.

- Покупка сырьевой базы.

Доход и его значение в микроэкономике

Одним из важных экономических показателей является первичный доход. Первичные доходы образуются за счет денежных средств, полученных в результате продажи изделий, изготовленных предприятием. Данные средства распределяются между всеми собственниками предприятия. Каждый учредитель имеет право на получение определенной части заработанных денежных средств

Важно отметить, что наемные рабочие также участвую в распределении капитала. Определенная часть денег используется для формирования зарплатного фонда

Все первичные доходы компании имеют единый источник. Основываясь на данном утверждении можно сделать вывод, что все виды доходов тесно взаимосвязаны друг с другом. Увеличение одного вида доходов приводит к снижению других видов этого показателя

Данный фактор объясняется важностью проведения глубокого анализа деятельности предприятия

Прибыль – то, ради чего осуществляется деятельность предпринимателя, то есть финансовые средства, остающиеся после вычета затрат на производство и реализацию продукции

Прибыль – то, ради чего осуществляется деятельность предпринимателя, то есть финансовые средства, остающиеся после вычета затрат на производство и реализацию продукции

Формула расчета показателя

По мнению экспертов, в своевременной экономической теории не существует единой формулы, которая подойдет для расчета величины каждой из разновидностей дохода. Разница между доходом и прибылью заключается в том, что при составлении расчетов величины доходов учитывается специфика конкретного вида данного показателя.

При составлении расчетов доходов с целью определения налогооблагаемой базы необходимо учитывать особенности выбранного налогового режима. В случае с режимом ЕНВД, налоговый орган самостоятельно устанавливает величину взносов, основываясь на конкретном виде экономической деятельности. В данном примере, величина доходов обладает формальным характером. В случае с налогом на прибыль, доход компании является фактором, имеющим первостепенное значение. В этом случае необходимо учитывать все финансовые средства, полученные предприятием

Важно отметить, что в каждом налоговом режиме предусмотрен целый ряд финансовых источников, которые не рассматриваются как один из способов получения дохода

При составлении бухгалтерских расчетов используется иной порядок признания доходов. Если у компании отсутствует банковский счет, то при формировании отчетных документов учитываются все денежные средства, поступившие в кассу. При составлении подобных расчетов используются первичные документы, отражающие все финансовые операции.

Понятие маржинальной прибыли

Следует различать понятия «маржа» и «маржинальная прибыль». Как считать маржу, мы разобрали, и знаем, что в ее расчете участвуют прямые затраты.

Затраты классифицируются также на постоянные и переменные. К постоянным расходам относят те суммы, которые предприятие платит ежемесячно в одинаковом размере. Размер таких затрат не зависит от выручки, численности работников, количества единиц произведенной продукции. К примеру, арендная плата – это постоянный расход. Ее размер индексируется несколько раз в год, и при планировании расходов следует заложить постоянную величину с учетом коэффициента индексации.

Переменные расходы – это затраты, величина которых напрямую зависит от выручки. К примеру, если за последний месяц мы произвели в два раза больше единиц продукции, следовательно, возрастут и расходы на ее транспортировку. Также увеличится заработная плата рабочих-сдельщиков.

В расчете маржинальной прибыли участвуют переменные затраты. Формула расчета выглядит так:

\

\( V \) – объем реализации,

\( З_{перем.} \) – переменные расходы.

Для чего нужен расчет маржинальной прибыли? Эта величина показывает, сколько денег остается у компании для того, чтобы окупить постоянные расходы. Рассмотрим пример для бизнеса, где выручка зависит от сезона.

| Месяц | Январь, тыс. $ | Апрель, тыс. $ |

|---|---|---|

| Выручка | 75 | 120 |

| Постоянные расходы | 35 | 35 |

| Переменные расходы | 25 | 40 |

| Маржинальная прибыль | 50 | 80 |

| Чистая прибыль | 15 | 35 |

9 000 000 руб. (120 000 $ или 3 480 000 грн.)3 000 000 руб. (40 000 $ или 1 160 000 грн.)

При этом маржинальная прибыль также увеличилась в 1,6 раза (50*1,6=6 000 000 руб. (80 000 $ или 2 320 000 грн.)), а чистая прибыль возросла в 3 раза (15*3=3 375 000 руб. (45 000 $ или 1 305 000 грн.)). Это произошло потому, что величина постоянных расходов осталась неизменной.

Таким образом, маржинальная прибыль рассчитывается не в целях получения каких-то процентных соотношений, а исключительно для прогнозирования размера суммы чистой прибыли.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

А что означает термин «прибыль»

Выясним, что такое прибыль, доход и выручка предприятия. Выручка — это полученные предприятием деньги за реализацию товаров (работ и услуг) в конкретный период времени. Она может рассчитываться по отдельным группам товаров или по видам деятельности. При этом выручка предприятия напрямую зависит от цены единицы товара и объема реализации.

Рассмотрим пример. Предположим, предприятие организует пассажирские перевозки и предлагает три вида услуг с фиксированной, то есть не зависящей от километража, ценой: поездка по району — 50 руб., поездка между районами — 100 руб., поездка в пригород — 200 руб. За отчетный месяц было реализовано 1000 услуг, из которых: 500 — по району, 300 — между районами, 200 — поездки в пригород. Можно рассчитать выручку по каждому виду услуг.

50 руб.*500 100 руб.*300 200 руб.*200 =25 т.р. 30 т.р. 40 т.р. = 95 т.р.

В бухгалтерии приняты следующие методы отнесения полученных средств к выручке, а именно: кассовый и метод начисления. Согласно первому методу, выручка предприятия возникает в тот момент, когда получены денежные средства, то есть когда они поступили на расчетный счет или в кассу. Однако такой метод не учитывает взаимозачеты и требует авансовые платежи также причислять к выручке.

Различают выручку валовую и чистую.

Теперь разберемся, чем отличается доход от прибыли и выручки.

Предприятие может получать денежные средства не только от основного вида деятельности. Доход предприятия формируют поступления от всех видов деятельности, уменьшенные на величину материальных затрат за исключением оплаты труда. К материальным затратам, которые калькулируются в себестоимость продукции, относят:

- оплату труда;

- социальные отчисления в соответствующие внебюджетные фонды;

- сырье и материалы, топливо и электроэнергию;

- амортизацию;

- прочие расходы.

В чем отличие дохода от прибыли? Получается, что доход включает в себя прибыль и расходы на оплату труда.

Рассмотрим пример. Предположим, что за рассматриваемый период предприятие по пассажирским перевозкам понесло следующие затраты:

- оплата труда персонала вместе с отчислениями — 40 т.р.

- топливо — 20 т.р.

- амортизация — 10 т.р.

- прочие расходы — 5 т.р.

Итого затраты предприятия без учета оплаты труда составят 35 т.р. Тогда доходы можно рассчитать следующим образом: 95 т.р. — 35 т.р. = 60 т.р.

При условии отсутствия сезонности и равномерном спросе на услуги перевозчика этот бизнес принесет руководителю годовую прибыль в размере 240 т.р.

Если предприятие не несет материальных затрат, то величина дохода полностью совпадет с величиной выручки от реализации.

Прибыль — это разница между заработанными доходами и понесенными в результате коммерческой деятельности затратами. В упрощенном виде в себестоимость товара уже закладывают прибыль: Цена = Затраты Прибыль.

А вот некоммерческие предприятия создаются для осуществления социально-значимых видов деятельности, связанных с:

- наукой;

- образованием;

- благотворительностью;

- политикой;

- культурой;

- социальной сферой и т. д.

Эти предприятия могут вести доходную деятельность, если она направлена на достижение основной некоммерческой цели. О прибыли здесь вообще речи не идет.

Занимательными с точки зрения прибыльности являются и муниципальные предприятия, у которых одной из статей дохода являются субсидии. Этим предприятиям ничто не запрещает быть прибыльными, но по определению они стремятся хотя бы к достижению безубыточности. Тем более, что платежи из бюджета рассчитываются только до 0 в финансовом результате.

А что означает термин «прибыль»

Прибыль — это разница между заработанными доходами и понесенными в результате коммерческой деятельности затратами. В упрощенном виде в себестоимость товара уже закладывают прибыль: Цена = Затраты + Прибыль.

Получается, что прибыль является конечной целью деятельности коммерческих предприятий и предпринимателей.

А вот некоммерческие предприятия создаются для осуществления социально-значимых видов деятельности, связанных с:

- наукой;

- образованием;

- благотворительностью;

- политикой;

- культурой;

- социальной сферой и т. д.

Эти предприятия могут вести доходную деятельность, если она направлена на достижение основной некоммерческой цели. О прибыли здесь вообще речи не идет.

Занимательными с точки зрения прибыльности являются и муниципальные предприятия, у которых одной из статей дохода являются субсидии. Этим предприятиям ничто не запрещает быть прибыльными, но по определению они стремятся хотя бы к достижению безубыточности. Тем более, что платежи из бюджета рассчитываются только до 0 в финансовом результате. Город выступает в качестве заказчика на социальные услуги. И если эти самые услуги относятся к основной деятельности предприятия, то прибыль возможно получить только от дополнительных источников.

Факторы влияния на выручку и методы ее расчета

Так как каждое предприятие самостоятельно решает каким образом использовать полученную выручку, то также существуют и факторы, которые прямо влияют на размер полученной выручки:

- Количество произведенной продукции

- Цена

Для расчета полученной по предприятию выручки используют следующие методы:

- Кассовый – выручка по кассе рассчитывается по приходному кассовому ордеру и по документам, которые свидетельствуют о бухгалтерском оприходовании наличных через кассу. В этом случает выручкой считается наличка, которая подтверждена кассовыми документами.

- По отгрузке – выручка есть количество документов, что подтверждают продукцию, которая еще не оплачена. Таким образом, выручку можно посчитать по оптовой торговле, потому что может не происходить мгновенная проплата за отгруженный товар. В этом случае документом, который свидетельствует про реализацию продукции, есть товарно-транспортная накладная.

Чем отличается маржа от прибыли – формулы расчета и признаки

Чтобы четко понимать, чем отличается маржа от прибыли, сформулируем основные отличия:

- Маржа чаще считается в процентах, прибыль – в денежных единицах.

- Маржа отражается только в управленческой отчетности. Прибыль – в бухгалтерской и управленческой.

- Маржа – первична, прибыль – вторична. Иными словами, маржа определяет, насколько оптимально вы рассчитали торговую наценку, размер которой напрямую влияет на итоговый финансовый результат.

Если отбросить такие явления, как реализация активов, в результате которой компания получила высокую чистую прибыль, и рассматривать исключительно прибыль валовую, то очевидно, что именно маржа определяет ее величину.

Теперь обратимся к формулам.

Формула маржи

\[ М=ВП/V*100\%, где: \]

\( ВП \) – валовая прибыль;

\( V \) – выручка от реализации (без учета НДС).

\

\( С \) – себестоимость.

В производстве себестоимость включает:

- стоимость сырья, материалов, комплектующих и расходы на их доставку;

- заработную плату производственных рабочих;

- расходы на обслуживание производства.

В торговле себестоимость – это покупная стоимость товаров, увеличенная на сумму расходов на их транспортировку, упаковку и хранение. Все остальные расходы в торговой деятельности по правилам бухгалтерского и финансового учета следует относить к косвенным. В расчете валовой маржи и валовой прибыли эти суммы не участвуют.

Формула чистой прибыли

\

\( КР \) – коммерческие расходы;

\( УР \) – управленческие расходы;

\( ОД \) – операционные доходы (например, полученные проценты по депозитам);

\( ОР \) – операционные расходы (проценты и услуги банков и др. расходы, не связанные непосредственно с основной деятельностью);

\( ПД \) – прочие доходы (списание задолженности с истекшим сроком давности, премии от поставщиков, доходы от реализации активов и др.);

\( ПР \) – прочие расходы (списание долгов, премии покупателям, расходы, связанные с реализацией активов и др.);

\( НПР \) – налог на прибыль и финансовые санкции.

Виды доходов

Следствием получения дохода становится возникновение экономической выгоды, представляющей собой главную цель любого коммерческого предприятия. Потребность в доходе обоснована необходимостью решения таких задач, как:

- Компенсация собственных расходов, сопровождающих ведение деятельности. Так достигается самоокупаемость бизнеса;

- Аккумулирование средств, необходимых для выполнения налоговых платежей. В результате происходит пополнение бюджета;

- Формирование прибыли. Эти средства позволяют компании обходиться своими силами в процессе развития и расширения производства.

Коммерческое предприятие обычно не ограничивается каким-то одним способом получения дохода. Деньги компании может приносить:

- Основная деятельность — сбыт товаров, оказание услуг;

- Инвестиционная деятельность — участие в капитале других компаний, операции с ценными бумагами либо внеоборотными активами;

- Финансовая деятельность — эмиссия собственных акций и облигаций, привлечение акционерного капитала.

Изучая, как сделать прибыльным мини производство для малого бизнеса, необходимо узнать, из каких источников предприятие может получать доходы.

Выделяют четыре способа заработка:

- Продажа собственной продукции, оказание услуг или перепродажа товаров;

- Прочая операционная деятельность;

- Внереализационные поступления;

- Поступления, обусловленные чрезвычайными событиями.

Поступления от продажи товаров или услуг называют доходом от обычных видов деятельности (основным). Он формируется в момент поступления на счет компании полной оплаты за отгруженную продукцию. В общую сумму основного дохода не включают НДС и акцизные сборы.

Доход от прочей деятельности организации называется операционным — при условии, что эта деятельность не заявлена компанией в качестве основной.

Источником операционного дохода становятся поступления от:

- Предоставления в аренду активов предприятия;

- Передачи прав на использование в коммерческих целях патентов, изобретений и другой интеллектуальной собственности;

- Финансового участия в деятельности других компаний;

- Совместной деятельности согласно договору товарищества;

- Продажи продукции, основных средств либо других активов;

- Начисления процентов от заемщиков, использующих средства предприятия;

- Начисления процентов на остаток на банковском счете.

Появление внереализационных доходов не зависит от деятельности компании, но обусловлено стечением внешних обстоятельств.

Выгоду предприятию приносят:

- Штрафы и неустойки, выплаченные нарушившими условия договоров партнерами;

- Имущество, поступившее в распоряжении компании безвозмездно;

- Компенсация причиненных предприятию убытков;

- Полученные в прошлом доходы, выявленные в настоящее время;

- Кредиторская задолженность, срок взыскания которой истек;

- Разница, полученная при оценке активов в иностранной валюте;

- Увеличение стоимости активов при переоценке;

- Излишки сырья, материалов и имущества, обнаруженные при инвентаризации;

- Материалы, полученные вследствие демонтажа списанного оборудования;

- Благотворительные взносы и иные пожертвования.

Наконец, доход компании может возникнуть в результате наступления чрезвычайных событий — землетрясений, наводнений, политических переворотов, пожаров, прочих стихийных бедствий и катастроф. Чаще всего он имеет вид:

- Страховых выплат;

- Компенсации потерь из бюджета;

- Временных налоговых льгот.

Доходами считают денежные и натуральные поступления, приводящие к появлению экономической выгоды. Соответственно, можно выделить виды активов, не входящих в это определение.

Например, доходами не являются:

- Средства и имущество, полученные в виде залога либо задатка;

- Средства и имущество, полученные агентом в качестве возмещения затрат или для выполнения агентских обязательств по договору;

- Средства, полученные в кредит или в качестве займа;

- Взносы учредителей и акционеров.

Таким образом, доходом является некий положительный финансовый результат, характеризующий деятельность организации в целом. В то же время этот показатель не позволяет судить об эффективности компании: такую функцию выполняет прибыль.