Чистая прибыль

Содержание:

Что такое прибыль и чем она отличается от выручки и дохода

Перед тем как объяснить что такое Прибыль нужно разграничить 2 понятия: выручку и прибыль.

В статье 249 Налогового кодекса РФ и комментариях к ней указано, что выручка – это поступления от реализации (продажи или иного возмездного отчуждения) товаров, услуг, имущества и имущественных прав, как собственных, так и приобретенных для перепродажи.

Пример:

Теперь от выручки отнимем затраты: 200 000 – 120 000 = 80 000 рублей — такова ПРИБЫЛЬ, полученная Ивановым от операции по закупке и продаже телефонов.

Этот пример «на пальцах» помогает понять, как находят прибыль. Но есть нюансы. Прибыль классифицируется на разные виды и зависит от категорий затрат, налоговой нагрузки, других факторов. Об этом пойдет речь дальше.

Понятие «прибыль» характерно для предпринимательской деятельности. Этот показатель применяется в Гражданском Кодексе РФ, за его счет в статье 50 ГК РФ происходит подразделение юридических лиц на коммерческие и некоммерческие организации.

Прибыль фигурирует в федеральных законах о деятельности производственных кооперативов, хозяйственных обществ, других субъектов предпринимательства, упоминается в законах о Центробанке РФ, о федеральном бюджете.

Точнее это понятие раскрывается в Налоговом Кодексе РФ. В статье 247 НК РФ сказано, что прибыль, полученная в результате деятельности налогоплательщика, является объектом для взимания налога на прибыль. Прибылью признаются полученные доходы, которые уменьшены на величину произведенных расходов. Что относится к расходам, определено в статьях 252-255 НК РФ, и подробно описано ниже.

Уточним: расходы фирмы, которые формируют прибыль и признаются в целях налогообложения, должны удовлетворять 3 принципам:

- Быть непосредственно связанными с коммерческой деятельностью. Например, закупила в бухгалтерию компьютеры для ведения бухгалтерского учета, на 150 тысяч рублей. Эта сумма справедливо включена в расходы фирмы. А вот 10 тысяч рублей, потраченные на аквариум с рыбками в ту же бухгалтерию, нельзя отнести к расходам, направленным на осуществление коммерческой деятельности.

- Необходима целесообразность расходов с экономической точки зрения. Так, если в бухгалтерии ООО «Орион» работает 3 штатных бухгалтера, то покупка 5 компьютеров будет неоправданной тратой финансовых средств.

- Требуется документальное подтверждение расходов. Если в том же ООО потеряли накладную на приобретение 1-го из 3-х компьютеров, и подтвердить покупку невозможно, то расходы на такое техническое средство не будут признаны в целях уменьшения налоговой базы.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

Тезисно

- Общая формула текущего налога на прибыль представляет собой произведение налоговой базы на ставку налога – 20% по двум видам бюджетов (федеральный и региональный).

- Налоговая база определяется разницей доходов и расходов организации, включаемых в расчет. Определять величину налога разрешено по данным налогового или бухгалтерского учета, по выбору.

- В первом случае определяют налоговую базу, руководствуясь статьями НК РФ, а затем умножают на ставку.

- Во втором случае рассчитывают условный расход (или доход) умножением бухгалтерской прибыли на ставку. Затем определяют расчетную разницу между постоянными налоговыми доходами и расходами, учитывают изменения ОНА и ОНО. К этим суммам также применяют ставку 20% и корректируют условный расход (доход) на полученные значения.

- Корректное ведение БУ и НУ должно дать одно и тот же результат при расчете текущего налога на прибыль в обоих случаях.

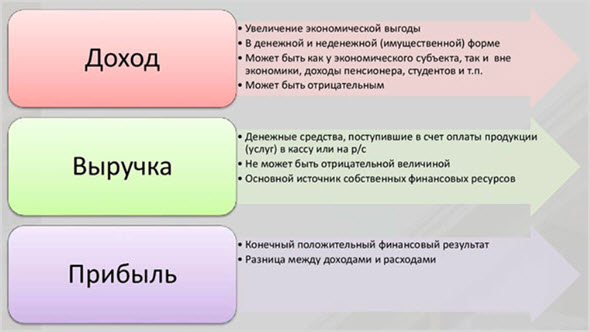

Что надо понимать под словом «выручка»

Выручка – это средства, измеряемые в денежном эквиваленте, которые получает организация, физические или юридические лица за продажу товаров или услуг.

При её расчёте не вычитаются затраты, поэтому она всегда либо положительная, либо нулевая.

Отличительной чертой этого показателя финансовых результатов организации является тот факт, что он никогда не может быть ниже нуля.

Отличие выручки от дохода, прибыли и оборота

Доход – это деньги, получаемые организацией за определённый интервал времени.

Он рассчитывается при вычете затрат на создание товара из средств, полученных при торговле этой единицы.

Сравнение:

- Доход может быть отрицательным, если расходы на получение предмета торговли оказались больше полученных средств от продажи. Выручка чаще всего превосходит доход.

- Выручка формируется только при продаже товаров и услуг. Доход формируется не только при торговле услуг, но также и при продажах акций, сдачи в аренду площадей и т.д.

- Выручкой обладает только доверенное лицо, ведущее определённую экономическую деятельность, а доход может начисляться даже безработным в виде льгот, выплат, стипендий и т.д.

Прибыль – это деньги, получаемые при вычете затрат из выручки.

Стоит отметить, что прибыль формируется, когда из основного дохода отнимаются издержки.

Из этого выходит, что прибыль получают только физические и юридические лица, ведущие активную экономическую деятельность.

Сравнение:

Прибыль может быть отрицательной, если издержки слишком велики. Обычно это характерно для малого бизнеса (микробизнеса).

Для расчета прибыли требуется из полученных средств отнять доход, а из дохода вычесть издержки.

Выручка может быть отсроченной, если у компании предусмотрена оплата через какой-то промежуток времени

Прибыль выражается только в том случае, если оплата уже осуществлена, неважно наличными или безналичными деньгами.

Прибыль бывает валовой (весь доход физического лица) и чистой (после уплаты всех издержек).

Оборот – это разница между выручкой и затратами, измеряемая в денежном формате.

Сравнение:

- Для расчёта оборота нужно учитывать сумму доходов и расходов. При расчёте выручки необходимо знать только всю сумму, обрабатываемую в предприятии.

- Оборотом располагают не только физические и юридические лица, но и все остальные слои населения.

- Может быть ниже нуля, в случае, если выручка больше прибыли.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

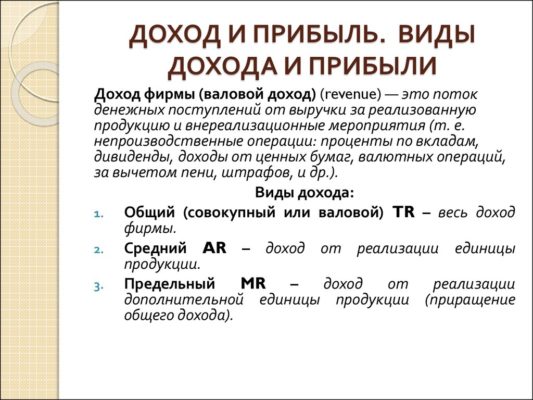

Основные виды прибыли

Общепринятым термином, который на сегодняшний день не имеет двояких трактовок, можно считать лишь бухгалтерскую прибыль. Так называется разница между совокупной выручкой от всех видов деятельности и документально подтвержденными расходами. Для целей управленческого учета часто используются и другие определения. Обычно прибыль классифицируется по следующим признакам.

По видам деятельности

- Операционная — это чистая выгода от продажи продукции или оказания услуг, то есть она характеризует эффективность основной деятельности.

- Финансовая — это положительный денежный поток, который формируется вследствие грамотного взаимодействия с источниками финансирования деятельности фирмы, например, прибыль от перекредитования по более низкой ставке в другом банке.

- Инвестиционная — это доход от вложений в ценные бумаги, производные инструменты (например, фьючерсы), выдачи займов, участия в уставном капитале других организаций (дивиденды), выгода от реализации изношенных основных средств и так далее.

По источникам поступления

- От деятельности по выбранным ОКВЭД — такая прибыль отражает результат по операциям, которые предприятие указывает в качестве основных.

- Внереализационная — эпизодические доходы, не связанные напрямую с основной специализацией. В качестве примера здесь можно привести выгоду от реализации лишней спецодежды.

С поправкой на инфляцию

- Номинальная — фактический показатель, отраженный в отчетности.

- Реальная — номинальная прибыль, уменьшенная на инфляционные потери в соответствующем периоде.

С точки зрения налогового законодательства

- Налогооблагаемая — под эту категорию попадают практически все выгоды, как прямые, так и косвенные.

- Не облагаемая налогами — это исключительный случай, такая прибыль обычно формируется в регионах, где действуют специальные режимы и льготы для определенных направлений деятельности.

По способу расчета

- Валовая — разница между выручкой и себестоимостью товаров, продукции или услуг.

- Чистая — валовая прибыль минус операционные расходы и налоги/сборы.

- Маржинальная — выручка от конкретного направления минус переменные затраты, необходимые для осуществления этого вида деятельности.

Рассмотрим разницу между валовой и маржинальной прибылью на упрощенном примере из сферы торговли. Предположим, магазин имеет два отдела со следующими операционными показателями (табл.1).

Таблица 1. Пример данных по торговым отделам

| Отдел А | Отдел Б | |

| Выручка (В) | 5 млн. | 4 млн. |

| Себестоимость товаров (С) | 3,5 млн. | 2 млн. |

| Зарплата продавцов (З) | 0,5 млн. | 0,5 млн. |

Необходимо определить:

- Валовую прибыль (ВП) общую.

- Маржинальную прибыль (МП).

Первый показатель можно посчитать по формуле:

ВПобщ= ВА+ ВБ — СА — СБ= 5 + 4 — 3,5 — 2 = 3,5 млн.

Маржинальная прибыль считается отдельно по каждому направлению и учитывает прочие переменные расходы, к которым в том числе относится и зарплата:

МПА = ВА — СА — ЗА = 5 — 3,5 — 0,5 = 1 млн.

МПБ= ВБ — СБ — ЗА = 4 — 2 -0,5 = 1,5 млн.

Таким образом, в данном случае маржинальность товара Б выше, а это значит, что магазин получит больше прибыли, если сделает акцент в рекламной кампании именно на данное направление.

По времени аккумуляции

- Прошлых периодов — результат, полученный в прошлом.

- Текущая — прибыль за отчетный период.

- Плановая — ориентировочная выгода, которую намерено извлечь предприятие, если внешние факторы не изменятся.

6 простых вариантов увеличения прибыли предприятия

- Самым доступным и понятным способом является увеличение стоимости единицы товара. Понять, до какого уровня можно поднимать цену, можно и теоретически, и практически: опросить потребителей, сравнить с ценовой политикой фирм-конкурентов, начать продавать дороже тестовую категорию продукции до тех пор, пока спрос на нее не снизится.

- Еще один эффективный способ заключается в сокращении объемов сбыта. Уменьшив предложение, производитель искусственно создает у покупателей ощущение дефицитного товара, что, в свою очередь, вызывает ажиотаж вокруг продукции, после чего цены можно будет повысить.

- Обратным способом является увеличение объема реализации. Если товар востребован, то нужно приложить усилия, чтобы повысить уровень спроса.

- Помимо повышения стоимости товара можно проследить, как повлияет изменение его ассортимента. Следует выяснить, какая товарная группа является более популярной с точки зрения качества и цены. Проведя анализ, можно будет снять с производства ту продукцию, которая не востребована, а ходовые продукты, наоборот, предлагать активнее.

- Следует анализировать и результаты проводимых маркетинговых и рекламных кампаний. На сегодняшний день существуют разные методики и метрики, с помощью которых можно выяснить, какова стоимость привлечения клиента. Возможно, некоторые виды рекламы не способствуют расширению целевой аудитории и от них следует отказаться.

- Еще один способ увеличить прибыль – снизить налоговую нагрузку, которая, как известно, вычитается из валовой прибыли. Налоговые платежи являются весомым обременением, поэтому любые возможности снижения суммы налога, которые предоставляет государство, следует использовать.

Что такое валовая прибыль: характеристика

Никакой прибыли не будет, если производимый товар не пользуется спросом на рынке. Если товар не востребован, то его никто не покупает, а, значит, не формируется выручка. А вот расходы, наоборот, присутствуют всегда.

Даже если фирма еще ничего не производит, она уже расходует средства на аренду помещений, зарплату сотрудникам, оплату коммунальных платежей, амортизацию оборудования. Начав производство, компания увеличивает расходы, закупая сырье, топливо, инструменты, мебель и расходные материалы, оплачивая доставку грузов.

Прибыль

В большинстве случаев к расходам относятся представительские затраты на презентации, рекламу. Не стоит забывать про налоговые отчисления и взносы – это тоже расходы фирмы. Если компания обслуживает кредит – такие отчисления также относятся к расходам. Даже самая маленькая фирма расходует средства для своей деятельности.

Источники доходов тоже могут быть различными. В первую очередь, это поступающая выручка от продаж, то есть от основного вида деятельности. Компания может сдавать в аренду помещения или оборудование, это тоже доход. Еще одной постоянной статьей дохода может быть выгодное посредничество, перепродажа товаров других производителей. Компания может продать ненужное имущество, ценные бумаги, получить кредит или средства от государства – все эти события тоже пополняют бюджет фирмы. Кроме перечисленного, у организации может быть процентный доход на вложенные в банк свободные средства и т.д. Все эти доходы по итогам отчетного периода сформируют валовую выручку.

Таким образом, чтобы получить представление о валовой прибыли, нужно понять, что она получается путем вычитания совокупных расходов фирмы из совокупных доходов в определенную единицу времени (месяц, год, квартал).

Как рассчитать показатели

Основываясь на вышесказанном можно сделать вывод, что рассматриваемые показатели отличаются не только своим экономическим значением, но и порядком составления расчетов. Ниже мы предлагаем рассмотреть основные формулы, которые используются для определения величины данных показателей.

Формула выручки

Для определения величины полученной выручки необходимо к себестоимости продукции прибавить товарную наценку. Также, при составлении расчетов можно использовать формулу: «Количество проданного товара * стоимость продукции». Признание денежных средств выручкой компании осуществляется лишь в том случае, когда финансовые ресурсы соответствуют следующим параметрам:

- Фирма имеет законное право на получение денежных средств.

- Компания может определить конкретную величину данного показателя.

- Сделка, заключенная с контрагентами, позволяет улучшить финансовое положение организации.

- Компания передает клиенту право собственности на приобретенную продукцию.

- Компания имеет возможность определить величину затрат, связанных с выполнением контрактных обязательств перед партнерами.

Общая выручка компании включает в себя денежные средства, полученные разными методами. Помимо дохода от основной деятельности учитываются вклады в иные предприятия, а также ценные бумаги. При подготовке отчетов необходимо учитывать все финансовые операции компании, проведенные в течение отчетного периода.

Выручку можно рассчитать исходя из объёмов отгруженной продукции

Выручку можно рассчитать исходя из объёмов отгруженной продукции

Формула прибыли

Общая прибыль компании включает в себя доходы или убытки, полученные от основной деятельности. Данный показатель может иметь несколько различных форм и видов. Единственным требованием органов контроля является соблюдение установленных норм в отношении источников прибыли. Составление расчетов величины общей прибыли включает в себя четыре этапа. На первом этапе рассчитывается величина денежных средств, полученных от продажи товарной продукции. Далее учитывается объем ресурсов, полученных благодаря оказанию услуг. На третьем этапе рассчитывается прибыль от предоставления сервиса. На конечной стадии данного процесса все результаты вычислений складываются между собой.

Для того чтобы определить размер прибыли, необходимо использовать следующую формулу: «Выручка, полученная от реализации товаров – сопутствующие расходы». При составлении таких расчетов не учитывают НДС и акцизные взносы. Данные косвенные выплаты осуществляются в счет государственного бюджета. Помимо этого, бухгалтер не должен учитывать скидки, предоставленные оптовым клиентам и дилерским сетям. Те фирмы, что занимаются экспортом товарной продукции, не учитывают в расчетах сопутствующие налоговые взносы.

Отличие выручки от прибыли заключается в том, что при расчете последнего показателя учитываются денежные средства, полученные из дополнительных источников доходов. Этот могут быть различные финансовые операции, связанные с продажей основных средств компании. Здесь нужно отметить, что многие фирмы получают прибыль от дополнительных направлений деятельности, которые не связаны с реализацией товарной продукции либо оказанием услуг. Данный источник прибыли формируется именно благодаря продаже основных средств, принадлежащих компании. К этой категории относятся объекты недвижимости, ценные бумаги, транспортные средства, расходные материалы и другие активы. Помимо этого, к данной категории можно отнести финансовые средства, полученные от тех видов деятельности, что не имеют связи с реализацией основных средств или товарной продукции.

Выручка и доход — в чем разница?

Прежде чем определить отличия между представленными терминами, необходимо разобраться в том, что они означают:

- Выручка — сумма денежных средств, заработанная организацией в результате продажи, производимой продукции или услуг. При расчёте не учитываются расходы компании, поэтому такой термин зачастую называется «грязными деньгами». Во всех случаях является положительной или нулевой величиной, так как она не может быть отрицательной, потому что стоимость продукта всегда положительна. Высчитывается по формуле: В = количество проданных предметов * стоимость единицы продукции.

- Доход — сумма денежных средств, заработанная компанией за определённый период. Представленное значение формируется в результате деятельности предприятия. Также он определяется таким понятием как, «чистые деньги». Таким образом, представленное значение определяет текущее финансовое состояние предприятия. Высчитывается по формуле: Д = выручка — расходы.

Разница между выручкой и доходом предприятия заключается в следующем:

- Полученный результат. Вырученные деньги во всех случаях являются положительной или нулевой величиной. Деньги в свою очередь могут быть, как положительными, так и отрицательными или нулевыми.

- Способы формирования. Сумма выручки формируется в результате основной деятельности предприятия, то есть за счёт продажи, произведённых товаров или услуг. Деньги в свою очередь могут формироваться из активов компании (аренда помещений, депозит в банке, сторонние инвестиции и т. д.) и основной деятельности предприятия.

- Деятельность предприятия. Выручку могут добывать только те предприятия, которые непосредственно занимаются производством и продажей товаров или услуг. Прибыль же могут получать лица, не занимающиеся производством и продажей товаров или услуг.

- Соотношение. Значение выручки практически всегда выше значения полученных денег. В исключительных случаях, она может быть равна доходу. Однако он в свою очередь никогда не будет выше выручки.

Отличия дохода от прибыли:

- Соотношение. Прибыль всегда значительно меньше дохода. Дело в том, что при его расчёте не учитываются расходы предприятия на производство товаров.

- Разница в расчётах. Прибыль считается по формуле: стоимость одной единицы товара * количество проданных товаров. При расчёте используется следующая формула: стоимость производимого товара — расходы на производство.

- Значение для предпринимателя. Прибыль является более значительной величиной для предпринимателя, так как именно эта величина показывает, то, насколько выгодно работает его предприятие. Поэтому предприниматели в основном стремятся к увеличению доходности своего дела.

Рекомендуем посмотреть видео о понятиях:

Какую прибыль анализировать инвестору?

При анализе компании на предмет инвестиционной привлекательности инвестор в первую очередь обращает внимание на чистую прибыль. Именно ЧП отражает эффективность деятельности предприятия и верность принимаемых управленческих решений

Если предприятие убыточно, то оно не развивается, не выплачивает дивиденды – и в дальнейшем может обанкротиться.

ЧП анализируется в динамике, то есть показатель отчетного периода сравнивается с предыдущим годом.

У ПАО «Мечел» наблюдается стабильный прирост ЧП за три последних года. Это оценивается как положительная тенденция.

Одновременно с эти необходимо проанализировать, за счет каких именно источников образовалась ЧП. В идеале чистая прибыль должна расти за счет валовой. Это означает, что предприятие наращивает производство и стабильно развивается.

Если чистая прибыль сложилась за счет операционной или финансовой, то такой источник формирования прибыли не стабилен и не внушает доверия. Например, ВП отрицательна, и предприятие, для предотвращения убытков, реализует собственные основные средства. В таком случае по итогам году у компании возникнет ЧП, но она не сможет стабильно повторяться в следующие периоды.

Показатели прибыли ПАО «Мечел» за 2016-2018 гг. рассмотрены в таблице.

| Вид прибыли | 2018 г. | Прирост | 2017 г. | Прирост | 2016 г. |

| ВП | 134 818 | -3 939 | 138 757 | 9 070 | 129 687 |

| ОП | 49 780 | -7 387 | 57 167 | 14 477 | 42 690 |

| ФП | -33 563 | 7 884 | -41 447 | -12 908 | -28 539 |

| БП | 16 217 | 497 | 15 720 | 1 569 | 14 151 |

| ЧП | 13 536 | 966 | 12 570 | 3 312 | 9 258 |

За последние 3 года на ПАО «Мечел» наблюдается стабильный прирост ЧП. В 2017 г. чистая прибыль увеличилась за счет роста ВП и ОП. Несмотря на то, что ФП принесла компании большой убыток (41 447), по итогам периода предприятие получило прибыль.

За 2018 г. у ПАО «Мечел» был спад ВП: по сравнению с 2017 г. на 3 939 млн. руб. Одновременно с этим произошло уменьшение ОП на 7 387 млн. рублей. Но по итогам отчетного периода ЧП увеличилась по сравнению с предыдущим годом. Рост ЧП произошел за счет уменьшения убытков от финансовой деятельности и уменьшения налога на прибыль.

Помимо этого, при анализе ЧП необходимо сравнивать ее с выручкой (вторая графа сверху в отчетности). У успешного предприятия темпы роста ЧП должны превышать темп роста выручки.

В ПАО «Мечел» темп роста ЧП = (13 536/12 570) × 100% = 108%, а темп роста выручки = (312 574/299 113) × 100% = 105%. Это значит, что растет рентабельность продаж.

Выводы

Сходства и различия между различными видами прибыли предприятия представлены в таблице.

Положительный результат по чистой прибыли может говорить об эффективной работе предприятия и инвестиционной привлекательности, так как с полученной ЧП акционерам будут выплачены дивиденды, а оставшиеся средства компания может направить на расширение и развитие бизнеса. Тем не менее прошлая тенденция или тем более результат текущего года не может быть надежным критерием для оценки будущих прибылей.

Маржинальная прибыль простыми словами

Маржинальная прибыль представляет собой разницу, полученную после вычета переменных затрат из суммы дохода, полученного в результате продажи производимого товара.

Переменные затраты зависят от объемов производства, объединяя в себе все издержки, направленные на закупку сырья и материалов, оплату электроэнергетики и топливных ресурсов, зарплату рабочим. Рассчитывать маржинальную прибыль необходимо для компенсирования основных расходов. Чем выше уровень маржинальной прибыли, те короче промежуток времени окупаемости основных затрат, то есть выше конечная прибыль.

Анализ маржинальной прибыли позволяет производству выявить те товары, которые являются самыми прибыльными, а также те, выпуск которых необходимо сократить. Основными двумя показателями, регулирующими размер маржинальной прибыли, являются переменные затраты и цена продаваемой продукции. Следовательно, увеличить приток маржинальной прибыли можно либо за счет увеличения цены на товар, либо увеличения объемов производства.