Инвестиции для чайников: как покупать облигации

Содержание:

Плюсы и минусы для инвестирования

Этот вид активов считается оптимальным решением для начинающего. Также он рекомендуется тем людям, которые хотят вложиться на короткий срок. При инвестировании в облигации плюсы и минусы сводятся в первую очередь к ожидаемой доходности.

Положительными сторонами такого актива являются:

Положительными сторонами такого актива являются:

- Минимальный риск потери вложений.

- Высокая ликвидность инструмента, позволяющая продать бумаги и вернуть деньги раньше срока.

- Фиксированный уровень доходности к погашению.

- Наличие накопленного купонного дохода (НКД), благодаря которому держатель облигации получит проценты за каждый день владения ею, даже если решит продать актив между датами выплаты.

- Регулярные денежные поступления по ОФЗ и муниципальным облигациям не облагаются налогом. Для корпоративных бумаг это утверждение справедливо только при условии, что они были выпущены не ранее 2017 г., а величина купона превышает ключевую ставку не более чем на 5 пунктов.

Первые 3 преимущества относятся только к государственным и корпоративным бумагам первого эшелона. Долговые обязательства ненадежных эмитентов не гарантируют сохранности средств и своевременных выплат. Кроме того, они могут потерять ликвидность либо сильно упасть в цене.

Для облигаций как объекта инвестирования характерна низкая волатильность. Ситуация, когда такая бумага изменяется в цене на 10-20% в год, является исключением, а не правилом. Это качество является плюсом для тех, кто хочет сохранить вложения, и минусом для тех, кто стремится максимально быстро приумножить капитал. С их помощью редко можно получить доход, существенно превышающий проценты по банковскому вкладу.

Для облигаций как объекта инвестирования характерна низкая волатильность. Ситуация, когда такая бумага изменяется в цене на 10-20% в год, является исключением, а не правилом. Это качество является плюсом для тех, кто хочет сохранить вложения, и минусом для тех, кто стремится максимально быстро приумножить капитал. С их помощью редко можно получить доход, существенно превышающий проценты по банковскому вкладу.

При этом не следует забывать о том, что недостатком вложения в облигации является такой рыночный риск, как недополученная прибыль. Если темпы инфляции резко ускорятся и ключевая ставка Центрбанка вырастет, величина приносимого такой бумагой дохода останется неизменной, а вклады можно будет открыть под более выгодный процент.

Это приведет к тому, что у инвестора на руках окажется инструмент с доходностью ниже рыночной. При этом такой актив упадет в цене, продать его можно будет только с потерями.

Многие люди считают, что в облигации опаснее, чем держать их на банковском счету, потому что такая инвестиция в отличие от него не застрахована АСВ. Однако следует понимать, что в случае банкротства брокера его клиент не теряет свои бумаги. Они учитываются в депозитарии и отделены от средств ведущей торговлю компании.

Многие люди считают, что в облигации опаснее, чем держать их на банковском счету, потому что такая инвестиция в отличие от него не застрахована АСВ. Однако следует понимать, что в случае банкротства брокера его клиент не теряет свои бумаги. Они учитываются в депозитарии и отделены от средств ведущей торговлю компании.

Опасность существует только в случае обращения к брокеру-мошеннику, не передающему сведения о совершенных операциях. Поэтому следует выбирать крупные и хорошо зарекомендовавшие себя организации, а не гнаться за обещаниями высокой прибыли.

Кредитные рейтинги. Основные рейтинговые агентства.

Для того чтобы определить надежность компании или государства как заемщика, финансовые профессионалы используют кредитные рейтинги.

Рейтинг — это код, позволяющий понять, к какому уровню риска относится облигация. У каждого рейтингового агентства своя таблица этих кодов, упрощенно их можно представить следующим образом:

AAA — облигация с наивысшим уровнем надежности.

A — облигация с высоким уровнем надежности. Чаще всего, рейтинг уровня A и его производные получают крупные компании с хорошим финансовым состоянием.

B — облигации со средним рейтингом. В случае облигаций с рейтингом B и его производными следует быть весьма аккуратным и внимательно смотреть рейтинговую шкалу кредитного агентства. Возьмем для примера рейтинговую шкалу агентства Standard & Poors. Рейтинг BBB+ означает, что у компании достаточно средств для выполнения своих обязательств, но повышена чувствительность к неблагоприятным изменениям рынка по сравнению с компаниями категории A. А вот рейтинг B- означает, что хотя у компании есть средства для того, чтобы платить по долгам в ближайшем будущем, ее долгосрочные перспективы весьма туманны.

CCC — облигации преддефолтной категории. Для того чтобы эмитент смог выплачивать купонный доход и номинал, ему необходима благоприятная рыночная конъюнктура. Облигации, рейтинг который начинается на букву C, категорически не рекомендуются для покупки непрофессиональными инвесторами.

C — один шаг до дефолта, то есть отказа платить по своим обязательствам.

Основными международными рейтинговыми агентствами являются Standard & Poors, Moody’s, Fitch. Российские — АКРА, Эксперт РА.

Скриншот с сайта raexpert.ru

Для российских компаний лучше смотреть рейтинги от российских кредитных агентств, так как международные компании привязывают рейтинг к рейтингу страны (у нашей страны он средний из-за «страновых рисков», а не из-за текущей макроэкономической ситуации), и рейтинг получается искаженный.

Учтите, что для российских государственных облигаций международные агентства установили не самые высокие рейтинги (BBB От Standard & Poors и Fitch), но для российского гражданина долги государства — инструмент с высшей степенью надежности.

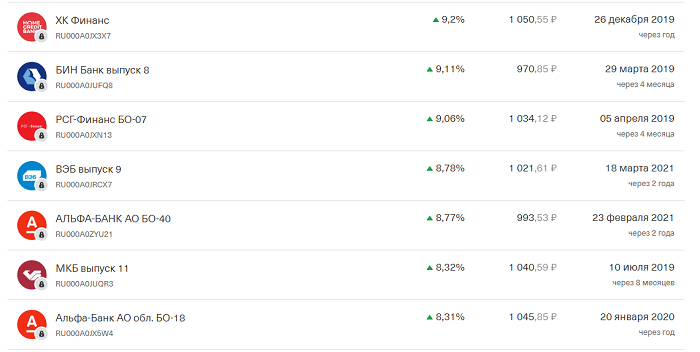

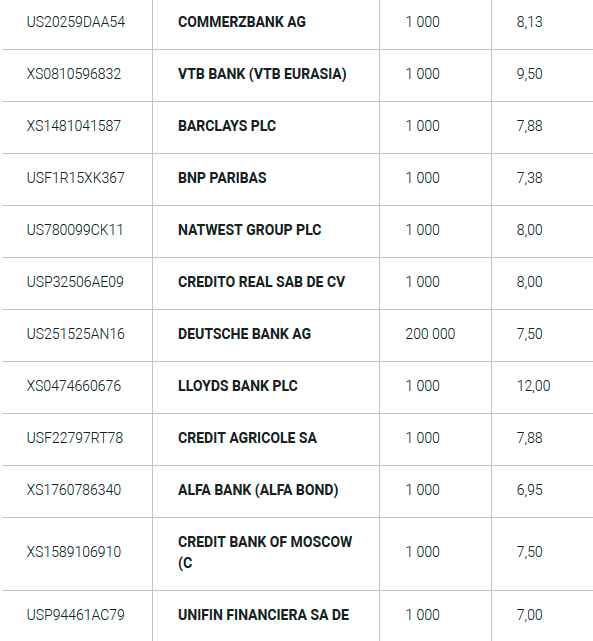

Облигации банков на бирже

А теперь рассмотрим корпоративные облигации. Не только государство нуждается в деньгах, но и различные компании. Мы взяли компании из финансового сектора. Как видим, немалое количество банков готовы предложить гражданам хорошую прибыль за их деньги. Среди них выделяются облигации Альфа-Банка, МКБ, Бинбанка и др.

При выборе бумаги обращаем внимание на доходность бумаги, которая формируется исходя из размера купона, цены покупки бумаги, времени, в течение которого инвестор держит у себя бумагу, а также с учетом того, что гражданин вкладывает полученную от процентов прибыль обратно в покупку облигаций. И давайте освежим в памяти ключевые понятия, которые также пригодятся гражданам, начинающим свой путь на облигационном рынке

И давайте освежим в памяти ключевые понятия, которые также пригодятся гражданам, начинающим свой путь на облигационном рынке.

Номинал – это изначальная цена облигации. Обычно ее устанавливают на уровне 1 тыс. рублей, то есть 1 облигация стоит 1 тыс. рублей. Стоимость справедлива, как для облигаций федерального займа, так и для корпоративных бумаг. Решил гражданин дать в долг государству 100 тыс. рублей. Он покупает 100 облигаций номиналом в 1 тыс. рублей каждая.

Величина купона – это фактически размер дохода на одну облигацию. Например, купил инвестор 500 облигаций. Величина купона составляет 40 рублей. Это значит, что в день выплаты купонов инвестор получит 500*40=20 000 рублей

Здесь также нужно обращать внимание на периодичность выплаты купона. Часто компании выплачивают деньги каждые 6 месяцев

Таким образом, инвестор каждые полгода может получать по 25 000 рублей, если будет и дальше держать свои 500 облигаций.

Накопленный купонный доход – эта сумма, которую нужно отдать продавцу. Представим, что с момента последней выплаты по купонам прошло 2 месяца. До следующей выплаты еще 4 месяца. За 2 месяца владелец накопил купонный доход в размере 10 рублей на каждую бумагу. И при продаже облигаций он не потеряет эти деньги, потому что покупатель должен ему возместить эту сумму. Зато, когда через 4 месяца придет время выплаты купона, покупатель получит деньги сразу за 6 месяцев. Все справедливо и все довольны.

Дата погашения облигации – это день, в который заемщик в лице компании полностью вернет деньги, включая последнюю часть процентов.

Дата оферты – это деньги, когда инвестор может воспользоваться предложением заемщика и вернуть все свои деньги досрочно по номиналу.

Приятных вам инвестиций, друзья! Отметим лишь, что не стоит брать микрозаймы за 5 минут для вложения в ценные бумаги. Займы без отказа используют лишь для того, чтобы потерпеть до зарплаты, когда не хватает немного средств.

Загрузка …

Как работают облигации

Как мы уже сказали, долговые ценные бумаги позволяют компании получать дополнительные средства для собственного развития. За пользование этими средствами инвесторам выплачиваются купоны. Выплата может происходить:

- один раз в год;

- один раз в полугодие;

- ежеквартально;

- ежемесячно.

Точную дату эмитент устанавливает при выпуске облигаций. В случае просрочки с его стороны вы имеете право требовать исполнения обязательства через суд.

Эмиссия облигаций для компаний более выгодна, чем оформление кредита. Поскольку банковские займы коммерческим юридическим лицам выдаются под довольно высокие проценты, гораздо выше, чем ставка купона по облигации. К тому же не каждый банк выдаёт именно ту сумму, которая необходима компании в данный момент. Облигации для эмитента являются более дешёвым способом привлечения инвестиций. Вам же долговые ценные бумаги дадут возможность сохранить и приумножить свой капитал.

Облигации федерального займа

Эти активы выпускаются Министерством финансов, которое гарантирует их надежности. Вложения предусматривают купонный доход. Держатели могут получать выплаты в течение всего года или раз в 6 месяцев. Прибыль обычных граждан России от этих сделок включена в перечень налоговых вычетов, т. е. не облагается 13%.

Рассматривая вопрос о том, как купить облигации федерального займа физическому лицу, можно выделить два пути: обратить к брокеру или в крупный банк. При обращении в Сбербанк открывается специальный брокерский счет и заключается депозитарный договор. Дальше сделка оформляется на ММВБ через специальную программу. Государственные ценные бумаги доступны для покупателей по прямым ценам без дополнительных госпошлин.

В настоящий момент возможность купить облигации федерального займа в Сбербанке предоставляется всем его клиентам. Однако из-за низкого уровня информирования у рядовых клиентов популярным остаются обычные банковские вклады. Для решения этого вопроса Сбербанк планирует ввести упрощенную процедуру покупки облигаций, без открытия брокерского счета. А номинальная стоимость может составить 1000 рублей.

Как можно купить облигации

Торговля облигациямифизическому лицу

- Облигации могут быть номинированы в самых разных валютах. На региональных рынках преобладают долговые бумаги, номинированные в национальной валюте.

- Также существует так называемый сектор “евробондов”. На этой секции обращаются долговые бумаги, которые номинируются в валютах, отличных от национальных. Чаще всего – это доллар США или евро.

На текущий момент ФРС США и ЕЦБ проводят политику количественного смягчения. Что это значит, и каким образом данный факт влияет на рынок евробондов?

Фактически, текущая ставка в США и ЕС не позволяет банкам каким-либо образом выплачивать своим вкладчикам вознаграждения, превышающие 1% годовых. Чаще всего хорошая ставка по вкладу в развитых странах составляет 0,7-1,2%. Естественно, что инвесторы, которые ищут консервативный доход именно в валюте, будут активно вкладываться либо в акции, либо в еврооблигации. Учитывая, что акции американских эмитентов не приносят хороших дивидендов, а заработок на рыночной стоимости курса всегда связан с риском, то евробонды это предпочтительный вариант консервативного инвестора.

Именно иностранные инвесторы создают основной объем ликвидности на евробондах.

Кроме того, государственные облигации или Облигации Федерального Займа также могут быть номинированы как в национальной валюте, так и в иностранной. Однако доходность по суверенным облигациям слишком низка, поэтому предпочтительным вариантом остаются именно корпоративные долговые бумаги.

Как купить облигации частному лицу

Как купить облигации Федерального займа физическому лицу

Как вы видите, физическое лицо может купить не только еврооблигации, европейские и американские, но и можно купить Облигации Федерального Займа (ОФЗ). Для того чтобы это сделать нужно просто найти подходящего брокера, зарегистрироваться и пополнить лицевой счет а далее в торговой платформе сделать покупку.

Облигации, которые номинированы в национальной валюте, торгуются точно так же, как и обычные акции. Их можно купить или продать через торговую программу или по телефонному звонку. Также можно построить визуальный график изменения цен и открыть торговый стакан.

Еврооблигации торгуются немного иным образом.

Нельзя открыть терминал и в моменте приобрести их. Заявка на покупку оформляется через клиентского менеджера брокерской компании. Затем делается звонок трейдеру компании на рабочее место, и он уже консультирует клиента, по какой цене сейчас можно купить те или иные еврооблигации.

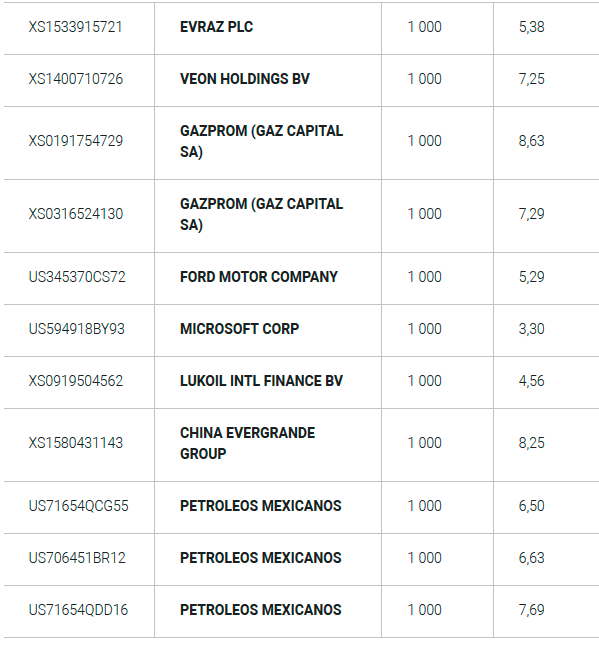

В отличие от рублевых облигаций, для валютных долговых бумаг необходим гораздо больший размер первоначального капитала. Связано это с очень большими лотами, которыми и торгуются эти еврооблигации.

Например, у европейского брокера от ФИНАМ Just2Trade можно купить облигации от 1000 USD:

Рекомендованные для вас статьи:

- 14 надежных вариантов Куда вложить (небольшие) деньги, чтобы они работали

- Что такое Ралли (цены) на фондовом рынке в Примерах

- Реально ли заработать на фондовой бирже новичку

- Как начать инвестировать в акции сегодня

- Куда вложить миллион рублей или долларов? 5 современных способов

Для рублевого рынка актуальна та же цифра, но в рублях. Доходность евробондов очень сильно варьируется от эмитента к эмитенту, поэтому точную цифру назвать нельзя. В современной экономической ситуации существует разброс от 3% до 30% годовых. Естественно, к этому можно смело прибавить и рост курсовой стоимости доллара или евро.

Налоги на облигации

Облигации не являются исключением в данном случае. Расчет налогов происходит по принципу вычитания всех расходов из доходов. В расходы, кроме всего прочего, включена брокерская комиссия и издержки депозитарного характера. Все, что остается в остатке – подлежит сборам. Но в каждом правиле существуют свои исключения, которые только подтверждают работу правила. В данном случае они относятся к дивидендам и купонам по государственным муниципальным облигациям.

В случае с корпоративными облигациями налог все также 13%. Удерживает его ответственный налоговый агент, то есть брокер. Также ценные бумаги подразделяются на обращающиеся на фондовом рынке и не обращающиеся

Это важно учитывать, поскольку они относятся к разным налоговым базам и не могут быть просальдированы

Отдельно стоит рассмотреть уплату НДФЛ с НКД.

- При уплате купона компанией, взимается налог 13 %.

- Сальдирование купона происходит при выводе денежных средств с брокерского счета, или завершении налогового периода.

Налоговым периодом в России считается календарный год, а непосредственное удержание налога производится в январе следующего года.

Что лучше – евробонды или дивидендные акции

Оба типа инструментов дают постоянный доход. Я не склонен отдавать приоритет одному из этих типов бумаг, поэтому ограничусь перечислением их особенностей в табличной форме.

| Eurobonds | Дивидендные акции | |

|---|---|---|

| Регулярность выплат | Регулярно | Регулярно |

| Доход | Фиксированный | Зависит от решения руководства компании |

| Прекращение выплат | Лишь в исключительных случаях | В зависимости от финансовых показателей. Исключение – дивидендные аристократы |

| Волатильность | Низкая | Высокая |

| Риски | Небольшие | Минимальные при составлении портфеля |

| Сложность инвестирования | Низкая | Нужно уметь отбирать перспективные бумаги, проводить ребалансировку портфеля |

| Потенциальный заработок | При акценте на надежность порядка 4-8% годовых в валюте | Неограничен. За год портфель может вырасти на 20-40% |

Открыть счёт в БКС

В целом, акции дают больший доход, но портфель из них сложнее в управлении. Если заинтересовались этим, полезной будет инструкция, как инвестировать в акции, обязательно прочтите ее. Можно упростить работу с дивидендными бумагами, если инвестировать в ETF. Примеры лучших фондов такого типа:

- Vanguard Dividend Appreciation (VIG)

- iShares International Select Dividend (IDV)

- SPDR S&P Dividend (SDY)

- ProShares S&P 500 Aristocrats (NOBL).

Если хотите самостоятельно формировать портфель, отдайте приоритет дивидендным аристократам. К ним относятся McDonald’s, Johnson & Johnson, Exxon Mobil Corp, Walmart и прочие. Всего насчитывается несколько десятков компаний, на протяжении многих лет увеличивающих размер выплат.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Виды облигаций по сроку погашения

Коммерческие бумаги. Облигации со сроком погашения до 1 года. В основном такие инструменты выпускают государства. Основной рынок коммерческих бумаг находится в США. В России с коммерческими бумагами население познакомилось во время выпуска печально известных ГКО (государственных краткосрочных облигаций), который закончился дефолтом в 1998 году.

Краткосрочные облигации. Облигации со сроком погашения от 1 до 5 лет.

Среднесрочные облигации. Облигации со сроком погашения от 5 до 10 лет.

Долгосрочные облигации. Облигации со сроком погашения от 10 лет.

Бессрочные облигации. Облигации без срока погашения. Недавний пример выпуска таких облигаций — облигации РЖД 001Б-02. Инвестор, купивший подобную бумагу, получает купонный доход в течение неограниченного времени (пока компания существует и в состоянии обслуживать свои обязательства). Он также может продать бессрочную облигацию на рынке другому инвестору.

Как выбрать бумагу для покупки

Основные критерии выбора при покупке:

- доходность;

- надежность, кредитоспособность эмитента;

- ликвидность, объемы сделок по бумаге.

Соотношение критериев выбора зависит от целей инвестирования и инвестиционной стратегии.

Активное управление и умеренная стратегия с целью создать сбалансированный портфель. Не вдаваясь в нюансы таких стратегий, отмечу, что для повышения доходности в такой портфель включаются и компании 3-го эшелона. Перед покупкой необходим анализ кредитоспособности эмитентов.

Агрессивная спекулятивная стратегия с целью получения максимальной доходности от разницы котировок. Для ее реализации необходимо анализировать и находить недооцененные, в основном «мусорные», облигации с потенциалом роста.

https://youtube.com/watch?v=phssfgA6Mlc

Когда лучше покупать облигации: до или после выплаты купона

Купонный доход – объект налогообложения в отчетном периоде. Поэтому выгоднее покупка после выплаты купона. Тогда доход получит предыдущий владелец, а цена снизится на сопоставимую сумму. То есть вместо купонного дохода мы получим дополнительный текущий доход (разницу котировок). А по нему объект налогообложения возникнет только в отчетный период продажи бумаги.

Какие параметры учитывать при выборе

Несмотря на кажущуюся простоту, облигации, как и любой другой инструмент, нуждаются в тщательном отборе и анализе.

Ниже я кратко опишу некоторые критерии, о которых стоит знать при выборе ценной бумаги:

Цена. Первоначальный выпуск облигации происходит по номинальной цене, которая равна 1 000 рублей. Покупая бумагу за номинал, в конце срока Вы получите ту же сумму. Но большинство инвесторов совершает покупку по рыночной цене, т.е. той, которая сформировалась к этому моменту на рынке. Она может быть как ниже, так и выше номинала. Влияние на это оказывает ключевая ставка, которая рождает повышенный или пониженный спрос на ту или иную бумагу. Кроме того, покупая облигацию на бирже, инвестор заплатит не только рыночную стоимость, но и купонный доход, который успел накопиться ко времени покупки.

Типы купонов. Купон – это та прибыль, которую получает инвестор за период владения бумагой. Он бывает нескольких видов: постоянный (когда размер начисления заранее известен на весь срок действия облигации), переменный (зависит от ключевой ставки Центробанка и может изменяться), плавающий (привязан к определенному индикатору) и фиксированный (так же известен на весь период, но может меняться).

Оферта. Возможность продать облигацию по номиналу раньше срока погашения.

Амортизация. Это особый режим погашения ценной бумаги, когда долг возвращается не разом в конце срока, а частями в течение срока действия облигации. При этом размер купона будет снижаться, т.к. он рассчитывается от номинала. Такой вариант может быть удобен, когда прибыль планируется реинвестировать.

Доходность. Она бывает текущая (с учетом рыночной стоимости и купона), текущая модифицированная (рассчитывается на основе «грязной» цены, т.е. с учетом накопленного купонного дохода), к погашению простая (включает прибыль от купонов и дисконта, а также цену погашения), к погашению эффективная (учитывает реинвестирование купонов)

Важно учитывать, что все сайты и терминалы показывают данные именно об эффективной доходности, а не реальной. По факту всегда получается более низкая прибыль

Если еще учесть, что с 2021 года на купоны будет начисляться налог, это еще больше уменьшит доходность облигаций.

Выбираем брокера правильно

Чтобы не попасть в сложную ситуацию, необходимо проверить брокера на надежность, в первую очередь. Брокеры намного «живучей» банков, которые то и дело закрываются. Брокеры работают до той поры, пока не закроется эмитент. Между тем, к выбору программы инвестирования надо подходить правильно, так как многие компании, находясь на гране банкротства, стараются выжать максимум с клиентов.

Чтобы не попасть в сложную ситуацию, необходимо проверить брокера на надежность, в первую очередь. Брокеры намного «живучей» банков, которые то и дело закрываются. Брокеры работают до той поры, пока не закроется эмитент. Между тем, к выбору программы инвестирования надо подходить правильно, так как многие компании, находясь на гране банкротства, стараются выжать максимум с клиентов.

Вторым фактором, который надо учитывать при выборе брокера, является стоимость обслуживания, или сумма, которую придется заплатить в качестве комиссионных при покупке и продаже ценных бумаг. Сумма комиссии зависит от суммы на счете и способа пополнения, а меньшие комиссионные придется заплатить за разовый, но крупный платеж. Каждый брокер по-своему оценивает стоимость перевода средств и содержание брокерского счета.

При выборе брокера также стоит учитывать количество его клиентов, а эту информацию узнать также не сложно. Чем их больше, тем меньшую комиссию может запросить брокер, и тем он надежней, соответственно. Чем больше клиентов обслуживает брокер, тем большую популярность среди инвесторов он имеет, а это возвращаясь к надежности компании. Доверяйте проверенным брокерам, и вы не будете «в минусе».

Прочтите также: ТОП-8 Форекс-брокеров с лицензией ЦБ РФ 2018

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Выбираем тариф или минимизируем расходы

Покупка народных ОФЗ в банках связана с расходами. Вам придется выложить от 1 до 1,5% от суммы покупки в качестве комиссии за посредничество. Если решите продать досрочно, не дожидаясь окончания 3-х летнего периода, опять нужно платить — 0,5-1%.

На бирже также есть подобные расходы. Вы должны заплатить за каждую сделку покупки или продажи ценных бумаг:

- бирже;

- брокеру;

- депозитарию.

Страшно? Успокойтесь. Расходы будут на порядок ниже. Если сложить все вместе, то за каждую операцию с вас удержат от 0,05 — до 0,1% от суммы покупки. Это в 10-30 раз меньше.

В принципе, если вы хотите приобрести облигации именно для получения купонного дохода, а не для спекуляций, особой роли величина комиссий не играет.

На этом все ваша расходы закончились. Если не будете постоянно покупать и продавать. Нет сделок — нет комиссий брокеру — нет ваших расходов.

Есть другой момент. Ежемесячная абонентская плата. Она может взиматься с вашего счета по следующим критериям:

- Сумма на счету меньше порогового значения. Например, в Открытие, клиентам имеющих менее 50 тысяч на счету, нужно платить 300 рублей ежемесячно, при наличии в месяце хотя бы одной сделки.

- Минимальная ежемесячная плата, которую вы должны платить брокеру. В Финаме к примеру — это 177 рублей в месяц. Если совершали много сделок в месяце и комиссии превысили эту сумму — то платить не надо. Не дотянули до этой планки, в конце месяца с ваш дополнительно удержать разницу.

Виды облигаций по валюте представления

Все отечественные облигации можно разделить на два основных типа по валюте их номинала и купона.

Облигации, номинированные в рублях. Подобные облигации составляют абсолютное большинство российских облигаций, доступных розничному инвестору.

Облигации, номинированные в валюте. На Московской бирже можно также купить облигации, номинал которых выражен в долларах или евро (список доступных еврооблигаций от Московской биржи). Эти облигации позволяют получать процентный доход в валюте, что особенно актуально в свете текущих событий, когда валютные вклады в банках приносят околонулевую доходность. Правда, на большие проценты по еврооблигациям рассчитывать все равно не приходится.

Соотношение прибыли и риска

Покупка облигаций физическими лицами – это такой же риск, как и использование других объектов инвестирования. Но только, в отличие от акций или иностранной валюты, облигации менее рисковые, даже если использовать их в спекулятивных целях, а не в качестве долгосрочных капиталовложений.

Доходность регулируется путем влияния рынка на цены. Стоимость их устанавливается, исходя из уровня риска инвестирования в ценные бумаги эмитента. Это можно определить, если посмотреть на уровень дисконта. Чем выше процент, тем выше кредитный риск. Самыми рискованными будут бумаги, выпущенные частными компаниями. Чтобы привлечь денежные средства, последние могут указать на купоне процент, значительно выше принятого на рынке (4-9%). Такая рискованная игра может привести к просрочке и невыплатам (такие случаи уже были на российском рынке облигаций).

Что покупать?

На долговом рынке (так называют рынок облигаций) вам будет доступно несколько сотен всевозможных ценных бумаг. Чтобы не потеряться от такого разнообразия, посоветуйтесь с брокером, что вам лучше приобретать. Исходя из ваших целей, средств и предполагаемого срока инвестирования, круг может сузится всего до нескольких десятков или того меньше.

Обычно советуют обратить внимание на облигации федерального займа (ОФЗ), как самые надежные. Например, покупая десятилетние облигации с доходом 10% годовых, вы зафиксируете его на 10 лет

Даже когда ставка рефинансирования снизится в 2 раза и новые выпущенные облигации будут приносить 5-6% годовых, вы все равно будете иметь 10%. Неплохо, не правда ли. Также владея ОФЗ, вы освобождаетесь от 13% налога на прибыль, который обязаны уплатить владельцы корпоративных облигаций.

Можно сформировать портфель из различных выпусков долговых бумаг, с разным временем выплаты купона. В итоге, вы сможете получать прибыль не раз в полгода, а например каждые 1-2 месяца.

Полученный доход можно реинвестировать, покупая дополнительные облигации для увеличения финансового пассивного дохода, либо выводить на банковскую карту и тратить (что тоже неплохо).

Сбербанк пытается обхитрить начинающих инвесторов

Абсолютно у всех инвесторов термин «облигация» ассоциируется с чем-то максимально надежным, наличием фиксированного дохода. ИОС – это немного иная история. Скорее это структурный продукт с защитой капитала, но при этом у эмитента есть все рычаги для того, чтобы не додать клиенту прибыли.

Облигации Сбербанка для физических лиц призваны стать альтернативой депозитам. Банковский вклад способен дать доходность в районе 5%, а прибыльность инвестиций в данные ценные бумаги доходит до 15%. Однако это все в теории, на практике риски гораздо выше. Менеджеры довольно часто предлагают ИОС инвесторам, которые хотят вложиться в корпоративные облигации. Их доходность – 6,5%.

Заключение

Облигации — наверное лучшая альтернатива банковским депозитам. Используя данный инструмент, инвесторы получают более высокую доходность, которую можно зафиксировать на несколько лет, получая в течение этого времени заранее известный доход. Ценные бумаги можно продавать и покупать в любое время без потери процентов используя все преимущества накопленного купонного дохода (НКД).

Возможность выбора из всего многообразия представленных на рынке долговых бумаг позволяет выбирать конкретно под ваши цели размер будущей прибыли с ограниченным уровнем риска. Размер капитала абсолютно не играет роли. Все в равных условиях: кто управляет десятками миллионов или всего несколькими тысячами получают одинаковую прибыль в виде купонных выплат.

Сравните с банковскими предположениями, где одну из решающих ролей играет именно срок и сумма вклада.

Все что нужно для участия в торговле потратить немного времени на открытие брокерского счета и зачисление средств.