Инвестиционный вычет по ндфл: как получить и в каком размере

Содержание:

Что собой являют такие вычеты

В связи с постоянно растущим уровнем инфляции инвестиционная активность граждан стремительно падает

Введение вычета позволило вновь привлечь внимание мелких и средних вкладчиков к вложениям. Пока что это один из самых безопасных и надежных способов сохранить и приумножить свои средства

Согласно закону, одно физическое лицо может открыть на свое имя не больше 1 ИИС, соответственно, получение вычета допускается только по одному счету. Подробно процесс применения вычетов и их разновидности описаны в Налоговом кодексе страны. Инвестиционным вычетам посвящена целая 219.1 статья этого документа.

Как получить налоговый вычет типа «А»

Налоговый вычет типа «А» получают за предыдущие годы. Причем можно обращаться за вычетом каждый год, то есть вернуть уплаченные в 2021 году НДФЛ можно в 2021 году. Или сделать вычет сразу за три года — открыть счет в 2021 году, пополнять его в 2021 и в 2022 годах, а вычет оформить в 2023 году. Если вы решили за счет пополнения индивидуальных счетов возвращать из бюджета уплаченный НДФЛ, то действуйте по этой инструкции.

Зарегистрируйтесь в личном кабинете налоговой

Это необязательный шаг, но он сокращает количество визитов в налоговую. Онлайн проще заполнять все необходимые документы: вместо многостраничных шаблонов и деклараций достаточно внести данные в онлайн-форму, а бумаги генерируются автоматически.

Если аккаунта на сайте налоговой нет, нужно получить временный логин-пароль в инспекции. Обратиться можно в любую, не обязательно по месту жительства. Или используйте для входа аккаунт от сайта Госуслуг.

Соберите документы

Вам нужно подтвердить свое право на вычет. Для этого потребуются документы:

- Справка о доходах (2-НДФЛ). Если вы делаете вычет онлайн, то эти справки должны быть в вашем личном кабинете. Если их нет, то получить их можно в бухгалтерии организации, которая перечисляла НДФЛ.

- Договор об открытии счета. Его нужно получить у брокера. Обычно такой документ есть в личном кабинете ИИС. Иногда его называют договором на обслуживание ИИС или соглашением на работу с ИИС.

- Подтверждение зачисления средств на ИИС. Это может быть чек, если вы делали перечисление онлайн, или приходный ордер, если отдали деньги брокеру в кассу. Подойдет любое подтверждение.

Заполните декларацию о доходах

Вам нужна декларация 3-НДФЛ. Проще ее заполнить в личном кабинете налоговой.

Или можно съездить в налоговую, взять там бланки декларации и заявление на получение вычета и заполнить их вручную. Еще на сайте инспекции есть программа Декларация, с помощью которой можно создать документ.

В декларации укажите год, в котором вы вносили деньги на счет, и ваши доходы. И отметьте, какие вычеты вы будете применять. В онлайн-сервисе нужно выбрать раздел с инвестиционными вычетами. В сумме вычета укажите сумму, которую внесли на инвестиционный счет. После этого сервис покажет вам сумму, которую вы получите к возврату.

После подтвердите отправку декларации в инспекцию. Сервис попросит у вас неквалифицированную электронную подпись. Если такой нет, сайт сгенерирует ее бесплатно.

Вместе с декларацией сервис отправит и заявление на вычет. В нем нужно указать банковские реквизиты для перечисления денег.

Если заполняли декларацию и заявление не через сервис, то бумаги нужно привезти в налоговую и отдать инспектору.

Ждите деньги

Декларацию проверяют три месяца. Если с документами что-то не так, инспектор может позвонить и запросить дополнительные бумаги. Ближе к концу срока вам придет ответ — одобрили или отказали в получении вычета. Если отказали, то можно отправить жалобу на инспектора его руководителю или обжаловать решение через суд.

Если вычет одобрен, деньги придут на ваш счет в течение месяца.

Экономический расчет

Имея техническое образование, я стала думать о том, что надо построить математическую модель. Частично я подглядела эту модель на сайте московской биржи. Конечно, модель предполагает то, что я рассчитываю на ту или иную доходность, а она может оказаться совсем другой.

Но тут может прийти на помощь консервативная стратегия покупки облигаций. В этом случае, брокер заявляет маленькую ожидаемую доходность и примерно выходит на нее за счет того, что купонный доход по облигациям стабилен.

Сравнение экономического эффекта от получения того или иного налогового вычета сведено в табличку. В ней указаны:

- сумма пополнения;

- сумма прироста денежных средств за счет доходности стратегии;

- размер вычетов 1-го и 2-го типа.

Модель не учитывает того, что я могу снова вложить деньги, полученные от налоговой службы. Но декларации проверяются так неспешно, что заранее не понятно, когда я их получу и на сколько месяцев вложу.

Рассмотрим 3 случая ИИС с разной доходностью 10, 20 и 30% годовых.

Инвестирование с ежегодным пополнением счета на одну и ту же сумму

Предположим, пополняем счет мы ежегодно на одну и ту же сумму. Для каждой доходности желтым я выделила год, когда размер вычета 2-го типа превысит величину 1-го.

- для доходности 10% это произойдет через 13 лет;

- для доходности 20% – через 7 лет;

- для доходности 30% всего через 4 года. Но, ИИС с экономическим эффектом в 30% еще надо поискать, да и увидев такую доходность в конце первого года, мы можем не получить ее уже в конце второго.

Таким образом, при таких вводных, наверное, лучше в конце первого года инвестирования сразу оформлять вычет 1-го типа и вкладывать деньги еще куда-нибудь.

В конце концов, можно открыть ИИС всего на 3 года и по их истечению переоткрыть его снова, с целью повторного получения налогового вычета.

Вычеты на взнос и на НДФЛ при ежегодном пополнении счета.

Если не пополнять счет во второй год инвестирования

Приведу второй пример. Допустим, я вложила деньги в начале первого года, во второй год не инвестировала и перед самым закрытием счета занесла еще денег ради получения вычета. В этом случае 1-й тип вычета становится еще более выгодным.

Вычеты на взнос и на НДФЛ без пополнения во второй год инвестирования.

Инвестирование только во время открытия счета, без дальнейшего пополнения

И, наконец, третий пример, когда появляется хотя бы какой-то смысл думать о вычете 2-го типа. Допустим, деньги я инвестирую только во время открытия индивидуального инвестиционного счета, и в дальнейшем не пополняю его. В этом случае, размер 2-го типа вычета превысит величину 1-го:

- при 10% доходности через 8 лет,;

- при 20 и 30% уже через 4 года.

Таким образом, например, откладывая деньги на квартиру и планируя выход на сделку через 4 года, можно открыть ИИС именно на этот срок.

Посмотрев финансовый результат по итогам первого года инвестирования, и увидев большой процент, можно не бежать в налоговую службу за вычетом, а выжидать, если второй год будет таким же успешным, можно всерьез задуматься о налоговом вычете 2-го типа.

Инвестирование в первый год, без пополнения счета в дальнейшем.

Сравнение налоговых вычетов при разных исходных условиях инвестирования

В левой части таблицы ИИС с 10% доходностью, в правой – с доходностью 30%. Вверху счет, открытый на 3 года, и ниже – переоткрытый заново на тот же срок.

Таким образом, с одних и тех же денег, налоговые льготы в конце четвертого года могут быть получены повторно. Получается, что переоткрыв счет на следующие 3 года, устроив некую карусель, мы сделаем использование 1-го типа вычета намного более выгодным.

Сравнение вычетов при разных исходных условиях.

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

Какие ценные бумаги могут участвовать в данном виде вычета:

бумаги, допущенные к торгам российского организатора торговли;

инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2020 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000. При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база. Соответственно, налог к уплате — 0 рублей.

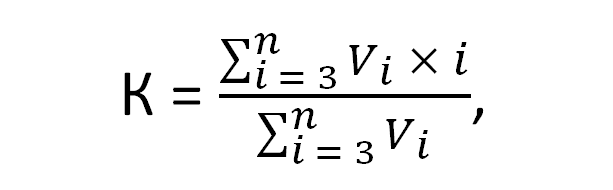

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

где:

— финансовый результат от реализации всех ценных бумаг со сроком владения i;

N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом. В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ. 17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет

Про налогообложение валюты мы писали здесь.

Вычет в сумме убытков от операций на рынке инвестиций

Граждане, осуществляющие свою деятельность на РЦБ, рассчитывают на получение дохода. Но это происходит не всегда. В таких случаях, согласно п.16 ст. 214.1 НК РФ, разрешается переносить сумму понесенного убытка при учете базы налогообложения в следующих периодах.

Льгота предоставляется по операциям с ценными бумагами и иными финансовыми инструментами, проводимыми как одним лицом (ст. 220.1), так и инвестиционным товариществом (ст. 220.2). Последнее представляет собой группу из двух и более людей, объединившихся для ведения совместной инвестиционной деятельности без образования юридического лица.

Данный вычет имеет ряд особенностей:

- Его размер не превышает полученную прибыль.

- Для расчета налоговой базы принимаются убытки, давностью не выше 10 лет.

- Неучтенные суммы переносятся на будущие периоды.

- Убытки учитываются по очередности их возникновения.

Пример:

В течение 3 лет Петров О. Н. от операций с ценными бумагами получал убыток.

| Год | 2014 | 2015 | 2016 |

| Убыток, руб. | 200 | 300 | 150 |

В 2017 году от продажи облигаций он заработал 400 руб. Петров вправе учесть убытки за предыдущие годы.

- За 2014: 400 – 200 = 200

- За 2015: 200 – 300 = -100

Размер компенсации не превышает прибыль, поэтому Петров освобождается от уплаты НДФЛ, а остаток 100 руб. за 2015 и 150 руб. за 2016 зачтутся в будущем.

Как получить

При ведении инвестиционной деятельности гражданин каждый год обязан предоставлять декларацию З-НДФЛ независимо от результата:

- Если в текущем году был доход, то вписываются убытки прошлых лет для их зачета при расчете налоговой базы.

- Если получен отрицательный результат, то он также указывается в документе для дальнейшего переноса на будущие периоды.

Документ заполняется налогоплательщиком самостоятельно и сдается в ИФНС, а расчет налога осуществляет инспектор.

Обязательные условия для вычета

Даже если человек отвечает всем вышеописанным требованиям, не факт, что он сумеет успешно получить вычет. Государство заинтересовано в мотивировании граждан совершать инвестиции, вот только вкладывать средства можно только в экономику страны.

Даже если человек отвечает всем вышеописанным требованиям, не факт, что он сумеет успешно получить вычет. Государство заинтересовано в мотивировании граждан совершать инвестиции, вот только вкладывать средства можно только в экономику страны.

К тому же инвестирование – процесс высокорисковый и не всегда прибыльный. Если деятельность по вложению средств не принесла вкладчику прибыль, и он ушел в минус, никакого вычета в этом случае не предусмотрено

Поэтому так важно внимательно подойти к процессу выбора брокера и выполнить ряд условий:

- ИИС открывается на срок от 3 лет. Если попытаться закрыть его раньше, человек лишается своего права на получение льготы;

- Деньги можно вкладывать строго в ценные бумаги российских компаний;

- Максимально вычет получают с суммы в 400 тысяч рублей, т.е. в рамках календарного года – 13% от этой суммы (52 тысячи рублей). Если сумма превысила лимит, вычет не дается.

Итак, у гражданина есть право получить возврат от суммы, не превышающей 400 тысяч рублей, которые он заработал при грамотном вложении через брокера. Налоговая ставка равна 13% на прибыль, так что ему вернут не больше 52 тысяч рублей за один налоговый период.

Рассмотрим два примера:

Пример 1. Александр получает заработную плату в размере 45 тысяч рублей в месяц и параллельно внес на ИИС 300 тысяч рублей. Его работодатель ежемесячно платит налоги в размере 10400 рублей, за год – 124800 руб. В конкретном случае Александр имеет право подать документы и получить максимальную сумму возврата 52 тысяч рублей целиком за один год. Это вычет «на взнос».

Пример 2. Михаил открыл ИИС и сразу же инвестировал 500 тысяч рублей в проект. Спустя три года он получил прибыль в размере 1.2 млн рублей. Он обязан заплатить 13% подоходного налога и только после этого подать документы на компенсацию. Такой тип вычета носит название «на доход».

Инвестиционный вычет для юридических лиц

Организации, применяющие ОСНО, также могут получить вычет по налогу на прибыль в связи с вложениями в основные средства, имеющиеся на балансе.

Право на вычет возникает, если в организации приобретались ОС либо они были модернизированы, подверглись реконструкции, достройке, дооборудовались. Техническое перевооружение ОС также дает право на вычет по налогу на прибыль. Выплата рассчитывается по стоимости приобретения или сумме затрат на улучшение ОС.

Этот вычет начал применяться недавно – с 1 января текущего года, на основании ФЗ №335 от 27-11-17 г. Предоставление вычета регламентируется НК РФ, ст. 286.1, которая и была введена в действие указанным законом. Вычет применяется не в части уменьшения налоговой базы, а непосредственно уменьшает саму по себе сумму уже исчисленного налога на прибыль либо авансового платежа по нему.

Применение инвестиционного вычета по прибыли прежде всего зависит от двух условий:

- законом субъекта РФ разрешено применение этого вычета для организаций или их подразделений, находящихся на указанной территории;

- организация приняла решение использовать право на применение инвестиционного вычета и закрепила это решение в учетной политике.

Принимая такое решение, следует учитывать, что изменить его в течение 3-х лет будет невозможно (ст. 286.1 п. 8). Нельзя отказаться от вычета до истечения налогового периода.

Внимание! Применение инвестиционного вычета в связи с приобретением (улучшением) основного средства означает, что организация лишается права списывать на затраты амортизацию по нему. Законодательством ограничивается применение инвестиционного вычета – по амортизационным группам ОС

В целях применения вычета рассматриваются лишь основные средства из 3-7 групп, т.е. срок полезного использования (СПИ) по которым более 3-х лет, до 20-летнего включительно

Законодательством ограничивается применение инвестиционного вычета – по амортизационным группам ОС. В целях применения вычета рассматриваются лишь основные средства из 3-7 групп, т.е. срок полезного использования (СПИ) по которым более 3-х лет, до 20-летнего включительно.

Вычет применяется как к федеральной части налога, так и к региональной – одновременно. При этом существует ряд особенностей.

В отношении региональной части налога ограничения два:

- максимальная сумма затрат по вычету, уменьшающих его, должна составлять не более 90% от всех затрат на улучшение или приобретение ОС;

- минимальная сумма регионального налога на прибыль должна при этом составлять 5% от налоговой базы.

Таким образом, региональный налог в результате применения вычета нулевым быть не может.

Федеральная часть налога снижается, исходя из показателя 10% от суммы затрат на покупку или улучшение ОС. На такую величину можно уменьшить федеральную налоговую часть. Минимума по этой части налога на прибыль нет, следовательно, федеральный налог можно с применением вычета снизить и до нуля.

Статья 286.1 НК дает свободу региональным властям в законотворчестве по указанному инвестиционному вычету. Так, согласно п. 6, законы субъектов РФ могут устанавливать размеры вычета, разрешать или запрещать его применение определенным категориям плательщиков налога на прибыль, устанавливать аналогичные ограничения в отношении отдельных основных средств и пр.

Применять налоговый вычет не могут организации (п. 10, 11 ст. 286.1 НК):

- находящиеся на территории особых экономических зон либо свободной экономической зоны;

- консолидированные группы н/плательщиков;

- иностранные юрлица-резиденты и др.

Внимание! При продаже ОС с неистекшим СПИ, к которому применялся вычет, рассчитывается сумма налога, недоплаченного в период использования вычета, к доплате. Доходы от продажи уменьшаются на первоначальную стоимость выбывшего ОС

Итоги

Инвестиционные налоговые вычеты по НДФЛ могут быть получены гражданами, инвестирующими в фондовый рынок, с доходов от продажи ценных бумаг, со средств, внесенных на индивидуальный инвестиционный счет, либо с доходов, зафиксированных на этом счете.

Аналогичные вычеты по налогу на прибыль организациям, несущим затраты по основным средствам, относятся не к налоговой базе, а к сумме самого налога. Региональная часть при применении вычета никогда не будет равняться нулю, механизм же расчета федеральной части налога допускает его нулевое значение. Вычет исключает возможность включения в затраты амортизационных сумм по соответствующим ОС.

Какие бывают налоговые вычеты по ИИС

ИИС — это брокерский счет с дополнительными возможностями и ограничениями. Его главный плюс в налоговых льготах: можно получать вычеты двух типов на выбор — А и Б. Для этого нужно соблюсти несколько основных условий:

- пополнить счет на любую сумму, но до миллиона рублей в год;

- не выводить деньги с ИИС в течение трех лет;

- иметь только один ИИС;

- не менять тип вычета в период действия ИИС.

Если вывести деньги со счета раньше, то он потеряет статус ИИС и будет закрыт, а уже полученные вычеты придется вернуть налоговой.

Разберемся подробнее в типах вычетов.

Тип А – это ежегодная льгота на взносы. При этом вычете налоговая вернет 13% от суммы, которую инвестор внес на ИИС за год. Это будет возврат НДФЛ инвестора, который он заплатил в бюджет ранее, например, через работодателя со своих доходов. Такой вычет не может быть больше 52 тысяч в год — это 13% от 400 тысяч рублей.

Например, если вы пополнили ИИС на 500 тысяч или миллион, налоговая все равно вернет только 52 тысячи. Поэтому выгоднее всего пополнять ИИС на 400 тысяч в год — так можно получить максимальный вычет.

Вычет по типу А подходит тем, кто платит НДФЛ. Например, сотрудникам компаний или ИП, если они платят себе зарплату. Самозанятые, инвесторы и пенсионеры платят другие виды налогов или не платят их вовсе, поэтому не имеют права на вычет типа А с этих доходов.

Еще одно ограничение: государство не сможет вернуть больше денег, чем инвестор заплатил в бюджет. Поэтому сумма годового НДФЛ должна быть как минимум равна вычету. На другие годы вычет типа А перенести нельзя.

Вычет по типу А можно оформлять каждый год или один раз за несколько лет. Например, если инвестор захочет подождать три года и решить, какой тип вычета ему выгоднее получить.

Тип Б — это вычет на доход

Самый популярный вариант налогового вычета — тип А. Он выгоден тем, кто официально трудоустроен и только начинает заниматься инвестициями, ведь при любом финансовом результате можно вернуть себе часть денег.

Вычет типа А можно оформить через сайт ФНС. При этом, если инвестор подал заявление на такой вычет, изменить решение и воспользоваться вычетом Б уже нельзя. Нельзя их и сочетать: получить часть от одного вычета, а часть от другого.

Если у вас есть право на другие типы налоговых льгот, то выгоднее сначала оформлять вычет по ИИС. Это поможет получить максимальные выплаты.

Налогообложение иностранных акций на ИИС

Налогообложение иностранных акций на ИИС имеет нюансы. Напоминаем, что покупать иностранные акции на ИИС можно лишь на российских площадках. Напрямую с иностранными биржами ИИС не работает.

Торговые операции особых отличий не имеют, то есть с финансового результата по купле-продаже акций налог удерживается в обычном размере налоговым агентом (брокером или управляющим) и в обычном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Все расчеты на ИИС происходят в рублях, поэтому при покупке иностранных акций следует учитывать колебания валюты. При получении дивидендов от иностранцев наш брокер уже не является налоговым агентом

И ни один из вычетов по НДФЛ не действует на такие дивиденды. Иностранная компания перечисляет доход за вычетом налога, уплачиваемого по ставке страны эмитента. Например, в Америке эта ставка равна 30%. Чтобы не переплачивать налог, инвестор подает брокеру специальную форму, которую можно найти в любом приложении для инвестирования, W-8BEN. Порядок подачи лучше согласовать с брокером. После этого будет начислен налог в размере 10% НДФЛ. Инвестору останется самостоятельно доплатить 3%, чтобы уложиться в рамки российского налога

При получении дивидендов от иностранцев наш брокер уже не является налоговым агентом. И ни один из вычетов по НДФЛ не действует на такие дивиденды. Иностранная компания перечисляет доход за вычетом налога, уплачиваемого по ставке страны эмитента. Например, в Америке эта ставка равна 30%. Чтобы не переплачивать налог, инвестор подает брокеру специальную форму, которую можно найти в любом приложении для инвестирования, W-8BEN. Порядок подачи лучше согласовать с брокером. После этого будет начислен налог в размере 10% НДФЛ. Инвестору останется самостоятельно доплатить 3%, чтобы уложиться в рамки российского налога.

В любом случае гражданин, получивший дивиденды иностранной компании, должен отчитаться о своих доходах, так как налоговый агент этого не сделает.

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период. Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2020 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2020 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли). Пример: в 2020 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

Пример: в 2020 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2020 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2020, 2020, 2020 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.

Расчет налоговой базы

Порядок расчета налоговой базы по операциям, учитываемым на ИИС, аналогичен порядку расчета налоговой базы по операциям, учитываемым на обычных брокерских счетах. Основная особенность в том, что расчет налоговой базы осуществляется обособленно от других брокерских счетов.

Напомним, что налоговая база по операциям с ценными бумагами и по операциям с ПФИ определяется в соответствии со статьей 214.1 НК РФ. Особенности определения налоговой базы по операциям, отражаемым на ИИС, установлены в ст. 214.9 НК РФ. Финансовый результат (налоговая база) определяется как сумма финансовых результатов по совокупностям операций. НК РФ выделяет, в частности, такие совокупности операций:

1) с ценными бумагами, обращающимися на ОРЦБ;

2) с ценными бумагами, не обращающимися на ОРЦБ;

3) с ПФИ, обращающимися на организованном рынке;

4) с ПФИ, не обращающимися на организованном рынке.

Финансовый результат по операциям, учитываемым на ИИС, определяется путем суммирования:

– финансовых результатов, определенных по соответствующим операциям по окончании каждого налогового периода действия договора на ведение ИИС,

КСК ГРУПППодтвержденный профиль Вебинар: Стратегия продвижения интернет-проекта Как продавать в онлайн и какие каналы интернет-маркетинга использовать?Узнать большеРеклама на Клерке

– финансового результата, определенного на дату прекращения действия указанного договора.

Порядок зачета убытков между совокупностями операций:

|

Налоговая база, которую можно уменьшить на убыток |

Вид убытка |

|

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (фондовые ПФИ) |

По операциям с ценными бумагами, обращающимися на ОРЦБ |

|

По операциям с ценными бумагами, обращающимися на ОРЦБ |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (после уменьшения налоговой базы по операциям со всеми ПФИ, обращающимися на организованном рынке) |

|

По операциям со всеми ПФИ, обращающимися на организованном рынке |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами не являются ценные бумаги, фондовые индексы или иные финансовые инструменты (Нефондовые ПФИ) |

Результат сальдирования финансовых результатов от операций с инструментами, обращающимися на ОРЦБ, можно представить в таком виде:

|

№ |

Результат от операций с ц/б |

Результат от операций с ПФИ |

Результат сальдирования |

|

|

Фондовые |

Нефондовые |

|||

|

(1) |

(2) |

(3) |

||

|

1 |

доход |

доход |

доход |

Справка по форме 2-НДФЛ, включающая: |

| Σ = (1) + (2) + (3) | ||||

|

2 |

доход |

убыток |

доход |

|

|

(2) > (3) |

2-НДФЛ: Σ = (1) – (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: Σ = (1) – (если Σ<0) | ||||

|

(2) < (3) |

2-НДФЛ: Σ = (1) + | |||

|

3 |

доход |

доход |

убыток |

|

|

(2) > (3) |

2-НДФЛ: Σ = (1) + | |||

|

(2) < (3) |

2-НДФЛ: (1) | |||

| и | ||||

| Справка об убытках: Σ = | ||||

|

4 |

доход |

убыток |

убыток |

Справка об убытках: (3) |

| 2-НДФЛ: Σ = (1) – (2) (если Σ>0) | ||||

| либо: | ||||

| Справка об убытках: (3) + (если (2) > (1)) | ||||

|

5 |

убыток |

доход |

доход |

|

|

(2) > (1) |

2-НДФЛ: (3) + | |||

|

(2) < (1) |

2-НДФЛ: (3) | |||

| Справка об убытках: (1) Σ = | ||||

|

6 |

убыток |

убыток |

доход |

|

|

(2) > (3) |

Справка об убытках: (1), | |||

|

(2) < (3) |

2-НДФЛ: | |||

| и | ||||

| Справка об убытках: (1) | ||||

|

7 |

убыток |

доход |

убыток |

|

|

(2) < (3) |

Справка об убытках: (1), | |||

|

(2) > (3) |

2-НДФЛ: Σ = – (1) (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: (1) Σ = – (1) (если Σ<0) | ||||

|

8 |

убыток |

убыток |

убыток |

Справка об убытках: (1), |

Суммы убытков, полученных физическим лицом по операциям с не обращающимися на ОРЦБ инструментами, не уменьшают налоговую базу текущего налогового периода. Реклама

Суммы убытка, которые на дату окончания срока действия договора на ИИС остались не учтенными, при определении налоговой базы не учитываются, т.е. такие убытки нельзя зачесть никогда.

Исчисление, удержание и уплата в бюджет суммы налога в отношении доходов по операциям, учитываемым на ИИС, осуществляются налоговым агентом в следующих случаях:

1) на дату выплаты налогоплательщику дохода (в том числе в натуральной форме) не на ИИС налогоплательщика – исходя из суммы произведенной выплаты (например, при зачислении на брокерский счет купона, частичного погашения или дивидендов по бумагам, учитываемым на ИИС);

2) на дату прекращения договора на ведение ИИС, за исключением случая перевода всех активов, учитываемых на ИИС, на другой ИИС, открытый тому же физическому лицу.

Налоговый агент обязан уплатить в бюджет исчисленную сумму налога в срок не позднее одного месяца с даты выплаты дохода или даты прекращения договора.

При прекращении договора на ведение ИИС налоговый агент определяет налоговую базу отдельно за каждый налоговый период, в котором действовал договор на открытие и ведение ИИС.