Индивидуальный инвестиционный счет и налоговый вычет: новые финансовые возможности

Содержание:

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период. Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2020 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2020 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли). Пример: в 2020 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

Пример: в 2020 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2020 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2020, 2020, 2020 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.

ИИС тип Б (второй тип)

Так оформляется вычет на доход от ИИС по окончании договора (). Основные моменты:

- На дату закрытия ИИС должен действовать более 3 лет. Для договоров, заключенных в 2015 г., этот срок наступает только в 2018 г.

- Вычет дадут, если вы не стали возвращать НДФЛ со взносов.

- База по вычету — положительный финансовый результат за срок действия ИИС. Как он определяется, описано в ст.214.9 НК.

Пример 3

Алексей открыл ИИС в июне 2015 г. и ежегодно вносил по 350 000 руб. К июлю 2018 г. общий доход за весь период действия счета составлял 150 300 руб. Алексей решил не закрывать ИИС. Предположим, 2019 г. будет удачным для Алексея, и он получит прибыль за год 530 400 руб. При таком прогнозе после закрытия договора ИИС он вправе рассчитывать на вычет 680 700 руб. (размер общего дохода). При выплате этой суммы брокер не станет удерживать 13%.

Имущественный

Имущественный НВ предполагает возврат части средств, потраченных на покупку жилья. Однако чтобы получить вычет, собственнику необходимо официально трудиться. Наибольшая сумма, которую можно вернуть, составляет 260 тысяч рублей, т. е. вернуть деньги можно максимум с 2 миллионов рублей.

При этом необходимо соблюдение следующих условий:

- недвижимость должна располагаться в России;

- собственность должна быть приобретена на деньги покупателя либо в ипотеку;

- жилой объект уже должен быть в собственности, либо на руках у покупателя должен быть акт приема-передачи (если жилье приобретается в новостройке);

- в роли продавца не должен выступать член семьи.

Если жилой объект был куплен до 2014 года, собственник может оформить возврат лишь с его стоимости (даже если цена его была меньше двух миллионов). Если же жилье было куплено не раньше января 2014 года и стоимость его не была выше двух миллионов рублей, остаток НВ можно получить с покупки другой недвижимой собственности.

Для получения такого НВ нужно обратиться в налоговую инспекцию с декларацией 3-НДФЛ, подкрепленной следующими бумагами:

- выпиской из ЕГРН о праве собственности либо актом приема-передачи;

- бумагами, подтверждающими факт оплаты;

- справкой о доходах собственника.

Также может понадобиться заявка о распределении НВ между супругами, свидетельство о бракосочетании либо о рождении ребенка.

Подать документы можно и на стол работодателю. Декларацию в этом случае составлять не нужно. Достаточно подать заявку в налоговую инспекцию на подтверждение права на НВ. Полученное уведомление нужно направить работодателю, который уменьшит налогооблагаемый доход сотрудника за год на сумму НВ, перестав удерживать с дохода 13%. Работник будет получать возврат частями вместе с зарплатой.

Если доля собственности записана на ребенка, 13% смогут вернуть его родители. Но они все равно смогут вернуть их с суммы не больше 2 миллионов рублей, а расходы ребенка будут учтены как расходы родителей. Став совершеннолетним и приобретя жилье, ребенок сохранит право на получение НВ с двух миллионов рублей.

Пенсионеры, с доходов которых не отчисляется 13% государству, могут получить вычет за три предыдущих года, если в то время они трудились официально. То есть, приобретая дом или квартиру, будучи на пенсионном содержании, они могут получить вычет с тех налогов, которые они уплачивали, работая до выхода на отдых от труда. Право это сохраняют и работающие пенсионеры.

Оформление вычета разными способами

Даю пошаговые инструкции по оформлению инвестиционного вычета по типу “А” разными способами.

Онлайн на сайте налоговой

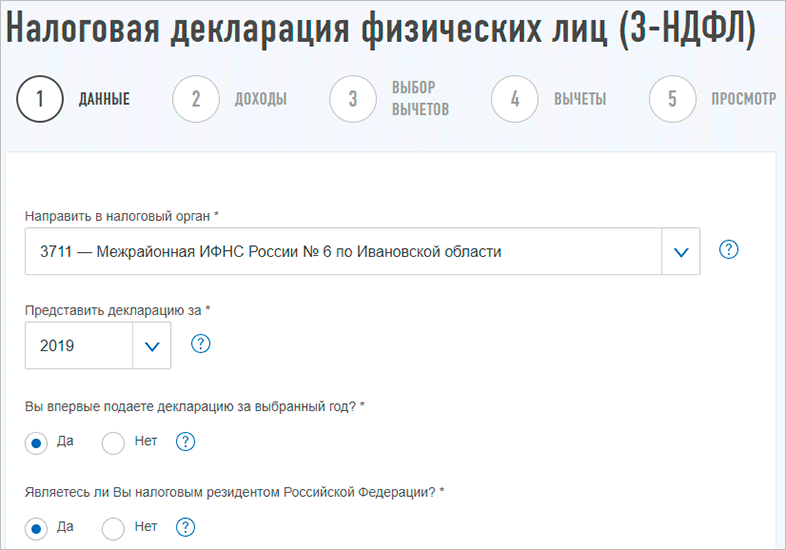

На мой взгляд, самый доступный и удобный способ – онлайн через личный кабинет на сайте налоговой инспекции. Если у вас нет личного кабинета, надо его завести. Для этого придется отправиться лично на прием к инспектору, который этим занимается, прихватив паспорт и ИНН. Сама процедура занимает пару минут. Инспектор дает пароль, логином выступает ИНН. Пароль временный, вы его должны заменить на более удобный.

Рассмотрим этапы оформления.

Этап 1. Вводите логин и пароль – и вы в своем личном кабинете. Там должна быть вся информация по имуществу, которым владеете, начисленным и уплаченным налогам.

Этап 2. Выбираете вкладку “Жизненные ситуации”, потом – “Подать декларацию 3-НДФЛ”.

Этап 3. Теперь надо выбрать, каким способом будете подавать декларацию: онлайн на сайте или через программу “Декларация”, которую здесь же можно скачать и установить на компьютер. Принципиальной разницы нет.

Этап 4. Заполняете данные. Держите при себе подготовленные документы, их сканы надо приложить к декларации. Если, кроме инвестиционных, у вас есть другие вычеты (например, на образование или лечение), то сведения по ним вносятся здесь же. Заполнить 3-НДФЛ просто, если перед глазами есть документы (справка 2-НДФЛ, платежки по перечисленным суммам).

Этап 5. Декларация подписывается электронной подписью, которую можно получить через свой личный кабинет. Зайдите в свой профиль и откройте вкладку “Получить ЭП”, следуйте инструкции. Полученной подписью можно подписывать только документы, оформленные для налоговой инспекции. Она носит статус неквалифицированной.

Этап 6. Готовую декларацию с подгруженными в систему документами подписываете электронной подписью и нажимаете кнопку “Подтвердить и отправить”.

Этап 7. Периодически заходите в личный кабинет и проверяйте статус отправленных документов. Как только появится кнопка “Распорядиться” во вкладке “Мои налоги”, надо на нее нажать и заполнить банковские реквизиты счета, куда налоговая перечислит деньги.

Камеральная проверка идет в течение 3 месяцев, потом еще один месяц дается на перечисление денег. Рекомендую просматривать появляющиеся уведомления в личном кабинете. Иногда налоговая возвращает документы на доработку или исправление ошибок. В моем случае инспектор лично звонил и просил прислать недостающие документы.

Через Госуслуги

Еще один “компьютерный” способ подачи декларации и получения вычета – через сайт Госуслуги. На мой взгляд, он более замороченный. Дело в том, что документы нужно подписать усиленной квалифицированной электронной подписью. Ее оформляют в специальных аккредитованных центрах не бесплатно. Делается быстро, но, во-первых, имеет срок действия, во-вторых, требует внесения платы. Зачем платить за то, что можно оформить бесплатно?

В остальном процедура схожая с предыдущим способом: онлайн заполняете декларацию, подписываете ее, отправляете в налоговую и ждете ответа.

Другие способы подачи декларации и получения инвестиционного вычета – личное посещение налоговой и отправка документов по почте. Всего пару лет назад я предпочитала именно личное посещение, инспектор объяснял, что и где писать, указывал на ошибки. Потом я перешла на онлайн-заполнение, потому что процедура оформления уже не казалась такой сложной и непонятной.

ИИС тип А (первый тип)

Это налоговый вычет на взносы на ИИС (). Основные правила:

- Вычет считается с суммы годового взноса не более 400 000 руб. Со всего, что сверху, 13% не вернут.

- Вернуть НДФЛ возможно уже на следующий год после пополнения счета.

- Если ИИС закрыть раньше, чем через 3 года, весь возмещенный ранее НДФЛ вы обязаны вернуть и еще заплатить сверху пени. После 3 лет ничего возвращать не нужно. Срок отсчитывается с даты заключения договора.

- Если вы перевели все средства с одного ИИС на другой, срок действия не прерывается.

- После закрытия договора нужно заплатить НДФЛ на образовавшийся доход.

По правилам НДФЛ рассчитывают по отчетному периоду. Т.е., если в определенном году вы ничего на ИИС не положили, то и вычет за этот год не положен.

Пример 1

Диана в 2015 г. оформила ИИС и периодически вносила туда деньги, а на следующий год отчитывалась в ФНС. Результат в таблице:

| Год | Взносы, руб. | Полученный вычет за предыдущий период, руб. | НДФЛ к возврату, руб. |

| 2015 | 674 500 | ||

| 2016 | 400 000 (max) | 52 000 | |

| 2017 | 251 600 | ||

| 2018 | 251600 | 32 708 | |

| Всего | 926 100 | 651 600 | 84 708 |

Итого получается, что максимально возможная сумма возвращенного НДФЛ за один год составляет 52 000 руб. (13% от 400 000). Однако здесь действует еще одно ограничение. Вычет по типу А предполагает возврат ранее заработанного вами НДФЛ. Т.е. государство не может отдать вам больше, чем вы перечислили ему в отчетном году.

Пример 2

Алексей в 2017 г. заработал официально 240 100 руб. и заплатил налог 31 213 руб. В этом же периоде он внес на ИИС 350 500 руб. и планировал вернуть 13% (45 565 руб.). Однако так сделать не выйдет. В 2018 г. ФНС перечислила Алексею 31 213 руб., т.к. больше НДФЛ у него за 2017 г. нет.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Расчет налоговой базы

Порядок расчета налоговой базы по операциям, учитываемым на ИИС, аналогичен порядку расчета налоговой базы по операциям, учитываемым на обычных брокерских счетах. Основная особенность в том, что расчет налоговой базы осуществляется обособленно от других брокерских счетов.

Напомним, что налоговая база по операциям с ценными бумагами и по операциям с ПФИ определяется в соответствии со статьей 214.1 НК РФ. Особенности определения налоговой базы по операциям, отражаемым на ИИС, установлены в ст. 214.9 НК РФ. Финансовый результат (налоговая база) определяется как сумма финансовых результатов по совокупностям операций. НК РФ выделяет, в частности, такие совокупности операций:

1) с ценными бумагами, обращающимися на ОРЦБ;

2) с ценными бумагами, не обращающимися на ОРЦБ;

3) с ПФИ, обращающимися на организованном рынке;

4) с ПФИ, не обращающимися на организованном рынке.

Финансовый результат по операциям, учитываемым на ИИС, определяется путем суммирования:

– финансовых результатов, определенных по соответствующим операциям по окончании каждого налогового периода действия договора на ведение ИИС,

КСК ГРУПППодтвержденный профиль Вебинар: Стратегия продвижения интернет-проекта Как продавать в онлайн и какие каналы интернет-маркетинга использовать?Узнать большеРеклама на Клерке

– финансового результата, определенного на дату прекращения действия указанного договора.

Порядок зачета убытков между совокупностями операций:

|

Налоговая база, которую можно уменьшить на убыток |

Вид убытка |

|

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (фондовые ПФИ) |

По операциям с ценными бумагами, обращающимися на ОРЦБ |

|

По операциям с ценными бумагами, обращающимися на ОРЦБ |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (после уменьшения налоговой базы по операциям со всеми ПФИ, обращающимися на организованном рынке) |

|

По операциям со всеми ПФИ, обращающимися на организованном рынке |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами не являются ценные бумаги, фондовые индексы или иные финансовые инструменты (Нефондовые ПФИ) |

Результат сальдирования финансовых результатов от операций с инструментами, обращающимися на ОРЦБ, можно представить в таком виде:

|

№ |

Результат от операций с ц/б |

Результат от операций с ПФИ |

Результат сальдирования |

|

|

Фондовые |

Нефондовые |

|||

|

(1) |

(2) |

(3) |

||

|

1 |

доход |

доход |

доход |

Справка по форме 2-НДФЛ, включающая: |

| Σ = (1) + (2) + (3) | ||||

|

2 |

доход |

убыток |

доход |

|

|

(2) > (3) |

2-НДФЛ: Σ = (1) – (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: Σ = (1) – (если Σ<0) | ||||

|

(2) < (3) |

2-НДФЛ: Σ = (1) + | |||

|

3 |

доход |

доход |

убыток |

|

|

(2) > (3) |

2-НДФЛ: Σ = (1) + | |||

|

(2) < (3) |

2-НДФЛ: (1) | |||

| и | ||||

| Справка об убытках: Σ = | ||||

|

4 |

доход |

убыток |

убыток |

Справка об убытках: (3) |

| 2-НДФЛ: Σ = (1) – (2) (если Σ>0) | ||||

| либо: | ||||

| Справка об убытках: (3) + (если (2) > (1)) | ||||

|

5 |

убыток |

доход |

доход |

|

|

(2) > (1) |

2-НДФЛ: (3) + | |||

|

(2) < (1) |

2-НДФЛ: (3) | |||

| Справка об убытках: (1) Σ = | ||||

|

6 |

убыток |

убыток |

доход |

|

|

(2) > (3) |

Справка об убытках: (1), | |||

|

(2) < (3) |

2-НДФЛ: | |||

| и | ||||

| Справка об убытках: (1) | ||||

|

7 |

убыток |

доход |

убыток |

|

|

(2) < (3) |

Справка об убытках: (1), | |||

|

(2) > (3) |

2-НДФЛ: Σ = – (1) (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: (1) Σ = – (1) (если Σ<0) | ||||

|

8 |

убыток |

убыток |

убыток |

Справка об убытках: (1), |

Суммы убытков, полученных физическим лицом по операциям с не обращающимися на ОРЦБ инструментами, не уменьшают налоговую базу текущего налогового периода. Реклама

Суммы убытка, которые на дату окончания срока действия договора на ИИС остались не учтенными, при определении налоговой базы не учитываются, т.е. такие убытки нельзя зачесть никогда.

Исчисление, удержание и уплата в бюджет суммы налога в отношении доходов по операциям, учитываемым на ИИС, осуществляются налоговым агентом в следующих случаях:

1) на дату выплаты налогоплательщику дохода (в том числе в натуральной форме) не на ИИС налогоплательщика – исходя из суммы произведенной выплаты (например, при зачислении на брокерский счет купона, частичного погашения или дивидендов по бумагам, учитываемым на ИИС);

2) на дату прекращения договора на ведение ИИС, за исключением случая перевода всех активов, учитываемых на ИИС, на другой ИИС, открытый тому же физическому лицу.

Налоговый агент обязан уплатить в бюджет исчисленную сумму налога в срок не позднее одного месяца с даты выплаты дохода или даты прекращения договора.

При прекращении договора на ведение ИИС налоговый агент определяет налоговую базу отдельно за каждый налоговый период, в котором действовал договор на открытие и ведение ИИС.

Где открыть индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт можно открыть у любого брокера аккредитованного на одной из российских биржевых площадок (это обязательное условие).

Среди крупнейших брокеров открывающих ИИС можно выделить таких гигантов как: Сбербанк, ВТБ 24, БКС, Открытие, Финам.

Денежные средства, внесённые на индивидуальный инвестиционный счёт, не подпадают под систему страхования вкладов, поэтому в случае банкротства брокера вы можете их потерять. Но если все ваши средства будут не просто лежать на ИИС, а будут вложены в ценные бумаги (акции, облигации и пр.), то банкротство брокера, у которого вы изначально открывали свой ИИС, никак на вас не отразится. Это связано с тем, что все приобретённые вами ценные бумаги хранятся не у вашего брокера, а в специальном депозитарии. То есть в случае банкротства одного брокера, вы всегда можете получить доступ к своим бумагам через любого другого брокера (ведь фактически они оформлены на вас).

Как получить налоговый вычет на взносы по ИИС: инструкция

Наиболее интересен для граждан вычет на взносы. Он позволяет вернуть налог, ранее уплаченный налогоплательщиком, с суммы, внесенной на ИИС, и получить деньги от государства, даже если доходы по счету будут нулевыми.

Пошаговая инструкция, как получить вычет по ИИС Сбербанка при выборе варианта преференции «за взносы»:

- Убедиться, что есть основания для получения вычета. Для этого нужно иметь доход, облагаемый НДФЛ (например, зарплату) и вносить средства на ИИС.

- Подготовить бумаги для оформления вычета. Одни документы для вычета по ИИС Сбербанк сформирует за клиента, а другие гражданину придется готовить самостоятельно. В общем случае в пакет документов войдут: заявление о заключении договора, справка о зачислении средств, справки 2-НДФЛ, декларация и заявление о возврате средств.

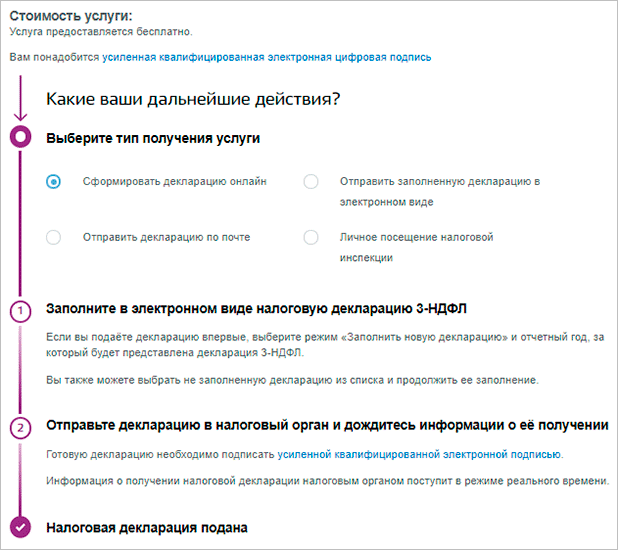

- Подать документы в ИФНС. Быстрее и проще всего отправить их через личный кабинет на сайте ФНС. Но для желающих доступна возможность передать их лично в налоговой инспекции или даже воспользоваться платными сервисами, помогающими вернуть налоги.

Интересная статья

Как пользоваться приложением Сбербанк Инвестиции новичку: пошаговая инструкция

Передать документы в электронном виде в ФНС достаточно просто. Для этого потребуется выполнить следующие действия:

- Открыть сайт ФНС и перейти к личному кабинету. Ссылка на сервис доступна в верхней части главной страницы.

- Выполнить вход в ЛК. Можно использовать логин, пароль и электронную подпись. Но удобней всего воспользоваться учетной записью ЕСИА (Госуслуги).

- Перейти к формированию декларации. Для этого достаточно в разделе «Жизненные ситуации» выбрать кнопку «Подать декларацию 3-НФДЛ».

- Заполнить декларацию. К ней нужно приложить все документы, подтверждающие право на вычет и заявление на перевод денег.

Обработка декларации занимает достаточно много времени. В среднем ее проверка длится 3 месяца. После этого у ИФНС будет еще 1 месяц на то, чтобы перевести деньги.

Важно знать!

Следить за статусом декларации можно в личном кабинете налогоплательщика. Если в положенные сроки она не обработано, стоит уточнить информацию о причинах задержки в своей налоговой инспекции

Но обычно никаких проблем с этим не возникает, если данные в декларации указаны корректно.

Онлайн-заявление на возврат

После того как заполнена налоговая декларация 3-НДФЛ этого не достаточно чтобы средства поступили к вам. После в личном кабинете в разделе «Мои налоги» появится информация о переплате, заполнить заявление на возврат денежных средств.

Когда появится сумма, кликните на «распорядится» и там нужно ввести данные для получения денег на руки. После этого, когда заявление заполнено, учтите что его лучше заполнить максимально быстро, сразу, обычно после этого нужно подождать до 4 месяцев иногда получается быстрей. Далее после того, как деньги получены, статус заявления в личном кабинете изменится на «исполнено». Круг завершен. В целом сложного нет ничего, главное тщательно заполнять документы и своевременно собирать справки.

Как в один год закрыть один ИИС, открыть другой и по обоим получить вычеты?

Как известно, по законодательству одновременно можно иметь только один ИИС. При этом воспользоваться одновременно двумя налоговыми вычетами по одному счету нельзя.

Однако получить обе налоговые льготы по ИИС все же можно — если в течение одного и того же календарного года закрыть ИИС одного типа, а затем открыть ИИС другого типа и по обоим получить вычеты, выяснила у Минфина и налоговых экспертов Московская биржа.

Объясняем с помощью инфографики ниже, как это работает.

А как быть, если речь идет об открытии-закрытии ИИС одинакового типа? Можно ли в один календарный год закрыть один ИИС-А, открыть другой ИИС-А, при этом на оба сделать взносы и по обоим получить вычеты.

Предположим, в 2017 году вы открыли ИИС типа А, затем в течение двух лет фактически не пользовались счетом, а в 2020 году сделали взнос на ИИС и после истечения трехлетнего срока закрыли счет. При этом в том же 2020 году вы открываете новый ИИС-А и вносите туда 400 тыс. руб. Формально в 2021 году у вас есть право оформить вычет на взнос по первому ИИС. Но и взнос на второй, вновь открытый ИИС, тоже был сделан в 2020 году, а значит в теории по нему тоже можно получать вычет уже в следующем году. В теории, но не на практике.

Дело в том, что согласно Налоговому кодексу получить любой тип вычета (А или Б) можно только один раз в году.

Скачайте приложение Yango

СМОТРИТЕ ТАКЖЕ:

Нужен ли вам ИИС? Как накопить на пенсию — пошаговый план

Профессиональный

Согласно статье 221 НК, индивидуальные предприниматели, деятели науки и искусства, юристы, занимающиеся частной практикой, могут претендовать на профессиональный НВ. Главное, чтобы человек исправно платил 13% НДФЛ с собственного дохода. Этот вид вычета несколько отличается от стандартного.

ИП, использующие облегченные системы налогообложения (УСН, ЕНВД и патентную СН), уплачивать НДФЛ не обязаны, и потому не могут претендовать на получение вычета. ИП, работающие в общей системе налогообложения, могут вернуть 20% от своего дохода за отчетный период.

Для деятелей искусства установлены предельные проценты вычета:

- авторы литературных произведений, киносценариев, научных трудов, исполнители произведений искусства и литературы могут вернуть до 20%;

- композиторы, написавшие музыкально-сценические, симфонические, хоровые, камерные произведения, а также оригинальную музыку для фильмов, телепередач и спектаклей, — до 30%;

- создатели иных музыкальных произведений, готовых к опубликованию, — до 25%;

- фотографы, изобретатели, создатели фильмов и архитектурных проектов — до 30%;

- композиторы, скульпторы и художники — до 40%.

Чтобы реализовать свое право на льготу, надо подать соответствующее заявление своему налоговому агенту, в роли которого может выступать работодатель или заказчик. Если человек работает сам на себя, ему следует обратиться в налоговую службу, подав декларацию (3-НДФЛ). К декларации также прилагается пакет бумаг, подтверждающих понесенные расходы (если таковые имеются).

Как получить дополнительный доход

Пошаговая инструкция выглядит так: для начала выбирается брокер, открывается ИИС и, как правило, торговый счет, с которого будут проходить операции трейдинга, а с ИИС непосредственно налоговый вычет

В своем материале об индивидуальном инвестиционном счете я давала рекомендации по выбору брокеров и по тому, что крайне важно в условиях сотрудничества с ними. Возврат денег происходит из тех сумм, что вы заплатили государству в качестве подоходного налога

Такая схема подходит тем, кто официально трудоустроен и платит этот налог в казну.

Через онлайн версии личного кабинета налогоплательщика, можно узнать о пакете документов для налогового вычета ИИС:

- Декларация для физических лиц (форма 3 НДФЛ).

- Документ, подтверждающий то, что вы получили доход, с которого заплатили 13% налога (справка о доходах подходит).

- Документ, подтверждающий, что деньги поступили на ИСС (выписка с банка).

- Договор на открытие ИИС.

- Заявление на возврат налога.

Подавать собранный пакет документов можно лично в налоговой службе, по почте с уведомлением или через онлайн-кабинет на сайте ФНС, но при этом документы должны быть заверены электронной подписью. Для того, чтобы получить налоговый вычет с ИИС, необходимо подать декларацию до 30 апреля каждый год или сделать это один раз в календарный год без привязки к дате, если декларация подается только для вычета. Происходит налоговый вычет с иис каждый год, при этом, получается, что декларацию за счет, открытый, например, в 2018 году можно подавать не разово, или, фактически, вплоть до 2021 года в течение 3-х лет со дня уплаты.

Если получаете вычет по 2 типу, тогда не платите 13% с доходов на бирже. Для этого показываете соответствующую справку брокеру с налоговой, и он не удерживает с вас налог. Такой метод выгодный тем, у кого доходность на сделках на бирже превышает 13%. По форме это похоже на накопительный счет, а детальней о таком виде в моей образовательной статье.

Теперь вы знаете, сколько раз можно получить налоговый вычет по ИИС абсолютно легально. Согласитесь, 52 тысячи рублей на дороге не найдешь. Если ваши друзья и родственники официально трудоустроены, рекомендую дать им также почитать мой материал, чтобы и они смогли получить выгоду, а кроме этого грамотно распределить активы и пассивы — как это сделать в статье на gq-blog.com. Несмотря на бюрократическую сложность процедуры, если настроится и уже иметь информационную основу (после прочтения статьи), то можно уложиться в пару дней и ждать налогового вычета в виде пополнения карты или просто не платить налог с операций. Мое мнение: если такой льготный сервис для поддержки инвесторов предусмотрен государством, значит им обязательно нужно пользоваться.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Налоговый вычет «на взнос»

Этот тип вычета ИИС может вернуть инвестор, официально трудоустроенный на работу по найму. Из зарплаты которого, работодатель удерживает 13 % налога на доход физических лиц – НДФЛ. Сумма возврата по истечении года, зависит от суммы внесений на ИИС. Однако, не может превышать 52 000 рублей, за этот же год. Давайте рассмотрим это на живом примере:

Представим, что наш дядя Вахтанг официально трудоустроен с окладом в 40 000 рублей. Каждый месяц с его заработанной платы, удерживается НДФЛ в размере 5 200 р. За целый год удержание составит 62 000 р. Теперь Вахтанг открыл у брокера или управляющего ИИС. И в течение целого календарного года, он внёс на ИИС 500 000 руб. Тогда Вахтанг имеет право на получение налогового вычета в размере 65 000 р. За прошедший год. А при истечении всего срока ИИС (3 года), при внесении тех же сумм, 1 500 000 р., он получит от государства 195 000 рублей по программе ИИС

Но важно помнить, что для получения налогового вычета, необходимо делать взносы на ИИС!

Какие нужны документы

Перед подачей необходимо подготовить документы, которые подтвердят ваше право на получение вычета. Для типа “А”:

- налоговая декларация по форме 3-НДФЛ;

- справка с работы о начисленном и удержанном подоходном налоге за отчетный период (форма 2-НДФЛ);

- копии документов, которые подтвердили бы, что вы владеете ИИС (договор с брокерской, управляющей компанией на ведение счета, заявление о присоединении к регламенту и пр.);

- копии платежных документов, доказывающих, что вы перечисляли деньги на ИИС (приходно-кассовый ордер, платежное поручение, отчет брокера);

- заявление на возврат с реквизитами счета, куда налоговый орган должен перечислить деньги.

Для типа “Б”:

- копии документов, которые подтверждают право на получение вычета (договоры, заявления о присоединении, отчеты брокера, платежные документы и пр.);

- налоговая декларация по форме 3-НДФЛ;

- заявление на возврат.

Как правило, вычет по типу “Б” делают налоговые агенты, которыми являются банки, брокерские и управляющие компании. Чтобы они освободили вас от уплаты НДФЛ с прибыли от операций по ценным бумагам, надо предоставить справку из налоговой инспекции о том, что вы ранее не пользовались налоговой льготой по типу “А” и владели только одним ИИС. Получив эту справку, налоговый агент не начислит подоходный налог.