Усн доходы 6 процентов: кто применяет, база для исчисления, на что уменьшается, отчетность, примеры расчетов

Содержание:

Алгоритм использования калькулятора УСН

Разберем, как провести вычисления по УСН 6 на примере данного онлайн калькулятора. Он позволяет рассчитать отчисления и по системе «Доходы минус расходы», однако в данном разделе будут рассматриваться только действия при налогообложении по принципу «Доходы».

Калькулятор действителен для налоговых платежей за период 2018-2019 года. По прошествии 2019 года с началом нового отчетного периода условия выплаты УСН могут измениться. Со всеми актуальными правилами расчета следует сверяться в документации НК РФ. Налогообложение по упрощенной схеме регулируется статьями НК РФ 346.15, 346.21. Правила, касающиеся налоговых вычетов и фиксированных сумм платежей для ИП, представлены в Федеральном законе (255-ФЗ и 212-ФЗ).

Инструкция, как рассчитать сумму платежей по УСН 6 при помощи рассматриваемого онлайн-калькулятора:

Выбрать отчетный период. Это может быть первый, второй, третий квартал или год. Согласно НК РФ, первый отчетный период длится до 25 апреля, второй – до 25 июля, третий – до 25 октября. Годовой налог ИП, в отличие от ООО, могут выплатить до 30 апреля, когда организациям нужно сделать это до 1 апреля.

Выбрать категорию налогоплательщика. В случае с ИП это либо «ИП без работников», либо «ИП с работниками»

Обратите внимание, что в случае найма сотрудников до конца года предприниматель даже в случае увольнения работников остается в категории «ИП с работниками».

Указать вид УСН. В рассматриваемом случае это система «Доходы».

Указать ставку по УСН «Доходы»

Хотя в большинстве субъектов РФ она фиксированная и составляет 6%, ряд регионов снизил ставку по налогу до 3. Ознакомиться с актуальными ставками для различных регионов можно здесь. На 2019 год льготная ставка действует только для двух регионов: Крым и Севастополь.

Заполнить данные по полученным в сумме доходам. Вписывать нужно всю официальную прибыль индивидуального предпринимателя без каких-либо вычетов. Для удобства упрощенцев доходы указываются поквартально, а не нарастающим итогом

Чтобы избежать ошибок, важно сверить сумму с официальными документами.

Заполнить форму фактически уплаченных страховых взносов. Прямо над графами для заполнения есть кнопка подсказки

Когда она нажата, можно увидеть существующие страховые обязательства. В графы вносятся выплаты по кварталам, в каждый период необходимо включить следующие отчисления: фиксированные платежи (2 из 8, если они платятся дважды в квартал, а не раз в год), 1% от доходов, превышающих в сумме 300 000, взносы в фонды ПФР, ФФОМС, ФСС, пособия по временной нетрудоспособности и торговый сбор.

Далее, если необходимо рассчитать авансовую сумму за один квартал, следует нажать кнопку «Посчитать платеж УСН». Под графами калькулятора появится таблица с пошагово описанными расчетами и их результатами. По итогу всех вычислений в графе «Итого авансовый платеж за Х квартал равен» будет отображена сумма, которую необходимо перечислить в налоговую. Ниже указывается крайняя дата уплаты и реквизиты расчетного счета КБК для перевода средств. Отображенный авансовый платеж указывается уже с вычетом страховых отчислений за тот же квартал.

Если же пользователь вычисляет годовой налог, необходимо самостоятельно указать в графе «Авансовые платежи» уже уплаченные налоги по УСН 6 за 1,2 и 3 периоды, а после этого нажать «Посчитать платеж УСН». Система выдаст размер суммы, которую необходимо уплатить до 30 апреля по указанному КБК. Она также вычислена за вычетом размера страховых сумм за последний отчетный квартал, т.е. дополнительно делать вычет уже не нужно.

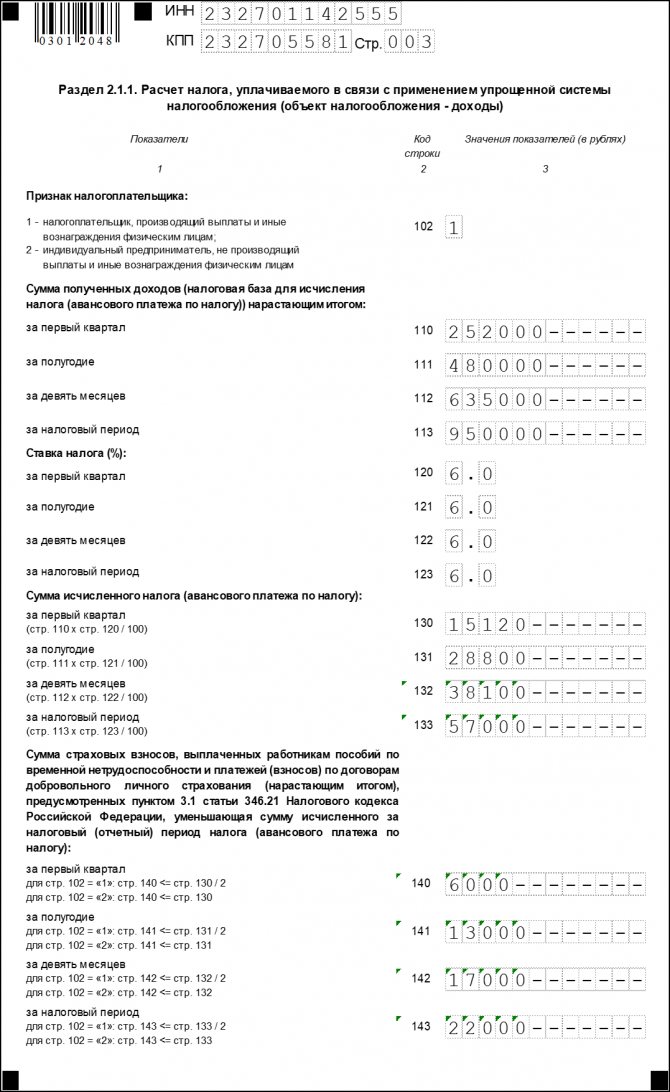

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2021 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует. Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога.

- Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Каким критериям должны соответствовать расходы?

Основной риск для налогоплательщика при применении УСН «доходы минус расходы» заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации. Если инспекция не согласится с формированием налоговой базы, то, кроме недоимки, будет рассчитана пеня и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога)

Поэтому важно понимать, каким критериям должны соответствовать расходы, помимо наличия в представленном выше перечне.

Учитываемые налогоплательщиком на УСН расходы должны быть одновременно экономически оправданны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ):

Экономическая оправданность расходов и направленность их на получение дохода

Расходы должны быть направлены на получение прибыли, т.е. иметь деловую цель. Например, налогоплательщик может доказать, что расходы на выплаты увольняемых работников являются целесообразными, так как значение имеет деловая цель – намерение получить положительный экономический эффект в связи с увольнением конкретных работников, в том числе вследствие уменьшения или изменения структуры персонала, замены работников; кроме того, выходное пособие выполняет функцию защиты работника от временной потери дохода до трудоустройства4.

В случае отсутствия деловой цели налоговый орган, а вслед за ним и суд могут сделать вывод о получении налогоплательщиком необоснованной налоговой выгоды с доначислением соответствующей суммы налога. О необоснованности налоговой выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств5:

- невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг (например, среднесписочная численность сотрудников организации – 0 человек, а она оказала услуги на несколько миллионов рублей);

- отсутствие условий, необходимых для достижения результатов соответствующей экономической деятельности, в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Отметим, что налоговое законодательство не содержит положений, позволяющих налоговому органу при применении ст. 252 НК РФ оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности6.

Таким образом, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности7.

Документальная подтвержденность расходов

Минфин разъяснил, что под документально подтвержденными расходами понимаются затраты, подтвержденные8:

- документами, оформленными в соответствии с законодательством РФ;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- документами, косвенно подтверждающими расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Затраты налогоплательщиков могут быть обоснованы любыми документами, напрямую или косвенно подтверждающими факт их осуществления, так как Налоговый кодекс не устанавливает конкретный перечень документов, подтверждающих произведенные расходы.

В то же время суд встанет на сторону налогового органа при формальном составлении первичных документов, в которых не отражены действительные хозяйственные операции9, либо при представлении документов, по которым невозможно определить, как осуществлялся учет оказанных услуг, каким образом рассчитывалась их стоимость и размер затрат10.

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Как платят налог на упрощённой системе

НДФЛ и налог на прибыль на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года. Например, налог УСН за 2021 год надо заплатить не позже 30.04.2022.

Однако в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал – 25 апреля;

- за полугодие – 25 июля;

- за девять месяцев – 25 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём, вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

УСН: формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

где:

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье«Какие налоги заменяет УСН?».

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

- реализационные доходы или выручка от реализации товаров, работ, услуг, имущественных прав;

- внереализационные доходы, перечисленные в статье 250 НК РФ, например, безвозмездно полученное имущество, доходы от процентов по договорам займа или кредита, от положительной курсовой и суммовой разницы и др.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.

Если взносов и авансов будет больше, чем налога за год: как не потерять переплату

Повторимся, что учет всех показателей для расчета «упрощенного» налога ведется нарастающим итогом. И если, например, в первом квартале сумма взносов не может быть зачтена полностью, то ее остаток не сгорает. Вся сумма перейдет в следующий квартал в составе страховых за полгода. И тогда может вся пойти на уменьшение УСН-аванса.

Если же по итогам года есть «лишние» страховые, то они сгорают и перенести их на следующий год не получится.

Бывают еще случаи, когда в конце года авансовых платежей оказывается уплачено больше, чем рассчитан итоговый налог. Такое случается, например, когда ИП платит страховые «за себя» единым платежом в конце года. Тогда налог не просто обнуляется, а появляется переплата.

А вот эту переплату переносить уже можно. Самый простой вариант использовать ее в счет уплаты авансовых платежей в следующем году по тому же «упрощенному» налогу. В этом случае плательщику УСН-налога даже не надо ничего писать в инспекцию. Поскольку «лишние» суммы и так уже находятся на том же КБК и ОКТМО и они автоматически будут гасить все недоимки по этим реквизитам.

Однако, если есть необходимость, можно перекинуть эту переплату на другие платежи или вернуть себе. Но это уже по заявлению налогоплательщика.

Если все-таки платить придется, то нужно правильно оформить платеж. Здесь опять же не обошлось без интриги.

Плюсы и минусы

Получение ИП доходов с использованием рассматриваемого спецрежима несет за собой преимущества и недостатки.

Наиболее существенными преимуществами являются:

- уменьшение налоговых платежей;

- декларация на упрощенке подается с периодичностью раз в год;

- предусматривается возможность уменьшения налоговой базы;

- нет необходимости платить подоходный налог и НДС;

- база для налогообложения выбирается упрощенцем самостоятельно;

- установлены льготные ставки, вне зависимости от того, есть ли онлайн-касса, какая выручка и пр.;

- упрощенный порядок ведения бухгалтерского учета.

УСН «Доходы» несет не только преимущества, но и недостатки

Среди недостатков выделяют:

- ограничения по сферам деятельности. Упрощёнкой не могут пользоваться финансовые подразделения, нотариусы, адвокаты, негосударственные Пенсионные фонды и прочие компании, попадающие под действие ст. 346 НК РФ;

- нельзя открывать филиалы и представительства, часто это становится преградой для тех предпринимателей, которые планируют расширение бизнеса;

- предприниматели не обязаны составлять фактуру. Изначально это может показаться преимуществом, поскольку влечет существенную экономию личного времени на организацию документооборота, однако это может стать преградой для контрагентов, выступающих плательщиками НДС, поскольку они не могут предъявить налог к возмещению;

- использование упрощённой системы не предусматривает возможности снижения базы на убытки, которые были получены за весь период использования спецрежима налогообложения, в том числе и во время перехода на другой или наоборот;

- мгновенная утрата УСН при нарушении правил его использования;

- снижение базы за счет авансовых платежей, что может в дальнейшем стать причиной допущения ошибок в перечисленных суммах;

- необходимость в составлении отчетности по причине ликвидации ИП.

К сведению! Необходимо помнить, что в случае продажи основных средств, покупка которых была во время использования упрощенного режима налогообложения, налоговая база подлежит перерасчету, что становится основанием для доплаты сборов и пеней. Оплатить их нужно обязательно, иначе применить УСН «Доходы» нельзя.

Внереализационные доходы на упрощенке

К таким доходам относят, например, полученные (ст. 250 НК РФ):

- от сдачи имущества в аренду;

- от передачи в пользование прав на интеллектуальную собственность;

- в виде процентов по договорам займа или банковских вкладов;

- при безвозмездном получении имущества;

Если упрощенец получил для своей предпринимательской деятельности в безвозмездное пользование имущество, например недвижимость или транспортное средство, возникает ли доход? Если да, то в каком порядке определить его размер? Эксперты системы К+ дали подробные указания по этой ситуации, основанные на разъяснениях чиновников и судов. Получите пробный бесплатный доступ к К+ и изучите авторитетное мнение.

- в виде штрафов от контрагентов за нарушение условий договора, включая полученное возмещение судебных расходов;

- как доход прошлых лет;

- в виде излишков, выявленных при инвентаризации (как их учитывать, подробнее см. здесь);

- при списании кредиторской задолженности;

- от участия в других организациях;

- как курсовые разницы;

- в качестве компенсации за самостоятельный снос самостроя и др.

Подробнее о составе внереализационных доходов читайте в этом материале.

Рассмотрим некоторые примеры из вышеприведенного перечня.

Аренда

При сдаче имущества в аренду у «упрощенца» могут иметь место не только доходы в виде арендной платы, но и поступления:

- в виде платежей арендатора по коммунальным услугам, приходящимся на сданное в аренду имущество (письма Минфина от 18.04.2018 № 03-11-11/25816, от 22.05.2017 № 03-11-06/2/31137, от 04.09.2013 № 03-11-11/36391);

- в форме неотделимых улучшений в арендованное имущество, сделанных арендатором без согласия арендодателя (письмо Минфина от 09.09.2013 № 03-11-06/2/36986).

Арендодатель может учитывать у себя в расходах затраты на содержание имущества, сдаваемого в аренду. Подробнее об этом — в статье «Может ли арендодатель учесть для УСН расходы на содержание объекта аренды?».

Кредиторская задолженность

Кредиторская задолженность может быть списана по истечении срока исковой давности. Тогда эти суммы признают доходом. Это допускается, если они не подпадают под требования подп. 21 п. 1 ст. 251 НК РФ (см. письмо Минфина России от 07.08.2013 № 03-11-06/2/31883).

Штрафы

Контрагенты при нарушении условий заключенных договоров оплачивают штрафы. Эти суммы также включают в доходы при их зачислении на расчетный счет или в кассу.

Начисленные контрагентам по суду суммы не учитывают в доходах до их уплаты (письмо Минфина от 01.07.2013 № 03-11-06/2/24984). Если было принято решение суда о возмещении ущерба упрощенцу, то доход у него появится не после вынесения данного решения, а при зачислении денег на расчетный счет или в кассу.

Доходы по депозитам, взносы в уставный капитал, возмещение затрат из ФСС, возврат госпошлины, членские взносы и др. — являются ли такие поступления доходами налогоплательщика на УСН? Нюансы налогообложения таких поступлений рассмотрели эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к справочно-правовой системе. Это бесплатно.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Простой расчет налога и авансов на «Доходной упрощенке» без работников: 4 действия

В первую очередь, для расчета авансовых платежей собираем все доходы с начала года до конца того квартала, для которого считаем аванс. Эти суммы берем из Книги учета доходов и расходов в I разделе по графе №4. Для расчета аванса:

- За 1 квартал берем данные до 31 марта (включительно);

- За 2 квартал – до 30 июня;

- За 3 квартал – до 30 сентября;

- За год – до 31 декабря.

Во-вторых, умножаем сумму дохода на 6%.

В-третьих, как было сказано выше, «упрощенец» уменьшает свой налог на уплаченные страховые взносы. ИП-одиночки берут в зачет страховые «за себя» и могут снизить УСН-платеж на 100%. Это значит, что, если отчислений на ОПС и ОМС было уплачено больше, чем рассчитан налог, то «упрощенцу» без работников ничего в бюджет платить не придется.

И последнее действие: если налог рассчитывается не за первый квартал, нужно не забыть вычесть авансовые платежи, которые уже были уплачены в предыдущие периоды за этот же год.

Итак, авансовый платеж ИП-упрощенца без работников считается по следующей формуле:

УСН-аванс = (Доходы*6%) – Страховые «за себя» — УСН-аванс за предыдущие периоды

Итоговый расчет налога в конце года ничем не отличается от расчета авансов.

Чтобы было наглядней, разберем расчет на конкретном примере.

ИП Тихонов работает один без наемного персонала. В 2019 году имеет следующие показатели (все нарастающим итогом с начала года):

|

Период |

Доход |

Налог без учета вычетов |

Страховые «за себя» |

Аванс/налог к уплате |

|

1 квартал |

300 000 |

18 000 (300 000*6%) |

8 000 |

10 000 (18 000 – 8 000) |

|

Полгода |

700 000 |

42 000 (700 000*6%) |

18 000 |

14 000 (42 000 – 18 000 – 10 000) |

|

9 месяцев |

1 200 000 |

72 000 (1 200 000*6%) |

28 000 |

20 000 (72 000 – 28 000 – 10 000 – 14 000) |

|

Год |

1 400 000 |

84 000 (1 400 000*6%) |

36 238 |

3 762 (84 000 – 36 238 – 10 000 – 14 000 – 20 000) |

Как видно ИП-одиночки могут существенно снизить свой налог за счет взносов или не платить совсем.

(Для наших подписчиков разработан онлайн сервис по заполнению декларации по УСН — заполнение занимает 2 минуты)

Теперь разберем в чем особенность расчета «упрощенного налога», если есть сотрудники.