Что нужно знать про усн «доходы»

Содержание:

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

✐ Пример ▼

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2021 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2021 году для УСН производится так: минимальный фиксированный взнос в размере 40 874 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 47 244 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 47 244 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 103 464 рублей. На самом деле, это не так.

Упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьёй 346.21 НК РФ.

|

Отчётный (налоговый) период |

Доход нарастающим итогом |

Уплаченные взносы нарастающим итогом |

|---|---|---|

|

Первый квартал |

135 000 |

8 000 |

|

Полугодие |

418 000 |

24 000 |

|

Девять месяцев |

614 000 |

35 000 |

|

Календарный год |

937 000 |

47 244 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2022 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 — 24 000 — 100 = 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 — 35 000 — 100 — 980 = 760 руб.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 47 244 — 100 — 980 — 760 = 7 136 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 980 + 760) 1 840;

- оставшийся налог по итогам года 7 136;

- взносы за весь год 47 244.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 103 464 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 1 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220 — 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 47 244 рублей, в результате возникает переплата налога на 27 846 рубля. Переплату можно вернуть или зачесть в счёт будущих платежей, но сначала надо сдать годовую декларацию, а потом обратиться с заявлением в ИФНС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

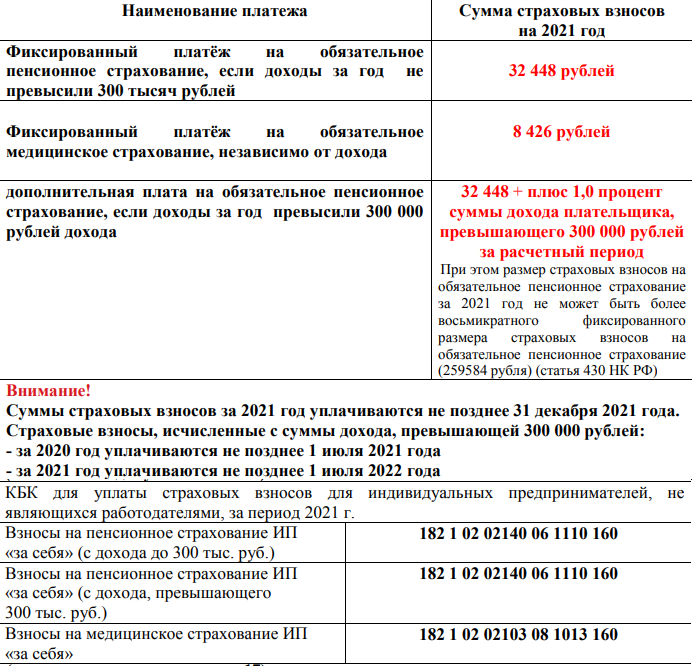

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Переход на УСН «Доходы»: процедура

Достаточно подать заявление о переходе на УСН в налоговую инспекцию.

Это можно сделать:

- во время регистрации ИП или в течение месяца после нее при условии, что выбранный вид деятельности позволяет использование данного режима. По умолчанию новым ИП назначают общий режим налогообложения, подразумевающий необходимость вести бухгалтерский учет и отчитываться по нескольким налогам;

- позже, в процессе работы. В этом случае переход на УСН для ИП и организаций возможен только с 1 января следующего года. ИП должен соответствовать таким критериям: деятельность позволяет применение спецрежима, не больше 100 сотрудников, годовой оборот не превышает 150 миллионов рублей.

Образец заполнения заявления о переходе на УСН:

Выбор между УСН Доходы и УСН Доходы минус расходы

Перед тем, как разобраться в уменьшении налога на взносы, надо понять, как он рассчитывается. Ведь если говорить о расчете налоговой базы для разных вариантов упрощенки, то между ними есть принципиальное отличие.

На УСН Доходы налогом облагается реализационный и внереализационный доход

Расходы, произведенные в бизнес-целях, здесь во внимание не принимаются.

На УСН Доходы минус расходы затраты учитываются, но при соблюдении нескольких условий: экономическая целесообразность, правильное документальное оформление и подтверждение оплаты. Работать на этом режиме выгодно только при достаточно высокой доле расходов в выручке.

Если говорить о предпочтениях упрощенцев в выборе между объектами налогообложения, то для ООО это примерно 50/50. А вот среди индивидуальных предпринимателей больше 80% выбирают УСН Доходы.

Но о каком уменьшении налога для этого режима может идти речь, если никакие расходы для УСН 6 процентов вообще не учитываются? Ответ мы найдем в статье 346.21 Налогового кодекса.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

- реализационные доходы или выручка от реализации товаров, работ, услуг, имущественных прав;

- внереализационные доходы, перечисленные в статье 250 НК РФ, например, безвозмездно полученное имущество, доходы от процентов по договорам займа или кредита, от положительной курсовой и суммовой разницы и др.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.

Как перейти с УСН на другие налоговые режимы

Требования к переходу с УСН на какой-либо другой режим налогообложения зависят от причины такого перехода и от того, какой именно режим налогообложения планируется взамен упрощенки.

НК РФ предусмотрен запрет на замену УСН другим налоговым режимом в течение календарного года (п. 3 ст. 346.13 НК РФ). Однако есть исключения:

- «Упрощенец» вынужденно утрачивает право на применение УСН из-за несоответствия требованиям, установленным ст. 346.12 НК РФ. При этом до конца года ему придется работать на ОСНО.

- Переход на ПСН (только для ИП) по отдельным видам деятельности «упрощенца» с любой даты (речь идет о совмещении, когда налогоплательщик-ИП, применяющий УСН, переводит некоторые из своих видов деятельности на ПСН). Правомерность такого подхода подтверждают налоговики (письмо ФНС от 19.09.2014 № ГД-4-3/19079@). В этом же письме говорится о праве ИП перейти на патентную систему с любой календарной даты.

Если «упрощенец» планирует перейти с начала года на другой налоговый режим, необходимо подать уведомление в ИФНС по форме 26.2-3. Сделать это следует до 15 января того налогового периода, в котором был запланирован такой переход.

Для принятия правильного решения о выборе оптимальной системы налогообложения, советуем изучить несколько мнений. Получите бесплатный пробный доступ к КонсультантПлюс и посмотрите экспертное мнение .

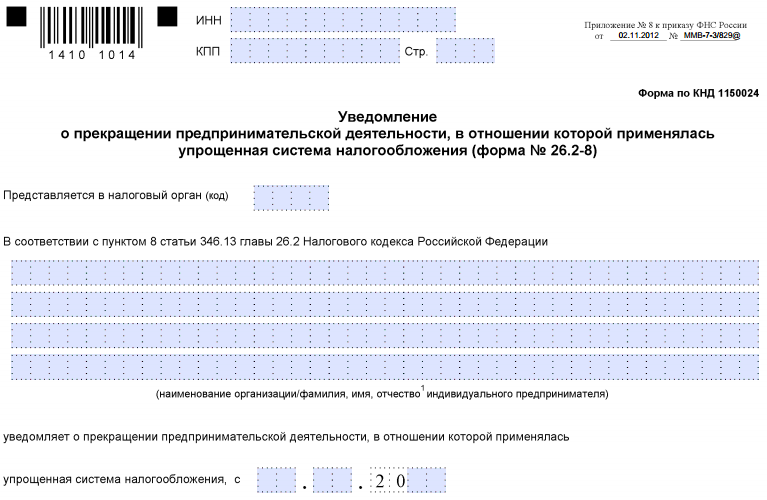

В случае прекращения предпринимательской деятельности, осуществляемой на УСН, в обязанности налогоплательщика входит подача в ИФНС уведомления по форме 26.2-8.

Как считать налог и авансовые платежи по новым правилам

Чтобы посчитать налог, нужно сделать шаги.

Шаг 1. Найти облагаемую базу за период, предшествующий кварталу, в котором доходы превысили 150 млн. руб., или средняя численность работников превысила 100 человек. Эту базу умножить на «обычную» ставку: 6% или 15%.

Шаг 2. Вычислить облагаемую базу за весь налоговый период. От нее отнять базу, полученную при выполнении шага 1. Найденное число умножить на повышенную ставку: 8% или 20%.

Шаг 3. Сложить итоговые цифры, полученные при выполнении шага 1 и шага 2.

Авансовый платеж считается аналогичным образом. Если пороговые показатели (150 млн. руб. и (или) 100 человек) превышены, нужно складывать две величины, рассчитанные до и после превышения.

ВНИМАНИЕ

Пример

ООО «Ёлочка» применяет упрощенную систему с объектом «доходы». Показатели доходов, полученных компанией в 2021 году, приведены в таблице 2. Средняя численность работников в каждом отчетном периоде 2021 года — менее 100 человек.

Таблица 2

Доходы ООО «Ёлочка» в 2021 году

|

Период |

Доходы (млн. руб.) |

|

I квартал |

85 |

|

II квартал |

55 |

|

За полугодие 140 (85 + 55) |

|

|

III квартал |

50 |

|

За 9 месяцев 190 (140 + 50) |

|

|

IV квартал |

30 |

|

За год 220 (190 + 30) |

Поскольку доходы «Ёлочки» за полугодие 2021 года не превысили 150 млн. руб., в период с января по июнь организация применяла ставку 6%.

Авансовый платеж по итогам I квартала составил 5,1 млн. руб.(85 млн. руб. х 6%).

Авансовый платеж по итогам полугодия составил 3,3 млн. руб.((140 млн. руб. х 6%) – 5,1 млн. руб.).

Доходы за 9 месяцев 2021 года составили 190 млн. руб., т.е. оказались более 150 млн. руб. Превышение произошло в III квартале. Значит, к части налоговой базы, равной 50 млн. руб.(190 — 140), нужно применять ставку 8%. Учитывая, что доходы за 9 месяцев не превысили 200 млн. руб., «Ёлочка» сохранила право на «упрощенку».

Авансовый платеж по итогам 9 месяцев составил 4 млн. руб.(((140 млн. руб. х 6%) + ((190 млн. руб. – 140 млн. руб.) х 8%)) – 5,1 млн. руб. – 3,3 млн. руб.).

Доходы за 2021 год составили 220 млн. руб. Это больше, чем лимит 200 млн. руб. Превышение произошло в IV квартале. Следовательно, с октября 2021 года ООО «Ёлочка» утратило право на применение УСН.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2022 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим был предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

|

Категория налогоплательщика |

Срок подачи уведомления |

|---|---|

|

Только что зарегистрированные ИП и ООО |

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

|

Действующие ИП и ООО, работающие на других режимах |

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

|

Плательщики ЕНВД |

После отмены ЕНВД для постановки на УСН с 01.01.2021 заявление можно подать до 31 января 2021 года |

Все налоги ИП на УСН “Доходы” 6%

Каждый индивидуальный предприниматель обязан уплачивать налоги от доходов в бюджет. УСН считается самым простым налоговым режимом. Существует две ставки по взносу, размер которых зависит от метода определения налоговой базы:

- для тех, кто уплачивает налоги со всех поступлений ставка равна 6%;

- если предприниматель из доходов вычитает затраты, то применяется налоговая ставка 15%.

Выгоднее и удобнее для начинающего предпринимателя выбрать первый вариант и уплачивать 6% от всех поступлений. Индивидуальные предприниматели могут не вести бухгалтерский учет. Кроме того, они освобождаются от уплаты таких налогов, как:

- НДФЛ;

- НДС;

- имущественного налога.

Для исчисления налога, каждый предприниматель обязан вести книгу учета поступлений и затрат. Данная норма обусловлена статьей 346,2 НК РФ. Документ имеет единую форму, утвержденную Приказом Министерства Финансов РФ. В нем отражаются реквизиты бумаг, на основании которых произведены расходы и доходы. В качестве затрат также учитываются и уплаченные страховые взносы.

Страховые взносы ИП на УСН 6%

ИП, находящийся на УСН, кроме налогов, обязан уплачивать страховые взносы даже в том случае, если у него нет работников. Платежи осуществляются за себя. Предусмотрен особый порядок исчисления платежей в ПФ РФ, ФСС и ФОМС.

| Взносы | Сумма доходов | Порядок начисления | Порядок уплаты |

| Пенсионные | До 300 тыс.руб. | 36455 руб. | До конца текущего отчетного периода или раз в квартал |

| От 300 тыс.руб. | 36455 + 1% от суммы доходов, превышающих 300 тыс.руб. | До конца текущего отчетного периода или раз в квартал, а сумму превышения дохода до 1 июля следующего года | |

| На медицинское страхование | До 300 тыс.руб. | 8763 руб. | До конца текущего отчетного периода или раз в квартал |

| От 300 тыс.руб. | 8763 + 1% от суммы дохода, превышающей 300 тыс.руб. | До конца текущего отчетного периода или раз в квартал, а сумму превышения дохода до 1 июля следующего года |

Если ИП существует не полный год, то фиксированная сумма страховых взносов уменьшается пропорционально дням с момента регистрации предпринимательской деятельности.

Пример 1.

ИП Картунков зарегистрировано 1.04.2020 года. В декабре 2020 г. предприниматель рассчитывает размер страховых взносов. Его доход менее 300 тыс.рублей.

Фиксированный размер взносов на пенсионное страхование в 2020 году был равен 32448 руб. В связи с тем, что ИП существует не полный год, предприниматель уплачивает уменьшенную сумму взносов (32448 / 366) * 275 = 24380,33 руб., где

- 366 – число дней в 2020 году;

- 275 – число дней существования ИП;

- 24830,33 руб. – сумма взносов на пенсионное страхование.

Далее рассчитаем размер взносов на медицинское страхования. В 2020 году фиксированная сумма была равна 8642 руб: 8642 / 366 * 275 = 6493,31 руб. Совокупный размер страховых взносов ИП Картунков в 2020 году составит 6493,31 + 24830,33 = 31323,64 руб.

Что является доходом для целей УСНО?

При исчислении «упрощенного» налога учитываются следующие доходы ( НК РФ):

-

доходы от реализации. Они определяются в порядке, установленном ст. 249 НК РФ, с учетом положений гл. 26.2 НК РФ;

-

внереализационные доходы. В данную группу включаются доходы, поименованные в ст. 250 НК РФ (п. 2 ст. 248, НК РФ). Названные доходы также определяются с учетом положений гл. 26.2 НК РФ.

Учет доходов, включаемых в налоговую базу по УСНО, ведется в КУДиР (ст. 346.24 НК РФ): в графе 2 книги указываются дата и номер первичного документа, на основании которого осуществлена регистрируемая операция, а в графе 4 – сумма дохода (п. 2.2 Порядка ведения КУДиР, Приказ Минфина России от 22.10.2012 № 135н).

В состав доходов при УСНО включаются не только денежные доходы, но и доходы, полученные в натуральной форме. Последние учитываются по рыночным ценам, определяемым исходя из норм ст. 105.3 НК РФ,касающихся налогообложения в сделках между взаимозависимыми лицами (Письмо Минфина России от 01.10.2018 № 03-12-11/1/70301).

Не включаются в налоговую базу при УСНО поступления, поименованные в НК РФ, а также некоторые другие поступления (суммы ошибочно перечисленных «упрощенцу» денежных средств, денежные суммы, поступившие на расчетный счет «упрощенца» без каких-либо правовых оснований, и др.), в том числе:

-

доходы организации, облагаемые налогом на прибыль по ставкам, предусмотренным НК РФ, в порядке, установленном гл. 25 НК РФ;

-

доходы ИП, облагаемые НДФЛ по налоговым ставкам, предусмотренным НК РФ, в порядке, установленном гл. 23 НК РФ.

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.