Декларация по усн онлайн

Содержание:

Содержание и правила заполнения

Налоговая декларация по налогу (упрощенная система налогообложения): что это такое вы уже знаете, поговорим о правилах составления формы.

Упрощенная декларация состоит из 3 разделов и титульной страницы. Стоит заполнять документ с конца: вначале разделы 2 и 1, а затем – титульный. В разделе 1 указывается сумма налога по итогам года и поквартальные авансовые платежи.

Во втором разделе содержится детальный расчет налога с учетом возможного уменьшения на взносы ИП, уплачиваемые в ПФР за себя и работников, а также на торговый сбор.

Третий раздел предоставляют в Налоговую только налогоплательщики, получавшие в прошлом году государственные гранты и бюджетные средства.

Предпринимателю или юрлицу необходимо заполнить разделы, соответствующие выбранному им объекту налогообложения.

Налогоплательщики на УСН «доходы» заполняют 1.1 и 2.1.1. и 2.1.2_1, 2.1.2_2. Компании на УСН «доходы-расходы» – 1.1. и 2.2.

Налоговая декларация УСН: образец заполнения «доходы» и «доходы минус расходы».

При заполнении отчета прописываются суммы, которые налогоплательщик должен был заплатить по закону, а не фактически перечислил. Все суммы указываются с учетом округления без копеек.

Заполнение титульного листа единое для всех, независимо от объекта налогообложения. Он должен содержать следующие сведения:

- ИНН и КПП (в графе КПП ИП нужно проставить прочерки, т.к. этот реквизит у них отсутствует);

- ФИО для ИП или наименование юрлица;

- отчетный период («34» – год, «50» – неполный период);

- номер корректировки («0» – если отчет сдается впервые);

- год отчетности;

- код ФНС;

- код по месту нахождения («120» – для ИП по месту проживания, «214» – учета организации);

- основной ОКВЭД;

- телефон для связи.

Титульный лист подписывается ИП и скрепляется печатью, здесь же проставляется дата подачи документа.

Заполнение раздела 1.1 требуется для ИП и ООО на УСН – «доходы». Для этого нужно указать данные из расчета, приведенного в разделе 2.1., в том числе:

- ОКТМО;

- размер авансов;

- годовой налог.

Если по итогам отчетного периода у налогоплательщика возникла переплата по налогам, то она прописывается в строке 110.

Переплату по налогам УСН можно использовать для уменьшения в будущем или же вернуть ее на расчетный счет (п.6 ст. 78 НК). Возврат средств возможен только при отсутствии у ИП или компании долгов по другим сборам и налогам.

Раздел 1.2 заполняют только налогоплательщики на УСН «доходы- расходы».

Сначала заполняется раздел 2.2, затем на основании этих данных – раздел 1.2.:

- ОКТМО;

- авансовые платежи;

- суммы уменьшения авансов за 2 квартал и 9 месяцев (если есть);

- годовой налог;

- минимальный налог (1% от выручки), если он подлежит к уплате.

Порядок заполнения раздела 2.1. для ИП и ООО, работающих со ставкой 6% (объект «доходы») предполагает последовательное заполнение следующих строк:

- доходов нарастающим итогом (за квартал, полгода, 9 и 12 месяцев);

- налоговой ставки за каждый квартал;

- суммы налога или авансов по нему (получается путем перемножения ставки на доходы);

- суммы взносов ИП за себя при отсутствии работников или страховых отчислений за наемных сотрудников для юрлиц (не более ½ от значения в строках 130-133).

Раздел 2.1.1 и 2.1.2 сдают только ИП-плательщики торгового сбора.

ИП и ООО на УСН «доходы-расходы» заполняют раздел 2.1. Налогоплательщик должен заполнить в этом разделе следующие параметры:

- сумму доходов нарастающим итогом (за январь-март, январь-июнь, январь-сентябрь и январь-декабрь);

- аналогично сумму расходов;

- убытки в прошлом году;

- разница между доходами и расходами за каждый период: квартал, 6 и 9 месяцев, год (строка 210 минус 220 и т.д.);

- cтавка за каждый квартал (по умолчанию она составляет 15%, но регионы могут снижать ее до 3%);

- налог или аванс, рассчитанный с учетом ставки;

- минимального налог.

Если минимальный налог получился больше единого налога, то нужно заплатить именно его.

Более детально о правильном заполнении бланка, вы узнаете здесь, а об особенностях оформления декларации по УСН читайте тут.

Онлайн заполнение налоговой декларации

Просто

Не нужно разбиратьсяв бухгалтерии

Без ошибок

Быстро

Надежно

7

100% гарантияотсутствия штрафов

Это отчет в ИФНС, который сдается по итогам года. Состоит из трех листов: первый — титульный — содержит данные о ФИО, ИНН, код налоговой, период отчетности, ОКВЭД, телефон, подписант), второй (раздел 1.2.) содержит информацию о платежах по налогу, третий (раздел 2.2.) — расчет налога. Платежи по налогу нужно делать по итогам каждого квартала (так как это не весь налог, то такие платежи называются авансовыми) и потом отразить их во втором листе декларации. Расчет налога на третьем листе представлен поквартально нарастающим итогом.

За несдачу Декларации ИП на УСН сумма штрафа рассчитывается от показателя налога, который декларируется. Составляет 5% от суммы налога. Если вы опоздали со сдачей декларации на несколько месяцев — вас оштрафуют за каждый месяц, в том числе и за последний, даже если он не полный — по 5 % от суммы налога. (ст. 119 НК РФ). Минимум 1000 р., максимум — 30% от неуплаченного в срок налога.

При непредоставлении Декларации в 10 дневный срок после завершения периода, отведенного на сдачу этого отчета, у вас могут заблокировать расчетный счет (п. 2 ст. 76 НК РФ). И разблокируют его только после того, как эту Декларацию сдадите. Блокировка счета может привести к полной остановке деятельности и большим убыткам.

Если не вовремя предоставили РСВ — ваш карман похудеет точно также, как и при непредоставлении Декларации по УСН — 5% от суммы взносов за каждый месяц просрочки. И пределы штрафа здесь такие же, как при опоздании со сдачей декларации — не менее 1000

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

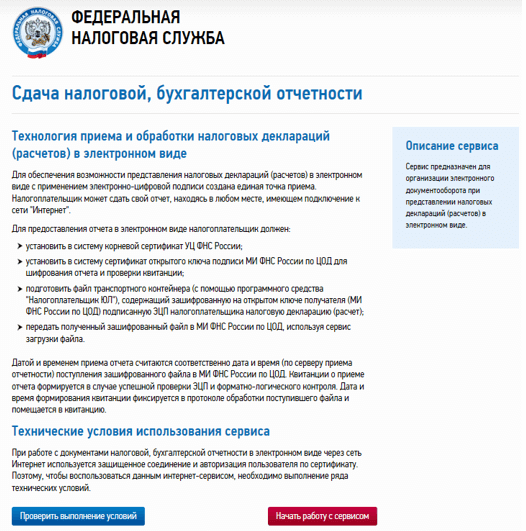

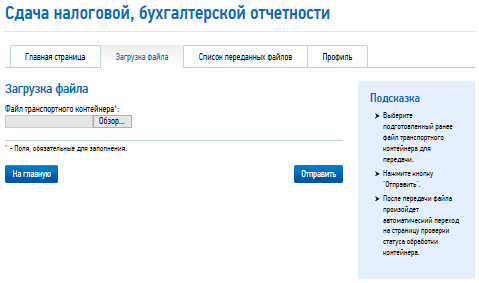

Шаг 5. Отправка отчёта

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

Бланк декларации по УСН за 2020 — 2021 годы

Декларации УСН 2020 и 2021 годов сдаются по форме, утвержденной в феврале 2016 года. Прежде чем скачать бланк этого отчетного документа, подготовьте для ее заполнения информацию:

- о величине полученных в 2020 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

Декларация УСН — доходы минус расходы — бланк в 2021 году для заполнения используется тот же, что и в отчетности за предыдущий год.

Поискать в интернете бланки и инструкции, просидеть не один час за их изучением. В итоге уйдет уйма времени и нервов, а результат не гарантирован, да и проверить вручную заполненную декларацию на ошибки нельзя.

Найти фрилансера. Бирж довольно много и специалистов там достаточно. Но во-первых, проверить компетентность удаленного исполнителя трудно, а во-вторых, бесплатно никто не работает, все равно придется заплатить и безо всяких гарантий.

Купить специальную программу. Минусы очевидны — это недешево, работа с программой может оказаться еще более сложным делом, чем заполнение бумажных форм.

Воспользоваться онлайн-сервисами в интернете. Главный минус — вы не знаете актуальна ли форма, которую вы получаете для печати и вообще будет ли она доступна: иногда в конце вас ждет требование оплаты за услугу печати или скачивания отчета.

Вывод: все варианты имеют право на существование, но каждый обладает определенными недостатками.

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами. Налоговая декларация ООО на УСН за 2020 год сдается всего один раз за весь год и весь налоговый учет заключается в ведении книги учёта доходов и расходов. В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации. В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов. Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

При применении УСН в 2020 году организациям надо сдавать следующие документы:

- Налоговая отчетность компаний:

- декларация по налогу, уплачиваемому в связи с применением УСН, предоставляется 1 раз в год в срок до 31 марта следующего года в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с Кодексом должны прилагаться к налоговой декларации.

- форма 2-НДФЛ, которая должна быть сдана один раз в год до 01 апреля

- Сведения о среднесписочной численности сотрудников организации — необходимо сдать до 20 января

- Ежеквартальная отчетность в ПФР:

- Ежеквартальная отчетность в ФСС:

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

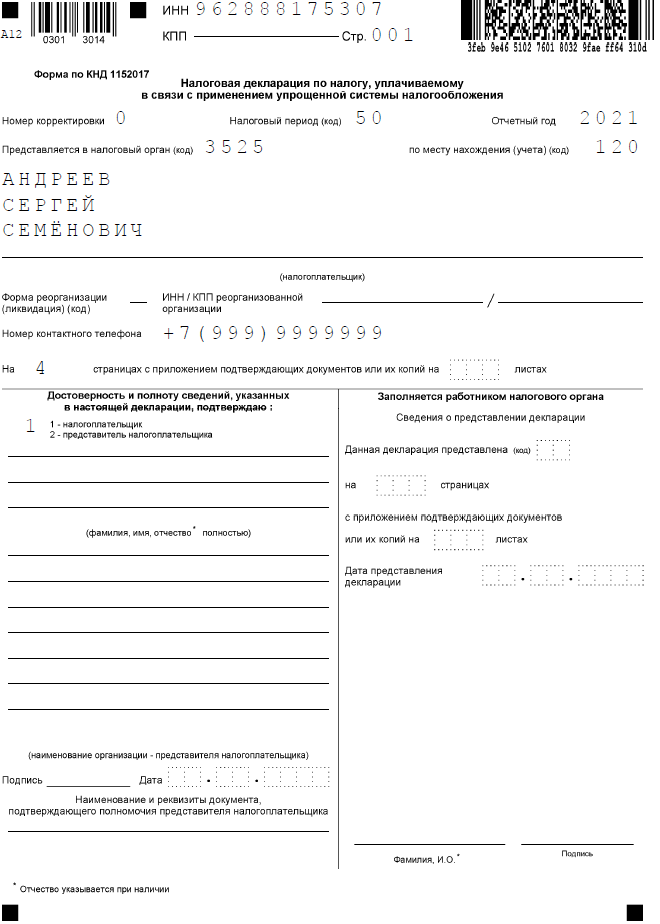

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

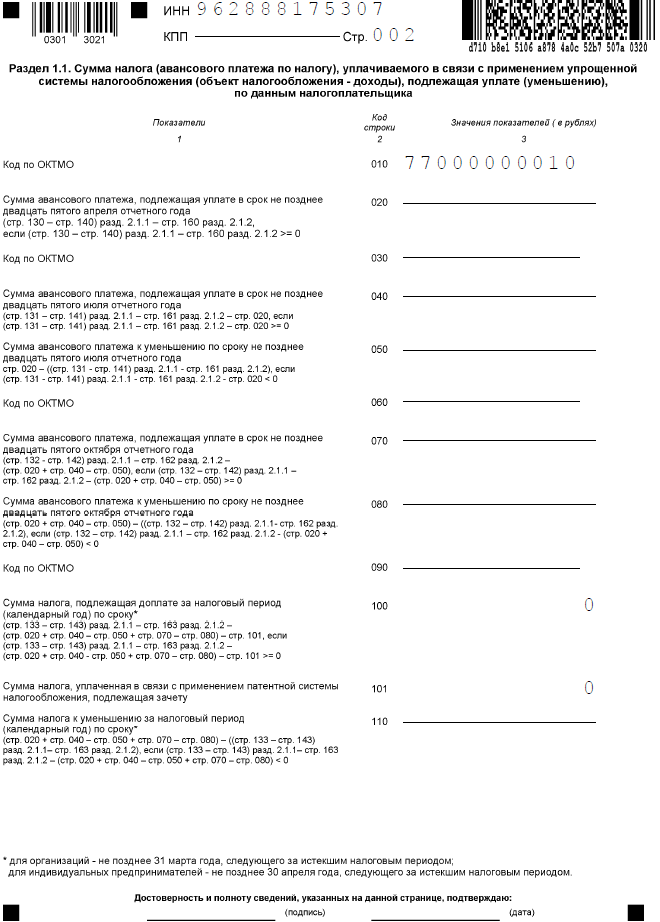

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

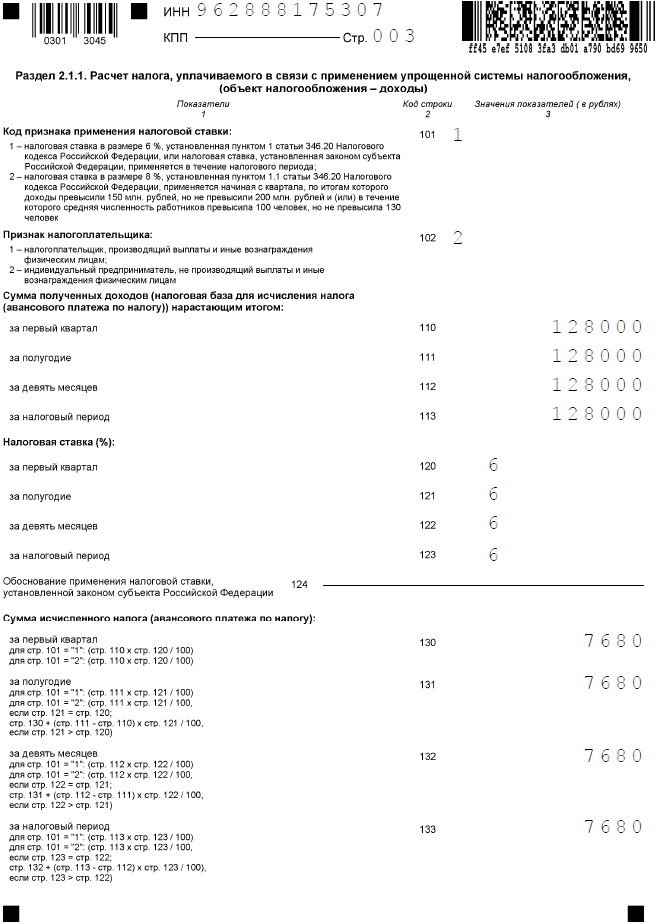

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

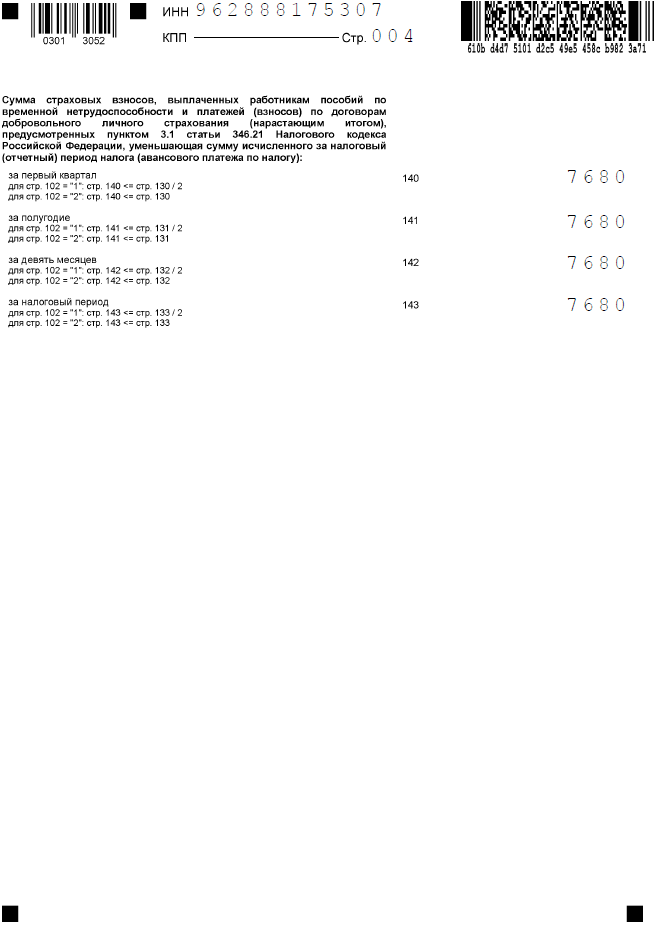

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2020;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2. Однако это правило заработает только с отчётности за 2021 год, поэтому все налогоплательщики в отчёте за 2020 год ставят код «1»;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Бланк декларации по УСН за 2021-2021 годы

- о величине полученных в 2021 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Заполнить Онлайн Декларацию Усно 2021

Пример: ИП с работниками. УСН ставка 15%. Доходы за 3, 6, 9, 12 мес. — 1, 2, 3, 4 млн.р. Суммы уменьшающие налог (взнос ИП+зарплата работникам) за 3, 6, 9, 12 мес. — 0.5, 1, 1.5, 2 млн.р. Сумма убытка с прошлого периода 200 т.р.

Образец заполнения: Декларация при УСН «Доходы, уменьшенные на величину расходов» EXCEL (.xls) 242 кб. (Пример для 2020-2021 года).

ИП на УСН «доходы-расходы» (налоговая ставка 15%) с доходом 300 т.р. в месяц (900 т.р. в квартал).

При этом расходы составляют: 126 818,5 т.р. в месяц (600 т.р. в квартал) ИП платит страховые взносы 10 218,5 р в квартал за себя и 6 600 р в месяц за работника. У ИП один работник с окладом 10 т.р. Аренда 50 т.р. прочие расходы 50 т.р.

Расчет налога за 2020 год.

Каждый раз, после изменения законодательства алгоритм тщательно тестируется на корректность расчетов, все недочеты (если они есть) «отлавливаются» в течении первых месяцев. С момента ввода действующей формы налоговой декларации по УСН прошло четыре года, за это время сформированы сотни тысяч документов.

Несмотря на то, что вышеприведенные материалы писались в помощь индивидуальным предпринимателям, все написанное в них верно и для организаций. Отличия заполнения декларации минимальны и контролируются сервисом, который учитывает по количеству цифр в ИНН (12 у ИП, 10 у ЮЛ) какие данные необходимо запросить у пользователя.

Данный сервис позволяет автоматически заполнить, рассчитать и сформировать декларацию по УСН за 2021 год в форматах PDF и Excel. Предназначен для ИП и ООО на объектах налогообложения УСН «Доходы» и «Доходы минус расходы».

Все ИП и организации на УСН должны сдавать декларацию. Это относится даже к тем ИП и ООО, которые не вели фактическую деятельность (в этом случае ее называют нулевой декларацией). Декларация по УСН также сдается при закрытии ИП либо ликвидации ООО.

Бланк (форма) налоговой декларации по УСН «доходы» состоит из 6 частей, но сдавать нужно такие разделы: титульный лист, раздел 1.1, 2.1.1. Для плательщиков торгового сбора — 2.1.2, для получателей благотворительной помощи и другого финансирования — 3. Разделы 1.2 и 2.2 предназначены для внесения информации по системе «доходы минус расходы».

УСН — это всего лишь 1 из режимов налогообложения, который, однако, не освобождает организации и ИП от необходимости представлять статотчетность. Кроме того, упрощенцы должны исполнять обязанности налоговых агентов в тех случаях, когда того требует законодательство. Это значит, что при наличии у них наемных работников начисление и уплата НДФЛ должны быть организованы так же, как и в организациях на ОСНО. Упрощенцы должны соблюдать и порядок ведения кассовых операций.

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный налоговый период, узнаете КБК, чтобы сделать платеж, и и крайний срок, когда налог нужно платить в налоговый орган.

В онлайн-сервисе Контур.Бухгалтерия после расчета вы сможете заполнить декларацию по УСН и отправить ее через интернет. Первый месяц сможете пользоаться сервисом бесплатно!