Страховые взносы за индивидуального предпринимателя

Содержание:

- Уменьшение суммы налогов за счет страховых взносов

- Когда нужно платить?

- Как применять МРОТ при расчете взносов

- Как рассчитать страховые взносы ИП за себя в онлайн калькуляторе — инструкция

- Размер и сроки уплаты обязательных страховых платежей ИП

- Представление отчета в ФСС.

- Алгоритм расчет взносов в 2020 году

- Фиксированные взносы ИП-2021: расчет, КБК, сроки

- РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

- Открыли ИП — без страховых платежей не обойтись

- Сроки уплаты взносов

- Как оплачивать страховые взносы?

Уменьшение суммы налогов за счет страховых взносов

Пенсионные отчисления ИП можно использовать для уменьшения налога. Это выгодно, потому что помогает сокращать налог на 32 тысячи. Для малого бизнеса это может означать полное обнуление выплат. В разных режимах это работает немного по-разному.

Взносы ИП на УСН

Налогоплательщики на упрощённом налогообложении платят авансовые платежи раз в 4 месяца и налог на прибыль по итогам года. Им разрешается использовать личные взносы на страхование для уменьшения сумм выплат, причём несколькими вариантами. Когда предприниматель переводит на страхование небольшими суммами раз в квартал, каждый авансовый платёж можно сократить. Если же весь объём выплат ИП вносит в декабре, можно сократить итоговый платёж сразу на 32 385 рублей. Это действительно для предпринимателей, работающих полностью самостоятельно.

Каким образом это реализуется на практике? Предположим, за квартал бизнесмен на УСН заработал 115 тысяч. Страховые взносы он решил выплатить 3 частями по 10 795. В ФНС он платит 6% своего дохода, то есть за квартал внесёт 115 000 х 6% = 6 900 рублей. Если он уже заплатил 10 795 рублей, аванс по налогу можно не платить совсем.

Другой вариант: предприниматель не сокращал авансовые платежи и разом заплатил за страхование в конце года. По итогам периода, с учётом авансов он должен заплатить 50 тысяч рублей. Он может вычесть из них весь фиксированный платёж и заплатить только 17 615.

Заплатить в ПФР и ФОМС можно разом, а можно частями, это право предпринимателя

ИП на ЕНВД

Налогоплательщики на «вменёнке» вправе сокращать налог засчёт страховых отчислений: на 100% если работают одни и на 1/2 с работниками. При сокращении налога используются только личные платежи. Сокращать сумму в декларации взносами работников запрещено. Вменёнка оплачивается поквартально. Чтобы сокращать выплату в ФНС страховым платежом, придётся соблюсти два условия:

- платить за страхование до выплаты налога;

- вносить средства каждый квартал.

УСН и ЕНВД

Налогоплательщикам, совмещающим две системы начисления налогов УСН и ЕНВД, тоже разрешается сокращать финансовые обязательства с помощью страховых взносов, но по особым правилам. Например, у ИП на УСН нет наёмных сотрудников, а по ЕНВД есть. Выплата по упрощёнке уменьшается за счёт личного страхования, а сумма по вменёнке — на 50% от перечислений за работников.

В обратном случае, когда работники числятся по направлению УСН, а по вменёнке никого нет, действует тоже правило: упрощёнка сокращается на 50% от взносов работников, а ЕНВД — на полную сумму своих. Проблем с расчётами возникать не должно, потому что при совмещении двух режимов предприниматели обязаны вести отдельный учёт доходов и расходов, а значит, располагают всей информацией о том, сколько должны заплатить по упрощённому режиму, а сколько по вменённому.

Общая система налогообложения

Индивидуальные предприниматели крайне редко работают по общему режиму налогообложения. Но если по каким-то причинам они вынуждены использовать такое налогообложение или автоматически перевелись на него из-за превышения установленной законом суммы доходов или числа работников, разрешается сократить НДФЛ на весь объём личных страховых выплат.

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Как применять МРОТ при расчете взносов

Авторы письма напоминают, что минимальный размер оплаты труда устанавливается одновременно на всей территории РФ (ст. ТК РФ). В районах Крайнего Севера и приравненных к ним местностях оплата труда осуществляется с применением районных коэффициентов и процентных надбавок к зарплате. Таким образом, субъекты МСП исчисляют страховые взносы с выплат, рассчитанных с учетом районных коэффициентов и процентных надбавок. При этом суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного на начало расчетного периода (на 1 января 2020 года — 12 130 рублей).

Другими словами, величина МРОТ в целях определения тарифа взносов является фиксированной. Этот размер не увеличивается на районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностей. Также см. «Как определять МРОТ при расчете взносов по пониженным ставкам».

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников

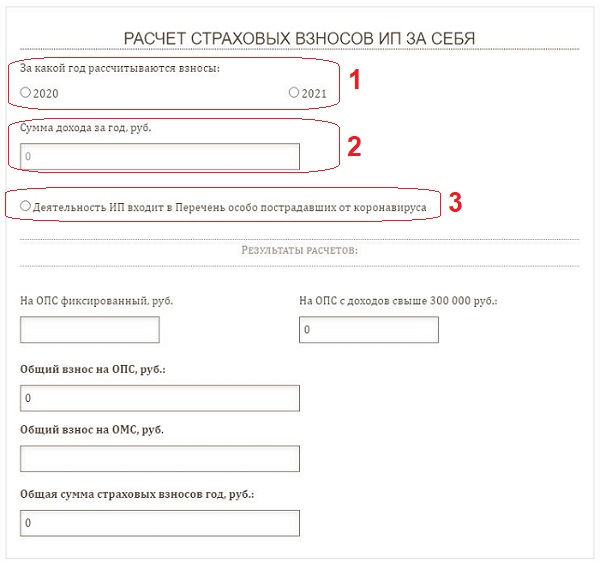

Как рассчитать страховые взносы ИП за себя в онлайн калькуляторе — инструкция

В калькуляторе можно рассчитать размер страховых сумм, которые предприниматель должен заплатить за 2020 год, а также за 2021 года.

Отчисления состоят из:

- пенсионных (фиксированная часть платится до конца отчетного года + переменная — до 1 июля следующего года);

- медицинских (только фиксированная часть, которую нужно заплатить до конца расчетного года.

Для проведения онлайн расчета страховых отчислений ИП за себя в калькуляторе воспользуйтесь инструкцией ниже:

|

Шаг 1. |

В поле 1 калькулятора указать расчетный год – за какой год нужно посчитать взносы (за 2020 или за 2021). |

|

Шаг 2. |

В поле 2 калькулятора внести годовой доход – в пределах 300 т.р. платится фиксированный взнос, если доходы более 300 т.р., то с величины превышения доплачивается 1%. |

|

Шаг 3. |

Если расчет проводится за 2020 год, то в поле 3 калькулятора можно отметить пункт «Деятельность в перечень пострадавших отраслей от пандемии коронавируса», если ИП попадает под эту льготу, размер фиксированного взноса будет меньше.

Для 2021 года это правило не действует. |

Результатом расчета является сумма взноса на ОПС (складывается из постоянной и переменной) и на ОМС.

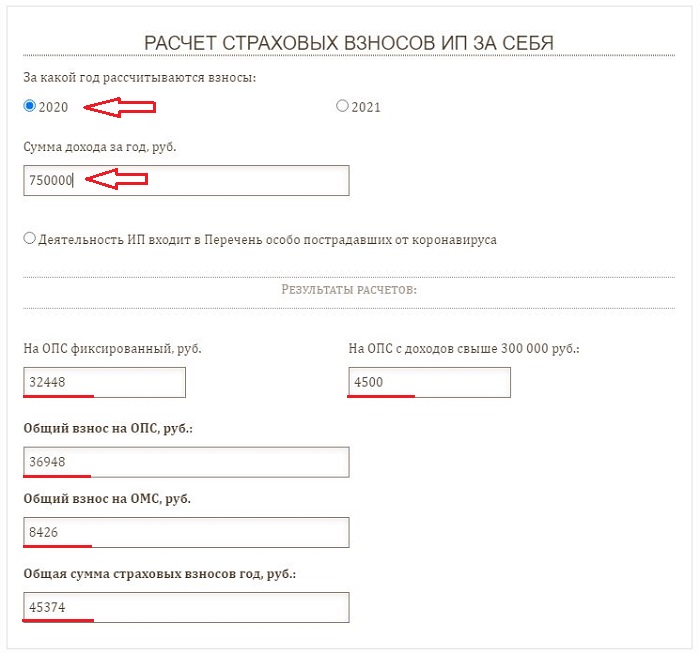

Ниже приведен пример, объясняющий, как рассчитать страховые отчисления для ИП за себя в 2021 году.

Пример расчета в 2021 году

ИП Петров П.П. рассчитывает взносы за 2020 год — фиксированную часть он уплатил до 31.12.2020, в 2021 году он хочет посчитать переменную часть, так как его годовые доходы от предпринимательской деятельности составляют 750 000 (то есть больше 300 000).

Заполнение полей онлайн калькулятора:

- 1 — отмечается пункт «2020»;

- 2 — вписывается 750000;

- 3 — пункт о вхождении деятельности в Перечень не отмечается, так как ИП не пострадал от коронавируса.

Результаты онлайн расчета:

- на ОМС — 8 426;

- на ОПС — 32 448 (фиксированная) + 4 500 (переменная);

- общая сумма страховых отчислений для ИП за себя = 45 374.

Если ИП Петров 32 448 + 8 426 уже заплатил до 31.12.2020, то до 1 июля 2021 ему нужно доплатить 4 500.

Калькулятор в заполненном виде:

Размеры отчислений на ОПС и ОМС за 2020 и 2021 года в таблице

|

Год |

Общий взнос |

Пенсионное |

Медицинское |

|

|

Постоянная |

Переменная |

Постоянная |

||

|

2020 |

40 874 + 1% от дохода свыше 300 000 |

32 448 руб.

(20 318 руб. для пострадавших отраслей) |

1% от дохода свыше 300 т.р |

8 426 руб. |

|

2021 |

40 874 + 1% от дохода свыше 300 000 |

32 448 руб. | 1% от дохода свыше 300 т.р |

8 426 руб. |

Как видно из таблицы, размеры страховых отчислений предпринимателей за себя в 2021 году не изменились по сравнению с предшествующих годом.

Размер и сроки уплаты обязательных страховых платежей ИП

Правила расчета фиксированных платежей ИП действуют с 2018 года. Они следующие:

- фиксированные страхвзносы (ФСВ) сейчас не привязаны к МРОТ (так было ранее);

- на ближайшие 3 года ФСВ обозначены в ст. 430 НК РФ.

Величина взносов на 2021 год установлена в фиксированном размере при доходе 300 000 руб. и менее:

- На обязательное пенсионное страхование (ОПС):

в 2021 году — 32 448 руб.;

- На обязательное медицинское страхование (ОМС):

в 2021 году — 8 426 руб.

Кроме этого вдобавок к ФСВ нужно производить дополнительный платеж в ПФР (1% от дохода, превышающего 300 000 руб. в год) и сравнивать его величину с предельно допустимой, равной 8-кратному размеру ФСВ в ПФР (259 584 руб. для 2021 года).

ПРИМЕР от «КонсультантПлюс»: ИП Орлов Р. Р. осуществлял предпринимательскую деятельность без привлечения работников. Доход составил 500 000 руб. Величина дохода ИП превысила 300 000 руб., поэтому сумму страховых взносов он рассчитает следующим образом… Читайте продолжение примера в К+.

Срок уплаты этой дополнительной суммы страховых взносов (п. 2 ст. 432 НК РФ) в 2021 году — 1 июля.

Уплата фиксированного платежа ИП за 2021 год должна произойти не позднее 31.12.2021 (п. 2 ст. 432 НК РФ). Но поскольку 31.12.2021 официально объявлен выходным, срок переносится на 10 января 2022 года (п. 7 ст. 6.1 НК РФ). Платежи за 2021 год можно вносить авансом в течение года или единовременно.

Страховые взносы, которые ИП платит с дохода, превышающего 300 000 руб. в год, могут уменьшать налог по УСН с объектом налогообложения «доходы» (письмо Минфина от 30.09.2016 № 03-11-11/57278).

О том, какой размер фиксированных страховых взносов установлен для ИП на 2022 — 2023 годы, мы рассказываем здесь.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Алгоритм расчет взносов в 2020 году

База для исчисления взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи НК РФ, начисленных отдельно в отношении каждого физлица с начала расчетного периода нарастающим итогом. При этом не учитываются суммы, указанные в статье НК РФ.

По итогам каждого месяца плательщики определяют размер страховых взносов исходя из базы для исчисления взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов взносов. Для определения окончательной величины нужно вычесть суммы, исчисленные с начала расчетного периода по предшествующий календарный месяц включительно (п. 1 ст. НК РФ).

С учетом этих норм, ФНС составила таблицу, в которой приведен алгоритм расчета страховых взносов субъектами малого и среднего бизнеса в 2020 году.

Порядок расчета взносов субъектами МСП с января по декабрь 2020 года

|

Формула |

Результат |

|

|---|---|---|

|

1. |

База (за 1 месяц) x 30% |

= страховые взносы, исчисленные за январь |

|

2. |

База (за 2 месяца) x 30% — страховые взносы, исчисленные за январь |

= страховые взносы, исчисленные за февраль |

|

3. |

База (за 3 месяца) x 30% — страховые взносы, исчисленные за январь — февраль |

= страховые взносы, исчисленные за март |

|

Начиная с 01.04.2020 устанавливаются пониженные тарифы страховых взносов в размере 15%, которые применяются к части выплат в пользу физических лиц, превышающей величину МРОТ |

||

|

4. |

База (за 3 месяца) x 30% + выплаты МРОТ x 30% + (База (за 4 месяца) — База (за 3 месяца) — выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь — март |

= страховые взносы, исчисленные за апрель |

|

5. |

База (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (База (за 5 месяцев) — База (за 3 месяца) — выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь — апрель |

= страховые взносы, исчисленные за май |

|

6. |

База (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (База (за 6 месяцев) — База (за 3 месяца) — выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь — май |

= страховые взносы, исчисленные за июнь |

|

7. |

База (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (База (за 7 месяцев) — База (за 3 месяца) — выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь — июнь |

= страховые взносы, исчисленные за июль |

|

8. |

База (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (База (за 8 месяцев) — База (за 3 месяца) — выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь — июль |

= страховые взносы, исчисленные за август |

|

9. |

База (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (База (за 9 месяцев) — База (за 3 месяца) — выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь — август |

= страховые взносы, исчисленные за сентябрь |

|

10. |

База (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (База (за 10 месяцев) — База (за 3 месяца) — выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь — сентябрь |

= страховые взносы, исчисленные за октябрь |

|

11. |

База (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (База (за 11 месяцев) — База (за 3 месяца) — выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь — октябрь |

= страховые взносы, исчисленные за ноябрь |

|

12. |

База (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (База (за 12 месяцев) — База (за 3 месяца) — выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь — ноябрь |

= страховые взносы, исчисленные за декабрь |

МРОТ— минимальный размер оплаты труда, установленный федеральным законом на начало расчетного периода,

выплаты МРОТ — сумма выплат в размере, меньшем или равном величине минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

Фиксированные взносы ИП-2021: расчет, КБК, сроки

При уплате взносов предпринимателям нужно указать в платежном поручении следующие КБК.

| Вид взноса | КБК |

|---|---|

| на ОПС (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 1110 160 |

| на ОМС | 182 1 02 02103 08 1013 160 |

Президентом подписан закон о фиксированных размерах страховых взносов на ОПС и ОМС для 2021-2023 годов.

В 2021 году размер взносов повышаться не будет, они останутся на уровне текущего года: в ПФР – 32 448 рублей, в ФОМС – 8 426 рублей.

Начиная с 2022 года индексация взносов будет возобновлена, их размер составит:

в 2022 году в ПФР – 34 445 рублей, в ФОМС – 8 766 рублей;

в 2023 году в ПФР – 36 723 рублей, в ФОМС – 9 119 рублей.

Возврат к списку

РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

Срок платежа в пенсионный с 1 января по 31 декабря отчетного года. Срок уплаты дополнительного 1% с 1 января текущего года до 1 апреля(с 2018 года(за 2017 год) — до 1 июля) следующего года. Можно платить взнос частями. Например, при ЕНВД нужно (при УСН желательно) платить поквартально, чтобы из налога вычитать. При неуплате платежа ИП в ПФР в срок предусмотрена пеня в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР (кроме глав крестьянских хозяйств). За 2010 год было РСВ-2, ранее АДВ-11.

Почему КБК обычного ПФР и для превышения 300 т.р. совпадают с 2017 года? Платим на один КБК с 2017 года — они совпадают(письмо Минфина от 07.04.2017 № 02-05-10/21007).

КБК здесь верные.

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2017 года (за любой год — 2016, 2015 и пр.) | После 2017 года(за любой год — 2017, 2018, 2019 и пр.) |

|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Это право есть только при нулевом доходе за год, поэтому смысла от него почти нет.

С 2017 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 — 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», а также за периоды, в которых приостановлен статус адвоката и в течение которых ими не осуществлялась соответствующая деятельность.(п.7 ст. 430 НК Глава 34 Страховые взносы)

Теперь смотрим 400-ФЗ ст.12 Закона о страховых пенсиях:

1) период прохождения военной службы, а также другой приравненной к ней службы

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

Однако, можно не платить только если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (доход 0 рублей) (ст. 430 п.8 НК РФ). Необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Как вы понимаете проще просто закрыть ИП.

Вы обязаны платить взносы ИП в ПФР даже если за вас взносы платит работодатель в рамках трудового или гражданско-правого договора. Этот вопрос не спорный с законодательной точки зрения и шансы оспорить его через суд нулевые. Смотрите Письмо Минфина России от 19.02.2019 № 03-15-05/10358.

Добровольные взносы в ФСС ИП платить не имеет смысла если вы работаете по найму.

Открыли ИП — без страховых платежей не обойтись

Начнем разговор о фиксированных страховых взносах (ФСВ) ИП с примера.

По окончании колледжа Зайнетдинов Рустам Рафикович долго не мог устроиться по специальности и от безысходности решил стать ИП. Собрал необходимые документы и представил их в налоговую инспекцию.

Вскоре ему предложили должность механика на заводе с достойной зарплатой и соцпакетом. Его так увлекла новая работа, что до конца года он так и не вспомнил, что по документам он является ИП.

Поэтому полученные по почте требования об уплате страховых взносов стали для него полной неожиданностью. Почему возник долг, если фактически предпринимательством он не занимался?

Узнайте, как самостоятельно зарегистрироваться в качестве ИП, где взять образец заполнения заявления на регистрацию и что делать дальше после регистрации.

Когда ИП может не платить налоги, узнайте из этой статьи.

Сколько в наступившем году придется заплатить предпринимателям, узнайте далее.

Сроки уплаты взносов

Уплата страховых взносов в 2020 году производится в следующие сроки:

- фиксированные взносы ИП в размере 40 874 рублей – не позднее 31 декабря 2020 года;

- дополнительный 1% взнос в случае превышения лимита годового дохода – не позднее 1 июля 2021 года.

Сумма в 40 874 рублей – это взносы за полный 2020 год. Если же физическое лицо имело статус ИП не весь год, то в расчёт берутся только месяцы и дни периода регистрации. Указание на это есть в статье 430 НК РФ.

Квартальных платежей по взносам не установлено, поэтому их можно уплатить разово в конце года. Тем не менее, мы рекомендуем нашим пользователям, работающим на ЕНВД и УСН, вносить эти суммы по частям, чтобы иметь возможность сразу уменьшать налоговые платежи.

Все подробности о правилах уменьшения рассчитанного налога за счёт уплаченных страховых взносов вы можете узнать из этих публикаций:

- Что нужно знать про авансовые платежи по УСН

- Как уменьшить налог за счёт взносов ИП на ЕНВД

Как оплачивать страховые взносы?

Способ уплаты выбирает ИП. Проще всего, и этот способ является самым распространенным, это перечисление с расчетного счета предпринимателя безналичным расчетом. Можно вносить эти средства и с любого личного счета, не обязательно зарегистрированного в качестве расчетного и привязанного к деятельности ИП. Не возбраняется и оплата наличными, только не забудьте сохранить банковскую квитанцию для подтверждения уплаты страховых взносов.

ВАЖНАЯ ИНФОРМАЦИЯ! Код бюджетной классификации (КБК) для перечисления страховых взносов с 2017 года изменился – теперь эти платежи проходят под юрисдикцией ФНС. И обязательные фиксированные платежи, и взнос с повышенного дохода более 300 тыс. нужно платить на один и тот же КБК.