Страховые взносы — 2020: тарифы, отчетность, поддержка в 1с

Содержание:

Условные отчисления

Фонды условных отчислений не предусматривают привлечение третьих сторон. Они производятся работодателем для обеспечения нормального уровня жизни бывших сотрудников или служащих, находящихся на обеспечении организации после получения ими производственной травмы. Для установления размера этих выплат используется фактический показатель отчислений, произведённых работодателем в текущем периоде.

К условным отчислениям относятся:

- Выплаты при несчастных случаях, приведших к частичной или полной нетрудоспособности служащего или сотрудника.

- Возмещение морального вреда, размер которого определяется в судебном порядке.

- Выплаты трудящимся женщинам по уходу за ребёнком.

- Выходное пособие при прекращении срока трудового договора.

- Выплаты сотрудникам при сокращении численности персонала и ликвидации фирмы и др.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

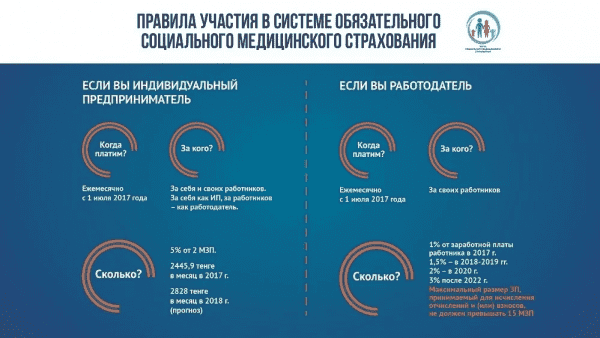

Расчет и перечисление СО

Ежемесячный доход, принимаемый для исчисления СО, не должен превышать 7 МЗП. Если объект исчисления СО менее 1 МЗП, СО исчисляются исходя из размера 1 МЗП.

Социальные отчисления рассчитываются в размере 3,5% от объекта исчисления.

Исчисление и перечисление СО производится ежемесячно.

Социальные отчисления уплачиваются в ГФСС ежемесячно не позднее 25 числа месяца, следующего за отчетным. Уплата производится безналичным путем через банковский счет в формате МТ-102. Также предоставляется список участников, за которых производится перечисление СО.

Несвоевременно перечисленные СО подлежат перечислению с начисленной пеней в размере 1,25 -кратной официальной ставки рефинансирования, установленной НБ РК, за каждый день просрочки.

В случае несвоевременного перечисления или перечисления не в полном размере, органы государственных доходов вправе взыскивать образовавшуюся задолженность с банковских счетов налогоплательщика. Такое взыскание производится, если задолженность по СО превышает 1 МРП.

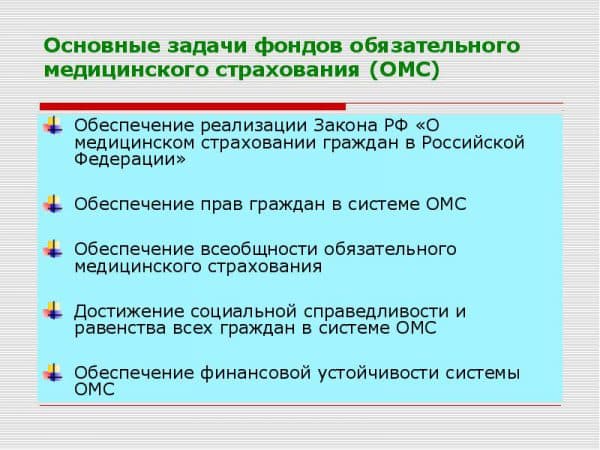

Что такое государственное социальное страхование

Государство обеспечивает гражданам некоторые выплаты в качестве социальных гарантий для поддержания их материального положения. Социальное страхование в РФ – это обеспечение населения пособиями за счет средств бюджета в периоды наибольшей социальной незащищенности. Среди предусмотренных государством можно выделить следующие виды обязательного социального страхования:

- Оплата периода временной нетрудоспособности, в том числе в период беременности и родов. На это имеет право работающее население при предоставлении больничных листов. Больничные листы выдаются не только в случаях заболеваний самих сотрудников, также они предоставляются при необходимости ухода за больными детьми и прочими нетрудоспособными родственниками.

- Выплаты при наступлении несчастных случаев на производстве. Компенсируют полученные работниками увечья при выполнении трудовых обязанностей.

- Перечисление единовременных сумм при рождении ребенка, в случае постановки на учет на ранних сроках беременности.

- Выплаты по уходу за ребенком до 1,5 лет.

- Пособие при усыновлении.

- Пособие на погребение.

См. также:

- «Как правильно рассчитать декретный отпуск»;

- «Порядок оформления несчастного случая на производстве»;

- «Пособие по уходу за ребенком до 1,5 лет в 2020 году».

В целях обеспечения дальнейших возможных затрат по нетрудоспособности за своих сотрудников работодатели ежемесячно производят отчисления в фонды. Процент перечислений зависит от видов деятельности, условий труда.

Более подробную информацию о размерах выплат по больничным листам см. в материале «Максимальный размер больничного листа в 2019 — 2020 годах».

Такие виды социального страхования в РФ, как выплаты по уходу за детьми до 1,5 лет, единовременные суммы, связанные с рождением ребенка, пособие на погребение, доступны и неработающим гражданам. Однако, в отличие от работающих лиц, размер выплат будет минимален, в то время как трудоспособное население вправе претендовать на некоторые суммы пособий (по уходу за ребенком до 1,5 лет), размер которых рассчитывается исходя из заработка. Минимальные же суммы могут меняться в зависимости от действующих районных коэффициентов к заработной плате. Кроме того, регионы вправе сами устанавливать дополнительные социальные пособия, регулируя периодичность их выплат и целенаправленность.

Более полную информацию о размере детских выплат можно получить в материале «Новые пособия на детей в 2020 году — таблица».

Взносы: как осуществляются финансовые отчисления, размер

Страховые взносы по ОМС входят в перечень обязательных социальных финансовых отчислений, которые осуществляются работающими гражданами. Своевременное и правильно рассчитанное отчисление денежных средств на ОМС обеспечивает равные права на получение качественной помощи. Бюджет фондов формируют 2 типа отчислений:

- взносы по ОМС, поступающие от работодателей;

- регулярные платежи из региональных бюджетов (производятся за неработающих граждан).

Как поменять медицинский полис на новый читайте по предложенной ссылке.

Изображение кликабельно

Изображение кликабельно

Сумма процентов от заработной платы

Сумма страховых взносов рассчитывается следующим способом: база умножается на страховой тариф. С момента утверждения единого полиса ОМС в 2011 году принцип отчисления взносов, их размер и величина тарифа существенно изменились. К 2016 году был отменен обязательный лимит на взносы, а тариф установлен на уровне 5,1%. Существуют также фиксированные взносы. Они обязательны для индивидуальных предпринимателей и некоторых категорий самозанятых людей.

Кто производит и куда начисляются

Плательщики страховых взносов по ОМС – это все граждане, которые являются страхователями. К ним относятся:

- внутренние, а также иностранные организации;

- подразделения организаций, компаний и фирм, которые применяют наёмный труд физических лиц;

- все индивидуальные предприниматели;

- индивидуальные предприниматели, имеющие частную практику (юристы, адвокаты, врачи, нотариусы и другие);

- физические лица, временно использующие наёмных работников (дизайнеров, строителей, и других).

Работодатель обязан отчислять страховые взносы дважды:

- за себя (физическое лицо, имеющее наёмных работников);

- за всех официально зарегистрированных сотрудников.

Фиксированная сумма для предпринимателей – сколько платят

Индивидуальные предприниматели, для которых установлена фиксированная сумма взносов, выплачивают их самостоятельно.

В обязанности работодателей входят:

- организация учета начислений, производимых работникам (на их основе формируется база для отчисления взносов);

- проведение расчетов, чтобы определить сумму взноса;

- отражение суммы взносов в отчетности;

- переведение взносов в ФОМС.

Индивидуальные предприниматели имеют аналогичную процедуру уплаты взносов.

Физические лица обязаны выплачивать взносы в случаях:

- при заключении между ним и наёмным работником договора;

- в случае заключения гражданско-правового договора.

Это единственные случаи, когда физическое лицо обязано платить страховые взносы. До 2012 года была необходимость отчислять обязательные взносы в федеральный и территориальный фонды. После этого двойная оплата упразднена. Необходимыми являются только взносы в ФОМС.

Как начисляются работающего населения

Страховые взносы работающего населения для фонда ОМС начисляются из таких видов выплат:

- процент от заработной платы (регулярные выплаты в рамках трудовых отношений);

- отпускные (без отдельных случаев);

- командировочные;

- больничные;

- выходные пособия;

- премии, выплачиваемые сотрудникам;

- вознаграждение, производимое по гражданско-правовому договору.

Объектами обязательных страховых отчислений являются такие виды трудовых соглашений:

- договорённость на выполнение авторского заказа;

- договор на авторскую деятельность;

- договор передачи исключительных прав на произведения искусства и другие виды интеллектуальной собственности;

- договор (лицензия), дающий право на использование предмета искусства или литературы;

- договор на коллективное управление правами.

С таких видов выплат также отчисляются регулярные взносы. Уплату производят единой суммой за всех работающих. Перед этим производится разбивка по всем фондам.

После определения базы (источника) отчисления взносов и расчета необходимой суммы в документах по бухучету делают очередную запись. Она фиксирует факт бухгалтерской проводки. Уплату взносов производят единым банковским переводом, комиссия при этом не взимается. Последним сроком уплаты взносов является 15 число текущего месяца.

Что входит в бесплатное обслуживание полиса читайте тут.

Суммы и ставки платежей

Ставки страховых взносов сейчас устанавливаются в НК РФ.

Для 2018 года актуальны следующие значения отчислений на работников ():

- 22 % — ОПС;

- 2,9 % — ОСС;

- 5,1 % — ОМС.

Для ОПС этот процент актуален только до 2020 г., далее будет применяться повышенный — 26 %.

Общий размер фиксированных платежей для 2018 года ():

- 26 545 рублей — ОПС;

- 5840 рублей — ОМС.

Существуют особенности расчета в зависимости от суммы дохода и статуса работника. Информация об этом представлена в виде таблицы.

|

ОПС |

ОМС |

ОСС |

|

| На работников |

22 %. Для суммы дохода свыше 1 021 000 (предельная сумма, установленная для 2018 года) — 10 %. |

2,9 %. Для иностранных граждан — 1,8 %, если они не признаны высококвалифицированными работниками. Для суммы дохода свыше 815 000 рублей (предельная сумма, установленная для 2018 года) — 0. |

5,1 %. |

| На себя |

26 545. Если доход превышает 300 000 рублей за год — плюс 0,1 % от суммы дохода свыше 300 000 рублей. |

5840. |

По отдельному договору. |

Уплата страховых взносов в 2018 году осуществляется в ФНС, однако для правильного исполнения денежной повинности необходимо отслеживать изменения в законодательстве, так как поправки в кодексы и законы вносятся регулярно.

Налоговые вычеты

Под налоговым вычетом понимается денежная сумма, которая не облагается налогом.

Ярким примером налогового вычета является следующая ситуация. Бухгалтерия начислила работнику заработную плату в размере 150000 рублей. На руки сотрудник компании получит сумму в 130500 рублей. Разница будет заключаться в налоге на доходы физического лица, ставка которого на территории России составляет 13%.

При оформлении работником налогового вычета на обучение ребенка, сумма потраченная родителем не будет облагаться ндфл. Таким образом, если обучение ребенка обошлось родителю в 50000 рублей, то ндфл работника будет начислен с (150000-50000)=100000 рублей.

Разницу в этой денежной сумме работник сможет увидеть либо в начале следующего года, либо в текущую зарплату после оформления налогового вычета. Это зависит от способа оформления налогового вычета.

Предоставляя возможность получения налогового вычета, государство стимулирует граждан работать официально по трудовым и гражданско-правовым договорам.

Налоговые вычеты делятся на следующие виды:

| Стандартный | Социальный | Имущественный | Инвестиционный | Профессиональный |

| Заключается в том, что ежемесячно определенная часть дохода работника не облагается налогом. В случае, если гражданин имеет право на получение нескольких вычетов, то применяется наибольший из них | Компенсация расходов физических лиц на получение определенных услуг. Это могут быть траты на образование, лечение. На каждую социальную льготу государство предоставляет 120000 рублей дохода, который не облагается НДФЛ. При перечислении ндфл в бюджет, работнику возвращаются денежные средства в начале следующего года | Связан с покупкой и продажей имущества. При сделках с жилой недвижимостью и земельными участками максимальный налоговый вычет составляет 1000000 рублей. На движимое имущество распространяется вычет не более 250000 рублей. Этот вид вычета применяется только в случае нахождения имущества гражданина на территории Российской Федерации | Связан с оборотом ценных бумаг. Инвестиционный вычет распространяется на доход от продажи ценных бумаг, которые находились в собственности гражданина более трех лет. Этот вид налогового вычета не связан с официальным трудоустройством. Получить преимущество могут не только ИП, но и безработные граждане | Распространяется на доходы ИП, нотариусов и лиц, занимающихся частной практикой, авторские вознаграждения. Для предоставления вычета индивидуальному предпринимателю требуется предоставить в налоговую инспекцию подтверждение его расходов |

Что содержит и как ведется 69-й счет бухгалтерского учета – Юридический справочник бизнеса

В бухгалтерском учете 69-й счет предназначен для сбора информации по начислениям и уплате платежей по обязательному страхованию (пенсионному, социальному, медицинскому, от несчастных случаев и профзаболеваний).

Таким образом, счет используется для взаимодействия с внебюджетными фондами: пенсионным, медицинским, социального страхования и прочими.

Указанные фонды созданы для социальной защиты граждан и обеспечения гарантий в виде пенсий по возрасту, выплаты компенсаций при утрате работоспособности и т. д.

Данный счет является пассивным. По кредиту счета 69 учитываются начисления взносов, а по дебету – перечисления взносов или списание задолженности перед различными фондами. В отличие от многих других счетов, счет 69 имеет развернутое сальдо, то есть, по окончании отчетного периода подсчитывается как кредитовое, так и дебетовое сальдо.

Начисление взносов в фонды производится каждый месяц, а оплата – до середины месяца, следующего за отчетным периодом.

Порядок расчетов по счету 69 напрямую зависит от используемого плательщиком налогового режима. Медицинские, социальные и пенсионные отчисления рассчитываются с учетом размера заработных плат сотрудников. Для этого доход работника, утвержденный трудовым договором, умножается на процентную ставку, установленную для каждого вида обязательного социального страхования.

Наибольшая процентная ставка установлена для ПФР – она составляет 22%.

Аналитический учет по счету 69 ведется по видам совершаемых платежей.

Основные из субсчетов представлены в таблице:

| Субсчет | Назначение |

| 69.1 | Используется для отражения платежей в ФСС по обязательному социальному страхованию |

| 69.2 | Предназначен для учета пенсионных начислений, уплачиваемых в ПФР |

| 69.3 | Используется для отражения платежей в ФОМС |

Если фирма проводит расчеты с другими фондами, кроме перечисленных субсчетов, могут открываться дополнительные. К примеру, взносы в накопительную часть пенсии, перечисляемые добровольно, могут отражаться на субсчете 69.

4, отчисления в фонды страхования от несчастных случаев и профзаболеваний – на субсчете 69.11, и т. д.

Дебет счета 69 корреспондирует с кредитом счетов 50, 51 (счета учета денежных средств).

Кредит 69-го счета учитывает начисление средств, которые подлежат уплате во внебюджетные фонды. Кредит счета корреспондирует с дебетом счетов, учитывающих различные затраты (20, 23, 25, 26, 44), и со счетом 70.

Кроме начислений и уплаты обязательных страховых платежей, на 69-м счете отражаются пени, которые были начислены за просрочку данных платежей.

Основные проводки по счету 69

Счет 69 подвергается тщательным проверкам со стороны налоговых органов, поэтому при начислении социальных выплат следует правильно различать дебетуемые счета. Ошибки могут привести к несоответствию финансовых показателей баланса. Основные операции, проводимые по 69-у счету, представлены в таблице.

Основные операции:

| Проводки по дебету | |

| Дт 69 / Кт 50 | Выдача из кассы путевок сотрудникам, оплаченных ФСС |

| Дт 69 / Кт 50 | Уплата обязательных взносов из кассы предприятия |

| Дт 69 / Кт 51 | Перечисление в фонды сумм страховых взносов с расчетного счета |

| Дт 69 / Кт 70 | Начисление выплат работникам за счет средств соцстрахования |

| Проводки по кредиту | |

| Д 20 / Кт 69 | Начисление взносов, подлежащих уплате в фонды, для сотрудников главного производства на ОСС, ОМС, ОПС |

| Дт 23 / Кт 69 | Начисление взносов для сотрудников вспомогательных производств |

| Дт 25 / Кт 69 | Начисление взносов, подлежащих уплате, для сотрудников цехов |

| Дт 26 / Кт 69 | Начисление взносов для работников управления |

| Дт 44 / Кт 69 | Начисление взносов для сотрудников торговых фирм |

| Дт 99 / Кт 69 | Начисление пеней в ПФР, ФОМС, ФСС |

| Дт 51 / Кт 69 | Возвращение излишне уплаченных фондами сумм страховых платежей |

| Дт 70 / Кт 69 | Удержание сумм путевок из заработных плат сотрудников, полученных за средства ФСС |

Начисленные страховые взносы организация может в полном объеме списывать в уменьшение налогооблагаемой прибыли. Это правило применимо и в отношении взносов, начисленных на выплаты, не учитываемые при налогообложении прибыли.

Взносы, как правило, включают в состав прямых, косвенных или других затрат, в зависимости от отражения вознаграждения, с которого был произведен их расчет. Список прямых и косвенных расходов должен быть экономически оправданным и утвержденным в учетной политике организации.

Так, страховые взносы на фонд оплаты труда сотрудников, непосредственно занятых в производственной деятельности, включаются в состав прямых расходов, в то время как начисление взносов на фонд оплаты труда управленческого персонала принадлежат к косвенным расходам.

Принципы социального страхования

Федеральный закон РФ от 16.07.1999 № 165-ФЗ содержит принципы соцстрахования граждан страны. Среди них выделяют следующие:

- Доступность соцстрахования для всех граждан (застрахованных лиц).

- Соблюдение прав работников вне зависимости от финансового состояния работодателя-страховщика.

- Наличие обязанности по уплате взносов всеми страхователями.

- Ответственность за использование внебюджетных средств, выделяемых на соцстрахование физлиц.

- Государственный контроль за исполнением обязательств по соцстрахованию граждан.

- Финансовая независимость системы страхования в стране.

Одним из принципов правового регулирования отношений между работником и руководством в соответствии со ст. 2 ТК РФ также считается обязательное возмещение вреда сотруднику, полученного в ходе выполнения трудовых обязанностей.

Большую часть расходов по обеспечению населения социальными пособиями берет на себя государство. Оно восполняет работодателю потраченные ранее средства на выплату больничных листов и прочих компенсаций работникам. На руководство возлагается обязанность по начислению пособий за счет собственных средств лишь за первые 3 дня болезни самого сотрудника.

Периодические отчисления взносов в бюджет напрямую зависят от уровня доходов работающих лиц. Выплаты пособий (больничные листы, по уходу за ребенком до 1,5 лет) также зависят от предыдущих размеров зарплат.

Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка

Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

материальная помощь в пределах 4000 руб. на одного сотрудника за год;

суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.