Как вести книгу доходов и расходов при усн (образец)?

Содержание:

- Содержание КУДиР

- Общие требования к заполнению КУДиР

- Внереализационный доход – что это такое и как его считать?

- Как отражать доходы в КУДиР

- Ведение книги доходов и расходов при УСН: правила и ответственность

- Правила ведения журнала учета доходов и расходов

- Особенности и общие сведения о КУДиР

- Особенности ведения КУДиР в 2018 году

- Вопросы про приложение КУДиР

- Как вести КУДиР для ИП на УСН в 2020 году

- Ответственность при нарушении правил

- Где взять и как вести?

- Как заполнить разделы книги учета доходов и расходов

- Раздел 1

- КУДиР для ИП и ООО в 2021 году

- Инструкция по заполнению

Содержание КУДиР

В КУДиР отражается информация об ИП, содержание документа, а также шесть разделов. Вид таблиц и разделов книги зависит от вида деятельности организации. В документе отражаются все доходные и расходные процедуры. Вот требования к ответственному лицу при ведении книги:

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем

Внереализационный доход – что это такое и как его считать?

Самое главное, что нужно понять про внереализационный доход – скорее всего, у вас его не будет, и, соответственно, считать его не придется. Но если вы и столкнетесь с ним, то теперь будете знать, как себя вести.

Что может быть внереализационным доходом? В общем смысле – все деньги, которые вы получили не в результате хозяйственной деятельности, а по финансовым операциям. Например, на ваш остаток по счету банк начислил проценты. Или вы продали своему банку валюту по курсу, который был выше курса Нацбанка на эту дату. В реальности это может произойти в двух случаях: либо вы продаете валюту в день резких скачков курса, когда рынок перегоняет Нацбанк, либо вы продаете многомиллионные суммы и банк согласился предложить вам такой выгодный курс.

Как подсчитать внереализационный доход от такой продажи валюты? Это будет разница между обменом по курсу Нацбанка и тем обменом, который в действительности у вас состоялся. Допустим, 10 июля 2019 года вы продали своему банку 100.000 евро, и ради такой суммы он предложил вам курс 2,3, хотя курс Нацбанка был только 2,2971. Соответственно, меняя по курсу Нацбанка, вы бы получили 229.710 белорусских рублей, а вам удалось получить 230.000. Разница между этими суммами – 290 рублей – и будет вашим внереализационным доходом, с которого вам тоже придется заплатить 5% налога.

Как и куда записать эту сумму в книге учета доходов и расходов? Внереализационный доход сразу записывается в часть I, не дублируясь нигде в части II, отдельной строкой после итогов предыдущего месяца. Датой записи (столбец 1) у вас будет дата выгодной продажи валюты, то есть 10.07.2019. Во второй столбец запишите номер и дату документа, согласно которому вы продавали валюту – например, “Платежное поручение №99, 10.07.2019”. В третьем столбце надо написать “Продажа валюты”. На этот раз столбцы 4-5 остаются пустыми, а вот в столбцах 6-7 вы и фиксируете свой внереализационный доход – те самые 290 рублей.

Когда вести книгу учета доходов и расходов?

Конечно, разумнее всего сразу вносить каждое поступление денег или подписание акта в книгу – тогда вы точно ничего не забудете и не потеряете. Но на практике многим предпринимателям некогда это делать, и заполнение книги откладывается до конца квартала, когда уже нужно подавать декларацию и откладывать некуда.

В таком случае постарайтесь хотя бы собирать все необходимые документы – акты, банковские выписки и прочее – в одной папке, чтобы потом не пришлось их искать.

Лайфхак: бухгалтерские консультации могут стоить дороже в дни подачи деклараций и прямо перед ними, так что лучше разберитесь с книгой в межсезонье, чтобы не переплачивать за консультацию, если запутаетесь сами.

Но лучший вариант – не лениться разобраться со всем прямо сейчас, чтобы бумаги для внесения в книгу не накапливались и не отвлекали вас потом надолго от вашего бизнеса.

Бухгалтерия ИП самостоятельно: как подавать декларации и платить налоги

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 15.11.2020

Акт приема-передачи №5 |

Поступление товаров от ООО «Ай-ай-ка» по договору №11/2 от 10.11.2020 | 25 000 |

Доходы в валюте

Валютные поступления учитывайте вместе с теми, что получили в рублях. Их сумму нужно пересчитать в рубли по курсу ЦБ, действующему на дату признания доходов (п. 3 ст. 346.18 НК РФ).

В бухучете имущество и задолженность в валюте переоценивать нужно, но возникшие при этом курсовые разницы в КУДиР не отражаются. Но под это правило не подпадают курсовые разницы, возникшие при изменении курса валюты в момент продажи или покупки. Положительные курсовые разницы между официальным и коммерческим курсами продаваемой валюты включайте в доходы и отражайте в книге учета

Субсидии на развитие бизнеса

Это тот случай, когда упрощенец-доходник может что-то вписать в графу 5 «Расходы» и учесть эти расходы при расчете налога. Сумму полученной субсидии отразите в графе 4 раздела 1, а в графе 5 укажите расходы, оплаченные за счет этих средств.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов — разница между показателями будет равна нулю.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

Возврат аванса покупателю

В КУДиР указывайте полученные доходы, в том числе авансы. Возврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 «Доходы» так и записываем — с минусом. В графе 5 возвращенный аванс отражать не надо, такой расход не предусмотрен ст. 346.16 НК РФ.

Пример возврата аванса в КУДиР:

Доходы и расходы

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 15.11.2020

П/п №3452 |

Поступление аванса от покупателя ООО «Ганимед» | 25 000 | |

| 2 | 25.11.2020

п/п №67 |

Возврат аванса покупателю ООО «Ганимед» | – 25 000 |

Ведение книги доходов и расходов при УСН: правила и ответственность

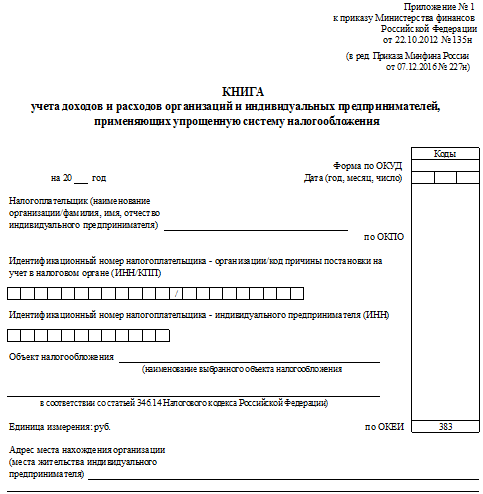

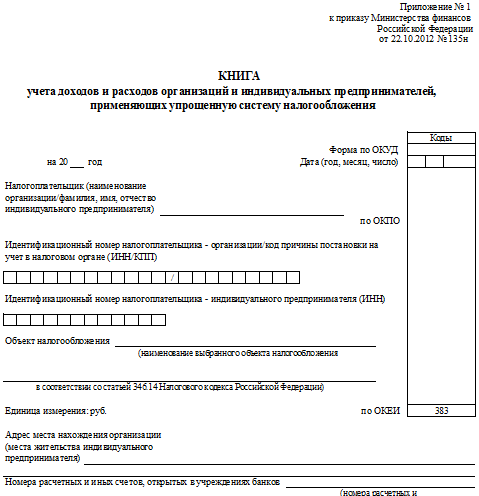

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Правила ведения журнала учета доходов и расходов

Основной принцип внесения хозяйственно-финансовых фактов из «первички» — в порядке хронологии.

Вносить в книгу (журнал) следует операции:

- прописанные в ст.ст. 249-250 НК РФ;

- указанные в п. 1 ст. 346.16 НК;

- имеющие подтверждение первичными учетными документами.

К первичным документам, или «первичке», относятся кассовые чеки и приравненные к ним БСО, платежные поручения, банковские выписки, накладные, ордера.

Поступления фиксируются в журнале в непреложном порядке, а траты в КУДиР не записываются, если сумма расходов не играет роли при расчете налога.

Каждая последующая операция заносится в книгу с новой строки.

Обратите внимание! Момент, когда пора зарегистрировать расходную операцию, наступает не ранее чем по факту получения продукта либо услуги и перечисления поставщику окончательной оплаты. Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета

Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу

Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета. Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу.

Дополнительная информация! Если приходная операция, занесенная в книгу, в дальнейшем подлежит отмене (что подтверждается первичным документом), сумма платежа снова вписывается в графу «Доходы», но уже со знаком «минус».

На УСН (упрощенка)

Журнал учета доходов и расходов для ИП при УСН начинается с титульного листа. Здесь необходимо вписать:

- ФИО;

- ИНН;

- ОГРНИП;

- налоговый период (год, на который заведена книга);

- адрес, совпадающий с указанным при регистрации ИП в налоговом органе;

- объект налогообложения;

- банковские реквизиты.

Титулка заполняется так

Раздел I — это таблицы количеством одна на квартал. Сюда вносятся:

- порядковый номер операции;

- номер и дата первичного учетного документа;

- сведения об операции;

- сумма поступления;

- сумма траты.

Образец записей в раздел I

Расходы отражаются в книге только в том случае, если упрощенка действует по алгоритму «Доходы минус расходы».

Когда истекает очередной квартал, в таблицу вносится итоговая сумма за эти три месяца и за весь истекший отрезок налогового периода (полугодие, 9 месяцев).

В разделы II и III при разновидности упрощёнки «Доходы» не вписывается ничего.

Раздел IV содержит данные о страховых взносах. ИП, который справляется без наемных работников, вносит суммы, уплаченные за себя. В ином случае указываются выплаты за себя и персонал.

Так вносятся сведения в раздел IV

С 2018 года бланк журнала учета содержит также раздел V, где фиксируются операции, связанные с торговым сбором. На сегодняшний день этот раздел обязаны заполнить только ИП, действующие на территории Москвы.

На ОСНО

ИП на ОСНО обязаны вести учет доходов и расходов — значит, в книге учета непременно отражаются как поступления, так и траты, сопряженные с хозяйственной деятельностью. Это объясняется тем, что применение ОСНО обязывает частного предпринимателя уплачивать НДФЛ.

Соответственно ИП должен бережно хранить всю без исключения «первичку» — не только подтверждающую законность извлеченных доходов, но и основания для понесенных расходов.

На ЕНВД

Индивидуальные предприниматели, платящие государству ЕНВД, — единственная категория занимающихся хозяйственной деятельностью физлиц, от которых заполнение журнала учета не требуется.

Соответственно налоговые органы не вправе применять к ИП на ЕНВД никаких взысканий в случае отсутствия КУДиР.

На патентной системе налогообложения

Патентная система налогообложения (аббр. ПСН) заключается в оплате хозяйствующим субъектом патента, который имеет фиксированную стоимость. Она определяется размером потенциального дохода на текущий год — показателя, зависящего в свою очередь от субъекта федерации, на территории которого оформляется патент.

Важно! Хотя ставка налога по ПСН – величина, независящая от реальных доходов и расходов, извлеченных / понесенных налогоплательщиком, он все равно обязан отражать финансово-хозяйственные факты, связанные с извлечением дохода, в КУДиР. Новый журнал учета заводится на каждый новый патент

Новый журнал учета заводится на каждый новый патент.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Особенности ведения КУДиР в 2018 году

Основные правила заполнения КУДиР:

- для каждого налогового периода предприятие начинает вести новую КУДиР;

- все операции заносятся по мере осуществления в отдельную ячейку, подтверждаются соответствующими документами (чеками, ПКО или РКО, платежными поручениями и др.);

- не относятся к доходам пополнение счета или операции, связанные с увеличением УК, поэтому отражению они не подлежат;

- по окончании отчетного периода электронная книга выводится на печать, оформляется на основании установленного законодательством порядка;

- при наличии незаполненных разделов в КУДиР, пустые страницы также подлежат распечатке, нумерации и сшиванию;

- если за отчетный период времени предприятие не занималось никакими видами деятельности, при этом не было денежных поступлений или выбытия средств, в фирме должна быть нулевая КУДиР.

Принципиальной разницы в ведении КУДиР между индивидуальными предпринимателями или юридическими лицами нет, поэтому можно говорить о том, что всеми субъектами экономической деятельности, работающими по УСН, документ заполняется одинаково:

Титульный лист: «Форма по ОКУД» остается незаполненной; в графе «Дата» прописывается число, месяц, год начала ведения Книги (число первой внесенной записи); «ОКПО» — заполняется только при наличии информационного письма из Росстата; «Объект налогообложения» — доходы или иные поступления за вычетом расходов; наименование ИП или ООО; ИНН (если индивидуальный предприниматель); КПП (если общество с ограниченной ответственностью); адреса: место жительства (для ИП), регистрация (для ООО); расчетные счета (при наличии).

Раздел №1 «Доходы и расходы» включает четыре таблицы. Каждая из них соответствует конкретному кварталу текущего года и состоит из 5 столбцов: Столбец 1 – номер записи по порядку

Столбец 2 – дата и номер подтверждающего совершение операции документа; Столбец 3 – содержание операции (от чего и за что поступили денежные средства, или на что были потрачены – номер и дата договора); Столбец 4 – доходы, которые принимаются во внимание при определении величины налогового обременения. Если средства возвращались покупателю, то сумма записывается в четвертом столбце в графе доходы, но со знаком «-»; Столбец 5 – расходы, которые принимаются во внимание при определении величины налогового обременения, т.е

поступления минус затраты. Этот столбец заполняется только индивидуальными предпринимателями, работающими по УСН.

Раздел №2 «Расчет доходов на приобретение основных средств и нематериальных активов» подлежит заполнению только, если организация несла расходы, связанные с приобретением, изготовлением или сооружением ОС и НА. В качестве ОС выступают здания, земельные участки, инструменты или оборудование. К НА относятся авторские и изобретательские права, товарные знаки.

Раздел №3. «Расчет суммы убытка, уменьшающей налоговую базу по налогу» подлежит заполнению только при наличии убытков в прошедшем периоде, которые допускается переносить на следующий отчетный период.

Раздел №4. «Расходы, уменьшающие сумму налога». Сюда заносятся уплаченные страховые взносы. Индивидуальными предпринимателями указываются взносы за себя, организациями – за своих сотрудников.

Раздел 5. Внесен в КУДиР с 1 января 2018 года, и применяется для отражения записей плательщиками о суммах торговых сборов: пункт 1 – номер операции по порядку; пункт 2 – все реквизиты подтверждающего платежного документа; пункт 3 – период, в отношении которого начислен и уплачен сбор; пункт 4 – сумма сбора.

Вопросы про приложение КУДиР

Как работает приложение?

При первом запуске вы указываете данные о своей организации. Каждый день с ваших Эвоторов в приложение поступают данные о доходах наличными деньгами. Движение денег по банковскому расчётному счёту вы должны вносить вручную. В любой момент можно получить электронную копию книги. Для этого нажмите Скачать книгу. Книга представлена в формате электронных таблиц (.xls).

Почему не сохраняются данные при оплате картой?

В соответствии с пунктом 1 статьи 346.17 НК датой получения доходов признаётся день поступления денежных средств на счета в банках или в кассу. Это называется кассовый метод.

Если клиент оплатил товар на терминале банковской картой, то в КУДиР это операция не попадёт, так как деньги ещё не поступили на счёт. В КУДиР попадёт запись после поступления денег на счёт. Датой операции будет дата поступления на счёт, а номером документа — номер входящей платёжки.

Полученная сумма будет ниже, чем оплаченная клиентом из-за комиссии платёжной системы. В КУДиР вносите сумму по платёжному документу плюс комиссия платёжной системы.

Как вести КУДиР для ИП на УСН в 2020 году

КУДиР для ИП и организаций, применяющих УСН, ведется в единственном экземпляре. Причем даже если ИП или организации принадлежит несколько торговых точек, или других объектов предпринимательства, КУДиР ведется одна. На каждый календарный год создается новая КУДиР.

Следовательно, для действующих ИП период ведения КУДиР – с 01.01.2020 года по 31.12.2010 года. Для вновь зарегистрированных ИП на УСН период ведения начинается с момента регистрации в 2020 году по 31.12.2020.

При совмещении УСН и ПСН необходимо вести раздельный учет: по каждому виду деятельности оформляется отдельная КУДиР.

Книгу можно вести как на бумажных носителях, так и в электронном виде. Форма одна и та же. Разница в том, что книгу в бумажном варианте необходимо до начала ее ведения, пронумеровать, прошить, скрепить подписью и печатью ИП, если таковая имеется, на последнем листе книги сделать записи о количестве листов. Книгу в электронном виде необходимо распечатать, прошить, скрепить печатью и подписью после окончания отчетного периода, т. е. на конец года.

Заверять в налоговой инспекции КУДиР не надо.

При ведении книги в бумажном варианте допускается исправление ошибок. Любое исправление должно быть обосновано прилагаемым документом, скреплено подписью и печатью (если имеется) руководителя.

При ведении книги в электронном виде есть возможность исправлять ошибки до момента ее распечатывания.

КУДиР заполняется на основе первичных документов, и в хронологической последовательности предприниматели отражают в ней все хозяйственные операции за отчетный период. Обязательно указывается номер и дата первичного документа, на основании которого сделана запись в книгу.

Ответственность при нарушении правил

Если представители налоговых органов потребовали предоставить книгу доходов и расходов, а в бухгалтерии, у предпринимателя её не оказалось, тогда будет наложен штраф. Подробнее об этом указано в налоговом кодексе РФ, в статье 120:

Если же книга утеряна, об этом нужно сообщить в налоговый орган. При этом, если это произошло вследствие пожара, затопления, то необходимо предоставить документ из соответствующей организации. Например, из ЖЭКа, от собственника. Если не было таких катаклизмов, книга украдена, об этом сообщают в полицию.

Как видно, вести КУДиР несложно. Главное – своевременно вносить сюда данные, в конце отчётного года правильно прошить листы. Тогда можно будет предоставить данную бухгалтерскую отчетность в любой момент по месту требования, избежать санкций и штрафов.

Где взять и как вести?

Данная книга может вестись электронно или вручную. Чтобы избежать ошибок, большинство субъектов экономической деятельности предпочитают использовать специальные онлайн-программы и вести электронные КУДиР.

Независимо от способа ведения книги, ее можно скачать на любом официальном портале с нормативно-правовыми документами в виде файла MS Excel, заполнять книгу на компьютере или распечатать для ведения вручную.

Преимущество электронного заполнения заключается в том, что в любой момент можно исправить ошибочно внесенные сведения. Если погрешности обнаружены после того, как Книга распечатана и прошита, ошибка зачеркивается, вносятся корректные данные, они заверяются подписью руководителя предприятия и печатью организации (при наличии). Аналогично делаются исправления, когда Книга заполняется вручную.

Порядок ведения книги:

| На бумажном носителе | Электронная форма |

До момента начала первой записи, нужно выполнить следующие действия:

|

Если предполагается ведение электронной книги, то по окончании отчетного периода документ:

|

Поскольку КУДиР выполняет функцию налогового регистра, и применяется для исчисления величины налога, то вносятся в документ только операции, учитываемые при расчете базы налогообложения для УСН.

В Книге последовательно отражаются все операции по доходам в графе «Доход» и по расходам — графа «Расход». При этом каждая новая запись вносится только на основании подтверждающих приход или выбытие денежных средств документов. Если таких подтверждающих документов нет, то данные в КУДиР не заносятся. Это будет считаться нарушением.

Отдельно Книга никуда не подается, а прикладывается к налоговой декларации по УСН. Тем не менее каждое предприятие обязано вести документ и предоставлять его для налоговой по первому требованию.

При наличии у предприятия обособленных структурных подразделений, КУДиР ведется налогоплательщиком, которым является головная организация. В Книгу заносится сумма доходных и расходных операций без привязки или разбивки по подразделениям.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2020-2021 годах бланк книги расходов и доходов можно на нашем сайте.

Если вы используете объект налогообложения «доходы», то образец КУДиР за 2020 год смотрите в КонсультантПлюс. Если у вас «доходы минус расходы», то образец за 2020 год — по этой ссылке. Это бесплатно.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Раздел 1

Первый раздел включает 4 таблицы, каждая из которых соответствует налоговому кварталу. Они состоят из 5 столбцов. Количество строк ИП добавляет самостоятельно, в зависимости от числа выполненных операций.

Содержание таблицы:

- Порядковый номер финансовой операции.

- Дата и номер первичного документа, являющегося основой для отражения финансовой операции.

- Содержание операции (перечисление налогов, взносов, выдача заработной платы и прочее).

- Доходы. Прибыль, полученная за день, согласно определенному типу операций, суммируется и указывается в одной строке. Например, при розничной торговле. Основой в данном случае является первичный документ в виде Z-отчета.

- Расходы, согласно п.1 ст. 346.16 НК РФ.

Согласно действующему Приказу, в четвертой графе не указываются следующие данные:

- прибыль, согласно ст. 251 НК РФ;

- прибыль ИП, которая подлежит налогообложению на доходы физлиц по ставкам, указанным в п. 2, 4 и 5 ст. 224.

В последней графе таблицы ИП на УСН «Доходы» указывает:

Возвраты также указываются в графе «Доходы», но со знаком минус.

- расходы, связанные с поддержкой безработных граждан, а также начинающих предпринимателей, согласно условиям государственных программ;

- затраты за счет субсидий, предусмотренных в соответствии с законом о развитии среднего и малого бизнеса;

- другие расходы на усмотрение предпринимателя, связанные с доходами, на основании которых рассчитывается налог, согласно с упрощенным режимом.

Остальные три таблицы, соответствующие 2, 3 и 4 кварталам, заполняются аналогичным образом.

КУДиР для ИП и ООО в 2021 году

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

Если средства поступили в кассу, то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например, 15.01.2020, ФД № 54 (отчет о закытии смены).

Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 15.01.2020 п/п №100 либо 15.01.2020 выписка банка №100.

Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например, 15.01.2020 ПКО №100. Группировать БСО можно, только если они выписаны в течение одного дня

Обратите внимание! С 1 июля 2021 года применять бумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ

Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание! Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер

Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2020 ФД №53 (чек на возврат), 15.01.2020 товарная накладная №55, 15.01.2020 п/п №55, 15.01.2020 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации. ГРАФА №3

Содержание операции

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью. Примеры заполнения при доходе:

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2020 за оказание рекламных услуг.

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА.

- Получен доход. Торговая выручка за 15.01.2020.

- Возврат средств покупателю по договору № 100/АА от 15.10.2019.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е

не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Инструкция по заполнению

Существует следующие основные правила отражения информации в КУДиР:

- Каждый год необходимо создавать новую книгу.

- Сведения в книгу требуется записывать соблюдая хронологию, используя первичную документацию. Такими бланками могут выступать чеки, платежки, рко и т.д.

- При внесении доходов необходимо помнить, что пополнение счета и перечисления в уставный капитал не считаются доходами для определения налога, потому в книгу их заносить не следует.

- Книгу можно оформлять как на бумаге, так и в электронном формате. Если она составляется электронно, по завершении года ее необходимо распечатывать.

- КУДиР в бумажном формате необходимо сшивать, пронумеровывать и скреплять подписями ответственных лиц. Если в компании предусмотрено существование печати, ее оттиск должен присутствовать на книге.

- Если раздел КУДиР не содержит данных, его также нужно распечатать и сшить в общей пачке.

- Когда в компании отсутствуют доходы и расходы, регистр все равно надо распечатывать с нулевыми показателями.

- Учет расходов и доходов ведется в рублях.