Образец заполнения пко кассового ордераа

Содержание:

- Приходный кассовый ордер образец заполнения

- Как правильно заполнить ордер в 2019 году

- Отличие банковского ордера от платежного поручения

- Штрафы за неправильное оформление

- Со штрафом и без вычета НДС

- Какая печать ставится на приходном кассовом ордере и в каком месте? (А

- Для чего регистрировать деньги в кассовой документации

- . он же — по товарам

- Особенности заполнения некоторых приходных кассовых ордеров

- Регистрация приходника и последующие действия с ним

- Приходно-кассовый ордер – что это такое и как заполнить?

- Общие правила заполнения Приходного ордера

- Банковский ордер. Форма ОКУД 0401067

- Как правильно заполнить приходный кассовый ордер

- Инструкция по заполнению приходного ордера

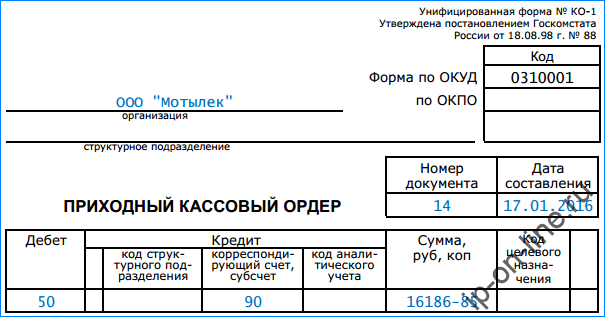

Приходный кассовый ордер образец заполнения

Основная часть

Рассмотрим образец заполнения ПКО.

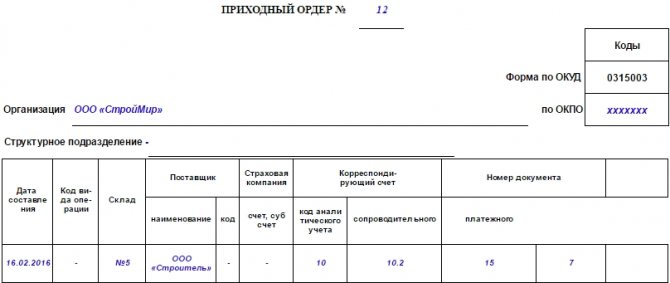

В верхней части бланка нужно написать наименование фирмы и ее код согласно классификатору ОКПО. Если ордер относится к какому-либо конкретному структурному подразделению, то его название записывается ниже в соответствующей графе. В противном случае здесь ставится прочерк.

Справа от названия бланка указывается номер документа по порядку, и дата его составления. Она записывается в виде ДД.ММ.ГГГГ.

В следующую таблицу заносятся данные бухгалтерского учета — коды счетов по дебету и кредиту, код счета аналитического учета если он используется. В графу «Сумма» записываются денежные средства, принимаемые по данному документу, цифрами. Графу «Код целевого финансирования» заполняют те организации, которые разработали и используют соответствующую систему кодирования.

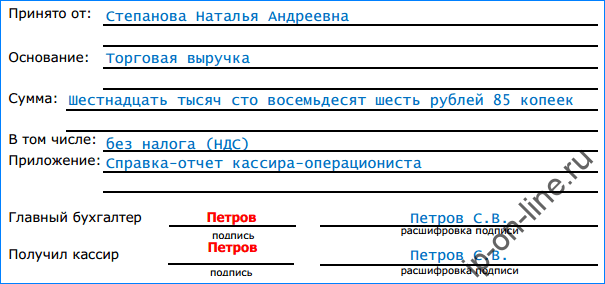

В поле «Принято от» записывают от кого принимаются деньги. Если их вносит физическое лицо, то указываются его Ф.И.О. в родительном падеже. Если деньги поступают от имени организации, то сначала записывается ее название, затем ставится слово «через», и после него Ф.И.О. работника, который осуществляет платеж. К примеру «ООО Парус через Иванова Петра Георгиевича».

В поле «Основание» записывается причина поступления денежных сумм в кассу — выручка торговая, возврат подотчета и т.д.

В поле «Сумма» проставляется сумма принятых денежных средств прописью. Если в ней содержатся какие-либо налоги или, к примеру, НДС, то в графе «В том числе» записывается эта сумма цифрами. В противном случае здесь делается пометка «Без налога НДС».

Как правильно заполнить ордер в 2019 году

Процедура заполнения расходного ордера, так же как и при заполнении ПКО, требует знания ведения кассовой документации, аккуратности и особого внимания. Образец кассовых документов заполняется аналогично. Отличиями является то, что в расходном ордере указывается ФИО сотрудника, которому выдаются средства и графу «Получил» должен заполнять тот, кому выдаются деньги.

Правильность заполнения ПКО (приходного документа) в форме бланка строгой отчётности:

- название предприятия или подразделения, которое выдает ордер;

- дата денежных поступлений;

- номер счета кассы или бухгалтерского счета;

- код подразделения, куда поступают полученные средства;

- номер субсчета, где отображаются малейшие поступления средств в кассу;

- точная сумма, отображенная в рублях;

- данные о поступлении наличные (если это ИП, то его ФИО или название организации);

- название хозяйственной операции;

- сумма поступления средств фиксируется исключительно прописью с большой буквы, где копейки записываются цифрами.

Каждый хороший и опытный бухгалтер знает тонкости ведения бухгалтерского учёта. Очень важным является не запутаться в мелочах и правильно оформить тот или иной документ (образец), а также сделать соответствующие проводки на основании выписанных и принятых документов. Если предприниматель не имеет в бумажном варианте приходного кассового документа можно воспользоваться интернетом и скачать соответствующий образец строгой отчётности, скачать его можно у нас. Поэтому можно не только скачать, но и самостоятельно научиться заполнять документацию.

Особое внимание следует уделять исправлениям. Допускать их не следует, однако если уже такая ситуация случилась, необходимо просто зачеркнуть неправильные данные и рядом дописать те, которые соответствуют действительности

Возле исправленной части должна быть поставлена подпись уполномоченного лица, с указание его ФИО и должности, и удостоверена печатью индивидуального предпринимателя. Кроме того, предприниматель может ещё раз скачать и перезаполнить документ строгой отчётности.

https://youtube.com/watch?v=VqvtIsxRvtM

Действующее законодательство Российской Федерации предусматривает обязанность ведения любых расчётов в сфере бизнеса (между предприятиями, организациями и учреждениями различных форм собственности) исключительно в безналичной форме. Однако, согласно Указания Банка России от 07.10.2013 N 3073-У допускается максимальный лимит в размере 100 000,00 рублей, в пределах которого может быть осуществлена сделка между юридическим лицом и индивидуальным предпринимателем. В случае наличия сделок с населением, то есть обычными физическими лицами, не имеющими статуса предпринимателя, разрешаются взаимоотношения с наличными средствами.

Отличие банковского ордера от платежного поручения

Хотя оба эти документа имеют широкое применение в рабочих процессах банковских систем, они обладают несколькими отличительными особенностями

Для этого важно разобраться в сути значения термина «платежный ордер». В отличие от банковского ордера под данным документом подразумевается некий инструмент, с помощью которого происходит частичный перевод средств по квитанции, счету или по другому виду обязательств со стороны организации по выдаче кредитов

На данном документе сам банк проставляет специальные характерные отметки и подписи. Подписываться под документом такого вида могут те сотрудники филиала, которые работают в сфере проведения транзакций.

Когда с помощью данного документа происходит частичная оплата, то тогда ордер позволяет зафиксировать произведенные изменения. Происходит это благодаря тому, что на документе будет проставлена специальная отметка. Специалист в области оказания банковских услуг должен иметь достаточный уровень квалификации. Его работа в данном процессе состоит в том, что он обязательно должен проставить на обороте квитанции сведения касательно частичного платежа, который был произведен. Информация должна отображать следующие данные: порядковый номер, информацию о переведенной сумме денег, а также об ордере

Все это важно заверить личной подписью сотрудника банка

Каждый существующий ордер обязательно должен иметь как минимум еще один экземпляр, который можно оставить на хранение в определенном филиале банка. У некоторых возникает вопрос в связи с тем, для чего один экземпляр должен оставаться в картотеке банка. Кроме того, что в случае утраты одного документа, можно будет получить его копию, данный документ могут использовать для информационных выписок.

Документ такого типа используется и для полноценного перевода средств, например за поставку товаров, продукции, полученных услуг или за уплату налогов.

Если сказать коротко, то банковский ордер имеет много отличий с платежным ордером и платежным поручением. Данные понятия следует четко разграничить между собой и понять суть оказываемого ими влияния на проведение банковских операций по лицевым счетам. Однако то общее, что объединяет данные типы документов, состоит в том, что на их основании кредитные организации и банковские филиалы могут получать точную и актуальную информацию о клиентах, их реквизитах, а также о производимых банковских переводах.

Понятие банковского ордера было вынесено на обсуждение еще восемь лет назад, а по прошествии двух лет от начала рассмотрения, оно было внесено в законодательство РФ

Если отметить некоторые особенности оформления документа, то важно упомянуть о том, что при составлении печатного документа используется бумага, с которой активно работает как Сбербанк России, так и другие банки. Если сотрудники организации или банковского филиала, замечают какие-либо недостатки, тогда они обязуются внести соответствующие изменения, будь-то электронный или же печатный документ

Штрафы за неправильное оформление

Штрафов за неверное оформление ПКО не существует, но, если документ содержит ошибки, то он может быть приравнен к отсутствующему. Также если в ПКО нет полной расшифровки ФИО, то такой документ признается составленным с нарушением порядка. Подписывать бумаги следует с расшифровкой, чтобы точно идентифицировать людей, которые принимали участие в формировании ордера. Это дает юридическое подтверждение совершения операции тем или иным сотрудником. При всех таких недочетах проверяющие органы могут квалифицировать ордер как отсутствующий, что грозит штрафом в размере 10 тысяч рублей. Основан он на налоговом законодательстве (статье 120).

«Отсутствие» перваков о кассовых операциях у организации или предприятия может стать одним из оснований в отказе налоговой службы квалифицировать все расходные средства юр. лица для уплаты налогов по упрощенной системе налогообложения.

Заполнение и формирование на специальном сервисе

Заполнение и формирование на специальном сервисе

Со штрафом и без вычета НДС

Отсутствие первичных документов приравнивается к грубым нарушениям правил учета доходов и расходов и объектов налогообложения (п. 3 ст. 120 НК РФ). По этой норме Кодекса штраф составляет от 5 до 15 тыс. руб. Если при этом занижена налоговая база, то размер санкций равняется 10 процентам от суммы неуплаченного налога, но не менее 15 тыс. руб.

Последний вариант наказания связан с тем, что налоговый учет строится на основе данных первичных документов бухгалтерского учета (ст. 313 НК РФ). Оприходование поступивших материалов или товаров без составления приходного ордера может рассматриваться как занижение базы по налогу на прибыль.

Кроме того, отсутствие приходного ордера по форме N М-4 может стать причиной отказа в вычете входного НДС по приобретенным материалам или товарам (если их получает подразделение). По ним налог ставится к вычету, если от поставщика получен счет-фактура, а товарно-материальные ценности оплачены, приняты к учету и будут использованы в облагаемых НДС операциях (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

По каждой хозяйственной операции оформляются первичные учетные документы. При этом документы должны составляться по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Если в альбоме необходимой формы нет, первичный документ должен содержать обязательные реквизиты. После того как документы подготовлены, они принимаются к учету (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). Только после этого операция может быть отражена на счетах бухгалтерского учета. Следовательно, поступление материалов в организацию или товаров в торговое подразделение отражается на счетах лишь после того, как будет составлен приходный ордер по форме N М-4. С этого момента организация может воспользоваться вычетом входного НДС при соблюдении остальных условий для зачета.

Пример. ООО «Тюльпан-сервис» приобрело канцелярские товары (авторучки) у ООО «Магнат». Стоимость одной авторучки — 7,08 руб., в том числе НДС — 1,08 руб. Товары получены 01.12.2005 по накладной N 118. При оприходовании товаров на склад был составлен приходный ордер по форме N М-4.

Какая печать ставится на приходном кассовом ордере и в каком месте? (А

База содержит дела:

- — гражданского судопроизводства

- — административного производства

- — уголовные дела открытого судебного производства

Простой и удобный поиск документов:

- — по территории

- — по суду

- — по дате

- — по типу

- — по номеру дела

- — по сторонам

- — по судье

Мы разработали специальный вид поиска – ПОИСК ПО КОНТЕКСТУ

, с помощью которого производится поиск в тексте судебных документов по заданным словам Все документы сгруппированы поотдельным делам , что экономит время при изучении конкретного судебного дела К каждому делу прикрепленаинформационная карточка , которая содержит краткую информацию по делу – номер, дату, суд, судью, тип дела, стороны, историю процесса с указанием даты и произведенного действия.

Рекомендуем прочесть: Договор Материальной Ответственности Между Двумя Физическими Лицами Образец

1. Ответы государственных органов на конкретные вопросы граждан и организаций по различным отраслям деятельности. 2. Ваш практический источник применения норм права. 3. Официальная позиция государственных органов в конкретных правовых ситуациях требующих решений.

Для чего регистрировать деньги в кассовой документации

Финансовые средства вносят в кассу для:

- зачисления с номинального счета;

- прибыль за проданный товар;

- возвращение неизрасходованных денег (выдача под. отчет сотруднику);

- отдача займов (фидуциарий), выплата компенсации и убытка;

- взнос соучредителями и основателями денег (уставной фонд).

При любом внесении налички в кассу организации или предпринимателя, оформление ПКО 2019 становится непременной процедурой. Получение финансовых средств без заполнения ПКО считается нарушением закона кассовой дисциплины.

Выборочное или фрагментарное внесение наличных средств по ПКО может стать причиной фальсификации сведений в бухгалтерской и налоговой отчетности. При проведении инспекции эта оплошность будет рассматриваться как грубое правонарушение.

До 2019 года существовала такая система наказания за данное нарушение (штрафное взыскание):

- от 4 и болем тисяч рублей (физическое лицо);

- от 40 до 50 тыс. рублей (предприятие).

Согласно Российскому законодательству, калькуляция между учреждениями, юридическими лицами и предприятиями, как правило, производятся по безналичному расчету. Обязательного использования контрольно-кассовых приборов требуют наличные расчеты с физлицами. Каждое учреждение обязуется иметь кассу и оформлять кассовую книгу по общепринятой документоформе.

. он же — по товарам

Для организаций, которые помимо торговли ведут другие виды деятельности, операции по приемке и оприходованию товаров оформляются в аналогичном порядке, что и материалы. Это предусмотрено п. 224 Методических указаний по бухгалтерскому учету материально-производственных запасов. К таким организациям можно отнести, например, производственное предприятие, имеющее в своем составе торговое подразделение. Следовательно, при поступлении товаров в это подразделение должен быть составлен приходный ордер по форме N М-4 или проставлен штамп на документах, полученных от поставщика

Обратите внимание: такой порядок не относится к организациям, которые ведут исключительно торговую деятельность

Как мы уже отметили, в п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ сказано, что все операции «должны оформляться оправдательными документами». Из дословного толкования этой нормы следует, что покупатель должен сам составить первичный документ, по которому он оприходует поступившие ценности. Это и будет приходный ордер по форме N М-4. В нем указываются дата поступления, количество ценностей и прочие обязательные реквизиты (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). И заменить приходный ордер, когда товары поступают в подразделение фирмы, товарная накладная по форме N ТОРГ-12 не может. Несмотря на то что второй экземпляр этого документа, полученный от поставщика, является основанием для оприходования поступивших ценностей.

Поэтому при поступлении товаров в торговое подразделение нужно составить приходный ордер по форме N М-4. Если этого документа не будет, при проверке налоговики могут предъявить претензии не только за отсутствие первичных документов, но и снять вычет входного НДС.

Особенности заполнения некоторых приходных кассовых ордеров

Кассир может составлять один приходник на дневную выручку по кассовой ленте, бланков строгой отчетности. В этом случае плательщиком является кассир (продавец) организации, а в основании указывается вид выручки (торговая, за услуги, и т.д.), в приложении необходимо записать все документы, по которым составлен ордер. Если этот кассовый документ составляется на общую сумму, принятую по бланкам строгой отчетности (квитанциям), необходимо составлять реестр БСО.

Организации между собой могут осуществлять наличные расчеты только в пределах установленного лимита, поэтому кассир должен обязательно проверять сумму, чтобы она не превышала его. В противном случае ему как должностному лицу и организации грозит административная ответственность.

Лимит денежных средств по договору между юридическими лицами составляет в настоящее время 100 000 рублей. Т.е. эта максимальная величина наличных денег полученных при взаимных расчетах в рамках одного договора, безналичные расчеты при этом не лимитируются. Обойти это ограничение не сложно – при достижении лимита необходимо просто-напросто заключить еще один договор с другим порядковым номером и от другого числа, а в ПКО следует указывать в рамках какого договора производится оплата.

Если сумма по приходному ордеру не содержит копейки, то допускается в графе «Сумма» писать ее без копеек.

В строке «В том числе» могут указываться не только НДС, но и другие обязательные платежи, которые необходимо выделять отдельно при оплате.

Регистрация приходника и последующие действия с ним

Перед попаданием в кассу ПКО должен быть зарегистрирован в специальном журнале регистраций. После того, как он был составлен и зарегистрирован, уполномоченный сотрудник должен подписать квитанцию. Это делается до поступления средств в кассу.

Как только кассир получил приходник, он должен проверить, есть ли на нем подпись главного бухгалтера, и подлинная ли она. Также он проверяет, правильно ли заполнен документ.

Если хотя бы одно из требований не было соблюдено, приходник возвращается на доработку. Если документ заполнен правильно, кассир принимает наличность, он подписывает данный документ и проставляет на нем свои инициалы. На квитанции он ставит дату приема наличности, и ставит фирменную печать организации. Возле приложений нужно поставить печать или надпись «получено».

После приема средств в кассу кассир отрывает квитанцию от самого ордера и передает ее вносителю.

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Для чего он нужен?

Рассмотрим более подробно последовательность заполнения ордера:

Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций

Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год

Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

Дебет. Здесь потребуется указать номер счета, на который поступают средства.

Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

С сайта: http://moyaidea.ru/prihodnyj-kassovyj-order.html

Общие правила заполнения Приходного ордера

При заполнении Приходного ордера необходимо учесть следующее.

- В документе должны быть заполнены все графы.

- При отсутствии данных в графе ставится прочерк

- Код единицы измерения заполняется в соответствии с Общероссийским классификатором единиц измерения.

- Если в организации данные вид МПЗ учитывает в единицах измерения, отличных от указанных в документах поставщика, количество указывается в двух единицах измерения. Сначала – в тех единицах, что указал поставщик, затем в тех, что установлены в организации. Если в организации разработана и утверждена система перевода из одних единиц в другие, то может быть указано количество в единицах измерения, принятых в организации и дана ссылка на соответствующий локальный нормативный акт.

- При указании в документах поставщика более мелкой/крупной единицы измерения, материалы принимаются в единицы измерения, принятой в организации.

- При приеме МПЗ, содержащих драгоценные металлы, заполняется графа «Номер паспорта”, в остальных случаях в данной графе ставится прочерк.

Правовое регулирование

Федеральный закон №129 от 21.11.1996 «О бухгалтерском учете» в ст.9 включает требование о необходимости оформления всяких операций хозяйствования первичной документацией.

Организации, какие кроме торговли занимаются и иными разновидностями деятельности, должны принимать и приходовать товары идентично порядку оформления материальных объектов.

Предусматривает это п.224 вышеуказанных Методических указаний

Важно, что данного порядка не должны придерживаться субъекты, ведущие только торговую деятельность

Штраф по данной норме варьируется от пяти до пятнадцати тысяч рублей. При занижении налоговой базы величина штрафных санкций равна десяти процентам от суммы невыплаченного налога, но не меньше пятнадцати тысяч рублей.

Если полученные материальные ценности оприходованы без формирования приходного ордера, это может учитываться как занижение по налоговой базе.

По всякой хозяйственной операции надобно оформлять первичные документы с присутствием обязательных реквизитов. Лишь после надлежащей подготовки документы могут приняться к учету, а хозоперация отображена на счетах бухучета.

После этого субъект вправе пользоваться вычетом входного НДС, если соблюдены иные условия для зачета.

Сроки оформления

Бывают случаи поставки товаров в течение дня большим объемом. Законодательство допускает составить один приходный документ, а все товары вписывать в него по мере поступления вплоть до окончания рабочего дня. Однако это должны быть однородные товары (например, сырье или полуфабрикаты определенной группы).

Таким образом, ордер в обязательном порядке составляется только в случае дальнейшего использования товаров и сырья для производства новых изделий. А если фирма занимается их реализацией, то достаточно просто воспользоваться накладными на товар и проставить штамп организации.

Банковский ордер. Форма ОКУД 0401067

Банковский ордер является расчетным документом и может применяться при осуществлении кредитной организацией (филиалом) расчетных операций по банковскому счету, счету по вкладу (депозиту) клиента в валюте Российской Федерации и иностранной валюте, открытому в этой кредитной организации (филиале), в случаях, если плательщиком или получателем является сама кредитная организация (филиал).

Банковский ордер составляется кредитной организацией (филиалом) на бумажном носителе или в электронном виде. Банковский ордер оформляется по форме 0401067. Поля, предназначенные для проставления значений каждого из реквизитов в банковском ордере, обозначены номерами в приложении 2 к настоящему Указанию. Описание полей (реквизитов) банковского ордера приведено в приложении 3 к настоящему Указанию. Цифровые коды форм документов, используемых в настоящем Указании, соответствуют Общероссийскому классификатору управленческой документации.

Допускается включение в банковский ордер дополнительных полей, не предусмотренных Указанием ЦБ РФ от 11.12.2009 N 2360-У «О порядке составления и применения банковского ордера», перечень которых устанавливается кредитной

Банковский ордер подписывается лицами, наделенными правом первой или второй подписи для его подписания.

Кредитная организация устанавливает порядок подтверждения подлинности банковского ордера, составленного в электронном виде, обеспечивает контроль его целостности и подтверждение подлинности.

Банковский ордер, составленный на бумажном носителе, бумажная копия банковского ордера, составленного в электронном виде, не должны превышать формата A4. В случаях, когда корреспондирующие счета и суммы по счетам не могут быть размещены на одном листе формата A4, применяется многостраничная форма банковского ордера.

Порядок формирования многостраничной формы банковского ордера, подписания, нумерации страниц с указанием в банковском ордере общего количества страниц устанавливается кредитной организацией.

Банковский ордер может быть использован при осуществлении расчетных операций, по которым один счет клиента или кредитной организации (филиала) — плательщика (получателя) корреспондирует с несколькими счетами кредитной организации (филиала) или клиентов-получателей (плательщиков). В этом случае соответствующие наименования и номера счетов плательщиков (получателей) и суммы по ним указываются отдельными строками.

К выписке из лицевого счета клиента прилагается банковский ордер, отражающий операции, проведенные по указанному лицевому счету.

При отсутствии или недостаточности денежных средств на банковском счете клиента-плательщика составленный на бумажном носителе банковский ордер помещается в картотеку расчетных документов, не оплаченных в срок. Допускается частичная оплата банковского ордера платежным ордером формы 0401066 в порядке, предусмотренном для платежного поручения Положением Банка России N 2-П. Информация, указанная в свободных полях банковского ордера, переносится в поле «Назначение платежа» платежного ордера в порядке, установленном кредитной организацией.

Порядок помещения в картотеку и оплаты банковского ордера в электронном виде в случае отсутствия или недостаточности денежных средств на счете клиента устанавливается кредитной организацией с учетом требований законодательства Российской Федерации, в том числе нормативных актов Банка России.

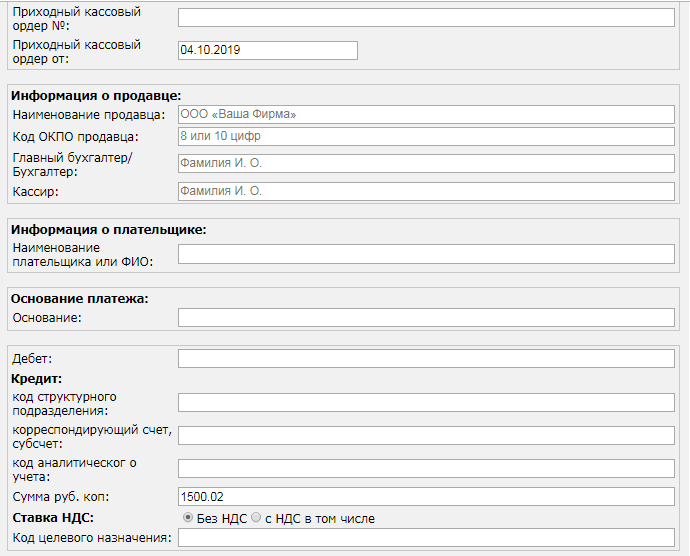

Как правильно заполнить приходный кассовый ордер

Оформить и заполнить приходный ордер можно онлайн, но в организации он оформляется следующими лицами:

- Главным бухгалтером организации;

- Руководителем организации (в отсутствие главбуха);

- Простым бухгалтером или кассиром, которые были наделены этими полномочиями по решению главного бухгалтера или руководителя с помощью распорядительной бумаги.

Важно! ПКО обычно оформляется на бумаге с помощью технических средств персонального компьютера, которые помогают обрабатывать информацию и исключать необходимость заполнять бланк ручкой. Если ордер оформляется на компьютере, его необходимо распечатать

Делать какие-либо исправления в нем не допускается.

Порядок заполнения следующий: бланк ПКО выписывает в единичной копии сотрудник отдела бухгалтерского учета и подписывает главбух или сотрудник, который на это уполномочен по распорядительному документу. Доп. бумаги к ордеру при этом подписывается главбухом или лицом, уполномоченным на это распоряжением, заверяются печатью организации, которая есть у работника кассы.

Правильный приходный ордер

Правильный приходный ордер

Сам процесс заполнения включает:

- Указание полного названия организации и код ОКПО, который присвоен местным отделом статистики в соответствующих строках;

- Указание отдела или структуры предприятия, из которого пришли средства (выручка), которое заполняется только в случае локального перемещения денег между структурами;

- Запись номера ордера, которые нумеруются с 1 января;

- Запись текущего числа в связи с первичностью документа;

- Запись спец. кодов в поля Дебет и Кредит, если предприятие применяет кодирование. Дебет определяет номер регистра, по дебету которого приходуются деньги. Выдача происходит по счету 50 и его субсчетам. Кредит показывает счет, по кредиту которого происходит отражение поступающих денег. Это может быть и 90 счет, и 51, и 71, и 73, и т. д.;

- Указание полной суммы приходуемых денег цифрами в специальной ячейке;

- Указание кода целевого назначения. Если методы кодирования не предусмотрены, то ставится прочерк;

- Уточнение ФИО сотрудника, получившего средства или полное название организации, если расчеты проводились между юридическими лицами;

- Заполнение поля «Основание», которое дает понять, за что были выплачены деньги: «выручка», «оплата» и т. д.;

- Указание полной суммы приходуемых денег прописными буквами с учетом копеек, которые указываются с помощью чисел в специальной строке;

- Заполнение строки «В том числе», в которую вписывается сумма налога на добавленную стоимость, выполняемое цифрами или фразой «без налога»;

- Запись в поле «Приложение» всех прилагаемых к ордеру документов, которые после получение средств погашаются штампом получено с фиксацией даты.

Важно! Если в графе “Сумма” итоговая была дана без учета копеек, то и в соответствующей строке данные также должны быть без копеек и наоборот. Ордер по форме М-4

Ордер по форме М-4

Ордер по форме М-4

Инструкция по заполнению приходного ордера

Сказать, что данный вид документа может вызвать какие-то сложности при заполнении, нельзя, поскольку он имеет вполне простую и понятную форму. Стандартный бланк приходного ордера условно можно разделить на несколько частей, в которых содержится три таблицы.

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции (при использовании такого кодирования), номер склада поставщика, его полное наименование, код (при наличии) и страховщик (если товарно-материальные ценности застрахованы). Затем здесь же указываются номера бухгалтерского счета, кода аналитического учета (если таковая система применяется), номера сопроводительного и платежного документов.

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к приходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с Единым классификатором единиц измерения, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если товарно-материальные ценности имеют данный сопроводительный документ (например, ювелирные изделия). В последнюю очередь в таблицу вписывается номер карточки по складской картотеке.

Оставшиеся незаполненными строки необходимо перечеркнуть (в виде буквы Z или крест накрест).

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу: общее количество принятого товара, его общая стоимость без НДС, размер НДС и стоимость с НДС. Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара (в данном случае, кладовщика) и представителя поставщика (в данном случае, экспедитора) с обязательной расшифровкой. Заверять ордер печатью нет необходимости, т.к. с 2021 года юридические лица могут не проштамповывать свои документы.