Коды вида операций

Содержание:

Код при переводе заработной платы нерезидентам

Это валютная операция (пп.«б» п.9 ч.1 ст.1 закона №173-ФЗ).

Для расчетов по валютным операциям есть правило: они производятся резидентами (в нашей ситуации работодателями) только через банковские счета в уполномоченных банках или путем перевода электронных денежных средств (ч.2 ст.14 Закона №173-ФЗ). Так что же получается, выплатить из кассы работнику иностранцу, временно пребывающему на территории РФ, не получится?

На это вопрос Росфиннадзор ответил совершенно однозначно в Информации по состоянию на 07.08.2014

«О выплате заработной платы физическим лицам – нерезидентам»

: возможность выплаты зарплаты иностранным работникам из кассы наличными деньгами не предусматривается валютным законодательством.

Код валютной операции при перечислении зарплаты нерезиденту

При этом законодатель не определил четкого перечня данных затрат, что приводит к разногласиям на практике.

Тема, связанная с доначислением налогов (в частности, НДС) вследствие получения налогоплательщиком необоснованной налоговой выгоды, более чем популярна.

Но, увы, действуют порой формально, что, кстати, подтвердила и ФНС, проанализировав вынесенные в 2021 году

Код валютной операции

Это получение полной оплаты за товары, вывезенные за пределы страны, или возврат средств за продукцию, которую иностранный поставщик не смог своевременно отгрузить отечественному покупателю.Невыполнение положения о репатриации средств влечет наложение денежных санкций на российскую фирму.

Размер штрафа может достигать ¾ от недополученной из-за рубежа выручки. Указанная мера оказалась необходима, чтобы остановить существовавший в начале 2000-х годов отток капитала за рубеж. Российские компании заключали с иностранными контрагентами «расплывчатые» договоры, не содержащие сведений о сроках поставок, способах отгрузки и других деталях.

Средства оплачивались на зарубежные счета, и контракты прекращали действие.Сегодня в целях исполнения функции валютных агентов банки исполняют следующие функции:учитывают

Коды валютных операций в 2021 году

д.

- 20210 — Код валютной операции

Данный код в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги и прочее.

- 20400 — код валютной операции

Данным кодом отмечается операция по проведению расчетов по договорам комиссии (поручения, предоставлении гарантии) от нерезидента (доверителя, принципала или комитента) в пользу резидента (поверенного, агента, комиссионера).

- 20500 — Код валютной операции

Так отмечаются расчеты в рамках выполнения договоров комиссии (поручения, предоставлении гарантии) от резидента (поверенного, агента, комиссионера) к нерезиденту (доверителю, принципалу или комитенту).

- 21100 — Код валютной операции

КВО 21100 в расчетном документе (справке) свидетельствует

Как правило, эта услуга бесплатна для работника, а компания платит небольшую комиссию за проверку. Прямой депозит также снижает риск потери или кражи платежей и ускоряет доступ сотрудников к наличным деньгам.

По большей части прямые депозиты работают только для тех, у кого есть банковский счет.

Некоторые компании с предоплаченной дебетовой картой позволяют сотруднику отправлять прямой депозит на определенную карту, аналогичную обычным банковским счетам.

2 ст. 14 не поименована. Более того, ФНС подтвердила, что заработная плата работнику-нерезиденту может выплачиваться только в безналичной форме (Письмо ФНС от 29.08.2021 № ЗН-4-17/15799 )

По общему правилу налогоплательщиками и плательщиками сборов признаются организации и физические лица независимо от их государственной принадлежности и гражданства, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать соответственно налоги. На работника-иностранца Налоговым кодексом возложена обязанность платить налог на доходы физических лиц.

шесть с небольшим месяцев) в течение 12 следующих подряд месяцев.

Выплата зарплаты иностранному работнику.

Нал или безнал.

Представление о том, что в функции данной организации входит осуществление надзора лишь в бюджетной сфере (при распределении государственных финансов) обманчиво. В пункте 5.2. Положения о Федеральной службе финансово-бюджетного надзора, утверждённого Постановлением Правительства от 04.02.2014 г.

В Административном регламенте исполнения Росфиннадзором функций по контролю за осуществлением валютных операций указано, что на должностных лиц Росфиннадзора возложена обязанность

Как расшифровать КВВО

Существует таблица, при помощи которой легко расшифровать первые две цифры любого КВВО.

| 01 | Конверсионные валютные платежи, которые проводят лица или российские компании по безналичному расчету |

| 02 | Конверсионные валютные безналичные перечисления, проводимые иностранными гражданами или фирмами |

| 10 | Код при расчетах компаний из РФ с иностранными фирмами при проведении внешнеторговой деятельности, связанной с экспортом товаров с территории России |

| 11 | Валютный код при пересчислени компаний из РФ иностранным фирмам или физлицам при проведении внешнеторговой деятельности, связанной с импортом товаров на территорию России |

| 12 | Перечисления отечественных организаций по торговым сделкам без импорта товаров в Россию |

| 13 | Оплата иностранцами отечественным компаниям при продаже товаров непосредственно в России |

| 20 | Код валюты, указываемый при расплате резидентов с нерезидентами при проведении внешнеторговой деятельности, связанной с выполнением отечественными фирмами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

| 21 | Оплата организациями из РФ иностранным компаниям при проведении внешнеторговой деятельности, связанной с выполнением иностранцами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

| 22 | Взаиморасчеты резидентов с нерезидентами при передаче товаров (выполнении работ/услуг) отечественными фирмами или ИП |

| 23 | Оплата резидентов нерезидентам при передаче товаров (выполнении работ/услуг) иностранными фирмами или гражданами |

| 30 | Перечисления российских фирм и ИП инострацам за приобретенную недвижимость |

| 32 | Оплата резидентов иностранцам в рамках договоров по уступке права требования (передачи долга) |

| 35 | Код перечислений резидентов с нерезидентами по прочим внешнеторговым операциям |

| 40 | Выплаты по предоставлению денежного займа российской компанией иностранцу или инофирме |

| 41 | Код выплат по предоставлению денежного займа инофирмой компании из РФ |

| 42 | Выплаты при исполнении российскими фирмами кредитных обязательств |

| 43 | Расчеты при исполнении иностранными фирмами кредитных обязательств |

| 50 | Выплаты при инвестировании (капитальные вложения) |

| 51 | Перечисления при приобретении иностранцами ценных бумаг у резидентов РФ |

| 52 | Перечисления при приобретении российскими фирмами ценных бумаг у нерезидентов |

| 55 | Выплаты при выполнении обязательств по ценным бумагам |

| 56 | Взаиморасчеты россиян и иностранцев по срочным сделкам |

| 57 | Оплата по сделкам, связанным с доверительным управлением активами |

| 58 | Выплаты по брокерским операциям |

| 60 | Платежные операции, осуществляемые инофирмами и гражданами по их счетам в российских рублях наличными |

| 61 | Платежи, осуществляемые российскими компаниями в иностранной валюте наличными средствами |

| 70 | Сделки, не связанные с торговлей |

| 80 | Расчеты между банком, уполномоченным осуществлять валютные операции, и нерезидентом в российских рублях, а также между банком и резидентом в инвалюте |

| 99 | Расчеты по иным валютным операциям, которые не были упомянуты выше |

Попробуем расшифровать код операции 10100.

Из таблицы выше мы сразу видим, что он связан с экспортом товаров. Таким шифром обычно обозначается предоплата резиденту за вывозимые из России товары. Об этом нам скажут цифры «100» в его конце. Аналогичным способом можно расшифровать любой вид валютной операции в платежном поручении. Но для упрощения работы Центробанк разработал специальную таблицу, в которой собраны все необходимые значения.

Обязательно почитайте! Умысел и его виды: что это такое, признаки

Нужно ли исправлять ошибки в кодах?

Штрафы за ошибки в указании кодов государством не предусматриваются. Исправления имеют смысл в следующих случаях:

- С претензией обратился покупатель, сославшись на неправильное заполнение документов и возникшие вследствие этого проблемы с Налоговыми органами.

- Предприятию пришло требование пояснений из ФСН.

Если данные факторы отсутствуют, вопрос с необходимостью исправления кода решает сама организация. Как правило, подправить обозначение в первичных документах довольно просто. Сложности возникают, потому что существует также счет-фактура, уже отправленная покупателю.

В большинстве случаев, если ошибка не была обнаружена своевременно, ее можно не исправлять. Если Налоговая и покупатели не предъявили никаких претензий, нарушение не принесет негативных последствий. Однако нужно помнить, что коды относятся к обязательным пунктам счета-фактуры. Это значит, что нарушения в них обычно обнаруживаются. Поэтому при заполнении документов нужно быть внимательными.

Код 20 книга покупок графа 2 в 2021 году

НДС 2021-2021

Коды видов операций по НДС, необходимые для книги покупок и книги продаж и ведения журнала учета полученных и выставленных счетов-фактур.

В новом списке 24 позиции.

Коды видов операций проходят проверку в электронной системе ФНС и важно их верно подобрать. Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге продаж — 16,17,19,20,22,23,24,25,32

Коды видов операций не используемые в Части 1 и Части 2 журнала учета счетов-фактур — 6,10,14,16,17,21,22,23,24,25,26,31,32

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2021 и подавать любую отчетность через интернет и пр.(от 250 р/мес.).

Но код 18 предназначен только для корректировочных счетов-фактур на уменьшение стоимости.

Продавец реализовал товары покупателю на общей системе. Продавцы часто ставят код 26, когда реализуют товары, работы или услуги покупателю на общем режиме. Это неверно. Используйте это значение, если покупатель применяет спецрежим или является физлицом.

Если продавец точно не знает, какой режим применяет покупатель, нужно ставить 01.

Компания указывает все коды. Некоторые компании по одной операции ставят почти все коды из перечня — например, с 01 по 26. Поэтому компания получает требование представить пояснения. Переписки с инспекцией можно избежать, если выбрать правильное значение из перечня.

Компания использует код, который не предназначен для книги продаж. Часто в книгу продаж попадают коды, которые вообще для нее не предназначены.

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Оба письма содержат оговорки о том, что приведенные в них коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом.

Новая Книга покупок 2021 года Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2021 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2021 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2021 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Код вида операции в книге покупок 2021-2021

Актуально на: 9 ноября 2021 г.

О форме книги покупок в 2021-2021 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.

6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок.

Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

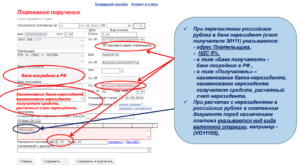

Что собой представляет код вида валютной операции

КВВО – это значение из пять чисел, обозначающее вид сделки. Код выбирается в зависимости от предназначения платежа, содержания бумаг, сопровождающих сделку. Если платежное поручение и код не соответствуют друг другу, платеж отклоняется. Перечень КВВО содержится в Инструкции ЦБ №181-И от 16 августа 2021 года.

Как оформить валютный платеж и какие документы представить в банк?

Где указывать код? Если это поручение на операцию в рублях, нужно поставить его перед текстом о назначении платежа. В других банковских бумагах КВВО указывается в строке, специально отведенной под это. Код – это и буквенные, и цифровые значения. Между буквами и числами не нужно ставить пробелы или другие символы.

КВВО состоит из двух частей. Первая обозначает класс сделки, вторая – ее суть. Рассмотрим пример. Код операции – 10100. Его составляющие:

- 10 – обозначает вывоз продукции с территории России.

- 100 – свидетельствует, что покупатель совершил предоплату.

Как отразить в бухгалтерском и налоговом учете комиссию банка за валютный контроль?

Само наличие этого кода обозначает, что это операция с зарубежным контрагентом.

К СВЕДЕНИЮ! Иногда при выборе КВВО у бухгалтера возникают проблемы. Кодов в инструкции ЦБ много. Не всегда просто определиться, какой именно подходит для конкретной операции. Если бухгалтер боится допустить ошибку, он может попросить совета у представителя обслуживающего банка.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Описание

АИИС КУЭ представляет собой многофункциональную, многоуровневую автоматизированную измерительную систему с централизованным управлением, распределенной функцией измерения.

Измерительные каналы (ИК) состоят из трех уровней АИИС КУЭ:

Первый уровень – измерительно-информационный комплекс (ИИК), включающий в себя измерительные трансформаторы напряжения (ТН), измерительные трансформаторы тока (ТТ), многофункциональные счетчики активной и реактивной электрической энергии (счетчики), вторичные измерительные цепи и технические средства приема-передачи данных;

Второй уровень – информационно-вычислительный комплекс регионального Центра энергоучета (ИВКЭ), реализован на базе устройства сбора и передачи данных RTU-327 (УСПД), выполняющего функции сбора, хранения результатов измерений и передачи их на уровень ИВК;

Третий уровень – измерительно-вычислительный комплекс Центра сбора данных АИИС КУЭ (ИВК), реализованный на базе серверного оборудования (серверов сбора данных -основного и резервного, сервера управления), ПО «Энергия Альфа 2», включающий в себя каналы сбора данных с уровня регионального Центра энергоучета, каналы передачи данных субъектам оптового рынка электроэнергии и мощности (ОРЭМ).

Первичные токи и напряжения преобразуются измерительными трансформаторами в аналоговые сигналы низкого уровня, которые по проводным линиям связи поступают на измерительные входы счетчиков электроэнергии. В счетчиках мгновенные значения аналоговых сигналов преобразуются в цифровой сигнал. По мгновенным значениям силы электрического тока и напряжения в микропроцессоре счетчиков вычисляются соответствующие мгновенные значения активной, реактивной и полной мощности без учета коэффициентов трансформации, которые усредняются за 0,02 с. Средняя за период реактивная мощность вычисляется по средним за период значениям активной и полной мощности.

Электрическая энергия, как интеграл по времени от средней за период 0,02 с мощности, вычисляется для интервалов времени 30 мин.

Средняя активная (реактивная) электрическая мощность вычисляется как среднее значение вычисленных мгновенных значений мощности на интервале времени усреднения 30 мин.

Цифровой сигнал с выходов счетчиков при помощи технических средств приема-передачи данных поступает на входы УСПД регионального Центра энергоучета, где производится обработка измерительной информации (умножение на коэффициенты трансформации), сбор и хранение результатов измерений. Далее по основному каналу связи, организованному на базе волоконно-оптической линии связи, данные передаются в ЦСОД ОАО «РЖД», где происходит оформление отчетных документов.

Дальнейшая передача информации от ЦСОД ОАО «РЖД» третьим лицам осуществляется по каналу связи сети Internet в формате XML-макетов в соответствии с регламентами ОРЭМ.

ЦСОД ОАО «РЖД» также обеспечивает прием измерительной информации от АИИС КУЭ утвержденного типа третьих лиц, получаемой в формате XML-макетов в соответствии с регламентами ОРЭМ в автоматизированном режиме посредством электронной почты сети Internet.

АИИС КУЭ оснащена системой обеспечения единого времени (СОЕВ), которая охватывает все уровни системы. СОЕВ выполняет законченную функцию измерений времени, имеет нормированные метрологические характеристики и обеспечивает автоматическую синхронизацию времени. Для обеспечения единства измерений используется единое календарное время. СОЕВ создана на основе приемников сигналов точного времени от спутниковой глобальной системы позиционирования (GPS) УССВ-35НУБ (УССВ). В состав СОЕВ входят часы УСПД, счетчиков, ЦСОД ОАО «РЖД».

ЦСОД ОАО «РЖД» оснащен приемником сигналов точного времени УССВ-35HVS. Сравнение показаний часов ЦСОД ОАО «РЖД» и УССВ происходит при каждом сеансе связи ЦСОД – УССВ. Синхронизация осуществляется при расхождении показаний на величину более чем ±1 с.

Сравнение показаний часов УСПД и ЦСОД ОАО «РЖД» происходит при каждом сеансе связи УСПД – ЦСОД. Синхронизация осуществляется при расхождении показаний на величину более чем ±1 с.

Сравнение показаний часов счетчиков и УСПД происходит при каждом сеансе связи счетчик – УСПД. Синхронизация осуществляется при расхождении показаний на величину более чем ±1 с.

Журналы событий счетчика электроэнергии, УСПД и сервера отражают: время (дата, часы, минуты) коррекции часов указанных устройств и расхождение времени в секундах корректируемого и корректирующего устройств в момент, непосредственно предшествующий корректировке.

Для чего нужны коды счетов-фактур?

Коды необходимы для упрощения заполнения самих счетов-фактур, а также документов. Они требуются и для ускорения проверок бумаг. На основании указанных кодов можно определить страну, в которой произведен товар, используемую единицу измерения, тип выполненной операции. Коды применяются при заполнении декларации в налоговую инспекцию. На их основании проводится анализ документов, проверка деятельности предприятия. Коды используются при заполнении следующих учетных бумаг компании:

- Журнала счетов-фактур (учитывает как входящие, так и исходящие счета).

- Книги покупок.

- Книги продаж.

Коды обязательно должны соответствовать нормам. Вне зависимости от типа предприятия, они будут одинаковые. Сама суть кодов заключается в унификации.

Перечень кодов видов операций (КВО): 01–14

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

|

01 |

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14) |

|

02 |

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02 Об использовании в операциях см. Сделки с предоплатой |

|

06 |

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

|

+ |

+ |

– |

– |

Встречная запись о счете-фактуре должна быть с КВО 06 Об использовании в операциях см. Вычет налогового агента |

|

10 |

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе |

– |

+ |

– |

– |

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

|

13 |

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) |

+ |

+ |

+ |

+ |

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13 |

|

14 |

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ |

– |

+ |

– |

– |

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01) ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Проверить бесплатно

Что считается днем выплаты

Что правильно считать днем выплаты зарплаты, при перечислении денежных средств на карту? День перечисления средств с расчетного счета организации или ИП? Или дату, когда деньги поступили на карту сотрудника? На наш взгляд, днем выплаты зарплаты по безналичному расчету следует считать именно дату поступления средств на банковскую карту сотрудника. Ведь именно после поступления денег, работник может распоряжаться ими по своему усмотрению. Некоторые компании депонируют свою зарплату на счет, который уже есть у вашего сотрудника, который может быть расчетным, цифровым или даже сберегательным. То же самое можно сказать о банковской переносимости. Если у вас уже есть зарплатный счет в любом банке и вы хотите получать свою зарплату на электронном счете, который хотел бы совершить несколько ходов без комиссии и по-прежнему не платить ежемесячную плату за обслуживание, помните, что вы можете получать переносимость в своем аккаунте без проблем.

Чтобы запросить переносимость, посмотрите на это и выполните шаги, как обычно. Не имеет значения, является ли ваша учетная запись распространенной или электронной, только что вы являетесь владельцем учетной записи и правильно заполняете данные. Цифровая учетная запись – это учетная запись с ограниченными услугами и 100% движения через цифровые носители. То есть, это учетная запись, которая управляется только через банкоматы, интернет-банкинг или мобильные или планшетные приложения.

Имейте в виду Условиями договора с банком по обслуживанию карточного счета может быть предусмотрено, что деньги зачисляются через определенный временной промежуток (например, на следующий день после получения соответствующего платежного документа).

Перечень кодов видов операций (КВО): 01–14

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

|

01 |

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14) |

|

02 |

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02 Об использовании в операциях см. Сделки с предоплатой |

|

06 |

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

|

+ |

+ |

– |

– |

Встречная запись о счете-фактуре должна быть с КВО 06 Об использовании в операциях см. Вычет налогового агента |

|

10 |

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе |

– |

+ |

– |

– |

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

|

13 |

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) |

+ |

+ |

+ |

+ |

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13 |

|

14 |

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ |

– |

+ |

– |

– |

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01) ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Проверить бесплатно

Итоги

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.