Как проверить книги продаж и покупок

Содержание:

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Какие коды видов операций указывать в книге продаж и книге покупок?

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Когда при камеральной проверке нужна уточненка

По-прежнему при камералке НДС-декларации налоговики проверяют соблюдение контрольных соотношени Если что-то не сходится — о найденной ошибке инспекция должна вам сообщит Кроме того, теперь ФНС имеет возможность в автоматическом режиме делать перекрестные проверки данных в электронных декларациях продавцов и покупателей. То есть фактически проводится сверка реквизитов и показателей счетов-фактур в декларации одних и других. Если находятся нестыковки между этими данными, инспекция выставит требование о представлении пояснений.

Не забудьте о том, что при получении требования о представлении пояснений надо не позднее 6 рабочих дней (считая со дня его отправки налоговым органом) передать в инспекцию квитанцию о прием Если вы этого не сделаете, то в течение 10 рабочих дней со дня истечения срока, установленного для передачи квитанции, инспекция может заблокировать ваш расчетный счет (электронный кошеле

Дать пояснения (в электронном или бумажном виде) или внести исправления, представив уточненную декларацию, нужно в течение 5 рабочих дней со дня получения требования инспекци Налоговая служба советует представлять пояснения по типовой рекомендованной форм

Какие ошибки исправлять, представляя лишь пояснения, а где необходима уточненка? Разумеется, лучший для налоговиков вариант — получить от всех налогоплательщиков уточненные декларации с идеально внесенными в них данным Тогда программа ФНС при проверке этих уточненных деклараций автоматически сравнит обновленные данные и выявит, что все противоречия и несоответствия исправлены.

Но на НДС-декларации распространяется общее правило: подавать уточненную декларацию нужно только тогда, когда обнаружены ошибки, которые привели к занижению суммы налога, подлежащей уплат Во всех остальных случаях подавать уточненную декларацию можно, но не обязательно. То есть Налоговый кодекс не обязывает подавать уточненку для исправления каждого неправильного показателя, особенно если он не влияет на расчет налога.

Если вы действительно ошиблись и занизили налог, представление уточненной декларации (с предварительной доплатой недоимки и пеней) убережет вас от уплаты штраф

А если вы проигнорируете требования налоговиков и не представите пояснения уточненную декларацию, инспекция примет решение по результатам проверки на основании имеющихся у нее сведени И если, к примеру, сочтет, что вы занизили налоговую базу и недоплатили налог, то доначислит налог, пени и оштрафует

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Учет НДС простыми словами

В конце прошлого века в нашей стране был установлен налог на добавленную стоимость, который, по сути, заменил применяемый ранее взимаемый государством процент с продаж. НДС является косвенным налогом, им облагают любую продажу на предприятиях, применяемых общую систему налогообложения.

Долгое время ставка налога составляла 18%, с 2019 года ставку увеличили до 20%.

Как и с любым налогом, есть возможность льготных ставок и освобождения от уплаты НДС. В статье мы не будем останавливаться на этом вопросе, информацию можно получить, изучив Налоговый Кодекс и соответствующие акты.

У фирмы, проще говоря, существует обязанность уплаты НДС с товаров, поступающих от поставщика, и с продукции, реализуемой самой организацией. Во избежание «задвоения» сумм налога, установлен порядок его расчета. Он отражен на схеме, представленной ниже:

Налог к уплате находит свое отражение в КПр, «входной» НДС – в КП, восстановленный – в зависимости от ситуации может попадать в любую из книг.

По итогам квартала фирме необходимо рассчитать налог к уплате в бюджет. Если сумма «входного» превышает сумму налога с реализации, то появляется НДС к возмещению. Это та сумма, которую бюджет возмещает организации.

Самый простой пример:

Продали продукцию — 300 руб., в т.ч. НДС 50 руб.

Приобрели МПЗ — 600 руб., в т.ч. НДС 100 руб.

50 – 100 = -50 руб. к возмещению из бюджета.

Теперь, когда общие положения понятны, можно двигаться дальше.

Первичные документы

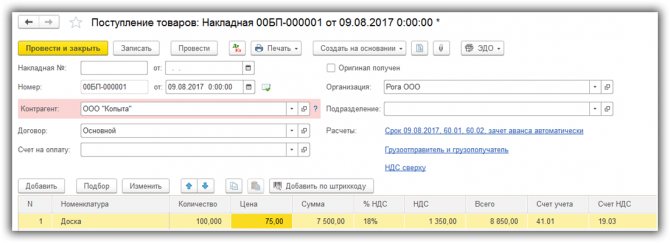

Поступление товаров

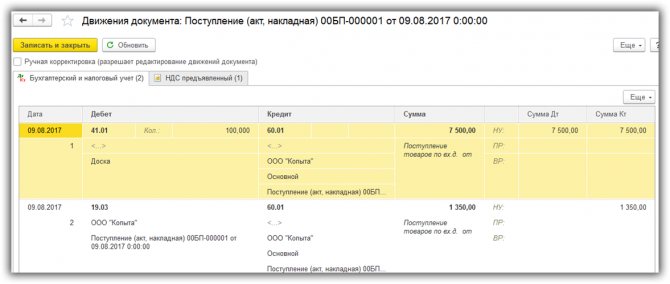

По регистру БУ и НУ документ создал два движения: 7500 и 1350 рублей (по НДС).

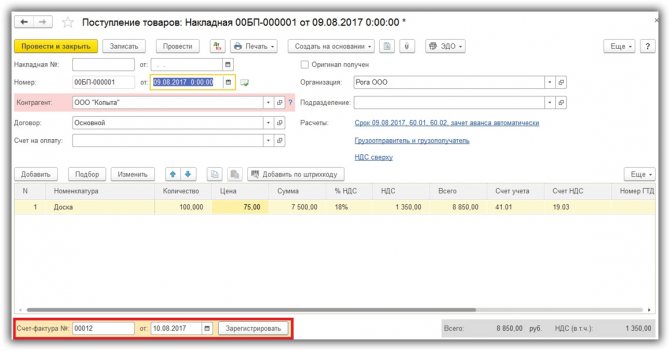

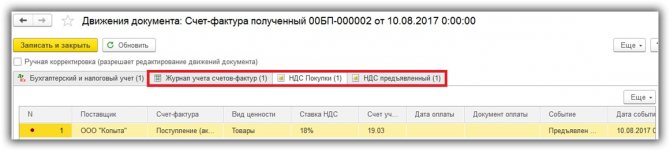

Счет-фактура полученный

Теперь мы должны зарегистрировать полученный от поставщика счет-фактуру. Сделать это можно непосредственно из карточки документа, введя номер и дату счет-фактуры.

Счет-фактура создался и заполнился полностью в автоматическом режиме.

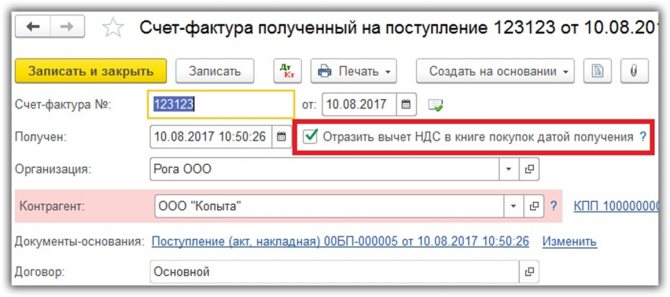

Обратите внимание, что у нас автоматически установился флаг в пункте «Отразить вычет НДС в книге покупок датой получения». Если он не установлен, то отражение в книге покупок будет не датой счет-фактуры, а датой документа поступления

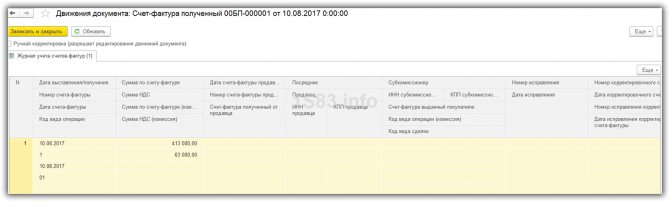

Документ создал по одному движению сразу в четырех регистрах. В книгу покупок заносятся суммы именно из регистра накопления «НДС покупки». Так же данная счет-фактура отразилась в журнале учета. В регистре «НДС предъявленный» учтена расходная часть по совершенной покупке.

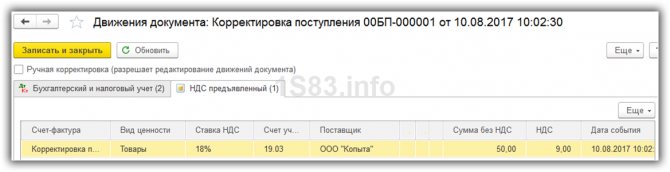

Корректировка поступления

Отразить эти изменения в 1С 8.3 можно непосредственно из документа поступления. Выберите пункт «Корректировочный счет-фактура» из меню «Создать на основании».

В созданном автоматически документе перейдем на закладку «Товары» и изменим в строке «после изменения» цену за одну доску с 75 рублей на 75,5 рублей.

Данный документ вычислил разницу в размере 50 рублей, а так же НДС от этой суммы и отразил его в регистре «НДС предъявленный».

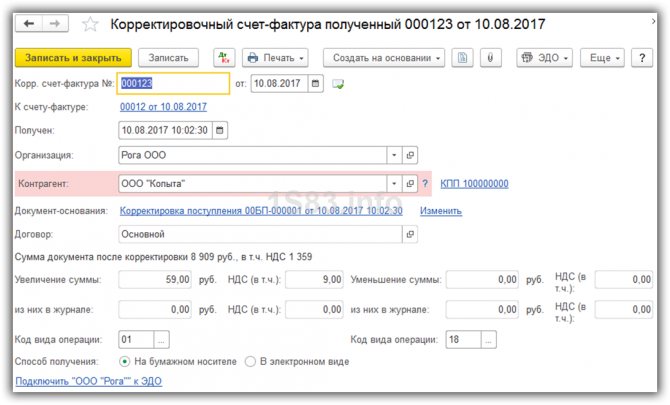

Корректировочный счет-фактура полученный

Так же как и при обычном поступлении для корректировочного, тоже нужно указывать счет-фактуру. Сделать это можно аналогичным описанному ранее способу, введя в документ корректировки ее дату и номер. После этого нажмите на кнопку «Зарегистрировать».

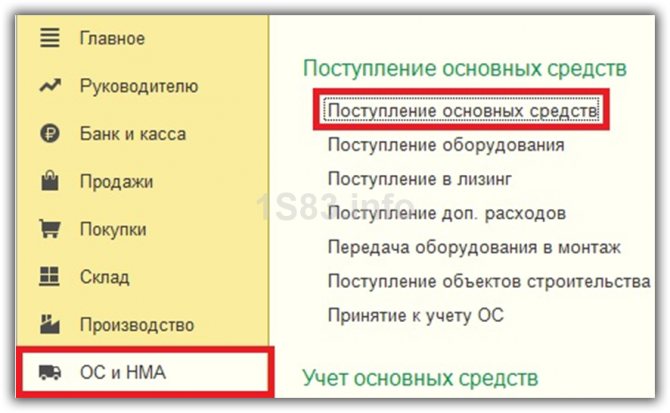

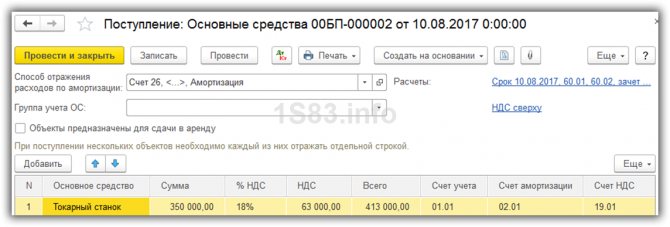

Поступление основных средств

Отразим в программе 1С:Бухгалтерия 3.0 покупку токарного станка стоимостью 350 000 рублей в качестве основного средства.

Обратите внимание, что получить вычет по НДС за основное средство нельзя получить, пока вы не примите его к учету. Поступим проще и создадим не поступление основных средств, а поступление оборудования

Документ с данным видом операции позволяет сразу же принять к учету наш станок.

В этом документе сразу указываются данные для принятия к учету, в том числе и по амортизации.

Если перейти в 1С к проводкам поступления основных средств, вы увидите движения по поступлению и по принятию к учету в бухгалтерском регистре, а так же «НДС предъявленный».

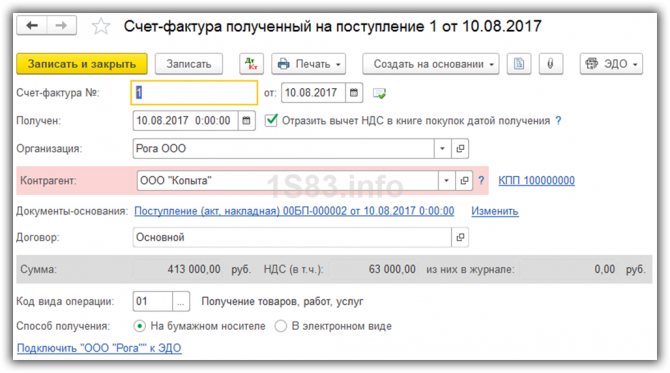

Счет-фактура полученный

Счет-фактура регистрируется точно таким же способом, как и при поступлении товаров и услуг. В ней у нас отразилась общая сумма в размере 413 000 рублей, в том числе НДС 63 000 рублей.

При проведении данный счет-фактура отразился в соответствующем журнале учета.

Как вести дополнительный лист к книге покупок

Дополнительный лист составляется при необходимости внести корректировки в книгу покупок при завершении квартала в связи с необходимостью:

- отменить ранее зарегистрированный в книге документ;

- добавить в прошедший квартал документ, поступивший с опозданием или с исправлением.

Заполнение дополнительного листа аналогично оформлению самой книги. Сначала в стр.«итого» переносятся следующие данные:

- Если заполняется первый дополнительный лист – то сведения из стр. «всего» книги покупок;

- Если заполняется второй и последующие листы – то сведения из стр. «всего» предыдущего дополнительного листа.

Далее заполняются 16 граф листа сведениями из регистрируемого с/ф. В зависимости от причины внесения регистрационной записи могут быть отличия в заполнении некоторых граф:

- Если аннулируется ранее зарегистрированный документ, то в гр.15 и 16 переносятся со знаком «-» данные из гр.9 и 8 соответственно стр. «всего» с/ф. Остальные графы заполняются обычным образом;

- Если регистрируется опоздавший с/ф, то реквизиты в графы таблицы вносятся так же, как и при заполнении книги покупок.

Далее подводятся итоги в стр. «всего» с учетом значений указанных в стр.«итого» – значение со знаком «+» складываются, со знаком «-» вычитаются. После завершения заполнения дополнительного листа он заверяется подписью руководителя и подшивается к основной книге. Если ведение осуществляется в электронном виде, то лист заверяется УКЭП руководителя.

Документ «Формирование книги продаж»

- закладка «По реализации» — заполняется остатками «НДС начисленный», где вид ценности – Товар. Без отбора по договору.

- закладка «С авансов» — заполняется остатками «НДС начисленный», где вид ценности – Авансы.

- закладка «Восстановление по авансам» заполняется по остаткам регистра “НДС с авансов” и остаткам “Расчеты по приобретению (БУ)”. В части положительной разницы второго минус первого регистра. В разрезе аналитики Счет-фактура (в регистре НДС с авансов) <-> Документ (в регистре расчеты по приобретению).

- формирует расход по «НДС начисленный», вид ценности Товар

- формирует оборот по регистру «НДС Продажи»

- формирует расход по «НДС начисленный», вид ценности Аванс

С помощью сравнения запроса к 62.02. и 62.32 (аналитика Субконто1, Субконто2), ДО за период и всех проведенных документов «Формирование книги покупок», закладка «Аванс» (аналитика Контрагент, Договор), сумма с НДС – можно выявить ошибки в книге покупок.

По этому принципу написаны две обработки (2000 руб).

Проводки по НДС

Для учета НДС применяются стандартные проводки:

| Поводка | Содержание операции | |

| Дебет | Кредит | |

| 19 | 60 | Учет входящего НДС при поступлении товаров, услуг или иных материальных ценностей от поставщиков |

| 68 | 19 | Предъявление входного НДС к вычету (включение его в книгу покупок) |

| 90 | 68/НДС | Отражение в учете НДС, начисленного при реализации товаров, работ, услуг |

По итогам квартала:

- дебетовое сальдо счета 68 по НДС подлежит возмещению;

- кредитовое — уплате в бюджет.

Итоговые обороты за квартал по кредиту 68 счета по НДС должны быть равны исходящему НДС по книге продаж, а по дебету — входящему НДС, зафиксированному в книге покупок.

Пример

ООО «Смайлик» приобрело товары для продажи на сумму 120 000 руб. (включая 20 000 руб. НДС). Данные товары были проданы на сумму 144 000 руб. (включая 24 000 руб. НДС).

Проводки:

| № п/п | Дт | Кт | Сумма (руб.) | Описание проводки |

| 1 | 41 | 60 | 100 000 | Поступил товар для продажи |

| 2 | 19 | 60 | 20 000 | Зафиксирован входящий НДС |

| 3 | 68 | 19 | 20 000 | Входной НДС включен в книгу покупок и предъявлен к вычету |

| 4 | 62 | 90 | 124 000 | Отражена реализация товаров покупателям |

| 5 | 90 | 68 | 24 000 | Начислен исходящий НДС с реализации |

Рассмотрим обороты по счету 68 (НДС):

Дт 20 000 Кт 24 000 — сальдо 4 000 кредитовое.

То есть ООО «Смайлик» заплатит в бюджет НДС в сумме 4 000 руб. (24 000 – 20 000).

Рассмотрим форму и алгоритм заполнения книг продаж и покупок.

Записи книги покупок в 1C: ERP

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Записи книги покупок».

Документ предназначен для ручной корректировки записей книги покупок, а также для регистрации тех операций, отражение которых в книге покупок не автоматизировано.

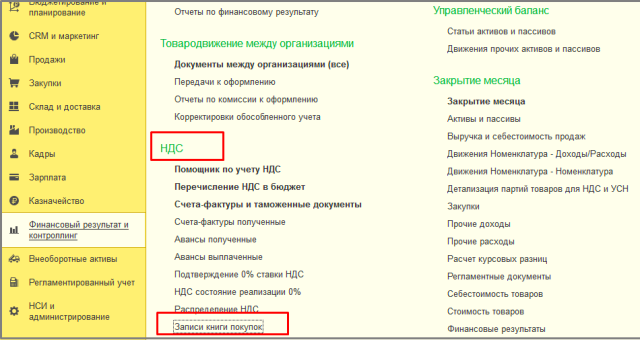

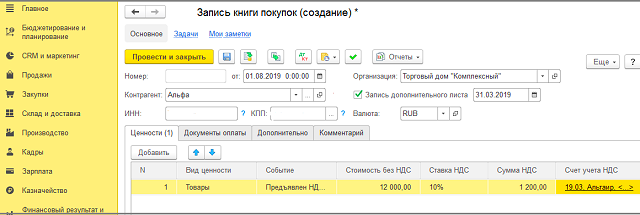

Сам документ в программе находится в разделе Финансовый результат и контроллинг / НДС/ Рабочее место «Записи книги покупок» (см. Рис.1).

Рис. 1 Рабочее место журнала документа «Записи книги покупок» в 1С:ERP

Создаем документ по кнопке создать.

В шапке документа заполняем:

-

Организацию, Контрагента, ИНН/КПП.

-

Запись дополнительного листа, дата — если необходимо отразить запись в дополнительном листе, устанавливается флаг «Запись дополнительного листа» и указывается дата того периода дополнительного листа.

На закладке «Ценности» по кнопке «Добавить» выбираем из предлагаемого списка вид ценности (в приведенном примере «Товары»). «Событие по учету НДС», которое нужно откорректировать. Стоимость без НДС, ставку и сумму НДС (см. Рис. 2).

В документе указывается та сумма, на которую надо изменить запись в книге покупок. Если надо уменьшить сумму предъявленного НДС к вычету, то надо указать сумму со знаком минус.

Рис.2 Пример Записи книги покупок в 1С:ERP

На закладке «Документы оплаты» табличная часть заполняется согласно, документа оплаты контрагенту.

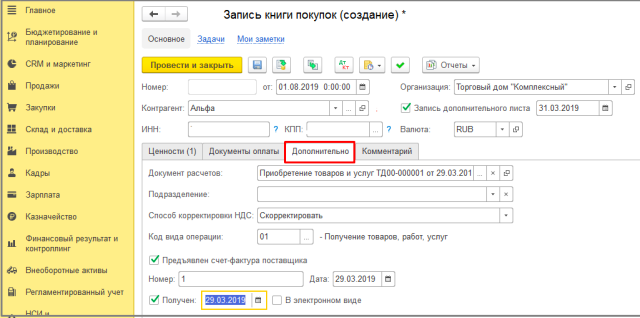

На закладке «Дополнительно» укажем тот расчетный документ, по которому необходимо откорректировать запись в книге покупок (см. Рис.3).

Способ корректировки НДС выбирается «Скорректировать».

Справочно: Способ корректировки НДС может быть выбран «Принять к вычету ранее отложенный/Отложить» и «Принять к вычету ранее заблокированный /Заблокировать». В этом случае на странице Ценности можно указать конкретную номенклатурную позицию. Сумма корректировки отразится с обратным знаком и событием Предъявлен НДС к вычету.

Запись в книгу покупок сопровождается кодом вида операции по НДС. Значение кода указывается на вкладке Дополнительно вручную (в приведенном примере 01 «Получение товаров, работ, услуг).

Если поставщик предоставил счет-фактуру, то устанавливается флажок «Предъявлен счет-фактура» и указываются реквизиты предъявленной счет-фактуры. Если поставщик не предоставил счет-фактуру, то в книге покупок будет сформирована запись с указанием номера документа Запись книги покупок.

Рис. 3 Пример Записи книги покупок в 1С:ERP

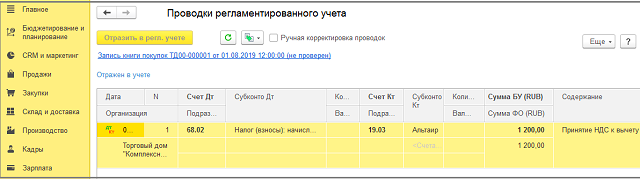

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт (см. Рис. 4).

Рис. 4 Пример проводок документа Записи книги покупок в 1С:ERP

Счет Дт68/02 — задается в проводке автоматически, при проведении документа.

Счет Кт19/03- задается в проводке автоматически, при выборе на закладке «Ценности» Вид ценности — «Товар»

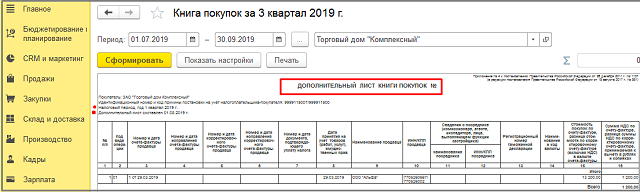

После отражения документа, данные должны отразиться в «Дополнительном листе» Книги покупок (см. Рис. 5).

Рис. 5 Пример Дополнительного листа Книги покупок в 1С:ERP

Надеюсь, данная статья была вам полезна!

__________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 16.10.2019 г.

Журнал учета счетов-фактур

В журнал учета вносятся изменения, ориентированные на новые формы счетов-фактур. Все графы касаются информации по прослеживаемости товаров.

В форму журнала учета добавили несколько новых граф:

- графа 20 – регистрационный номер декларации на товары (ранее – таможенной декларации) или регистрационный номер партии товара, подлежащего прослеживаемости;

- графа 21 – код количественной единицы измерения товара, используемой в целях прослеживаемости;

- графа 22 – количество товара, подлежащего прослеживаемости, в единице измерения, используемой в целях прослеживаемости;

- графа 23 – стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

Книга покупок и книга продаж: как вести

Процедура заполнения документа осуществляется опытным бухгалтером. Не надо регистрировать счета-фактуры покупателями, которые перечисляют средства продавцу в виде аванса или иного аналогичного платежа. Это обусловлено тем, что счета-фактуры от продавцов следует регистрировать в книге только при появлении права на вычет по НДС. Данное право появляется после того, как товары или работы приняты к учету.

Первичные документы, представленные счетами-фактурами, регистрируются исключительно при появлении права у компании на получение налогового вычета.

В тексте обязательно фиксируются счета-фактуры:

- составленные при получении товаров или выполнении работ на безвозмездной основе, причем сюда относится даже бесплатная передача основных средств или нематериальных активов;

- формируемые при покупке или продаже валюты или ценных бумаг при сотрудничестве с брокерами или иными участниками биржи;

- полученные комиссионером при получении товаров от комитента для последующей перепродажи;

- сформированные при получении агентом денег от продавца на основании агентского соглашения на покупку товаров;

- оформленные поставщиком при появлении разницы.

Важно! Невозможно просто зачеркнуть или исправить запись в книге, поэтому составляется корректировочный счет-фактура за квартал, в котором допущена ошибка.

Бухгалтер самостоятельно принимает решение о способе ведения книги, для чего можно пользоваться бумажным или электронным вариантом. Во втором случае приобретается ПО, значительно упрощающее процесс фиксации операций. В текст книги продаж и покупок обязательно включаются сведения:

- на титульном листе отражается наименование компании, ее ИНН, а также сроки, за которые ведется документация;

- основная часть представлена таблицей, состоящей из 12 граф;

- в таблице указывается номер фиксируемого документа, дата внесения записи, номер счета-фактуры, дата оплаты товаров или услуг на основании имеющейся платежки, дата принятия товаров на учет, наименование продавца, КПП и ИНН второго участника сделки, страна происхождения товара, количество средств, уплаченных за товар вместе с НДС, ставка налогообложения и размер НДС;

- в конце ставится подпись руководителя организации и главного бухгалтера.

Сведения из книги покупок пример заполнения:

Обязательно подводится итог по кварталу или за другой период. С помощью внесенных сведений легко заполняется декларация по НДС. Налоговые инспекторы, проводящие проверку предприятия, после изучения книги продаж и покупок оценивают правильность расчета сбора. Если выявляются расхождения, то это является основанием для привлечения организации и должностных лиц к ответственности за укрытие доходов.

Срок хранения

На основании ФЗ №125 книга продаж должна храниться не меньше 4-х лет, после чего переносится в архив, где хранится столько же, сколько и личная документация работников. Так как книга используется для расчета НДС, то она должна всегда находиться в отдельной папке, чтобы при налоговых проверках бухгалтер смог в любой момент времени передать документацию комиссии.

Срок 4 года назначается не только для книги, но и для других документов, которые предназначены для расчета и перечисления разных сумм в государственный бюджет. Это же относится к бумагам, с помощью которых налогоплательщик подтверждает расходы или доходы.

Если ориентироваться на законы, касающиеся бухучета, то срок увеличивается до 5 лет. Это указывается положениями ФЗ №402, который был принят в 2011 году. Аналогичная информация содержится в ПП №1137. Хранить 5 лет рекомендуется не только книгу, но и дополнительные листы, которые формируются при совершении ошибок.

Срок начинается с момента внесения последней записи. Руководитель компании должен приобрести сейф, где создаются оптимальные условия для сохранения бумажной документации. Доступ к этому сейфу имеется не только у директора, но и главного бухгалтера, а также у некоторых других лиц, наделенных соответствующими полномочиями.

Ошибки в заполнении книги покупок

Книга покупок – это важный документ, так как с недавних пор ее содержание используется при заполнении декларации по НДС

В связи с этим правильному оформлению документа нужно уделить особое внимание. Ошибки в регистрационных записях книги покупок могут привести к отказу ФНС в возмещении принятого к вычету добавленного налога или, по крайней мере, к требованию предъявить дополнительные пояснения в налоговую службу, что тоже весьма неприятно

Причины основных ошибок:

- Невнимательность бухгалтера;

- Незнание правила заполнения книги;

- Недостаточно четко прописанные правила в отношении отдельных и нестандартных операциях.

Технические ошибки при заполнении

В большую и самую популярную группу можно выделить ошибки технического характера, когда при внесении сведений в книгу вручную бухгалтер ошибается в указании данных, чаще всего это случается в отношении ИНН и номера с/ф. При этом может быть как нарушение формата ввода показателя (например, пропуск цифры в ИНН), когда показатель не пройдет форматный контроль, и с/ф не будет принят ФНС, так и ошибки в указании цифр, сумм, когда формат не нарушен, но перепутаны значения.

Если ошибку по несоответствию формату выявить достаточно просто, и налогоплательщики научились с ней бороться, то недочеты при вводе обнаружить гораздо сложнее и технически невозможно. Технических ошибок можно избежать, если внимательно проверять вносимые данные или использовать электронный формат ведения книги и с/ф, что в настоящее время пока не особо распространено в РФ.