П‑4 (нз)

Содержание:

- Раздел 1. Неполная занятость и движение работников

- Правила оформления: порядок заполнения по этапам

- Правила оформления

- Кто и когда сдает форму П-4 (НЗ)

- Как передать отчет в Росстат

- Заполнение графы 2

- Пошаговая инструкция по заполнению

- На что еще стоит обратить внимание

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Форма П-4: кто обязан сдавать

- Как правильно надо заполнять форму П-4

- Регламентированный отчет 6-НДФЛ: выводим в расшифровке Раздела 2 документ-регистратор. ЗУП 3.1

Раздел 1. Неполная занятость и движение работников

В таблице отчета отражаются два вида сведений: о неполной занятости и движении работников.

В строках 01-02

указывается численность работников списочного состава, работавших неполное рабочее время по инициативе работодателя и соглашению работника и работодателя.

По строке 03

отражается численность работников списочного состава, находившихся в простое по вине работодателя и по причинам, не зависящим от работника и работодателя.

По строке 05

отражается численность работников, которым в отчетном квартале были предоставлены отпуска за свой счет.

По строке 06

указываются лица, зачисленные в отчетном квартале в данную организацию приказом (распоряжением) о приеме на работу и/или переведенные на работу из другой организации (обособленного подразделения).

По строке 07

отражается численность работников, принятых в отчетном квартале на вновь созданные рабочие места в результате расширения, реорганизации производства и т.п.

Внимание! Вновь созданные организации, впервые представляющие отчет, должны заполнить строки 06-07

на всех работников.

По строке 08

показываются все работники, оставившие работу в данной организации.

В строках 09-12

численность выбывших работников детализируется в зависимости от основания увольнения:

- по соглашению сторон (строка 09 );

- по сокращению численности или штата работников (строка 10 );

- по собственному желанию (строка 12 ).

По строке 13

указывается численность списочных работников по состоянию на конец отчетного квартала.

Внимание! В строку 13

не включаются работники, для которых последним днем работы в организации являлось последнее число отчетного квартала. Эти работники учитываются встроке 08 .

По строке 14

указывается количество вакансий по состоянию на последнее число отчетного квартала.

По строке 15

показывают количество работников, намеченных к высвобождению в следующем квартале. При этом сюда не включаются работники, у которых в следующем квартале истекает срок срочного трудового договора, а также работники, увольняющиеся в связи с выходом на пенсию.

В строках 16-17

указывается численность работниц, находившихся в отпуске по уходу за ребенком:

- до достижения им возраста 1,5 года;

- в возрасте от 1,5 до 3 лет.

При этом отцы, бабушки и другие родственники, находящиеся в отпуске по уходу за ребенком, в строках 16-17

не учитываются.

Если женщина одновременно ухаживает за двумя детьми, ее указывают один раз в строке 17

Внимание! Женщины, работающие на условиях неполного рабочего времени в период отпуска по уходу за ребенком, не учитываются в строках 16-17

, а показываются построке 02 .

По строке 20

отражаются работники, привлеченные в отчетном квартале к вахтовой работе.

В строках 21-22

показывается численность работников на основе договоров между организациями (в том числе на условиях аутсорсинга).

Федеральная форма статистического наблюдения № П-4 (НЗ) «Сведения о неполной занятости и движении работников» и указания по ее заполнению (далее — указания по заполнению формы) утверждены постановлением Росстата от 25.12.2008 № 325. По данной форме организации отчитываются с декабря 2008 года.

Правила оформления: порядок заполнения по этапам

Форма П-4 (НЗ): инструкция по заполнению

Нельзя менять форму отчета для Росстата, вносить в него дополнения или убирать какие-то строчки. Необходимо проверить, точно ли заполнена актуальная форма, не сползли ли случайно какие-то строчки. В Росстате не примут оправданий, что ошибки в документе произошли из-за кадровой программы. Если отчет заполняют без помощи электронной программы, воспользоваться можно формой с сайта Росстата.

Титульный лист

Указывают сведения о периоде, за который сдают отчет: текущий год и квартал.

Далее вносят наименование компании. Сначала ее прописывают полностью, а затем в скобках вносят сокращенное наименование.

Указывают почтовый адрес компании. Если фактический адрес не совпадает с юридическим, то вносят фактический почтовый адрес и индекс. Адрес филиала и почтовый индекс следует указать для обособленных подразделений, вносят наименование юридического лица, к которому оно относится.

Форма П-4 (НЗ) в листе с показателями должна содержать код по ОКУД. Отчет сдают в отношении сотрудников, работающих в компании, поэтому указывать можно только целые единицы. Все строки заполняют в отношении сотрудников, а не кадровых процедур.

Строки 01–03

В них вносят количество тех сотрудников, которые работали в отчетном квартале неполное рабочее время. В эти же строки включают и работников на неполных ставках, а также с неполным рабочим временем в период отпусков по уходу за ребенком.

Строка 05

В строку 05 включают людей, которые получили отпуск за свой счет, а не то, сколько дней отпуска было предоставлено сотрудникам.

Например, если в I квартале дважды предоставлялся отпуск без содержания одному сотруднику, и для этого было оформлено два приказа, то указывают в строке 05 цифру 1.

Если же один и тот же сотрудник брал отпуск без содержания и работал неполное время, то его учитывают только один раз в строках 01, 02 или 05 в зависимости от того, был он дольше в отпуске или дольше трудился на неполном рабочем времени (с учетом пункта 14 приказа под № 485).

Строки 06–12

В них указывают, сколько было принято и уволено работников. Вносят только соответствующие данные в отчетном квартале по списочному составу. Списочная численность включает не только всех наемных работников, но и собственников компании, которые получают заработную плату в организации. В списочный состав не включают только внешних совместителей и исполнителей по ГПД (с учетом пункта 22 приказа под № 485).

Строка 13

В ней указывают полную численность сотрудников компании на 30-е или 31-е число в последнем месяце отчетного квартала. Не учитывают кадровые передвижения непосредственно после окончания квартала на дату подачи формы в Росстат, эти сведения сдают в следующем отчете. В эту строку не включают и тех сотрудников, которые уволились в самый последний день отчетного квартала. Их учитывают в строке 08 (с учетом пункта 22 приказа под № 485).

Строка 14

Если в организации планируют принять новых работников в следующем квартале, их указывают в данной строке

Причем неважно, занята или вакантна штатная единица (с учетом пункта 23 приказа под № 485). Этот показатель не обязательно должен совпадать с реальным количеством вакансий по штатному расписанию

Строка 15

В ней отражают, сколько всего сотрудников в компании планируют уволить в следующем квартале, неважно, по каким основаниям. В показатель не включают только тех работников, у которых истекает срок ТД (трудового договора), а также тех, кто в следующем квартале планирует выйти на пенсию (с учетом пункта 24 приказа под № 566)

Строки 16–17

В них отражают численность сотрудниц, которые находятся в отпуске по уходу за ребенком. Если вместо женщины отец или другие родственники получили отпуск по уходу за ребенком, их не включают в отчет (на основании пункта 25 приказа под № 485). Женщин, работающих неполный рабочий день или неполную рабочую неделю в период отпуска по уходу за ребенком, учитывают в строке 02 и не отмечают в строках 16 и 17.

Строки 21–22

В них включают сотрудников, работающих на основании договоров возмездного оказания услуг, на условиях аутсорсинга между организациями, а не с физическими лицами (с учетом пункта 27 приказа № 485).

Отчет П-4 (НЗ): новая форма (скачать)

Как заполнять форму П-4 (НЗ), если в организации не было кадровых событий

Если в течение квартала в компании не было ни единого кадрового события, которое нужно учитывать в отчете П-4 (НЗ), в Росстат направляют подписанную пустую форму или составляют и направляют официальное письмо об отсутствии соответствующих показателей в отчетном периоде (на основании пункта третьего приказа под № 485). В пустой форме не нужно ставить нули, просто оставляют строки незаполненными.

Правила оформления

Работодатели для подачи отчетности используют только унифицированную форму. Использование бланков, самостоятельно разработанных предприятием, не допускается.

Правила заполнения формы П-4 сформулированы в приказе Росстата от 06.08.2018 № 485. Его нормы распространяются на отчетность за 2019 год. Если вы готовите сведения, актуальные на 2020 год, изучите раздел I и подраздел 2.4 приказа Росстата от 27.11.2019 № 711.

Рассмотрим, как заполнить отчет П-4. Все представленные указания актуальны для отчетов и за 2020, и за 2020 годы. Отличаются только бланки, по которым направляются сведения. Образцы ниже составлены по форме, утв. приказом Росстата от 15.07.2019 № 404, но вы можете заполнения П-4 за 4 квартал 2020 года в начале статьи.

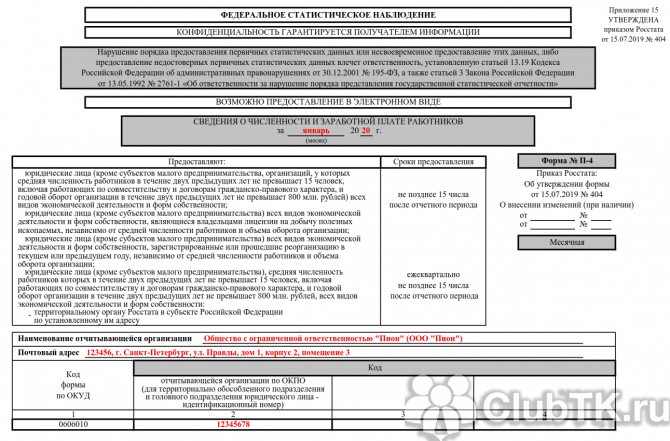

Титульный лист

На первой странице вписывают:

- отчетный период, за который заполняется бланк;

- полное и краткое наименование предприятия. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юрлица, к которому оно относится;

- фактический и почтовый адреса организации;

- код ОКПО;

- идентификационный номер — для головного и обособленного подразделений юрлица.

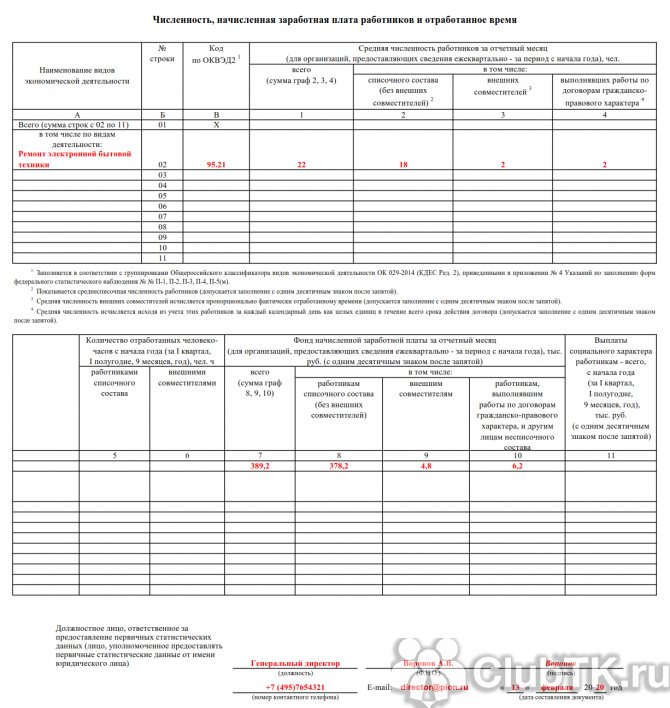

Заполняем таблицы

Вторая страница документа содержит две таблицы, в которых отражаются сведения о численности работников, начисленной им зарплате и отработанном ими времени.

Первая таблица по графам:

- А (строки с 02 по 11) предназначена для обозначения видов деятельности предприятия;

- В — код по ОКВЭД2;

- 1 — сумма значений столбцов 2, 3 и 4;

- 2 — среднесписочная численность рабочих (для расчета этого показателя складываем количество сотрудников за каждый календарный день месяца и делим на количество дней в месяце. При сдаче отчета за 4 квартал сначала считаем количество сотрудников за каждый из 12 месяцев (в Росстат передают сведения с начала года), затем результат делим на 12. Итоговую цифру записываем. Если отчет подают за 2 квартал, высчитывают количество работников за каждый из 6 месяцев и делят на 6). В нашем примере отчет за месяц, поэтому ничего не вписываем;

- 3 — среднее количество внешних совместителей (пользуйтесь описанным в указаниях Росстата способом расчета);

- 4 — средняя численность сотрудников, которые выполняли работы по договорам гражданско-правового характера (для расчета пользуются аналогичным алгоритмом).

Вторая таблица формы:

- 5, 6 — количество фактически отработанных человеко-часов работниками списочного состава и внешними совместителями. Здесь не учитывается время нахождения трудящегося в отпуске, на курсах повышения квалификации с отрывом от производства и период болезни;

- 7-10 — данные о фонде начисленной зарплаты, которые берут из бухгалтерских документов;

- 11 — социальные выплаты.

Из правил есть небольшие исключения. Компании, где трудятся более 15 человек, и которые не являются субъектами малого предпринимательства, должны вписывать сведения:

- в ежемесячном отчете по графам 1, 2, 3, 4, 7, 8, 9, 10, графы 5, 6, 11 пропускают;

- в ежеквартальной П-4 заполняют все графы, но показатели в столбиках 5, 6, 11 должны отражать данные за период с начала года.

Даже если компания не относится к субъектам малого предпринимательства, но в ней трудятся менее 15 человек, заполнять необходимо все графы. Но данные в графах 5-11 нужны не за квартал, а за период с начала года.

Кто и когда сдает форму П-4 (НЗ)

Поручают заполнение П-4 (НЗ) ответственному должностному лицу. Как правило это кадровик, экономист, бухгалтер — назначает руководитель организации. Это сотрудник, в чью область ответственности входит объект анализа отчета — в нашем случае движение кадров. Должностное лицо наделяется полномочиями предоставлять первичные статистические данные от имени юрлица.

П-4 (НЗ) — сроки сдачи

Отчетный период для заполнения и сдачи формы П-4 (НЗ) — квартал. За год в органы статистики подаются 4 отчетных ведомости:

- I кв. – сдать до 8.04;

- II кв. – до 8.07;

- III кв. – до 8.10;

- IV кв. – до 10 января следующего года.

За несдачу статистики по форме П-4(НЗ) руководителю может грозить штраф. Это ч. 1 ст. 13.19 КоАП РФ — до 70 тыс. для организаций и до 20 тыс. для ответственных лиц.

Кто сдает

Отчетную форму П-4 (НЗ) сдают все компании. Эта обязанность не зависит от организационной формы или вида деятельности организации. Но есть предприятия, не сдающие данный отчет. Это СМП (субъекты малого предпринимательства) и предприятия с СЧ (среднесписочная численность) сотрудников не больше 15. В общую численность включаются совместители и работающие по договорам ГПХ.

Важно!Какие организации относятся к субъектам малого и среднего предпринимательства, определяет ст.4 № 209-ФЗ от 24.07.2007 г. Данные о субъектах СМП размещены в открытом доступе.. Кроме того статистику П-4 (НЗ) сдают:

Кроме того статистику П-4 (НЗ) сдают:

структурные подразделения компаний, если они обособлены, подают самостоятельный отчет, отдельно от головной структуры;

| Подразделения, расположенные недалеко друг от друга ( в границах района и т.д) могут приниматься за одну структурную единицу. |

- организации, которые созданы в отчетном году, отчитываются вне зависимости от количества работников;

- компании, временно приостановившие свою деятельность, отчитываются на общих основаниях, указывая в отчете, с какого времени деятельность не ведется;

- иностранные компании, работающие в России, также отчитываются в общем порядке;

- компании-банкроты освобождаются от предоставления отчета только после внесения в ЕГРЮЛ записи о ликвидации.

Обязанность сдать отчет 4 НЗ в статистику присутствует даже, если анализируемых событий не было в отчетном периоде.

Важно!Требование отправить письмо с описание отсутствия показателей упразднено.

В отчетный орган предоставляется пустая форма, в которой заполняется только титульный лист. Ни нулей, ни прочерков проставлять не нужно. Пустой отчет подписывается руководителем в установленном порядке.

Как передать отчет в Росстат

Перед отправкой отчета в Росстат нужно определиться, кто вправе подписывать и непосредственно сдавать форму П-4 (НЗ). Отчет должен подписать генеральный директор, бухгалтер компании или кадровик, если его назначили ответственным лицом.

Скачать форму П-4 (НЗ) для заполнения можно выше.

Передавать документ организация вправе на бумажных носителях лично или почте, а также в электронном виде. На практике отправлять отчет по почте удобнее, но при этом нужно учитывать, что в электронном виде документ дойдет быстрее. Кроме того, удастся сократить почтовые, транспортные расходы.

Как правильно отправить П-4 (НЗ) в электронном виде

- Приобретите усиленную квалифицированную электронную подпись удостоверяющего центра, который сотрудничает с Росстатом.

- Установите на компьютер криптографическую защиту для сохранения документов в электронном виде.

- Пройдите регистрацию на сайте регионального отделения Росстата.

- Настройте интернет-браузер на компьютере и прикрепить сертификат электронной подписи.

Читайте в «Системе Кадры»:

Заполнение графы 2

Согласно п. 78 Указаний N 428 среднесписочная численность работников за месяц высчитывается путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля — по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Отметим, что численность списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности за предшествующий рабочий день.

При наличии двух или более выходных или праздничных (нерабочих) дней подряд такая численность за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.

В силу п. 79 Указаний N 428 в списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день или более, и работавшие собственники организаций, получавшие заработную плату в данной организации.

В ней учитываются и фактически работающие, и отсутствующие на работе по каким-либо причинам.

Обращаем ваше внимание на п. 80 Указаний N 428, которым установлен перечень сотрудников, которые не включаются в списочную численность, а именно:

- принятые на работу по совместительству из других организаций;

- выполнявшие работу по договорам гражданско-правового характера;

- привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций, а также лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации — исключаются из списочной численности работников с первого дня невыхода на работу;

- собственники данной организации, не получающие заработную плату;

- члены кооператива, не заключившие трудовых договоров с организацией;

- адвокаты;

- военнослужащие при исполнении ими обязанностей военной службы.

Обратите внимание! Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явки на работу (п. 81.2 Указаний N 428)

Помимо прочего, есть некоторые категории работников, которые включаются в списочную численность, но при этом должны быть исключены из среднесписочной численности.

Данные категории работников установлены п. 81.1 Указаний N 428:

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в силу законодательства РФ.

К сведению. Лица, работавшие неполное рабочее время в соответствии с трудовым договором и штатным расписанием или переведенные с письменного согласия работника на работу в режиме неполного рабочего времени, при определении среднесписочной численности работников учитываются пропорционально отработанному времени (п. 81.3 Указаний N 428).

Пошаговая инструкция по заполнению

Правила, которых нужно придерживаться при оформлении бумаги, имеют обязательный характер (Приказ Росстата №379).

На титульном листе указывается полное официальное название компании (в точном соответствии с тем, как оно значится в учредительных документах). Рядом указывается сокращенное название, если оно есть. Здесь же прописывается адрес, который должен указываться вместе с индексом. Приоритет отдается фактическому адресу. То есть если юридический отличается от физического расположения организации, он не учитывается.

Код по виду осуществляемой деятельности ставится согласно классификации, которая принята по ОКПО. При этом вся информация о сотрудниках (т.е. численность и заработная плата)

Основная часть

Далее заполняется табличная часть отчетного документа. Все рекомендации касаются списочного состава – т.е. абсолютно всех сотрудников (в том числе на неполной занятости, совместителей, сотрудничающих по гражданско-правовому договору и т.п.). Комментарий по каждой строке представлен в таблице.

| строка | правила заполнения |

| 1 | Прописывается количество всех работников, в том числе принятых на несколько дней (т.е. списочный состав), которые трудятся на неполной ставке (причем именно по инициативе работодателя). Например, при вынужденном переходе на неполный рабочий день в связи с экономическими причинами. При этом если за отчетный месяц (или квартал) одного и того же сотрудника переводили на неполное рабочее время 2 и более раз, его все равно учитывают однократно (как единицу). |

| 2 | Здесь пишется общее количество сотрудников, которые трудятся на неполной ставке по соглашению, подписанному с администрацией компании. При этом не имеет значения, когда это соглашение было оформлено – с самого начала трудоустройства или на каком-то этапе трудовых отношений. В отношении сотрудников, которых несколько раз переводили на неполную ставку, действует то же правило: их учитывают однократно (как единица). Если сотрудники работают неполный день во время отпуска, положенного в связи с уходом за родившимся ребенком, они тоже учитываются в этой графе. |

| 3 | Здесь подсчитывается количество сотрудников, которые не работают в течение всего рабочего дня, причем причины связаны с работодателем, а не их желанием (например, недостаточно оборудованное место, нарушение условий труда). К этим же причинам относятся и форс-мажорные факторы, которые объективно никто не мог предвидеть (например, аварии, сбои в электроснабжении, наводнения и т.п.). В случае, когда 1 сотрудник получил 2 и более дней простоя, его учитывают только однократно (как единицу). |

| 5 | Здесь указывается количество сотрудников, которые согласовали с работодателем отпуск без содержания. Причем не имеет значения, по чьей инициативе был организован отпуск – самого сотрудника или администрации. Продолжительность отпуска равно как и основания его предоставления не имеют значения. Если за отчетный период работник получил 2 отпуска и более, он все равно учитывается как единица. |

| 6 | Здесь учитываются сотрудники, которые поступили на работу в данный отчетный период. Причем не имеет значения форма поступления – вновь трудоустроенный гражданин или сотрудник, переведенный из другого филиала или подразделения. |

| 7 | В этой строке указывается общее количество сотрудников, которые заняли должности на вновь созданных местах (например, вследствие увеличения предприятия, оптимизации производственных процессов, добавления количества смен и т.п.). Однако здесь не учитываются места, которые образовались в результате ликвидации предприятия или его отдельного подразделения. Таким образом, если работника формально уволили и вновь приняли на работу, он в данной строке не отражается. |

| 8 | Здесь отражаются только те сотрудники, которые отработали в последний день квартала, и он стал для низ последним (увольняются с этого дня). |

| 9 | Общее количество сотрудников, которые уволились по соглашению сторон. |

| 10 | Общее количество сотрудников, которые уволили в связи с сокращением. |

| 12 | Здесь указывается общее количество сотрудников, которые уволились по собственному желанию. |

| 13 | Наконец, здесь отражается общее количество всех работников – т.е. собственно списочная численность. |

ОБРАТИТЕ ВНИМАНИЕ. Если работник за отчетный период попадает в разные категории, его учитывают в той строке, которая имеет больший приоритет исходя из общего времени

Например, сотрудник сначала получил день простоя, но затем по собственной инициативе взял 3 дня отпуска без содержания, его нужно учитывать однократно только в связи с неоплаченным отпуском. Подобное правило касается заполнения любой строки с 1 по 5 включительно.

На что еще стоит обратить внимание

Пунктом 91 Указаний N 428 установлен полный перечень расходов, которые не учитываются в фонде заработной платы и выплатах социального характера при заполнении отчета по форме П-4, в частности:

- страховые взносы в ПФР, ФФОМС, ФСС и взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособия и другие выплаты за счет средств государственных внебюджетных фондов;

- суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством РФ, в том числе за первые три дня временной нетрудоспособности;

- стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или денежная компенсация вместо их выдачи, сумма льгот в связи с их продажей по пониженным ценам;

- стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, молока и лечебно-профилактического питания (компенсационные выплаты) или возмещения затрат работникам на приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случае невыдачи их администрацией;

- расходы на командировки, полевое довольствие в пределах и сверх норм, установленных законодательством РФ; и др.

* * *

В заключение отметим, что сведения в форме П-4 приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц или за период с начала года, о количестве отработанных человеко-часов и выплатах социального характера — ежеквартально за период с начала года.

При заполнении этой формы следует помнить, что если юридические лица или обособленные подразделения в отчетном периоде не начисляли зарплату и другие выплаты, то сведения представляются без заполнения таких данных.

В случае необходимости уточнения информации за январь — декабрь отчетного года, ранее предоставленной организацией в территориальный орган Росстата, необходимо не позднее 15 февраля года, следующего за отчетным, направить в установленном порядке (отдельным письмом) соответствующие изменения в территориальный орган Росстата для формирования окончательных итогов по численности и зарплате работников.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Форма П-4: кто обязан сдавать

Практически все компании и предприятия, то есть, юридические лица, должны подавать рассматриваемые формы отчетности. Однако из данного правила имеются исключения. Существует ряд компаний, которые освобождены от обязанности направлять данную форму в службу Росстата. В частности, к таким предприятиям относятся организации, осуществляющие свою профессиональную деятельность в малом бизнесе, а также общественные компании и кооперативы.

Право не предоставлять оговариваемый отчет обеспечивается не по умолчанию. Для получения данной возможности компания должна направиться в локальное отделение Росстата и получить документальное одобрение.

В свою очередь, частные предприниматели не обязаны подавать форму П-4 и П-4 НЗ. Данное право гарантируется ИП законодательством без необходимости посещения Росстата.

Подавать документ уместно посредством таких вариантов:

- управленец лично посещает локальное отделение Росстата РФ;

- компания оформляет заказное письмо;

- по телекоммуникационным каналам связи ТОГС;

- посредством электронных ресурсов, в частности, используется система «Web-сбор» на сайте ТОГС.

В случае нарушения рассмотренных сроков, либо если управленец игнорирует необходимость подачи данного документа, в соответствии со ст. 13.19 КоАП РФ компании может быть выставлен штраф. Предприятие будет оштрафовано на сумму от 20 до 70 тыс. руб. Должностные субъекты должны будут уплатить санкцию в объеме от 10 до 20 тыс. руб. Аналогичные меры применяются к компаниям, которые предоставили заведомо неправдивую информацию в отчете.

Таким образом, формы П-4 и П-4 НЗ являются важными статистическими документами, которые компании должны регулярно подавать в контролирующие инстанции. Управленцы должны заранее ознакомиться в порядком подачи подобной документации, а также с правилами ее оформления. Рекомендуется воспользоваться приведенным образцом.

Как правильно надо заполнять форму П-4

Как уже было сказано, при заполнении формы П-4 необходимо руководствоваться инструкциями N N 580 и 428.

Титульный лист. Здесь указываются полное наименование организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

Строка «Почтовый адрес».

Сюда вносятся наименование субъекта РФ, юридический адрес организации с почтовым индексом; если фактический адрес не совпадает с юридическим, то фиксируется также фактический почтовый адрес.

Строка «Код отчитывающейся организации по ОКПО».

Здесь юридическое лицо проставляет код Общероссийского классификатора предприятий и организаций (ОКПО) на основании уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

Раздел «Численность, начисленная заработная плата работников и отработанное время».

В данном разделе отражаются сведения о численности работников, отработанном ими времени и суммах начисленного заработка.

Рассмотрим порядок заполнения этого раздела более подробно:

- в графе «А» по строкам 02 — 11 указывается наименование экономической деятельности, которая ведется в учреждении;

- в графе «В» по тем же строкам необходимо проставить коды экономической деятельности согласно ОКВЭД;

- в графу 1 по строкам 01 — 11 вносятся данные о средней численности работников учреждения, которые исчисляются путем суммирования сведений по графам 2, 3 и 4;

- в графе 2 отражается информация о среднесписочной численности работников;

- в графе 3 — данные о средней численности внешних совместителей;

- в графе 4 — сведения о средней численности работников, выполнявших работы по договорам гражданско-правового характера;

- в графе 5 — количество отработанных человеко-часов работниками списочного состава;

- в графе 6 — количество отработанных человеко-часов внешними совместителями;

- в графе 7 — начисленная работникам учреждения заработная плата (всего);

- в графе 8 — начисленная работникам списочного состава заработная плата;

- в графе 9 — начисленная внешним совместителям заработная плата;

- в графе 10 — начисленная работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава заработная плата;

- в графе 11 — выплаты социального характера сотрудникам.

Рассмотрим заполнение каждой графы более подробно.

Регламентированный отчет 6-НДФЛ: выводим в расшифровке Раздела 2 документ-регистратор. ЗУП 3.1

В преддверии сдачи отчета 6-НДФЛ за год хочу поделиться методикой доработки его расшифровки. В типовом решении расшифровка Раздела 2 выводится только в разрезе физических лиц, что может вызывать определенные трудности при работе с большим объемом данных. Представленное решение выводит расшифровку также в разрезе регистраторов, что позволяет оперативно проанализировать полученные суммы без формирования дополнительных отчетов. А знаете, чего для этого не хватает в типовой конфигурации? Одной строчки кода и одного поля в настройке макета СКД 🙂 UPD: для приложенного к статье расширения исправлена ошибка формирования первого раздела.

1 стартмани