Договор займа между юридическими лицами 2021 года: скачайте образец бланка для заполнения в word и pdf

Содержание:

- Взаимозависимость сторон

- Как оформить договор займа

- Письменная форма договора: можно ли ограничиться распиской?

- Что такое займ?

- Особенности создания расписки

- Срок и порядок возврата задолженности по договору займа

- ДОГОВОР ЗАЙМА

- Некоторые особенности составления договора

- Существенные условия договора

- Составляем договор займа: момент заключения сделки

- Исполнение договора займа

- Как правильно составить договор займа между физическими лицами в 2021 году?

Взаимозависимость сторон

Весьма важную роль при выдаче беспроцентного займа в некоторых случаях может сыграть и взаимозависимость сторон. Поэтому оформляя заимствование между «своими», нужно дополнительно учитывать положения пункта 1 статьи НК РФ. Эта норма гласит: если в сделках между взаимозависимыми лицами создаются условия, отличные от тех, которые имели бы место в сделках между независимыми лицами, то любые доходы (прибыль, выручка), которые могло бы получить одно из этих лиц, но вследствие указанного отличия не получило, учитываются для целей налогообложения у этого лица (подробнее см. «Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП»). При этом оговаривается, что такой учет возможен только в случае, если это не приведет к уменьшению суммы налога, зачисляемого в бюджет, либо к увеличению убытка.

Понятно, что на открытом рынке получить беспроцентный заемсовсем не просто. А значит, практически всегда безвозмездность займа между взаимозависимыми лицами обусловлена именно фактом такой взаимозависимости. И, следовательно, при определенных условиях такой договор может привести к налоговым доначислениям.

Например, такое возможно, если заемщик применяет УСН с объектом налогообложения в виде доходов, и, соответственно, не учитывает расходы. А значит, доначисление займодавцу налога с неполученных процентов приведет к увеличению доходов бюджета. В результате договор займа между такими взаимозависимыми лицами попадает в зону риска. Налоговый орган может применить правила пункта 1 статьи НК РФ, и потребовать от взаимозависимого займодавца уплатить налог как с займа, предоставленного под рыночный процент. (Если займодавцем является физлицо, то НДФЛ, если юрлицо, то налог по применяемой системе налогообложения — налог на прибыль, единый налог по УСН с любым объектом налогообложения).

Таким образом, перед тем, как выдать беспроцентный заем взаимозависимому лицу, нужно просчитать, какие налоги заплатили бы обе стороны при заключении процентного займа на ту же сумму и на тот же срок на рыночных условиях. И сравнить с текущими налоговыми обязательствами. Если определенная с учетом процентов сумма налога будет ниже или равна текущей, то рисков доначисления по пункту 1 статьи НК РФ нет. А если выше, сделка находится в зоне риска, и, возможно, имеет смысл рассмотреть другие варианты финансирования.

Алексей Крайнев,

налоговый юрист «Бухгалтерии Онлайн»

Материал предоставлен порталом «Бухгалтерия Онлайн»

Как оформить договор займа

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель (он же может быть единственным участником)? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Отдельно отметим, что в тексте соответствующего документа (договора, подписанного обеими сторонами, расписки или иного документа) нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи ГК РФ.

Письменная форма договора: можно ли ограничиться распиской?

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Например, суды не признают в качестве подтверждения заключения договора займа бухгалтерские документы должника (в т.ч. расшифровку соответствующих строк бухгалтерского баланса). Обоснование — такие документы не содержат указания на заемный характер отношений между конкретными лицами (постановления ФАС Северо-Западного округа от 21.10.09 по делу № А13-1829/2009 и ФАС Центрального округа от 12.02.13 по делу № А35-11432/2010). Также нельзя использовать акт сверки взаиморасчетов. По мнению судов, этот документ не подтверждает наличие заемных отношений между сторонами, несмотря на то, что он содержит их подписи (постановление ФАС Московского округа от 28.12.09 № КГ-А40/13537-09 по делу № А40-43264/09-47-267, определение ВАС РФ от 02.02.12 № ВАС-214/12 по делу № А41-45367/10).

Но даже при правильном оформлении расписки (иного документа) все равно могут быть проблемы с подтверждением займа. Например, это может случиться, если сумма займа крупная и при этом нет сведений, подтверждающих фактическое наличие у займодавца этой суммы (например, сведений о том, что он снял денежные средства с банковского счета или указал сумму займа в налоговой декларации). В такой ситуации даже верно составленная расписка не будет стопроцентным подтверждением заключения договора займа (определение Верховного суда РФ от 02.10.09 № 50-В09-7). При этом заметим, что доказать возможность выдачи займа в такой сумме обязан именно займодавец, иначе он не сможет получить свои деньги обратно (постановление Арбитражного суда Дальневосточного округа от 09.06.18 № Ф03-2065/2018 по делу № А51-3905/2017). Также отметим, что критериев «крупности» суммы займа не установлено. Поэтому данный вопрос суд каждый раз решает с учетом конкретных обстоятельств дела. В частности, в приведенных выше судебных решениях крупными признавались займы в 10 млн. рублей и в 700 тыс. рублей.

Как видим, для подтверждения заемных отношений довольно опасно не заключать договор займа в виде единого документа, подписанного сторонами, а ограничиться только распиской. Причем риск возникает не только у займодавца, который может столкнуться со сложностями при возврате суммы займа. Проблемы могут возникнуть и у заемщика. Как известно, в налоговом учете полученные по договору займа суммы не включаются в доходы (подп. 10 п. 1 ст. НК РФ). Однако если суд при рассмотрении возникшего спора укажет, что не имеется оснований для признания отношений между сторонами заемными, то придется включить поступившую сумму займа в доходы.

Что такое займ?

Чтобы лучше понимать специфику беспроцентного займа, для начала необходимо ознакомиться вообще с его понятием. Заем представляет собой одну из нескольких форм кредита, который оформляется посредством заключения договора между двумя заинтересованными сторонами: заимодавцем и заемщиком. По этой сделке к заемщику переходят в собственность от заимодавца деньги или вещи, которые затем он должен вернуть, уплатив за их пользование оговоренную сумму или процент или сказав «спасибо» (в случае беспроцентного займа). Скачать образец договора процентного займа можно по этой ссылке.

Чаще всего займы выдают различные кредитные учреждения или банки. Это делается в коммерческих целях. Однако правом выдачи займов обладают также юридические лица других организационно-правовых форм, а также и само государство.

Займы могут быть краткосрочные (до года), среднесрочные (от года до пяти лет), долгосрочные (от пяти лет и выше) и «до востребования» (название говорит само за себя). По закону, заем, выдаваемый «до востребования» должен быть возвращен в течение месяца с момента предъявления требования о возврате или в иной срок, указанный в договоре. Далее речь пойдет о «благотворительных» займах, выдаваемых без взимания с заемщика каких-либо процентов.

Особенности создания расписки

В процессе составления договора займа важно составить расписку. Она является значимым документом, поэтому необходимо знать, как правильно ее оформить, чтобы она обладала юридической силой и могла использоваться каждой стороной в качестве доказательства своей правоты при возникновении каких-либо разногласий

Расписка составляется сразу при формировании договора займа. Она должна формироваться в соответствии с правилами оформления, поскольку от этого зависит, можно ли будет в будущем с ее помощью вернуть заемные средства. Расписка эффективно используется в суде, служа доказательством того, что денежные средства по договору действительно передавались заемщику, поэтому он обязан вернуть их в полном размере, а также с начисленными процентами согласно условиям договора.

Каковы требования к расписке

Писать расписку о займе денег надо в соответствии с определенными требованиями и правилами, чтобы она обладала юридической силой, поэтому учитываются следующие моменты:

- указывается место, где составлялся документ, адрес должен быть достоверным и точным;

- прописываются Ф.И.О каждого человека, участвующего в сделке, причем это относится как к заимодавецу, так и заемщику, а указываются сведения без каких-либо сокращений, и они должны полностью соответствовать тем данным, которые имеются в паспортах граждан;

- пишется полная сумма займа, передаваемая от одного лица другому, а также желательно дублировать цифры прописанными словами, чтобы не допустить подделки;

- прописывается дата, когда денежные средства были переданы заемщику;

- в конце данного документа заемщик ставит свою подпись, полностью соответствующую подписи в паспорте;

- если делается расписка на компьютере, то внизу текста заемщик должен от руки написать свои Ф.И.О. и расписаться.

Составлять расписку несложно, причем дополнительно стороны могут прийти к соглашению о внесении в этот документ дополнительных требований, к которым относятся:

- Точная дата, до которой должны полностью возвращаться денежные средства. При этом может указываться возможность возвращать деньги частичными платежами или же полной суммой в конце установленного срока. Желательно указывать точную дату, чтобы избежать путаницы. Если в расписке отсутствует такая дата, то возвратить деньги заемщик должен в течение 30 дней после того, как заимодавец потребует их.

- Размер начисляемых процентов за использование заемных средств. Как правило, определяется ежемесячная ставка, но допускается назначить ставку за любой период.

- Указываются штраф или пени в случае, если заемщик нарушает основные требования договора, в результате чего не уплачивает в установленный срок денежные средства. Штраф является фиксированной суммой, а пеня рассчитывается в зависимости от выбранного процента.

Как возвращаются деньги с помощью расписки

Если оформляется этот документ, то важно заранее разобраться в том, как по нему возвращаются деньги, выданные в долг. Если между двумя сторонами имеются доверительные отношения, то обычно никаких проблем не возникает

Если же они являются посторонними людьми друг для друга, то нередко образовываются сложности с возвратом средств. Например, заемщик может потерять работу или заболеть, но заимодавец все равно требует назад долг.

Если заемщик не возвращает деньги в соответствии с данными, имеющимися в договоре и расписке, то заимодавец имеет право обратиться в суд для принудительного взыскания. Если все документы являются официальными и правильно составленными, никаких сложностей в суде не возникает, поэтому принимается положительное для кредитора решение. Начинается исполнительное производство, в соответствии с которым судебные приставы имеют право пользоваться разными методами, способствующими возвращению долга.

Таким образом, при передаче денежных средств взаймы физлицу или юрлицу составляется договор займа. Наряду с ним следует сделать расписку, выступающую доказательством передачи денег. Данные документы должны составляться только в соответствии с определенными правилами и требованиями, поскольку только тогда будут иметь юридическую силу, поэтому смогут применяться в суде кредитором. Лучше всего заверять их нотариально, так как в этом случае, если одна из сторон будет нарушать пункты договора, другая имеет право обратиться в суд, где в качестве доказательств будут выступать договор и расписка.

Срок и порядок возврата задолженности по договору займа

Должник по договору займа обязан вернуть полученную сумму в порядке и сроки установленные соглашением.

Если при заключении договора стороны не оговорили срок возврата займа, заемщику следует вернуть денежные средства (вещи) в течение 30 дней с момента заявления соответствующего требования заимодавцем, либо иной срок, указанный в договоре.

Случаи, когда возможен досрочный возврат займа, предусматриваются договором, а также содержаться в пункте 2 статьи 763, пункте 2 статьи 764, статье 766, пункте 2 статьи 767 ГК РБ.

Место возврата задолженности по договору займа определяется по правилам статьи 297 ГК РБ.

Должник, просрочивший возврат долга по займу несет ответственность предусмотренную законодательством и договором. При этом не считается просрочкой задержка исполнения по вине заимодавца:

- в момент возврата долга заимодавец не предоставил документ подтверждающий возврат займа либо отказался вернуть расписку (статья 377, пункт 2 статьи 379 ГК РБ).

- отсутствия заимодавца или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено либо его недееспособности и отсутствия у него представителя.

- иного уклонения от принятия исполнения или иной просрочки с его стороны.

| договор заем | заем денег | займ денег | договор займа в рб | договор займа между физическими лицами в рб | договор займа между физическими лицами | договор займа безвозмездный | договор беспроцентного займа| беспроцентный заем | проценты по договору займа | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | займы долларах | заем долларах | договор займа в валюте | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | валютный заем |

В таких ситуациях можно порекомендовать заемщику воспользоваться пунктом первым статьи 308 ГК РБ и внести денежные средства, например, на депозит нотариуса.

ДОГОВОР ЗАЙМА

денежных средствг.

«» 2021 г.

ЗаймодавецЗаемщикДоговор

- По Договору Заимодавец предоставляет Заемщику, процентный заем в размере рублей, а Заемщик обязуется возвратить указанную денежную сумму в обусловленный Договором срок.

- Процентная ставка по заемным денежным средствам, составляет – % за каждый календарный день пользования заемными денежными средствами. Оплата процентов осуществляется ежемесячно, в срок до числа каждого календарного месяца.

- Заемные денежные средства предоставляются Заемщику на срок до «»2021 года. По истечении срока выдачи займа, Заемщик обязуется возвратить переданные в собственность по настоящему Договору денежные средства, а также уплатить все полагаемые проценты. Надлежащим сроком окончательного расчета, является «»2021 года. Нарушение Заемщиком указанного срока, предоставляет безусловное право Заимодавца, истребовать уплату штрафа, в размере % от суммы общего долга (сумма займа и сумма процентов). При этом взыскание штрафа не освобождает виновную Сторону от исполнения возложенных обязательств.

- Стороны допускаю возможность досрочного возращения займа. В указанном случае, Заемщик должен письменно уведомить Заимодавца о таком намеренье, указать дату предполагаемого погашения, а также представить расчет сумм процентов, подлежащих уплате за фактическое пользование займом. Указанное уведомление должно быть представлено Заимодавцу в срок не позднее чем за рабочих дней, до наступления даты досрочного погашения займа. Пропуск указанного срока, предоставляет право Заимодавцу назначить новую дату досрочного погашения, с учетом оговоренного выше срока.

- Заемные денежные средства предоставляются наличными. Передача денежных средств осуществляется в момент подписания настоящего Договора и фиксируется соответствующим первичным документом. Возврат денежных средств, осуществляется любым не запрещённым законом способом.

- Стороны вправе согласовать иной способ исполнения обязательств, что в обязательном порядке фиксируется отдельным, письменным соглашением, которое является неотъемлемой частью настоящего Договора.

- Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникшей после заключения настоящего Договора, которые Стороны не могли предвидеть или предотвратить. По соглашению Сторон, к указанным форс-мажорным обстоятельствам относятся исключительно стихийные, природные действия (ураганы, землетрясения, сели, наводнения).

- Существенные условия настоящего Договора указанные в тексте документа, а также во всех приложениях к нему и всех иных документов, совершенных Сторонами в связи с исполнением настоящего Договора, носят конфиденциальный характер и не подлежат разглашению.

- Все споры и разногласия, которые могут возникнуть при исполнении настоящего Договора, будут по возможности разрешаться путем переговоров между сторонами. В случае невозможности разрешения споров путем переговоров, стороны вправе обратиться в судебные органы, за защитой нарушенного права.

- Заемщик предоставляет право Заимодавцу на получение и обработку своих персональных данных, необходимых для исполнения условий настоящего Договора, При этом, к указанной информации относится любые персональные данные о Заемщике, используемые в рамках настоящей сделки и в связи с ней. Данное согласие действительно на протяжении всего срока действия настоящего Договора.

- Заемщик заверяет и гарантирует, что не имеет запретов и/или ограничений для совершения настоящей сделки, а также располагает всеми необходимыми согласиями и одобрениями для заключения настоящего Договора со стороны заинтересованных в этом лиц.

- Настоящий Договор составлен в двух идентичных экземплярах, на русском языке. Оба экземпляра имеют одинаковую юридическую силу. У каждой из Сторон находится один экземпляр настоящего Договора.

- Изменение условий Договора возможно только при письменном согласии обеих Сторон.

- Любые дополнения/изменения к настоящему Договору будут иметь юридическую силу, если будут составлены письменно и подписаны Сторонами.

АДРЕСА И ПЛАТЁЖНЫЕ РЕКВИЗИТЫ СТОРОН

ЗаймодавецЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЗаемщикРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

Некоторые особенности составления договора

Когда происходит оформление договора предоставления займа, заключаемого между физ. лицами, необходимо учесть ряд факторов, которые являются особенными:

- вступать в подобного рода отношения и подписывать договор могут лишь граждане, законодательно имеющие на то право;

- средства (предмет договоренности) переходят во владение займоприобретателя только после факта передачи;

- соглашение в обязательном случае составляется в письменной форме, при сумме займа, превышающий десятикратный размер оплаты труда, принятой за минимальную;

- когда разговор идет о займе между физлицами, гражданами РФ в валюте иностранного государства, это обязательно указывается;

- определяется методика расчета по процентам, если они наличествуют.

Договор займа, заключаемый между физ лицами может содержать подробности непосредственной передачи средств заемщику и возврата их кредитору. Сроки договора займа могут быть продлены по взаимной договоренности. При этом заемщик должен заранее проинформировать кредитора о необходимости продления срока окончательной выплаты, иначе к нему могут быть применены штрафные санкции.

Что касается беспроцентного договора займа, заключаемого между физ лицами, он может иметь место, при соблюдении следующих условий:

- размер окончательного займа не выше чем минимальная оплата труда в пятикратном размере;

- трата денежных средств подразумевает преследование личных целей заемщика;

- предметом договоренности выступают не денежные средства.

Тогда в теле договора займа указывается в обязательном порядке об отсутствии получаемой стороной займодавца выгоды в качестве выплачиваемых за пользование займом процентов. При этом кредитор может не отчитываться перед налоговыми органами – нет получаемого дохода. Заемщик же в любом случае должен будет отчитаться о полученном доходе физ. лица.

Существенные условия договора

Разберем содержание и существенные условия договора займа. Договор займа составляется по общему правилу для сделок в соответствии с действующим гражданским законодательством РФ (ст. 161 ГК РФ).

В том случае, если договор заключается между гражданами, а юридические лица в сделке отсутствуют, и при этом договорная сумма превышает актуальный МРОТ не менее чем в 10 раз, то форма договора займа — письменная.

Существует еще одна допустимая форма заимствования — кредитование для сотрудников учреждения. Такие кредиты имеют более облегченные условия. Они могут выдаваться с беспроцентной ставкой, с пролонгированным сроком возврата или же на бессрочный период.

Если же в займе фигурируют юридические лица, то требования упрощаются. Соглашение будет составлено в письменной форме независимо от условий и суммы займа. В данном случае условия могут быть такими: заем может быть выдан также в виде векселя или продажи облигаций. То юридическое лицо, которое выпустило вексель или реализовало облигацию, выступает в сделке заемщиком.

Содержательная часть договора займа — это всегда описание условий: взаимных прав и обязанностей сторон. В соответствии с односторонне обязывающим условием договора, займодавец обладает только правами, а заемщик наделен только лишь обязанностями. В том случае, если заем возмездный, то заемщик обязан возвратить полученное и уплатить определенные условием договора проценты, а займодавец имеет право требовать от заемщика возврата долга и перечисления процентов.

Существенные условия формируются в зависимости от предмета договора займа, объединенного родовыми признаками, и определяют правоотношения в течение всего действия такого соглашения.

Если сторонами договора займа выступают граждане, то существенным условием является включение следующих сведений:

- Ф.И.О. сторон;

- паспортные данные каждого гражданина;

- адрес регистрации и адрес места жительства граждан.

К числу существенных условий договора относятся определение его предмета и обязанностей заемщика (возврат займа).

В том случае, когда предметом выступает материальная вещь, то в условиях договора необходимо указать ее стоимостную оценку, проведенную независимой организацией либо оценщиком. Займодателю запрещается скрывать настоящую стоимость заимствования. Предмет договора должен принадлежать займодателю на правах собственности или иного вещного права, то есть в условиях должна быть определена возможность распоряжаться полученным.

Другое существенное условие договора — обязанность заемщика вернуть заем в установленные сторонами сроки — регулируется п. 1 ст. 810 ГК РФ. За нарушение данных сроков, за невыполнение условий и обязательств по договору определяется административная ответственность и назначаются штрафные санкции — процент за каждый день просрочки обязательного платежа или фиксированный размер штрафа.

Составляем договор займа: момент заключения сделки

Итак, лучше все же не пренебрегать составлением договора займа. Но можно ли использовать для этой цели шаблон договора, найденный в интернете? На наш взгляд, это опасно, особенно сейчас, после вступления в силу поправок, внесенных Законом № 212-ФЗ в главу 42 ГК РФ. Дело в том, что этот закон, помимо прочего, изменил момент, когда договор займа считается заключенным.

По действовавшим до 1 июня 2018 года правилам договор займа юридически не существовал до тех пор, пока не произошла фактическая передача денег. То есть стороны могли составить документ под названием «Договор займа», зафиксировать в нем взаимные права и обязанности, подписать его, поставить печати, однако этот «договор» не обладал юридической силой, если не происходила передача суммы займа. Именно поэтому не имело никакого смысла оформлять «рамочный» договор займа, предусматривающий открытие некоего подобия кредитной линии для заемщика. Ведь этот документ, даже если он был подписан сторонами, не влек для них никаких взаимных прав и обязанностей. Другими словами, по такому «договору» заемщик не имел права потребовать передачи денег, а займодавец не мог обязать заемщика взять деньги и платить проценты.

Теперь же правила изменились: договор займа считается заключенным лишь с момента передачи денег только в том случае, если займодавцем является гражданин (п. 1 ст. ГК РФ). В остальных случаях законодатели разрешили оформлять договоры займа, которые будут иметь юридическую силу сразу с момента проставления подписей обеих сторон. Для этого нужно правильно сформулировать условия договора.

Так, если необходимо составить документ, который будет действовать уже с момента подписания, в тексте договора необходимо зафиксировать, что займодавец обязуется передать в собственность заемщика определенную денежную сумму. Вместе с тем, включение в текст договора традиционной фразы о том, что займодавец передает в собственность заемщика определенную денежную сумму, приведет к тому, что договор будет считаться заключенным только с момента фактической передачи денег

Именно поэтому нужно с особым вниманием относиться к размещенным в интернете шаблонам договора займа

Важно, чтобы в таком шаблоне были учтены комментируемые поправки, и в частности, чтобы была возможность выбора формулировки, которая определяет момент заключения договора.

К сожалению, применительно к статье ГК РФ законодатели не уточнили, относятся ли ИП к категории «граждане» или на них распространяются правила о юрлицах. Поэтому до появления судебной практики по этому вопросу мы рекомендуем исходить из того, что договоры, где ИП выступает займодавцем, вступают в силу только с момента передачи денег

Поэтому до появления судебной практики по этому вопросу мы рекомендуем исходить из того, что договоры, где ИП выступает займодавцем, вступают в силу только с момента передачи денег.

Исполнение договора займа

Возврат долга по договору займа

Возврат долга должен определяться сторонами и закрепляется в договоре займа. Стороны вправе предусмотреть любой порядок и сроки возврата заемных средств. Деньги могут быть выплачены одной суммой или выплачиваться периодическими платежами. Для процентов по договору займа установлено правило, что они выплачиваются ежемесячно, если иное не установлено в договоре.

Если стороны не указали срок и порядок возврата заемных средств, договор займа считается бессрочным. По бессрочному договору займодавец вправе потребовать возврат долга в любой момент, при этом заемщик обязан их вернуть в период 30 дней с момента получения такого требования.

Если договор займа является возмездным, то досрочный возврат денежных средств может быть произведен только по согласию займодавца. Исключением является ситуация, когда заемщик брал деньги для личного, домашнего или семейного использования, то есть не связанного с предпринимательской деятельностью.

Возврат долга необходимо также закрепить письменно. При передаче средств наличными деньгами составляется расписка. Возврат денег в безналичном порядке подтверждается банковскими документами.

При отказе заемщика от получения денег их можно положить на депозит или открыть счет на имя займодавца в банке. В этом случае обязательно уведомление займодавца, которое можно потом подтвердить в суде.

Нарушение договора займа

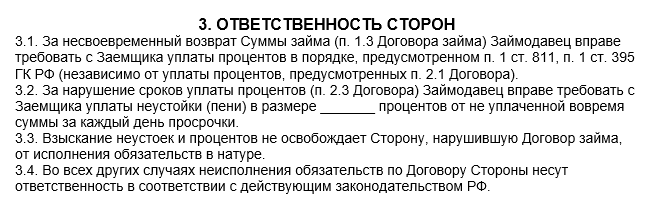

За нарушение условий договора займа предусмотрена гражданско-правовая ответственность. В первую очередь это ответственность за последствия просрочки возврата суммы займа. За нарушение установленных договором сроков возврата денежных средств можно предусмотреть ответственность в самом договоре в виде процентов от заемных средств или в установленной денежной сумме.

Если размер ответственности за нарушение сроков возврата долга в договоре не предусмотрен, заемщик должен будет выплатить проценты за пользование чужими денежными средствами, по правилам, установленным статьей 395 Гражданского кодекса РФ. Подробнее здесь: Расчет процентов.

Уплата этих процентов будет производиться без учета процентов за пользование заемными денежными средствами. По договорам, предусматривающим возврат долга периодическими платежами, установлены специальные последствия нарушений сроков выплаты очередного платежа. В этом случае займодавец может потребовать возврат всей суммы займа с процентами досрочно. Такими процентами следует считать проценты, начисленные за весь период, установленный договором для возврата суммы займа, а не только проценты, начисленные к моменту ее досрочного возврата.

Для взыскания долга по договору займа воспользуйтесь: Исковое заявление о взыскании долга по договору займа

Как правильно составить договор займа между физическими лицами в 2021 году?

Оформляя письменный ДЗ, нужно принимать во внимание требования, предъявляемые законодательными нормами РФ к таким соглашениям. При этом, участники соглашения имеют право при оформлении ДЗ пригласить свидетелей, с подтверждением факта его заключения их подписями, или заверить ДЗ нотариально

Составлять ДЗ можно самостоятельно, используя бланк, который можно скачать в данной статье ниже, или воспользоваться услугами нотариуса, или юриста. При обращении к профессиональным специалистам вероятность ошибок при оформлении ДЗ сводится к минимуму.

Особенности оформления ДЗ между физлицами:

1) Содержание ДЗ обладает важным значением, так как оформленный документ получает такой же юридический статус, как и договор, оформленный юр. лицами.

2) ДЗ между физлицами не требует госрегистрации и составляется, обычно, в 2-х экземплярах с обоюдной подписью участников сделки.

3) Законодательными нормами РФ предусмотрена возможность выдачи не только финансов, но и ценностей, поэтому при оформлении ДЗ требуется руководствоваться ст. 808 и 809 ГК РФ, в которых отмечено:

- Ст. 808 ГК РФ предусматривает обязательное письменное оформление ДЗ между физлицами, если величина займа превышает 10 000 рублей.

- В ст. 809 ГК РФ предусмотрено, что ДЗ является процентным, если другое не отмечено в соглашении. Здесь же отмечено, что физлица вправе получать прибыль от выдачи ценностей в долг.

После завершения действия ДЗ выданная заемщику ссуда или ценности возвращаются полностью займодавцу с начисленными процентами за их использование.

В тексте оформляемого соглашения непременно должно быть отображено:

- Название документа.

- Место и дата его оформления.

- Реквизиты сторон, с указанием паспортных данных и адресов проживания.

4) Дальнейший текст документа должен соответствовать общепринятой структуре подобных соглашений, состоящий из следующих разделов:

- Предмет договора.

- Порядок расчетов.

- Ответственность сторон.

- Форс-мажорные обстоятельства.

- Порядок разрешения спорных моментов.

- Правила расторжения ДЗ.

- Заключительные положения.

- Реквизиты сторон с отображением их подписей.

Стороны могут включать по своему усмотрению другие пункты, которые не противоречат законодательным нормам РФ.

К ДЗ могут прикладываться документы:

- График выплаты процентов.

- Протокол разногласий (если таковой составлен).

- Расписка о передачи и получении займа.

- Копии паспортов.

Рассмотрим более подробно порядок заполнения разделов ДЗ между физлицами.

(Видео: “Как признать недействительным договор займа”)

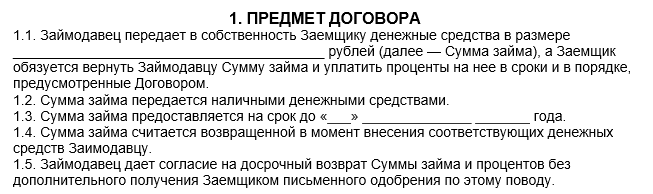

Предмет договора

Также может указываться промежуток времени, на протяжении которого такое соглашение действует с указанием даты полного погашения долга, а также возможность досрочного погашения займа.

Если дата возврата займа не указана, заёмщику понадобиться возвратить долг на протяжении 30-ти календарных дней.

Проценты по договору займа

Участники соглашения вправе сами определиться со ставкой начисления процентов. При отсутствии такого расчета, проценты будут рассчитываться по учётной ставке рефинансирования ЦБР, действующей на дату оформления ДЗ по месту проживания займодавца (ст. 809 ГК РФ).