Договор займа между юридическими лицами (беспроцентный)

Содержание:

Возможна ли такая сделка

Займ — это выдача одним лицом другому в долг определённой суммы денежных средств или определённой вещи.

Займы можно разделить на:

- Возмездные — то есть, с процентами. Заёмщик платит определенный процент за пользование средствами или вещью займодателя.

- Беспроцентные.

Что такое беспроцентный займ? Это сделка по выдаче одной стороной (займодателем) другой стороне (заёмщику) определенной суммы денежных средств в долг на определённый срок.

Только займодатель не взимает с заёмщика проценты за пользование его деньгами. То есть, заёмщик берёт в долг определённую сумму, и ровно столько же он возвращает через оговоренный срок.

В бизнес-сфере такие кредиты — довольно распространенное явление. Ими пользуются предприятия, которые являются партнёрами в той или иной сфере бизнеса, а также те предприятия, которые не связны между собой на рынке.

Существуют следующие предложения:

| «LIME» |

|

| «Moneyman» |

|

| «Moneza» |

|

| Турбозайм |

|

Но, стоит понимать, что беспроцентный займ — это отсутствие прибыли. Поэтому существуют определённые нюансы в оформлении самого договора, и определённые налоговые последствия для обеих сторон сделки. Предметом сделки могут служить не только денежные средства, но и вещи, обладающие определёнными родовыми признаками.

Обязательным условием выдачи является оформление письменного договора между сторонами. Но, если в заём предоставляется некое имущество, то такой вид априори считается беспроцентным. Если же предметом договора являются денежные средства, то выгоднее выдать процентный займ. В противном случае, стороны могут ожидать неприятные налоговые последствия.

Видео: договор займа между юридическими лицами

Отражение в законе

Отдельного нормативного акта, который бы регулировал порядок выдачи заёмных средств юридическим лицам, не существует. Поэтому стоит руководствоваться нормами именно гражданского законодательства. Но, если сумма превышает единовременно 600 тысяч рублей, то сделку нужно обязательно регистрировать.

Особенности оформления

Законных оснований по возникновению препятствий для заключения договора беспроцентного займа между юридическими лицами, не существует.

Но есть некоторые особенности, которые необходимо учитывать:

| Он должен быть составлен | в письменной форме |

| Подписывается обеими сторонами | так как это юрлица, то документ также заверяется печатью каждой стороны |

| Если объектом сделки являются денежные средства | то необходимо сделать указание на то, что договор именно беспроцентный. В противном случае, могут возникнуть налоговые последствия |

| Если объектом является имущество | то никаких указаний делать не нужно. Договор будет считаться беспроцентным по умолчанию |

| Если сумма займа превышает 600 тысяч рублей | документ подлежит обязательной регистрации, а также другие особенности, касающиеся характера сделки |

Займ от физлица

В результате хозяйственной деятельности возникают ситуации, которые требуют оперативного привлечения денежных средств, и часто удобным выходом становится получение займа от физлица: учредителя, работника или любого стороннего лица. Договор займа обязательно должен быть составлен в письменной форме, его нотариального заверение осуществляется по желанию.

Очень важно обратить внимание на ставку процента по таким операциям. С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ)

Материальная выгода от экономии на процентах по таким операциям не возникает

директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает

С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает.

Что касается процентных займов, то тут нужно помнить, что признание процентов начисленных по таким договорам с 01.01.2015 не является нормируемым расходом и может включаться у Заемщика в налоговую базу в полном размере.

А вот со стороны Заимодавца-резидента образуется доход, облагаемый НДФЛ по ставке 13% (п 1 ст 224 НК РФ). Нерезидент заплатит 35% (п 3 ст 224 НК РФ). Согласно п 1 ст 226 НК РФ организация при выплате дохода физлицу выступает в качестве налогового агента и должна полагающуюся сумму НДФЛ удержать у налогоплательщика и перечислить в бюджет в день такой выплаты (пп 1 п 1 ст 223 НК РФ).

По-другому обстоят дела с контролируемыми сделками, в таком случае организация может признать в качестве расхода для целей налогообложения сумму по ставке, не превышающей максимальное значение интервала предельных значений (п 1.1, 1.2 ст 269 НК РФ).

Также как и в случае выдачи займа физлицу при его получении в кассу предприятия чек выдавать не требуется и лимитом данная процедура не ограничена.

Разберем на примере:

Иванов И.И. перечислил на расчетный счет организации 20.12.2019 процентный (2% годовых) займ в размере 110 000,00 рублей сроком на 2 месяца. Что следует сделать бухгалтеру?

Расчет процентов за декабрь:

Сумма займа / Кол-во дней в году * Кол дней пользования займом * Ставка проц = Проценты

110 000,00 /365*11*10% (считаем календарные дни с 21.12.2019) = 66,30 руб

Бухгалтерские проводки:

| Дата | Сумма, руб | Проводка | Значение |

| 20.12.19 | 110 000,00 | Дт 51 Кт 66,3 | Получен займ |

| 31.12.19 | 66,30 | Дт 91.2 Кт 66.4 | Начислены проценты |

| 31.12.19 | 19 836,00 | Дт 66.3 Кт 51 | Возвращена часть займа |

| 31.12.19 | 9,00 | Дт 66.4 Кт 68.1 | Начислен НДФЛ |

| 31.12.19 | 57,30 | Дт 66.4 Кт 51 | Уплачены проценты за декабрь |

| 31.12.19 | 9,00 | Дт 68.1 Кт 51 | Перечислен НДФЛ |

Как Вы можете видеть, не так уж и мало тонкостей и нюансов в такой рядовой и часто встречающейся операции как выдача займов. Но и бояться этих видов взаимоотношений не стоит. Самое главное обеспечить признак реальности операции, соблюсти фактическое выполнение условий договора. Следует понимать, что такая ситуация как выдача беспроцентного займа учредителю сроком на 20 лет в размере 5 млн руб вероятнее всего будет классифицирована при проверке как полученные дивиденды по ставке 13%.

Не забывайте о лимите в 600 000,00

, превышая который банки обязаны проявить чуть больше внимания и будут пристальнее приглядываться к операции.

В любом случае удачи Вам и Вашему бизнесу, пусть займы будут на благо и вовремя погашены.

○ Договор займа между юридическим и физическим лицом, образец документа.

Люди часто ищут возможность получить деньги взаймы, но плохая кредитная история или небольшой опыт работы не всегда позволяют обратиться в банк. Договор займа, в отличие от кредитного соглашения, может заключаться между любыми субъектами правоотношений, главное, чтобы стороны сделки были согласны на ее условия.

Сегодня на рынке функционирует множество фирм, готовых предоставить некоторую сумму денег на недлительный период. Чтобы не быть обманутым, предлагаю рассмотреть особенности заключения сделки.

Договор займа между гражданином и организацией в соответствии со ст. 808 ГК РФ должен заключаться в письменной форме. Заем при этом может предоставлять, как физическое, так и юридическое лицо.

Образец договора мы рассмотрим ниже.

Существующие риски сделки

Для юр

лиц важно, чтобы в уставных документах присутствовало разрешение на выдаче средств взаймы

Видео: важные аспекты

Для минимизации рисков следует как можно подробнее излагать условия сделки, обязанности и права сторон, описывать возможные непредвиденные ситуации и способы их разрешения.

Заем между юрлицом и физлицом должен быть правильного оформлен. Безвозмездный вид договора может понадобиться при его заключении со своим сотрудником или другим лицом.

Главное условие – это ограниченность по сумме к выдаче средств, чтобы не нарушить закон о займе.

Воспользоваться заимствованием средств может любой желающий человек, будь он гражданином или иностранцем, резидентом или нерезидентом, что также является преимуществом.

Налоговые риски заемщика и займодавца

В заключение расскажем о налоговых рисках, возникающих у сторон договора беспроцентного займа. Эти риски связаны с источником получения денег, передаваемых взаймы, а также со статусом сторон договора, а именно с их взаимозависимостью.

Источник денег

А вот источник денег, передаваемых по договору беспроцентного займа, уже важен. Дело в том, что если взаймы предоставляются «платные» деньги, за которые займодавец перечисляет проценты по возмездному договору кредита или займа, то учет этих процентов оказывается в зоне риска. Ведь, как известно, расходами признаются затраты, которые произведены для осуществления деятельности, направленной на получение дохода (ст. НК РФ). Предоставление беспроцентного займа сложно признать такой деятельностью.

О практике применения статьи 54.1 НК РФ также см. «Какая налоговая оптимизация» считается недопустимой: читаем программное письмо ФНС».

Взаимозависимость сторон

Понятно, что на открытом рынке получить беспроцентный заем совсем не просто. А значит, практически всегда безвозмездность займа между взаимозависимыми лицами обусловлена именно фактом такой взаимозависимости. И, следовательно, при определенных условиях такой договор может привести к налоговым доначислениям.

Заём учредителя своей фирме

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются. В балансе это отражается на субсчете 66.03 «Краткосрочные займы» (срок займа до года) или субсчете 67.03 «Долгосрочные займы» (срок более года).

Важно: не допускается возврат долга собственнику компании наличной выручкой, полученной за товары или услуги. Деньги могут возвращены безналичным способом или же наличностью, снятой с расчётного счёта (п

4 Указания Банка России от 07.10.2013 № 3073-У).

Договор займа с учредителем считается возмездным, поэтому если в тексте нет прямого указания, что он беспроцентный, по сделке будут начисляться проценты по ставке рефинансирования Центробанка на дату возврата долга. Закон разрешает предоставлять средства без начисления процентов, но это условие должно прямо прописываться в тексте.

В НК РФ действует общее правило — когда должник не платит проценты за пользование чужими деньгами, у него возникает экономическая выгода (которую он бы уплатил в качестве процентов). Однако, если заключается договор беспроцентного займа от учредителя, налогооблагаемый доход у организации не возникает.

Минфин неоднократно признавал, что порядок определения выгоды и её оценки при получении беспроцентного займа юридическим лицом в главе 25 НК РФ не установлен. А потому — материальная выгода, полученная при беспроцентном пользовании, не увеличивает налоговую базу (письмо от 09.02.2015 № 03-03-06/1/5149). Таким образом, общество с ограниченной ответственностью вправе временно пользоваться денежными средствами участника без процентов. Налогом экономия на процентах не облагается.

Можно ли не возвращать взятые в долг средства? Да, если долг заёмщику простят. Согласно статье 415 ГК РФ должника можно освободить от обязанностей, при условии, что это не нарушает прав других кредиторов. То есть, если у собственника нет задолженностей перед другими лицами, которые нельзя погасить из-за отказа от возврата займа, долг компании можно простить. Оформляется прощение долга письменным соглашением.

При этом у юридического лица возникает внереализационный доход в размере невозвращённого долга, который облагается согласно выбранному режиму. Так, если общество работает на ОСНО, налоговая ставка составит 20% дохода. Исключение – заимодавец-физлицо имеет в компании долю свыше 50%, тогда налог на сумму прощённого долга платить не надо (п. 1 ст. 251 НК РФ).

В целом, прощение долга своей организации нельзя назвать выгодной инвестицией. Участник ООО не будет иметь никаких прав ни на саму сумму, ни на возможную прибыль, полученную от её использования в бизнесе. Если вашей фирме требуются дополнительные средства, а вы рассчитываете на прибыль от этих вложений, лучше просто увеличить уставный капитал.

Типовой договор займа между юридическими лицами

Бланк договора представляет собой готовый документ, с пропусками конкретной информации о сторонах сделки, предмете договора, сроке действия и т.д.

При самостоятельном оформлении, необходимо выполнить следующий алгоритм действий:

| Распечатать готовый бланк договора | вписать в соответствующие строки дату и место проведения (например, 15.03. 2021 года, г. Москва) |

| Внести информацию о сторонах сделки | наименование организации, в лице какого должностного лица она представлена, на основании каких документов — доверенность, Устав и т.д. |

| Прописать вид займа | с вознаграждением за использование заемных средств или без него |

| Обозначить важные даты | дата выдачи денежных средств, товаров или вещей, а также окончательный срок возврата долга |

| В случае отсутствия пункта о способе возврата долга, внести те, варианты, которые возможны | добавить важную, конфиденциальную информацию (о количестве необходимых платежей, размере процентов за пользование займом, размере пени в случае неисполнения долговых обязательств и т.д.) |

| На основании устных договоренностей | внести данные о способе урегулирования спорных вопросов (в претензионном или судебном порядке) |

| Определить форс-мажорные обстоятельства | являющиеся уважительной причиной для несвоевременного исполнения обязательств (например, природные катаклизмы, возможные в вашем регионе), вписать реквизиты займодавца и заемщика |

После заполнения бланка можно смело приглашать представителей партнеров для заключения сделки, подписания договора займа и передачи денежных средств или иных материальных ценностей.

С процентами

Основной отличительной особенностью договора процентного займа, является то, что он является таковым в случаях:

| Если в нем прямо не прописано | что проценты за пользование заемными средствами не взимаются |

| Если предметом договора займа | выступают именно денежные средства, а не иные материальные ценности (товары, вещи, топливо, сырье и т.д.) |

Так как договор процентного займа содержит условия, приводящие к получению прибыли для одной стороны и несению дополнительных трат другой стороной, форму соглашения подготавливают под конкретные требования каждой стороны и согласовывают (возможно, с использованием протокола разногласий).

Важно помнить, что если заемщик желает получить заемные средства наличными деньгами, то сумма займа по 1 соглашению ограничивается 100000 рублями. Если денежные средства планируется передавать безналичным путем (с расчетного счета организации на банковский счет заемщика), то никаких ограничений по сумме заимствования не существует

Об оформлении договора государственного займа читайте в статье: государственный займ в 2020 году. О существующей форме договора займа между юридическим и физическим лицом, читайте здесь.

На безвозмездной основе

Российское законодательство позволяет юридическим лицам осуществлять финансовые взаимоотношения, как с вознаграждением за пользование заемными средствами, так и без него. То есть организация имеет право заключить договор беспроцентного займа без каких-либо юридических или налоговых последствий.

Основу договора беспроцентного займа составляет следующее:

| Прямое указание на то, что договор является беспроцентным | при отсутствии фразы о беспроцентности, соглашение автоматически, в силу закона, будет являться процентным. В конце срока действия займа или в конце каждого месяца в течение его действия заемщику будут начисляться проценты. Если по договору займа передаются не денежные средства, а любые иные материальные ценности (товары, вещи, топливо, сырье и т.д.), договор также автоматически считается беспроцентным |

| Форма составления | даже если по договору никто не получает прибыли (сколько заняли – столько и отдали), необходимо заключать его в письменном виде. Однако, такие соглашения не требуют обязательного нотариального заверения или государственной регистрации в Росреестре |

| Срок возврата займа | дата окончания действия договора является своеобразной «подушкой безопасности» для займодавца. В случае неисполнения заемщиком своих долговых обязательств, уже на следующий день после окончания срока действия договора, кредитор имеет право обратиться в суд с исковым заявлением о возмещении суммы долга, а также морального ущерба и упущенной выгоды (если выдача займов является бизнесом для займодавца) |

| Расчеты | при предоставлении беспроцентного займа между юридическими лицами наличными, сумма займа ограничена в размере 100000 рублей в рамках одного договора. Подобные ограничения отсутствуют при безналичных расчетах между юрлицами |

Особенности создания расписки

В процессе составления договора займа важно составить расписку. Она является значимым документом, поэтому необходимо знать, как правильно ее оформить, чтобы она обладала юридической силой и могла использоваться каждой стороной в качестве доказательства своей правоты при возникновении каких-либо разногласий

Расписка составляется сразу при формировании договора займа. Она должна формироваться в соответствии с правилами оформления, поскольку от этого зависит, можно ли будет в будущем с ее помощью вернуть заемные средства. Расписка эффективно используется в суде, служа доказательством того, что денежные средства по договору действительно передавались заемщику, поэтому он обязан вернуть их в полном размере, а также с начисленными процентами согласно условиям договора.

Каковы требования к расписке

Писать расписку о займе денег надо в соответствии с определенными требованиями и правилами, чтобы она обладала юридической силой, поэтому учитываются следующие моменты:

- указывается место, где составлялся документ, адрес должен быть достоверным и точным;

- прописываются Ф.И.О каждого человека, участвующего в сделке, причем это относится как к заимодавецу, так и заемщику, а указываются сведения без каких-либо сокращений, и они должны полностью соответствовать тем данным, которые имеются в паспортах граждан;

- пишется полная сумма займа, передаваемая от одного лица другому, а также желательно дублировать цифры прописанными словами, чтобы не допустить подделки;

- прописывается дата, когда денежные средства были переданы заемщику;

- в конце данного документа заемщик ставит свою подпись, полностью соответствующую подписи в паспорте;

- если делается расписка на компьютере, то внизу текста заемщик должен от руки написать свои Ф.И.О. и расписаться.

Составлять расписку несложно, причем дополнительно стороны могут прийти к соглашению о внесении в этот документ дополнительных требований, к которым относятся:

- Точная дата, до которой должны полностью возвращаться денежные средства. При этом может указываться возможность возвращать деньги частичными платежами или же полной суммой в конце установленного срока. Желательно указывать точную дату, чтобы избежать путаницы. Если в расписке отсутствует такая дата, то возвратить деньги заемщик должен в течение 30 дней после того, как заимодавец потребует их.

- Размер начисляемых процентов за использование заемных средств. Как правило, определяется ежемесячная ставка, но допускается назначить ставку за любой период.

- Указываются штраф или пени в случае, если заемщик нарушает основные требования договора, в результате чего не уплачивает в установленный срок денежные средства. Штраф является фиксированной суммой, а пеня рассчитывается в зависимости от выбранного процента.

Как возвращаются деньги с помощью расписки

Если оформляется этот документ, то важно заранее разобраться в том, как по нему возвращаются деньги, выданные в долг. Если между двумя сторонами имеются доверительные отношения, то обычно никаких проблем не возникает

Если же они являются посторонними людьми друг для друга, то нередко образовываются сложности с возвратом средств. Например, заемщик может потерять работу или заболеть, но заимодавец все равно требует назад долг.

Если заемщик не возвращает деньги в соответствии с данными, имеющимися в договоре и расписке, то заимодавец имеет право обратиться в суд для принудительного взыскания. Если все документы являются официальными и правильно составленными, никаких сложностей в суде не возникает, поэтому принимается положительное для кредитора решение. Начинается исполнительное производство, в соответствии с которым судебные приставы имеют право пользоваться разными методами, способствующими возвращению долга.

Таким образом, при передаче денежных средств взаймы физлицу или юрлицу составляется договор займа. Наряду с ним следует сделать расписку, выступающую доказательством передачи денег. Данные документы должны составляться только в соответствии с определенными правилами и требованиями, поскольку только тогда будут иметь юридическую силу, поэтому смогут применяться в суде кредитором. Лучше всего заверять их нотариально, так как в этом случае, если одна из сторон будет нарушать пункты договора, другая имеет право обратиться в суд, где в качестве доказательств будут выступать договор и расписка.

Образец договора

Точно зарегистрированный контракт кредита предоставит вероятность уйти от плохих результатов, как между сторонами контракта, так и при налогообложении. Регистрируется соглашение между юридическими фирмами только в письменном, но также разрешается подписывать его в электронном виде.

Обычно контракт подписывается руководителем, но иногда позволяется подписание его лицом, какое работает на основе доверенности. В ситуации, когда Устав компании предусматривает в себе получение позволения на предоставление кредитов от создателей, то его нужно приложить к всеобщему пакету бумаг.

Читать статью, где взять производственное оборудование в лизинг. Как получить дивиденды в Первом Инвестиционном Ваучерном фонде? Подробнее тут.

Скачать Договор целевого займа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

ДОГОВОР ЦЕЛЕВОГО ЗАЙМА №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает Заемщику в собственность деньги в сумме: рублей. Сумма займа НДС не облагается. Основание – НК РФ, ст.149, п.3, пп 15.

1.2. Деньги перечисляются с банковского счета Займодавца на банковский счет Заемщика.

1.3. Договор займа считается заключенным с момента перечисления всей суммы денег Займодавцем. Срок перечисления – не позднее «» года.

1.4. Заемщик обязуется возвратить такую же сумму денег (сумму беспроцентного займа) не позднее «» года.

1.5. Сумма займа считается возвращенной в момент зачисления ее на банковский счет Займодавца.

1.6. Заемщик направляет полученные денежные средства на цели: .

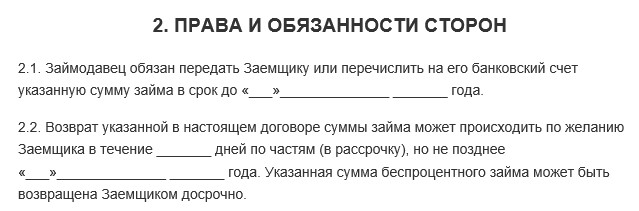

2. ОБЯЗАННОСТИ ЗАЕМЩИКА

2.1. Заемщик обязан возвратить Займодавцу полученную сумму займа в срок и в порядке, предусмотренном настоящим договором.

2.2. Сумма займа может быть возвращена досрочно без дополнительного согласования сторон.

2.3. В случае заключения договора займа с условием использования на определенные п.1.6 цели, Займодавец имеет право контроля за целевым использованием суммы займа, а Заемщик обязан по требованию Займодавца предоставлять ему необходимую информацию.

2.4. По окончании договора Заемщик должен предоставить аннотированный отчет о целях и результатах работы, для которой предназначались полученные денежные средства, и подтверждающий целевое использование средств.

3. ПОСЛЕДСТВИЯ НАРУШЕНИЯ ЗАЕМЩИКОМ ДОГОВОРА

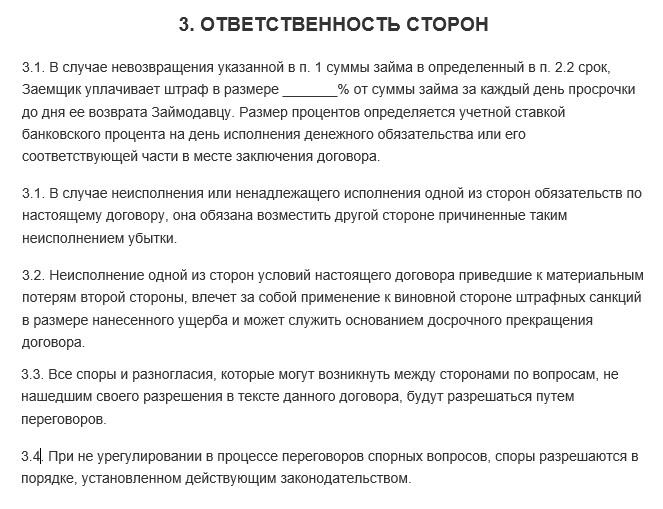

3.1. В случае невыполнения Заемщиком условия договора займа о целевом использовании суммы займа (п.1.6), Займодавец вправе потребовать от Заемщика досрочного возврата суммы займа, без получения на то согласия Заемщика.

3.2. Если настоящим договором предусмотрено возвращение займа по частям, то при нарушении Заемщиком срока, установленного для возврата очередной части займа, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа.

3.3. При невыполнении Заемщиком предусмотренных настоящим договором обязанностей, а также при утрате обеспечения или ухудшения его условий по обязательствам, за которые Займодавец не отвечает, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа, без получения на то согласия Заемщика.

3.4. В случае просрочки возврата суммы займа Заемщик уплачивает Займодавцу пени с величины невозвращенной суммы со дня, следующего за днем официального срока возврата, из расчета ставки рефинансирования, устанавливаемой Центробанком России в период задержки.

3.4. Все споры или разногласия разрешаются путем переговоров между сторонами. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в арбитражном суде по месту нахождения Займодавца в установленном законодательством порядке.

4. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПО УСМОТРЕНИЮ СТОРОН

4.1. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

4.2. Любые изменения и дополнения к настоящему договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Займодавец

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Заемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор займа: образцы (Полный перечень документов)

- Поиск по фразе «Договор займа» по всему сайту

- «Договор целевого займа».pdf

Документы, которые также Вас могут заинтересовать:

- Договор срочного займа

- Договор микрозайма

- Договор займа с процентами

- Договор денежного займа с процентами с возможностью досрочного возврата

- Договор денежного займа с процентами

- Договор беспроцентного вещевого займа с залогом

- Договор беспроцентного денежного займа

- Договор займа между работником и организацией, с залогом и поручительством

- Договор займа между работником и организацией

- Договор займа денежных средств

Как оформить договор беспроцентного займа в 2021 году?

Существует 2 формы ДБЗ:

- Письменная.

- Устная.

ДБЗ в письменном виде оформляется, если сумма займа превышает 10-кратный размер МРОТ для граждан РФ, а также в варианте, когда заимодателем является юр. лицо. Таким образом, согласно законодательным нормам РФ, если займодавцем является юр. лицо, ДБЗ оформляется только в письменном виде, не взирая на сумму займа (п. 1 ст. 808 ГК РФ). При этом, унифицированного шаблона такого договора законодательством не установлено. Следовательно, согласно ст.161 ГК РФ действует правило об обязательном письменном оформлении ДБЗ, который оформляется между юр. лицами или между юр. лицом и гражданином. При этом, договор можно не составлять, достаточно оформить расписку, в которой обозначить:

- Место и дату ее написания.

- Сведения о сторонах с обозначением паспортных и контактных реквизитов.

- Сумму займа (цифрами и прописью).

- Подписи сторон.

При этом, ответственность за несвоевременное возвращение ссуды такая же, как при оформлении кредитного договора.

Основным требованием, предъявляемым к ДБЗ является обязательная отметка в документе, что заем является безвозмездным. В противном варианте, договор будет считаться оформленном на возмездном условии.

Банки не выделяют беспроцентные ссуды, так как это коммерческие учреждения, основной целью которых является получение дохода от выдаваемых кредитов. Однако, банки могут принимать участие в социальных программах страны. В этих ситуациях за граждан, участвующих в таких программах, компенсирование недополученного дохода банку осуществляет государство.

Чаще всего, ДБЗ заключаются между родственниками или друзьями.

Надо отметить, что ДБЗ представляет собой стандартный документ. Чтобы облегчить оформление ДБЗ можно скачать бланк такого соглашения или заполненный образец.

Особое внимание требуется уделить следующим пунктам:

1) В «шапке» соглашения требуется обозначить название документа с присвоением ему номера, в нашем случае: Договор беспроцентного займа №__.

2) Немного ниже, с левой стороны отмечается населенный пункт, где составлен документ, а с правой – дата оформления сделки.

3) Далее заполняется преамбула договора, с указанием реквизитов сторон и их полномочий, на основании которых заключается сделка.

4) Непременно заполняется раздел «Предмет договора», где отмечается сумма выдаваемой ссуды, и отмечается, что заем является безвозмездным. Срок действия отображается по договоренности сторон. При этом, его можно не указывать. В этом случае ДБЗ является бессрочным.

5) Далее необходимо заполнить Права и обязанности сторон. Здесь можно отметить обязанности участников сделки с указанием:

- Способа передачи денег (наличными или перечислением).

- Срока возвращения займа и прочие условия.

6) Непременно необходимо заполнить раздел «Ответственность сторон», где можно прописать способы решения спорных моментов и санкции, за нарушение возложенных обязанностей.

7) Также в документе можно обсудить и обозначить по усмотрению сторон:

- Форс-мажорные обстоятельства.

- Конфиденциальность соглашения.

- Условия прекращения договора.

- Заключительные положения и прочие разделы.

8) К заключительному этапу оформления ДБЗ относится отображение «Реквизитов сторон и подписей» документа участниками сделки.

Перед подписанием ДБЗ стороны обязаны внимательно перечитать текст договора. В нем не должно быть ошибок, исправлений и зачеркиваний.

Документ составляется в 2-х экземплярах и вступает в силу после передачи денег заемщику.

Структура договора

бланком

В структуре документа непременно должны быть пункты, отображающие:

- Дату и место заключения ДБЗ.

- Сумму выделяемой ссуды.

- Сроки возвращения займа.

- Условия выделения беспроцентной ссуды.

- Порядок рассмотрения спорных моментов.

- Ответственность за невозврат займа.

- Прочие условия соглашения.

- Контактные реквизиты участников сделки.

- Подписи сторон.

Документ составляется в 2-х экземплярах (по одному – каждой стороне). При наличии дополнительных документов, их требуется приложить к основному договору. Этом могут быть:

- График платежей.

- Приемопередаточный акт передачи денег.

- Расписка заемщика.

- Платежное поручение.

- Выписка из банка о зачислении средств заемщику.

Как правильно составить договор займа между физическими лицами в 2021 году?

Оформляя письменный ДЗ, нужно принимать во внимание требования, предъявляемые законодательными нормами РФ к таким соглашениям. При этом, участники соглашения имеют право при оформлении ДЗ пригласить свидетелей, с подтверждением факта его заключения их подписями, или заверить ДЗ нотариально

Составлять ДЗ можно самостоятельно, используя бланк, который можно скачать в данной статье ниже, или воспользоваться услугами нотариуса, или юриста. При обращении к профессиональным специалистам вероятность ошибок при оформлении ДЗ сводится к минимуму.

Особенности оформления ДЗ между физлицами:

1) Содержание ДЗ обладает важным значением, так как оформленный документ получает такой же юридический статус, как и договор, оформленный юр. лицами.

2) ДЗ между физлицами не требует госрегистрации и составляется, обычно, в 2-х экземплярах с обоюдной подписью участников сделки.

3) Законодательными нормами РФ предусмотрена возможность выдачи не только финансов, но и ценностей, поэтому при оформлении ДЗ требуется руководствоваться ст. 808 и 809 ГК РФ, в которых отмечено:

- Ст. 808 ГК РФ предусматривает обязательное письменное оформление ДЗ между физлицами, если величина займа превышает 10 000 рублей.

- В ст. 809 ГК РФ предусмотрено, что ДЗ является процентным, если другое не отмечено в соглашении. Здесь же отмечено, что физлица вправе получать прибыль от выдачи ценностей в долг.

После завершения действия ДЗ выданная заемщику ссуда или ценности возвращаются полностью займодавцу с начисленными процентами за их использование.

В тексте оформляемого соглашения непременно должно быть отображено:

- Название документа.

- Место и дата его оформления.

- Реквизиты сторон, с указанием паспортных данных и адресов проживания.

4) Дальнейший текст документа должен соответствовать общепринятой структуре подобных соглашений, состоящий из следующих разделов:

- Предмет договора.

- Порядок расчетов.

- Ответственность сторон.

- Форс-мажорные обстоятельства.

- Порядок разрешения спорных моментов.

- Правила расторжения ДЗ.

- Заключительные положения.

- Реквизиты сторон с отображением их подписей.

Стороны могут включать по своему усмотрению другие пункты, которые не противоречат законодательным нормам РФ.

К ДЗ могут прикладываться документы:

- График выплаты процентов.

- Протокол разногласий (если таковой составлен).

- Расписка о передачи и получении займа.

- Копии паспортов.

Рассмотрим более подробно порядок заполнения разделов ДЗ между физлицами.

(Видео: “Как признать недействительным договор займа”)

Предмет договора

Также может указываться промежуток времени, на протяжении которого такое соглашение действует с указанием даты полного погашения долга, а также возможность досрочного погашения займа.

Если дата возврата займа не указана, заёмщику понадобиться возвратить долг на протяжении 30-ти календарных дней.

Проценты по договору займа

Участники соглашения вправе сами определиться со ставкой начисления процентов. При отсутствии такого расчета, проценты будут рассчитываться по учётной ставке рефинансирования ЦБР, действующей на дату оформления ДЗ по месту проживания займодавца (ст. 809 ГК РФ).