Что такое кредитная нота

Содержание:

Кредит-нота как инструмент урегулирования расчетов

В данном случае поставщик погашает посредством кредит-ноты какие-либо встречные обязательства перед покупателем. Как уже упоминалось, это могут быть обязательства по компенсации предусмотренных договором расходов покупателя, по оплате услуг покупателя, а также возврат товаров покупателем. Поставщик может выполнить эти обязательства и посредством перечисления средств на счет покупателя, и посредством выставления кредит-ноты, и посредством составления акта взаимозачета. Все эти формы должны включать НДС, раз договорные отношения сторон подпадают под обложение этим налогом. В описанной ситуации наиболее простым в исполнении представляется метод зачета взаимных обязательств. Кредит-нота в данном случае невыгодна покупателю тем, что налоговые органы могут не признать такой способ погашения встречного обязательства покупателя перед поставщиком в виде оплаты НДС. Кроме того, сторонам необходимо раскрыть основание предоставления кредит-ноты, иначе она примет характер прощения долга со всеми вытекающими налоговыми последствиями. Если таким основанием будет оказание определенных услуг покупателем поставщику, то первый будет обязан выставить второму акт и счет-фактуру, то есть ситуация сведется к зачету обязательств.

Таким образом, кредит-нота в данном случае оформляет зачет сторонами взаимных требований. Причем во всех перечисленных ситуациях сторонами составляются и иные документы, служащие основанием для признания поставщиком обязательства перед покупателем. Поэтому кредит-нота представляется в таких обстоятельствах избыточным документом, так как возникновение обязательства поставщика в бухгалтерском учете сторон договора может и должно быть отражено на основании иных первичных документов. Если же кредит-нота все же будет выставлена поставщиком, в бухгалтерском учете сторон не потребуется делать дополнительные записи.

Резюме

При использовании кредит-нот в таком качестве стороны оказываются в невыгодном положении, так как обе они выступают и поставщиками, и покупателями, а кредит-нота сама по себе не является основанием для предъявления покупателем НДС к вычету. Однако эта проблема легко разрешается путем оформления сторонами акта взаимозачета с указанием сумм НДС.

В данном случае кредит-нота не является обязательным документом

Если поставщик, тем не менее, настаивает на ее использовании, покупатель может рассматривать ее как дополнительное удостоверение факта, подтвержденного иными документами, и не принимать во внимание

Кредит-нота это что такое? Определение

Если российская организация предоставляет иностранному покупателю скидку, то условия паспорта сделки о сумме обязательств должны быть изменены.

Покупателем были соблюдены требования договора, он купил продукцию на сумму 30 млн рублей, и поставщиком ему была выставлена кредит-нота в сумме 900 тыс.

А если б знать как оформить. При том что при подписании доп соглашения на услуги мы становимся налоговым агентом по отношению к китайцам, и я буду вынуждена заплатить НДС.Таким образом, кредит-нота представляет собой документарную форму, в которой оформляется волеизъявление либо соглашение сторон на изменение первоначальных условий сделки ввиду наступления обстоятельств, предусмотренных договором. Она не может считаться односторонним актом, так как покупатель в договоре выразил свое предварительное согласие на ее составление при определенных условиях.

И указать наименование товара, единицу измерения, количество, цену и общую стоимость товара до изменения цены и после него, сумму изменения цены и стоимости.

Во всех этих случаях расчёт скидки осуществляется финансовым отделом поставщика. Прямо повлиять на этот процесс не может ни покупатель, ни представители ФНС.

Тем не менее некоторые формы юридического взаимодействия становятся достаточно востребованными, так как позволяют упростить процесс взаиморасчётов и сделать стратегию ценообразования более гибкой. И один из них — кредит-нота.

Во всех остальных случаях организация обязана обеспечить поступление денежных средств на счет в уполномоченном банке. Взаимозачет по операциям, не указанным в перечне, проводить нельзя.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее.

В финансовом словаре существует много обозначений для тех или иных операций. Одним из них является «кредитная нота» или сredit-linked note. Этот финансовый инструмент используется для упрощения расчетов между поставщиками и покупателями продукции. В российском законодательстве такой термин отсутствует, но активно применяется в международной торговле.

Такой механизм используется, когда скидка предоставляется после выполнения условия о приобретении товаров в определенном объеме или на определенную сумму. То есть, величина скидки может быть определена не в момент покупки, а только по завершении расчетного периода. По этой причине она не может быть отражена в отгрузочных документах, и требуется особое ее документальное оформление.

Внимание! Такой документ при возврате нерезидентом импортеру еще и части стоимости товара поможет доказать отсутствие встречного маркетинга. Ведь получение денежной кредит-ноты налоговики рассматривают как оплату за маркетинговые услуги (см

следующий вариант кредит-ноты).

Чем активнее российские предприниматели контактируют с иностранными компаниями, тем обширнее становится перечень известных им финансовых инструментов. Конечно, далеко не все изобретения международной торговли находят применение на внутреннем рынке.

Бухгалтерский учет. Получив кредит-ноту —скидку на товар, покупателю-импортеру первичные документы, которыми было задокументировано его получение по изначальной цене, менять не нужно.

Простыми словами, кредит-нота — это расчётный документ, который уведомляет покупателя об уменьшении суммы задолженности перед поставщиком в связи с наступлением некоторых обстоятельств (закупка крупной партии товара, возврат продукции, выполнение плана и т. д.).

Кредит нота – это предусмотренная договором возможность изменить условия кредита со стороны того, кто предоставляет этот кредит. Причем изменить таким образом, чтобы должник получил дополнительную выгоду. Обычно кредит-нота используется при партнерских взаимоотношениях между поставщиками и покупателями.

Применение кредит-ноты

Простыми словами объяснить, что это – кредит-нота, проще на практических примерах. Эта договорная форма расчетов применяется поставщиками для повышения мотивации покупателей работать с ними.

В связи с этим основными вариантами ее применения являются;

- предоставление скидок оптовым покупателям (дилерам). Но получение бонуса возможно только при выполнении четко прописанных в договоре обязательств: покупка большой партии товара, выполнение плана продаж, покупка продукции на конкретную сумму в течение определенного периода (месяц, квартал, год);

- урегулирование расчетов между покупателем и поставщиком: например, если договором предусмотрено покрытие поставщиком непредвиденных расходов покупателя при исполнении условий сделки; или же покупатель должен предоставить поставщику определенные договором услуги;

- упрощение расчетов при возврате поставщику бракованной продукции.

Как способ получения скидки

Использование этого финансового инструмента именно в таком качестве довольно популярно и широко применяется большим количеством производителей. Ведь в этом случае обеспечивается повышение объемов продаж, так как дилерам, чтобы получить скидку, необходимо выполнить условия договора. Еще одним положительным свойством этой формы документарных операций является то, что покупатели не могут демпинговать между собой, так как они еще не знают, смогут ли выполнить условия договора и получить бонус от поставщика или производителя.

В этом случае кредит-нота от поставщика рассматривается не как форма расчетов, а как возможность дилерам получить скидку от сотрудничества с ним. Но бонус покупатель сможет получить только по факту выполнения условий договора, то есть вначале покупка товара осуществляется за полную стоимость. Поэтому скидка не отображается ни в бухгалтерских, ни в отгрузочных документах покупателя. Для ее фиксирования в учете используется особое документальное оформление.

Пример использования

В качестве способа применения этой формы расчетов можно привести следующий пример: поставщик подписал с покупателями договор, в соответствии с которым он предоставляет им по итогам квартала скидку в форме кредит-ноты. По условиям сделки, они получат бонус, только когда осуществят закупку товара на сумму не менее 20 млн рублей: размер скидки будет составлять 3% от его первоначальной стоимости. Покупатель выполнил условия договора и приобрел за квартал продукции на 22 млн рублей, соответственно, поставщик выставил ему кредит-ноту в размере 660 тысяч рублей.

Как способ урегулирования расчетов

Кредит-нота может использоваться для погашения поставщиком встречных обязательств перед покупателем. Это могут быть непредвиденные или дополнительные расходы покупателя или же расходы, связанные с возвратом бракованной продукции.

Поставщик, чтобы рассчитаться с покупателем, может воспользоваться одной из форм расчетов:

- просто перечислить деньги на счет второй стороны;

- оформить расчеты актом взаимозачета;

- выставить кредит-ноту.

Но именно с последним могут возникнуть сложности, так как налоговая служба может не признать такой способ погашения встречных обязательств с использованием НДС. Также сторонам сделки необходимо будет оформить договоренность всеми сопутствующими документами, иначе фискальные органы посчитают эту операцию прощением долга, со всеми вытекающими последствиями. То есть если покупателем предоставлялись услуги поставщику, тогда необходимо наличие таких документов, как счет-фактура и акт.

В качестве вывода можно сказать, что использование кредит-ноты является довольно сложным и излишним способом расчетов: ведь в любом случае стороны будут оформлять первичные документы по операции, а использование нового финансового инструмента только осложнит сделку и обяжет стороны оформлять дополнительные документы, с помощью которых можно будет доступно обосновать налоговым органам характер операции.

Преимущества кредит-ноты

Если была выставлена кредит-нота покупателю, то одними из результатов сделки могут быть следующие преимущества:

- Значительные скидки при оптовых закупках.

- Контроль расчетов как со стороны поставщика, так и со стороны покупателя.

- Позволяет вернуть бракованный товар поставщику.

Выставление кредит-ноты не обязательно, но желательно, если оформляются крупные сделки. Чтобы использовать данный финансовый инструмент, не требуются поручители и залоговое имущество, однако если обязательства не были выполнены, то ответственной стороной становится заемщик. Кредит-нота может быть заявлена на биржевых торгах, если было объявлено о банкротстве заемщика.

Финансовые учреждения могут одновременно выступать в роли кредитодателя и источника, выставляющего кредит-ноты. При этом за риски получателя они не несут ответственности. Также на основании кредит-ноты можно кредитовать инвесторов.

При оформлении кредит-ноты возможны различные варианты:

- Поскольку в законодательстве не определены нормы оформления таких документов, составлять кредит-ноты возможно в любых формах. Также официально не принята специальная форма кредит-ноты для такого типа операций.

- Урегулирование всех условий со стороны поставщика и покупателя. Возможность оформления кредит-ноты прописывается в документе, который согласовали обе стороны сделки.

- Кредит-нота формируется одной стороной: реализатором продукции, а потом передается покупателю.

- Условия получения скидок ретроспективны. С помощью кредит-ноты прописываются скидки, которые могут быть предоставлены, когда с момента оформления сделки прошло некоторое время. Оговариваемую скидку покупатель не получает в момент продажи товара, но ее можно отразить в документах, связанных с отгрузкой товара.

Кредит-ноты в бухучете у продавцов и покупателей проводятся разными способами. Также у покупателей методы учета могут отличаться в зависимости от времени реализации (был товар продан в этом или прошлом году), а также подтверждения факта реализации продукции, по которой должна быть предоставлена скидка.

Учет кредит-нот у поставщика предполагает:

- Составление корректировочных счетов-фактур.

- Корректировку первичной документации, связанной с отгрузкой товаров дилеру.

- Исправление размера полученной прибыли от сделки.

- Если скидка была предоставлена в том же году, что и поставка товара, то следует оформить сторнировочные записи по счетам продажи.

- Если скидка предоставлялась в последующем году, то ее сумму отражают в графе «Прочие расходы».

- Проверку, чтобы скидка соответствовала требованиям ст. 252 НК РФ.

Особенности проводки кредит-ноты, если со временем был обнаружен брак продукции, выглядят таким образом:

- Оформляются акты, в которых отражаются обнаруженные недостатки продукции.

- Выставляются претензии продавцу на основании сведений, прописанных в актах.

- Возврат бракованной продукции проводится в учете.

- Выручка снижается за счет стоимости товаров, возвращенных продавцу.

- Проводится налоговый вычет по НДС.

- Формируется полный пакет документации, куда включаются акты и претензии, которые будут обоснованием для реализации товаров, имеющих нулевую рентабельность.

Резюмируя, можно выделить главную цель кредит-ноты. Этот финансовый инструмент информирует закупщика об уменьшении его задолженности продавцу и выгоден обеим сторонам договора: поставщик увеличивает объем продаж, а покупатель получает скидку на продукцию или возвращает часть потраченных средств, если продукция оказалась некачественной. Однако следует помнить, что кредит-нота предполагает составление корректирующей документации.

Банковская сфера

В банковском секторе процедура эмиссии кредит-нот схожа с выпуском облигаций. Они реализуются клиентам за счет средств на их счетах. Деньги, размещенные на них, не подлежат возмещению в случае объявления банка банкротом, с них не требуется делать отчисления в специальные резервные фонды, АСВ. В силу этих причин они выгодны банку. Клиентам предлагается повышенная процентная ставка с целью привлечь их средства в этот инструмент.

С фактической точки зрения кредитная нота – одна из разновидностей облигаций. Это долговая бумага, эмиссия которой привязана к договору о кредитовании. Общим признаком, объединяющим эти финансовые инструменты, является трехсторонний характер сделки:

- заемщик;

- кредитор с формальной точи зрения, то есть банк, выпустивший кредит – ноты;

- лица, купившие их, реальные кредиторы или инвесторы.

Средства, привлеченные от инвесторов в обмен на ноты, банк полностью передает заемщику, предоставляя ему кредит. Полученные за его использование проценты выплачиваются приобретателям нот в виде дохода. После полного возвращения кредита банк выкупает ноты у инвесторов. Вложение свободных средств в ноты несет в себе большие риски по сравнению с обычными депозитами, поэтому их разрешено продавать только профессиональным инвесторам. В случае кризисных явлений в экономике их стоимость может резко упасть в цене.

Банк снимает с себя ответственность за кредитные риски, возникающие в случае неисполнения обязательств заемщиком. Они полностью ложатся на инвесторов, выкупивших кредитные ноты. В случае неисполнения банком контрактных обязательств, к реализации нот можно приступать после поступления письменного требования любого из их владельцев.

К преимуществам выпуска облигаций можно отнести возможность взять крупный кредит без дополнительных гарантий и обеспечения в виде поручительства, залога имущества. В банковской сфере говоря о кредит ноте, что это простыми слова можно выразить как продажу банком долговых обязательств под повышенный процент.

Отражение ноты кредита в бухгалтерском учете

Подключение функциональной финансовой единицы кредит нота к первичному договору сотрудничества покупателя и продавца имеет прямое отношение к ведению бухгалтерского учета, вследствие чего в документации требуются изменения следующего характера:

- переоформление первичных отгрузочных ресурсов;

- коррекция счет-фактуры;

- сторнирование записей, касающихся счетов реализации;

- уменьшение доходов от сотрудничества.

Если в ходе поставок был обнаружен дилером брак, то такая ситуация предусматривает составление отдельного акта, на основе чего направляется претензия к реализатору.

В компетенции указанного финансового продукта регулирование товарных отношений, в процессе ведения, которых продавец нарушает сроки поставок.

В таких случаях кредит нота — это средство предъявления санкций. Решением данного плана спорных вопросов может стать снижение цены на приобретаемую продукцию, как метод списания части долга продавцом.

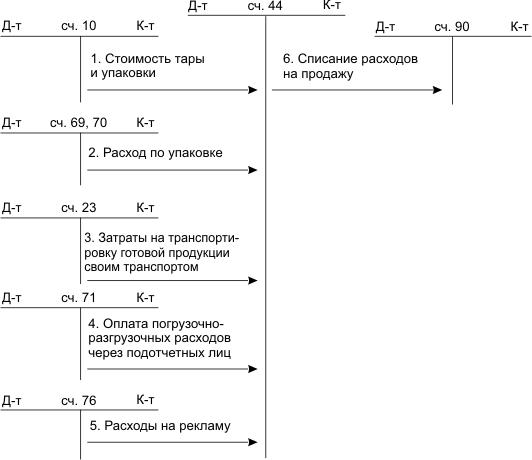

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

Схема движений по счету 44:

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

| Дт | Кт | Описание операции |

| 90.7 | 44 | Закрытие счета |

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Основные характеристики понятия

По правилам международной торговли credit-linked note – это расчетный документ между продавцом и покупателем. Выставляет его продавец, и он же гарантирует, что покупателю будет предоставлен кредит или скидка на определенную сумму. Credit-linked note может быть прописана, если возникли определенные обстоятельства и создали прецедент, в соответствии с которым дилер может затребовать некоторую сумму у реализатора продукции.

Вопрос: Ежемесячно иностранная организация, состоящая на учете в налоговом органе РФ, выставляет российской организации счета на оплату за услуги онлайн-бронирования, в том числе НДС 20%. Иностранная организация уплачивает НДС по оказанию электронных услуг самостоятельно.Также выставляются кредит-ноты по услугам бронирования за 2018 г

(то есть счета с минусом).Как учесть данные кредит-ноты для целей НДС в текущем году, принимая во внимание тот факт, что в прошлом году российская организация являлась налоговым агентом по уплате НДС?Посмотреть ответ

Если описывать кредит-ноту простыми словами, ее можно назвать разновидностью извещения, которое составляется одной стороной сделки и не нуждается в согласовании с другой. Данный односторонний документ может выступать частью договора и урегулирует отношения между сторонами после наступления некоторых обстоятельств, которые были прописаны в соглашении и привели тому, что первоначальные условия изменились.

Уточнение! Данные условия применяются продавцами для повышения уровня мотивации дилеров к соблюдению всех условий заключенных сделок.

Что такое кредит-нота

В законодательстве Российской Федерации термин «кредитная нота» отсутствует совсем, но очень часто используется деловыми кругами, особенно при работе с иностранцами. По этой причине руководствуются терминологией, взятой из дополнительной литературы (юридических, финансовых и экономических словарей)

Важно знать, что формат эмиссионных ценных бумаг в рублях и валюте, широко используемый российскими эмитентами – Loan Participation Notes (LPN), по сути, также является не чем иным, как кредитными нотами

Инструмент является расчетным документом с извещением. Одна сторона соглашения отправляет второй о записи в кредит счета последней определенной суммы из-за наступления какого-либо обстоятельства, которое создало у другой стороны права требования этой суммы. Если говорить простыми словами, то это бумага, которая направляется продавцом покупателю. В ней первый информирует второго о том, что уменьшение задолженности происходит на указанную там величину.

В банковском кредитовании

Кредит-нота представляет собой особый вид облигации, которая привязывается к банковскому договору. Она позволяет кредитору при неисполнении обязательств должником передавать часть задолженности и связанные с этим риски инвесторам. Обеспечением здесь выступает Credit note – ценная бумага, которая затем может даже торговаться на фондовом рынке. Выдача таких облигаций дает банковскому учреждению возможность делить крупные и рискованные займы на несколько частей и по мере необходимости передавать их инвесторам.

Следует понимать, что банк не несет никаких кредитных рисков, возникающих из-за неисполнения заемщиком своих обязательств. Они фактически переходят на инвесторов, которые выкупили долг, тем самым приняв на себя все риски. Если банк не исполняет обязательства по контракту, тогда ноты подлежат реализации по письменному требованию любого из владельцев. С другой стороны, выпуск облигаций дает заемщику возможность взять кредит, не предоставляя по нему обеспечение в виде залога или поручительства, что часто является существенной преградой для получения крупной суммы денег.

От иностранного поставщика

Иностранные компании часто выставляют в своей практике кредитную ноту, в том числе и при сотрудничестве с российским организациями. Как правило, это касается изменения цены товара в меньшую сторону, что очень часто приводит к проблемам при отражении этой информации в бухгалтерском и налоговом учете. По этой причине необходимо производить перерасчет, что всегда вызывает массу вопросов, решение которых возможно лишь на основании существующей отечественной практики.

Кредит-нота: понятие, назначение и отличительные признаки

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

- за своевременное перечисление покупателем продавцу денежных средств за поставку продукции или 100%-ю предоплату перед каждой поставкой;

- за достигнутый объем закупок;

- за выполнение иных условий (необходимости ускоренной реализации поставки в связи с истечением срока годности (например, пищевой продукции или медикаментов) и др.).

Такие условия могут оговариваться:

- отдельным пунктом (разделом) первоначального договора между покупателем и продавцом;

- дополнительным соглашением к действующему договору (при наличии соответствующей оговорки в нем о возможности изменения цены отгрузки).

Отличительные признаки кредит-ноты:

- произвольный формат документального оформления — законодательно установленных требований к его составлению не существует (включая отсутствие специальной унифицированной формы для данной операции);

- двустороннее согласование условий — возможность оформления кредит-ноты оговаривается в документе, согласованном обеими сторонами первоначального договора, или в нем самом;

- одностороннее составление документа — оформляется только одной стороной договора (продавцом) и направляется в адрес покупателя;

- ретроспективный характер скидки — кредит-нотой оформляются скидки, предоставленные через определенный промежуток времени после реализации (предоставляемые в момент реализации товара скидки оформления кредит-ноты не требуют, а отражаются в отгрузочных документах сразу).

Изучайте нюансы бухгалтерского учета кредит-ноты у поставщика и покупателя с помощью советов от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Что такое Кредитная нота (CLN)?

Кредитно-привязанная нота (CLN) – это ценная бумага со встроенным свопом кредитного дефолта, позволяющим эмитенту переложить определенный кредитный риск на кредитных инвесторов. Кредитные ноты создаются через специальный механизм (SPV) или траст, который обеспечивается ценными бумагами с рейтингом AAA. Инвесторы покупают кредитные ноты у траста, который выплачивает фиксированный или плавающий купон в течение срока действия векселя. В обмен на согласие с указанными кредитными рисками инвесторы, покупающие кредитные ноты, обычно получают более высокую доходность по сравнению с другими облигациями.

Ключевые моменты

- Кредитная нота (CLN) – это финансовый инструмент, который позволяет эмитенту передавать определенные кредитные риски кредитным инвесторам.

- Своп кредитного дефолта – это производный финансовый инструмент или контракт, который позволяет эмитентам кредитных облигаций переложить или «обменять» свой кредитный риск на другого инвестора.

- Эмитенты кредитных нот используют их для хеджирования риска определенного кредитного события, которое может привести к потере денег, например, когда заемщик не выполняет свои обязательства по ссуде.

- Инвесторы, которые покупают облигации с привязкой к кредиту, обычно получают более высокую доходность по облигациям в обмен на принятие определенных кредитных рисков.

Общие сведения о кредитных нотах (CLN)

Основываясь на том факте, что кредитные ноты обеспечены определенными ссудами, существует врожденный риск неисполнения обязательств по ценной бумаге. Чтобы создать кредит-ноту, клиенту необходимо предоставить ссуду. Между тем, учреждение может выбрать удержание ссуды и получение дохода на основе процентных платежей, полученных при погашении ссуды, или может продать ссуду другому учреждению.

В последнем варианте ссуды продаются SPV или трасту, который в конечном итоге делит ссуду на различные части, часто объединяя аналогичные части вместе на основе общего риска или рейтинга. Связанные части используются для создания ценных бумаг, которые могут приобрести инвесторы.

При наступлении срока погашения инвесторы получают номинальную сумму, если указанный кредит не выполняет дефолт или не объявляет о банкротстве, и в этом случае они получают сумму, равную ставке возмещения . Траст переходит в своп по умолчанию с организатором сделки.

Применение

Лучше понять суть кредит-ноты можно на примере. Сферы международных бизнеса и торговли часто сопряжены с этим явлением.

Используется нота как документ для:

- Предоставления оптовой скидки. Нужно отметить, что платёж уменьшается только при обеспечении зафиксированных условий. Например, это может быть покупка крупной партии товаров, следование согласованному плану продаж, приобретение товарных единиц на определённую сумму.

- Регулирования взаимных расчётных операций между участниками договора. Актуально, если он предусматривает компенсацию трат частично или в полном объёме при установленных нотой условиях.

- Упрощения процедуры возврата, если у товара обнаружен брак.

Эти положения объясняют, почему документ настолько популярен среди зарубежных дельцов. Это действительно полезный финансовый инструмент.

Для уменьшения расходов

Велико количество ситуаций, когда КН применяется в качестве средства уменьшения трат покупателя. С одной стороны, поставщик увеличивает объёмы реализованной продукции. С другой стороны, приобретатель получает более выгодные условия сотрудничества.

В этом случае кредитная нота – не расчётная форма, а гипотетическая опция, делающая возможной скидку в будущем, если какое-то время товары будут приобретаться за полную цену.

Скидка никак не отражается в бухучёте без специфического оформления.

Для управления расчётами

Иногда поставщик стремится покрыть дополнительные траты перед приобретателем, которые появились по причине непредвиденных событий. Это тоже можно реализовать с помощью ноты. Такое применение расширяет назначение данного инструмента.

Для этого используются такие формы взаимных расчётов:

- перевод денег на счета приобретающей стороны;

- оформление взаимозачётных актов;

- выставление КН.

Последний путь имеет сложности, связанные с учётом сделки в налоговых структурах.

В связи с трудностями налогового учёта увеличивается объём необходимой документации для успешного сопровождения сделки.

С целью возврата бракованного товара

Нота эффективна и в ситуации выявленного брака товара. С её помощью можно некачественный продукт вернуть. На основании актов об обнаруженных изъянах формируется претензия. И тут учитываются следующие моменты:

- выгрузка продукта реализуется за счёт тех денег, что возвращены продавцу;

- операция облагается НДС;

- для возврата необходим весь комплекс документации – для аргументации в пользу нулевой рентабельности купленного товара.

Благодаря всему этому процедура возврата упрощена, что объясняет популярность ноты за рубежом.

Ключевые различия между дебетовым и кредитным нотами

Ниже приведены различия между дебетовой и кредитной запиской:

- Записка, отправленная одной стороной для информирования другой стороны о том, что в счетах покупателя был произведен дебет на счет продавца, называется «Дебетная записка». Коммерческий документ, который отправляется одной стороной для информирования другой стороны о том, что на счет покупателя был зачислен кредит, в бухгалтерских книгах продавца называется Кредитной запиской.

- Дебетовая записка написана синими чернилами, а кредитная записка – красными.

- Дебетовая нота выдается в обмен на кредитную ноту.

- Дебетовая нота представляет собой положительную сумму, тогда как Кредитная нота готовит отрицательную сумму.

- Дебетовая записка уменьшает дебиторскую задолженность. С другой стороны, кредитная нота уменьшает кредиторскую задолженность.

- На основании дебетового авизо обновляется книга возврата покупок. И наоборот, книга возврата продаж обновляется с помощью Кредитной ноты.

Заключение

Как правило, дебетовая нота выдается, когда есть возврат за границу (возврат покупки), в то время как в случае возврата выдается внутренняя (возврат выручки) кредитная нота. В транзакции, когда покупатель возвращает товар продавцу, покупатель выдает дебетовую купюру, а противоположная сторона выдает кредитную купюру в обмен на дебетовую купюру. Следовательно, они являются двумя аспектами одной и той же транзакции.