Кредитная карта тинькофф банка с льготным периодом до 120 дней

Содержание:

кредитная карта Тинькофф — ее преимущества и недостатки. Узнайте об условиях для ее получения, льготном периоде, максимальной сумме кредитования и возможно ли увеличить лимит по карте. Даём советы, как правильно пользоваться кредитной картой Тинькофф, чтобы не было разочарований, можно ли снимать наличные, сумма годового обслуживания, когда ее списывают. А также за что начисляют и как потратить баллы в бонусной программе «Браво».

Условия пользования кредиткой Тинькофф

Банк детально описывает условия использования кредитки, чтобы у клиентов возникало минимум вопросов и жалоб в последующем. Платинум — наиболее популярный и выгодный кредитный продукт от Тинькофф. Это объясняется простотой получения карты, а также доступным кредитным лимитом и льготным периодом.

Кредитный лимит до 700 000 рублей. При оформлении заявки клиенты указывают сумму кредитования. К сожалению, в большинстве случаев получить желаемый лимит невозможно. Банк позволяет тратить клиенту ограниченное количество средств из-за того, что не работал с ним ранее и не может быть уверен в его надежности.

Льготный период кредитования 55 дней. Банк практикует ставку в размере 0% на все долговые обязательства, которые клиент вернул в беспроцентный период. К примеру, можно купить в магазине телевизор и влезть в долговое обязательство на 20000 рублей. Если покупка совершена 3 апреля, тогда необходимо положить недостающую сумму на счет до 28 мая.

Стоит помнить о необходимости своевременного возврата средств. Если не погасить задолженность в срок, на сумму долга насчитывается процентная ставка от 12 до 29,9%, размер которой зависит от характера покупки. Если не внести ни один платеж до 28 мая, банк выставляет штраф в размере 590 рублей и неустойку 20% годовых.

Преимущества и недостатки кредитки Тинькофф Платинум

Как всегда, обзоры завершаются списком плюсов и минусов. Моя задача – постараться все их выявить, чтобы вы смогли принять взвешенное решение о выборе карты. Даже отрицательные моменты могут обойти вас стороной, если о них знать и не совершать необдуманных действий.

Преимущества:

Выявленные недостатки характерны для любой кредитной карты, некоторые составлены на основе отзывов клиентов о кредитной карте:

- Психологически сложно устоять от соблазна бесконтрольно пользоваться легкими деньгами.

- Большая комиссия за снятие наличных.

- Если вы первый раз оформляете кредитку, то процент будет высоким, а лимит – небольшим.

- Нельзя обратиться в банк с просьбой повысить кредитный лимит. Он сам делает это автоматически.

- Платное СМС-оповещение о сделанных операциях (59 руб. в месяц).

- Автоматическое подключение услуг страхования и СМС-информирования. При заключении договора внимательно читайте все условия. В мобильном приложении или интернет-банке еще раз проверьте, подключены или нет у вас эти услуги. Если они вам не нужны, там же отключите.

Как увеличить лимит кредитной карты Тинькофф Платинум

Первое правило для увеличения — просрочка должна быть минимальной или ее вовсе не должно быть. Таким образом, банк к вам будет лояльней, и не испортите кредитную историю. Также рекомендуется гасить долг заранее — минимум за 3 дня до граничной даты, чтобы успели пройти банковские операции. Среди эффективных рекомендаций по увеличению лимита, выделю такие:

Чаще оплачивайте покупки кредитной картой, стараясь приблизиться к лимиту.

Совершайте различные покупки — для банка важно количество точек и их направления, где совершались транзакции.

Погасите просрочки в других банках.

Уведомьте банк, что у вас увеличились доходы, например, вы перешли на более оплачиваемую должность.

Пользуйтесь и другими услугами банка: инвестируйте в различные инструменты, открывайте дебетовую карту или карту для выплат.

В банке принимает решение о поднятии кредитного лимита не сотрудник, а автоматизированный сервис. Он выбирает клиентов, которые полгода уже не повышали лимит, а также новых клиентов, сравнивает и показатели с эталонными и принимает решение. Сотрудники не влияют на увеличение лимита, но в случае если вы передадите информацию об изменениях, и они внесут данные в анкету, система может быстрее пересмотреть показатель.

Как пользоваться картой Tinkoff Platinum

Чтобы не терять деньги на переплатах и получать выгоду от участия в различных акциях, нужно знать, как правильно пользоваться кредиткой. Для этого уже при ее получении стоит внимательно изучить все условия договора, тарифный план и задать вопросы специалисту

При этом важно учесть:

- снятие наличных нежелательно, так как ведет к значительному повышению процента за использование;

- если имеются платные услуги, которые не используются, их нужно обязательно отключить;

- оплачивать задолженность необходимо в установленные сроки, во избежание начисления высоких штрафов;

- бонусные программы всегда приятны и помогают экономить деньги.

Погашение кредита и пополнение карты

Чтобы не копить долги перед банком, необходимо своевременно вносить оплату по кредиту. Организация ежемесячно информирует своих клиентов о сумме задолженности, размере минимального платежа и дате его внесения, рассылая выписки на электронную почту.

Внести оплату и пополнить карту несложно; операцию осуществить возможно:

- через онлайн-банк;

- наличными – в банкоматах Тинькофф;

- переводом на кредитный счет (безналично);

- наличными в точках приема пополнения у партнеров.

Если снятие наличных и пополнение карты планируется осуществлять посредством банкоматов, их местонахождение можно узнать в разделе «Банкоматы»: https://www.tinkoff.ru/maps/atm/?partner=tcs

Где можно расплатиться кредиткой

Сразу нужно отметить, что принадлежность платиновой карты к международной системе MasterCard позволяет использовать ее в любой стране мира. При этом неплохо знать, где можно расплатиться карточкой. Наиболее выгодно ее использовать:

Обналичивание средств кредитная карта Тинькофф

Безналичный расчет является предпочтительным. Но это не значит, что снимать наличные нельзя. Правда, в этом случае не нужно забывать, что эта процедура влечет за собой значительный скачок величины процентной ставки. Кроме того, если снятие производится в банкомате сторонней организации, то за совершение операции также будет начислена комиссия. Именно поэтому нужно подумать, стоит ли это делать.

Как правильно использовать кредитную карту – 4 полезных совета кредитная карта Тинькофф

Используйте карту разумно – лишь в этом случае она станет полезным и удобным продуктом. Отслеживайте состояние счёта в личном кабинете или с помощью мобильного приложения. Избегайте импульсивных и незапланированных покупок.

Ещё несколько полезных советов.

Совет 1. Защищайте карту от физических повреждений кредитная карта Тинькофф

Электронная пластиковая карта – в меру прочная вещь, но обращаться с ней нужно осторожно. Повредите чип – карту придётся менять

Лучше всего носить карту в закрывающемся кармане отдельно от портмоне. В большинстве ситуаций кредитки крадут вместе с кошельком. Если хранить их порознь, риски уменьшаются.

Совет 2. Никому не сообщайте свой PIN-код кредитная карта Тинькофф

Очевидная рекомендация, но почему-то многие её игнорируют.

Злоумышленники знают, как застать жертву врасплох – они выдают себя за сотрудников банка, полиции, магазинов. Но даже реальным (а не фальшивым) сотрудникам знать ПИН-код не полагается. Так что – никому. Ни при каких обстоятельствах.

Обращайтесь с картой осторожно, не сообщайте ПИН-код НИКОМУ!

И не записывайте PIN-код на бумажных носителях. И вообще нигде не записывайте. Лучше восстановить доступ через техподдержку банка, чем передать пароль злоумышленникам.

Совет 3. Используйте карту при безналичных расчетах кредитная карта Тинькофф

Банки не приветствуют снятие наличных с кредиток. На такие операции, как правило, не распространяется льготный период, и проценты по ним порядочные.

Возьмите за правило – наличку с кредитки не снимать! Если только у вас не специальная карта, по которой такие операции входят в грейс-период.

Другие примеры операций, которые не входят в льготные условия обслуживания:

- переводы с карты на карту другого банка;

- отдельные категории онлайн-платежей – за услуги ЖКХ, электроэнергию;

- покупка электронной валюты.

Совет 4. Правильно рассчитывайте льготный период кредитная карта Тинькофф

Универсальное правило пользования кредитками: покупаем по карте мало, гасим долги быстро.

Чтобы не опоздать с оплатой долгов, нужно правильно рассчитывать льготный период. По картам Тинькофф льготный срок рассчитывается на основе отчётного периода.

Если вы получаете ежемесячную выписку 1 числа у вас будет 30 дней на покупки и 25 дней на выгодный возврат долгов.

Плюсы кредитной карты Тинькофф Банка

Обобщив эти отзывы, можно сказать, что в целом все хорошо за некоторыми минусами.

Первый плюс: кредитку выдают даже тем, кому все остальные банки отказали. Тинькофф Банк — второй по объему выданных кредитных карт на российском рынке: около восьми миллионов клиентов. Солирует в этом сегменте финансового рынка по-прежнему Сбербанк.

Второй плюс нами уже обозначен: быстрая доставка карты клиенту. Дату, время и место доставки определяете сами. На месте курьер банка сфотографирует на телефон ваш паспорт, который вместе с вашим фото отправит в офис. А вам передаст документы:

- лицензии на осуществления банковской деятельности Тинькофф Банк;

- свидетельство (копия) страхования банка в системе ССВ;

- тарифы и условия обслуживания кредитки;

- анкета — договор в 2-х экземплярах, один из которых остается у вас, второй с вашей «живой» подписью отправится в банк;

- памятка о том, как пополнить счет;

- список организаций — партнеров, где при расчете данной картой вы сможете оформить рассрочку на оплату покупки.

Активацию карты можно провести в тот же день по телефону или через сайт банка.

Третий плюс: кредиткой можно пользоваться за пределами России. При оформлении лимит по карте обозначен в рублях, а вот платить с карты Tinkoff Platinum можно в любой валюте.

Четвертый плюс: по карте можно покупать товары в рассрочку у партнеров банка.

О минусах чуть позже.

Условия пользования кредитной картой — вот то, что должно нас, как клиентов, интересовать в первую очередь.

В Тинькофф они зависят от карты, которую оформил клиент.

Самая популярная из линейки — карта Tinkoff Platinum. О ней поговорим подробно:

- кредитный лимит для каждого держателя карты определяется в зависимости от его доходов. Максимальный — 300 000 рублей. Такую сумму новому клиенту могут установить только при предоставлении справки о доходах. И СНИЛС затребуют. Если вы давно владеете картой, показали себя надежным клиентом, тогда банк сам принимает решение о увеличении вам лимита. По вашему желанию (заявлению) лимит не меняют;

- льготный (грейс) период составляет 55 дней при оплате покупок картой (безналичный расчет). Исчислять период начинаем с даты выдачи кредитки. 30 дней тратим, затем потраченные деньги за месяц в течение 25 дней должны вернуть. За каждый день просрочки начисляется процент. Покупки можно совершать и в эти 25 дней, а возвращать деньги за них банку вы будете уже в следующем месяце;

- при снятии наличных денег с карты банк берет комиссию 2,9% с размера снятых денег плюс 290 рублей, и на взятые наличные с этого момента начнет начисляться процент за каждый день пользования;

- ежемесячный платеж от 6% до 8% от суммы долга. Пополнение наличными в любой из 300 000 точек пополнений. Список партнеров выдан при получении карты. Пропуск платежа грозит вам штрафом. 590 рублей взимается за первый пропуск, за второй к этим деньгам добавят еще 1% с суммы долга, за третий процент увеличат до 2%. А дальше уже разбираться начнут;

- год обслуживания карты вам обойдется 590 руб.;

- обо всех операциях по вашей картой банк бесплатно проинформирует СМС по телефону. Каждый месяц банк высылает по e-mail счет-выписку за прошедший расчетный период. Там будут указаны и дата платежа, и обязательная сумма к оплате;

- владелец карты подключается к бонусной программе. При покупке с картой в любой торговой точке возвращается 1% от суммы (по акции до 30%). Возвращают не деньгами, а баллами. Обычно за 100 рублей 1 балл, а 1 балл равен 1 рублю. Баллы за месяц (не более 6000, при акции 12 тысяч) тратить можно в следующем месяце. Алгоритм действия бонусной программы можно подробно прочитать на официальном сайте банка;

- процентная ставка при пропуске льготного периода от 12 до 29,9 процентов на долг по безналичному расчету. При снятии наличных процент начинает капать сразу и каждый день из расчета 30%—49,9% годовых.

Остальные карты носят индивидуальный характер и подойдут не каждому:

Как тратить деньги и возвращать их банку кредитная карта Тинькофф?

Тратить деньги — это самое приятное :). Замечу, даже если карта активирована, но вы не включили услуг СМС-банка и страхования, в минус ничего не спишут, в день выписки банк даже не будет формировать ежемесячную выписку, т.к. там нечего написать. Но как только вы совершите первую операцию по карте, в дату очередной выписки она придет, и кроме ваших расходных операций спишется 590р за годовое обслуживание, с этим ничего не поделаешь.

Сверхлимитная задолженность кредитная карта Тинькофф

Однако, совершая траты, нужно помнить про кредитный лимит карты и услугу «Сверхлимит«. Т.е. банк может вам позволить немного превысить кредитный лимит и залезть в карман банку чуть больше (процентов на 10). Например, если вы возвращаетесь из другой страны и вам не хватает на карте средств каких-нибудь 5$ на обратный билет, банк может вам одобрить эту операцию и вы — спасены). Но за это он возьмет с вас 390р, если вы только на следующий день пополните карту и вернетесь в пределы вашего лимита.

В УКБО написано, что эта плата может браться не более 3 раз за одно превышение (1170р), например, если вы не погасили его на следующий день а оставили все как есть. Списание будет видно в ближайшую выписку. Но можно вообще избежать платы за сверхлимит, если пополнить карту и вернуться в лимит в этот же день.

Что написано в ежемесячной выписке?

Итак, я получил первую выписку по карте. Заявка на карту была 5 августа, карту получил 11-го, до первой расчетной даты 19 августа не пользовался картой, но с 7 сентября начал пользоваться, поэтому на 19 сентября банк сформировал выписку. Но на это и на отправку выписки банку нужно время, поэтому выписка от 19 сентября мне пришла на почту 21-го. В выписке содержится информация о минимальном платеже и о сроке платежа: 13 октября и 1000р. Информация о минимальном платеже нам не особенно нужна, это для тех, кто хочет заплатить банку проценты по кредиту, а мы не из таких. В PDF-файле содержится более подробная информация:

Первая выписка по кредитной карте Tinkoff Platinum

Первая выписка по кредитной карте Tinkoff Platinum

В выписке видно три расходные операции и списание 590р за обслуживание. Для применения льготного периода мне в этой выписке нужно запомнить всего две цифры: «Оплатить до» и сумму. Дата платежа у меня — 13-е число, в данном случае — 13 октября, примерно 25 дней после выписки еще можно ничего не платить. Но я советую платить не в последний момент, а немного заранее. Если у вас есть карта Tinkoff Black, то я бы оставлял запас в 1 день (вдруг интернет сломается, мобильное приложение откажет и т.п.), т.е. плачу 12-го. Также важна сумма оплаты. Для льготного периода это строка «Баланс на 19.09.2015». Т.е. все что было потрачено к моменту выписки, нужно вернуть банку полностью, тогда он не будет начислять проценты.

Как зарабатывать кэшбэк кредитная карта Тинькофф?

Заказать карту и получить 3000₽

Кэшбэк в картах Tinkoff Platinum начисляется автоматически в виде баллов «Браво» в размере 1% от стоимости каждой покупки по карте, за рядом исключений по MCC-кодам. После каждой выписки какое-то количество бонусов будет добавляться, но не сразу, а в следующем месяце, см. правила программы лояльности «Браво». Баллы не «сгорают» 3 года, т.е. копить можно долго. Накопленные бонусы «Браво» можно потратить на операции в кафе и ресторанах, фаст-фуд с MCC-кодами 5811, 5812, 5813, 5814, а также на ж/д билеты с MCC 4112 (билеты на сайте РЖД или в кассах — это MCC код 4112).

К сожалению, компенсировать можно только операцию целиком, т.е. у вас должно быть достаточно баллов для компенсации. После первой выписки баллы еще не начисляют, они будут только через месяц:

Первые баллы «Браво» по карте Tinkoff Platinum

Первые баллы «Браво» по карте Tinkoff Platinum

С суммы расходов 15000 получилось 143 балла, их округляют до целого в меньшую сторону. Я подождал, пока накопилось больше баллов, и появилась операция для компенсации (платил в кафе):

Баллы «браво» накоплены

Баллы «браво» накоплены

Кроме обычного кэшбэка еще можно получить до 30% по спецпредложениям в магазинах-партнерах Тинькофф. тоже бонусами.

Как потратить бонусы «Браво»

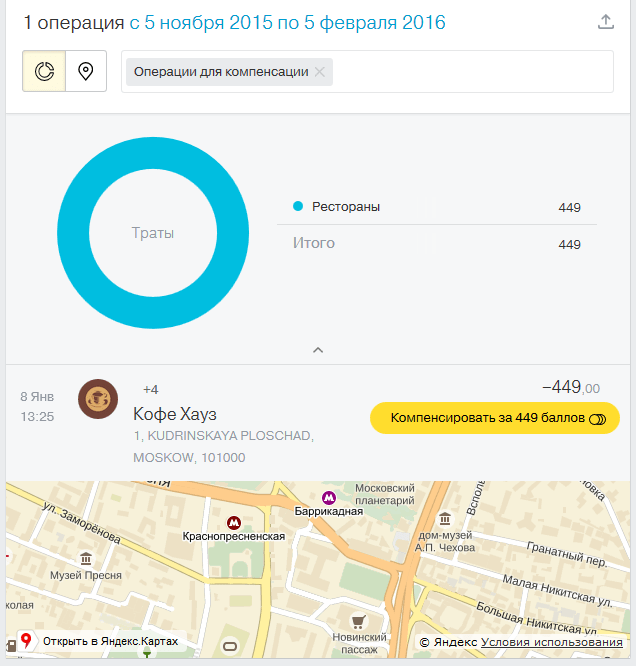

Компенсировать можно ранее сделанные операции определенного типа, за 3 последних месяца. Из таких операций у меня оказалась только одна в кафе:

Операция для компенсации — кафе

Операция для компенсации — кафе

Выбираю эту операцию и появляется желтая кнопка:

Компенсируем операцию баллами

Компенсируем операцию баллами

Готово. Так получилось, что долг по карте на тот момент у меня был всего 448 рублей, а баллов было 449, т.е. карта пополнилась даже сверх лимита на 1 рубль. Заодно эта компенсация баллами прошла как пополнение карты и минимальным платежом, и по выписке за 19 января, т.е. льготный период продолжил действовать.

Если вы не ездите на поездах и не ходите в кафе, но вы автомобилист — тогда вам может подойти кредитка Tinkoff Drive с кэшбэком до 10% на заправки и автоуслуги (но есть нюансы).

Как увеличить (раскачать) кредитный лимит?

Кредитный лимит по картам Тинькофф увеличивается автоматически, это делает программный комплекс на основании анализа операций по карте примерно раз в 4 месяца. Необходимо каждый месяц активно пользоваться картой, расходовать не менее 70-80% от доступного лимита и не допускать пропусков платежей. Также банк не гарантирует обязательное увеличение лимита, влияет вся ваша кредитная история в других банках и ваша кредитная нагрузка.

В чем соль?

В интернете часто встречаются описания реальных случаев, когда человек оформляет карту Тинькофф, начинает знакомиться с тарифными планами, и всё настроение активировать карту у него пропадает. Если вы не в курсе, то с момента активации карточки вы «подписываетесь» под условиями договора с банком и должны полностью соблюдать его требования, вне зависимости от величины тарифов.

Или, к примеру, приходит карта с кредитным лимитом 2000 рублей, что можно расценить не иначе как издевательством над клиентом банка (на самом деле такой лимит определяет программа, основываясь на множестве факторов, по которым можно оценить платёжеспособность клиента).

Люди в этой ситуации просто откладывают карту и не активируют её (и правильно делают, так как большинство тарифов подразумевают списание суммы годового обслуживания в сразу после активации – 590 рублей).

Вот здесь и начинаются чудеса

Вы сразу становитесь для банка клиентом первостепенной важности, что проявляется в ежедневной бомбардировке смс-ками. И приблизительно через месяц, вам звонят из банка и начинают интересоваться, а будете ли вы активировать карту?

Вы отвечаете, что после оформления карты Тинькофф вас сильно удивил кредитный лимит на ней, и она вам с таким маленьким лимитом не нужна вовсе. И о чудо, сотрудник радостным голосом объявляет об увеличении вашего лимита в 10 раз (или в 2, или в 3 – не в этом суть) до 20 000 рублей. Но, с одним условием! Вы активируете карту сразу, не отходя от телефона!

Вы не стали торопиться и правильно сделали, пообещав активировать карту чуть позднее. Любой человек в здравом уме заподозрит тут что-то неладное и окажется прав, т.к. после этой процедуры он сразу лишается 590 рублей. А после более внимательного изучения тарифов выплывает, что условия по карте не самые лучшие (могут достигать 45,9% годовых, без учета ежемесячной страховки!). Тогда вывод напрашивается следующий: лучше с этим повременить до поры до времени.

Обратите внимание, повышение лимита уже выторговано. Но и это ещё не всё! Через некоторое время банк вновь начинает бомбить смс-ками и, примерно через ещё один месяц, раздаётся звонок из Москвы – оператор должен всеми правдами и неправдами добиться своего (иначе премия тю-тю). Выслушав ваше недовольство тарифами, он идет на «беспрецедентный» шаг и сильно понижает вам процент до 26%, кроме этого, он делает возможным активировать карту бесплатно!!!

Но и это ещё не всё! Через некоторое время банк вновь начинает бомбить смс-ками и, примерно через ещё один месяц, раздаётся звонок из Москвы – оператор должен всеми правдами и неправдами добиться своего (иначе премия тю-тю). Выслушав ваше недовольство тарифами, он идет на «беспрецедентный» шаг и сильно понижает вам процент до 26%, кроме этого, он делает возможным активировать карту бесплатно!!!

На некоторых тарифных планах предусмотрено бесплатное годовое обслуживание в течение первого года. За второй и последующие года пользования картой с вас удержат 590 рублей.

Но вы должны выполнить условие оператора – согласие на активацию карты (это может сделать сам оператор, а можно и в интернете на сайте банка). В итоге, потрясенный такой небесной манной, вы соглашаетесь на активацию на очень выгодных для вас условиях!