Cfa — методы оценки запасов

Содержание:

Использование LIFO

Использование метода LIFO для учета даст нам разные результаты. Стоимость непроданного инвентаря будет отличаться, потому что самые ранние приобретенные товары считаются непроданными в LIFO. Это означает, что все 2000 виджетов из Пакета 1 и 200 из 1500 виджетов в Пакете 2 считаются непроданными. Таким образом, стоимость непроданного инвентаря составляет (2 000 * 4 долл. США) + (200 * 5 долл . США) = 9 000 долл . США .

Бухгалтерская прибыль с использованием LIFO рассчитывается следующим образом:

- Доход: 3000 * 7 долларов = 21 000 долларов

- Себестоимость проданных товаров: партия 2 (1300 * 5 долларов США) + партия 3 (1700 * 6 долларов США) = 16 700 долларов США.

- Прибыль : 21 000 — 16 700 долл. США = 4300 долл. США

В бухгалтерии

Отпуск товара не осуществляется в случае отсутствия срока годности. Это объясняет то, что выбор одного из методов имеет отвлеченный характер, значение которого есть только в пределах ведения бухгалтерского учета. Иначе это можно сформулировать так, что при расставленных приоритетах бухгалтер или руководитель смогут более точно определить, какой товар был выпущен.

Чаще всего принято использовать способ отпуска ФИФО, который позволяет отследить продвижение продукции. ЛИФО принято использовать в случае, когда на то есть определенные обстоятельства.

Иногда ФИФО имеет формальный характер, это значит, что отпуск товара происходит лишь исходя из каких-то определенных побуждений работника склада или продавца. Товар имеет такую же стоимость, как и при закупке партии.

Если используется ФИФО, то следует соблюдать ряд правил:

- В себестоимость первой партии продукции включены не только прибыль и затраты, но также и остаток, который хранится на складе.

- Не исключено использование обычного FIFO и модифицированного.

- Учет остатка продукции выполняется не более раза в месяц.

Чаще всего используется стандартный ФИФО, с помощью которого намного проще выполнять расчеты.

Lifo and FiFo Calculator: Both Calculators At The Same Platform of Calculator-Online:

An online fifo and lifo calculator is considered the First In First Out (FIFO) and Last In First Out (LIFO) ending inventory methods to calculate the inventory cost.

More specifically:

- Fifo calculator uses the first in first out method to find inventory value/cost for the first sold goods

- Lifo calculator helps you to find out the inventory value/cost of most sold goods

Additionally, you people can try fifo method calculator uses fifo method to find the ending inventory in the balance order same as that in which it was added to the company’s stock. Whereas, try lifo method calculator that uses the lifo method while performing ending inventory calculations on the most recent goods.

How to Calculate Lifo and Fifo With This lifo fifo calculator?

To find lifo and fifo for your ending inventory, simple stick to the given steps:

Inputs:

- First of all, you just have to enter the quantity of each unit purchases

- Then, you have to add the quantity of the price/unit you purchased

- Also, the lifo fifo method calculator provides you with options of adding more purchases “one by one” or multiple

- Then, you have to enter the total units sold from your number of purchases

- Once done, you can hit either “calculate fifo” or “calculate”, it’s your choice according to your ending inventory management

Outputs:

The fifo and lifo calculator calculate ending inventory cost according to first in first out and last in first out method. It doesn’t matter at all whether you want to calculate lifo and fifo for ending inventory, the calculator will shows:

- Total cost of goods purchased

- Cost of goods sold (COGS)

- Ending inventory value

- Detailed ending inventory table for your fifo or lifo ending inventory cost

Учет МПЗ в организации

Для осуществления текущей хозяйственной деятельности предприятию требуется периодически приобретать различные материалы, сырье, относящиеся к МПЗ. Потребности в запасах зависят от вида деятельности субъекта, его величины. Для небольших организаций особых проблем с учетом материалов не возникает, особенно, если МПЗ подлежат списанию сразу после оприходования и в том же объеме. Иное дело обстоит с более крупными потоками запасов, списать на нужды предприятия которые сразу нецелесообразно.

Приобретение товаров однородной группы, но в разное время и у нескольких поставщиков, характеризуется и различием в ценах. При больших объемах отследить стоимость партии товаров при отпуске в производство или ином использовании практически невозможно.

При определении себестоимости материальных ценностей учитываются следующие факторы:

- оплата поставщикам за отгруженный товар;

- таможенные пошлины и налоги, не возмещаемые из бюджета;

- посреднические и консультационные услуги;

- транспортные расходы;

- расходы на страхование операций.

В целях упорядочения учета по материалам законодательство допускает применение нескольких методов списания МПЗ, что регулируется ПБУ 5/01 «Учет материально-производственных запасов». Метод фифо и лифо относятся к способам списания МПЗ, однако последний не действует уже длительное время. К актуальным методам в бухгалтерском учете относят следующие:

- По себестоимости единицы запаса. Применяется в случае, когда организация имеет возможность отследить движение товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов представляется уникальным процессом. Так, при продаже дорогостоящих товаров иные методы оценки поступления неприменимы.

- Метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов. Средние цены определяются с учетом имеющихся уже запасов и вновь поступивших товаров.

- Метод фифо основан на принципе, что первыми списываются товары по их первоначальной цене поступления.

Метод лифо и фифо предполагает оценку товаров к списанию по очередности поступления. Разница в том, что в первом случае (лифо) МПЗ оценивались, как выбывшие в обратной очередности, то есть первыми списывались материалы, поступившие последними. Иными словами, лифо и фифо ― это выбытие МПЗ в порядке очередности поступления.

Метод списания по принципу FIFO

На практике редко модно наблюдать закупку необходимой продукции или материалов однородной группы, которые необходимы для работы одинаково долгое время. Обычно ресурсы приходят от нескольких компаний-производителей и имеют разую стоимость. Большие обороты мешают отслеживанию стоимости определенных товаров, используемых в производственной деятельности .

Согласно законодательству, можно производить списывание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

- Ориентация на стоимость отдельных единиц. Такой метод хорош при учете дорогостоящих товаров, когда возможно отслеживание выбывания всех партий товаров, а также запасы.

- Ориентация на среднюю себестоимость. Затраты по итогу высчитываются в виде соотношения средней стоимости (цена оставшейся продукции и суммы поступивших товаров) и общего количества, которое определяется аналогичным способом.

- Метод ФИФО, когда в первую очередь расходуют товары из запасов, поступивших ранее, 1-ыми по времени.

Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Автоматизация складской логистики в 1С

- Система управления складом (WMS);

- Контроль остатков и адресное хранение;

- Современное складское оборудование;

- Полноценный партионный учет;

- Работа склада в режиме реального времени;

- Непрерывное взаимодействие с офисом;

- Автоматизация всех складских операций;

- Принтеры чеков, сканеры штрихкодов, ТСД, RFID.

Подробнее Заказать

Метод ФИФО в 1С УТ

В 1С Управлении Торговли метод ФИФО ведется:

- По классическому патрионному учету, когда системой сохраняется сведения о цене поступивших при всех поступлениях партий. Принцип также способствует списанию товаров в последовательном порядке, начиная от самой ранней партии.

- С расширенной аналитикой учета затрат, когда вычисление остатка продукции выражается количественно. Затем идет определение стоимостной оценки остатка на окончание месяца, средней взвешенной, равной рассчитыванию цен по FIFO.

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Также используются следующие формулы:

- Цена списания ед.товара = цена продукции(в течение месяца)/кол-во продукции, выбывшей в течение месяца.

- Себестоимость отгрузки = стоимость ед.товара Х количество товаров на списание.

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

- Помогает разместить товары по периметру склада;

- Производит выдачу заданий;

- Производит управление подбора товаров;

- Участвует в контролировании персонала;

- Производит автоматизацию работы касательно пополнений остаточных товаров со склада.

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

Производственное планирование в 1С ERP

Корпоративные информационные системы (КИС)

Сущность метода «лифо» в разных областях деятельности

Вся суть метода отражена в его названии: LIFO это аббревиатура английской фразы «last in, first out», т.е. «последним пришёл — первым ушёл».

Представим склад, на который непрерывным потоком поступают однородные товары и параллельно со склада идет отгрузка. Стоимость каждой партии поступивших товаров разная, как и количество единиц в партии. А при отгрузке возникает дополнительное условие: ранее поступившая партия может быть отгружена не полностью, или же в одну отгрузку попадают товары из разных партий, соответственно, с разной стоимостью. Как в таком случае определить себестоимость отгруженной партии? Ведь вручную отмечать и подсчитывать сколько единиц из какой партии и по какой закупочной цене попало в отгрузку — слишком трудоемко и нецелесообразно. Если применить в этой ситуации метод «лифо», то нет необходимости в подобной детализации. Из какой бы партии ни был в реальности отгруженный товар, при учете будет считаться, что в первую очередь отпускается товар из самой последней партии.

В складской логистике метод «лифо» также предполагает приоритетную отгрузку товара, пришедшего последним. В области морских грузоперевозок данный метод подразумевает, что стоимость перевозки включает погрузку, фрахт судна, но не включает стоимость выгрузки в порту прибытия.

В банковском деле по данному методу начисляются проценты по депозиту, при снятии клиентом части вклада.

При оценке стоимости реализуемых ценных бумаг по методу «лифо» цена реализации считается эквивалентной стоимости последних приобретенных активов.

Метод фифо и лифо

Наличие у организации запасов сырья и материалов ―одно из условий непрерывной работы производственного предприятия и хозяйственных субъектов иной направленности. В целях бухгалтерского учета допускается применение различных способов: действующие методы ― по средней стоимости и фифо; и лифо, что отменили еще в 2008 году.

Учет МПЗ в организации

Для осуществления текущей хозяйственной деятельности предприятию требуется периодически приобретать различные материалы, сырье, относящиеся к МПЗ. Потребности в запасах зависят от вида деятельности субъекта, его величины.

Для небольших организаций особых проблем с учетом материалов не возникает, особенно, если МПЗ подлежат списанию сразу после оприходования и в том же объеме.

Иное дело обстоит с более крупными потоками запасов, списать на нужды предприятия которые сразу нецелесообразно.

При определении себестоимости материальных ценностей учитываются следующие факторы:

- оплата поставщикам за отгруженный товар;

- таможенные пошлины и налоги, не возмещаемые из бюджета;

- посреднические и консультационные услуги;

- транспортные расходы;

- расходы на страхование операций.

В целях упорядочения учета по материалам законодательство допускает применение нескольких методов списания МПЗ, что регулируется ПБУ 5/01 «Учет материально-производственных запасов». Метод фифо и лифо относятся к способам списания МПЗ, однако последний не действует уже длительное время. К актуальным методам в бухгалтерском учете относят следующие:

- По себестоимости единицы запаса. Применяется в случае, когда организация имеет возможность отследить движение товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов представляется уникальным процессом. Так, при продаже дорогостоящих товаров иные методы оценки поступления неприменимы.

- Метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов. Средние цены определяются с учетом имеющихся уже запасов и вновь поступивших товаров.

- Метод фифо основан на принципе, что первыми списываются товары по их первоначальной цене поступления.

Метод лифо и фифо предполагает оценку товаров к списанию по очередности поступления. Разница в том, что в первом случае (лифо) МПЗ оценивались, как выбывшие в обратной очередности, то есть первыми списывались материалы, поступившие последними. Иными словами, лифо и фифо ― это выбытие МПЗ в порядке очередности поступления.

Методы учета фифо и лифо

Расшифровка заложена в основе определения способа выбытия МПЗ фифо и лифо ― расшифровка английских аббревиатур:

- Метод фифо ― FIFO (First in First out), означает «первым пришел ― первым ушел». Теоретически предполагается, что вначале будут использоваться материалы, поступившие по времени первыми.

- Метод лифо ― LIFO (Last in First out) противоположен предыдущему. Принцип оценки материалов при их выбытии тот же, только действие происходит в обратном порядке. Расшифровывается как «Последним пришел ― первым ушел». Суть в том, что при списании материальных запасов изначально в расход берутся по стоимости последних приобретений.

При учете МПЗ перечисленными методами возникают существенные различия.

Так, при действии фифо в условиях повышения цен на однородные материалы происходит оценка конечных запасов товаров по максимуму, затраты за счет этого сокращаются, оценка финансовых показателей увеличивается.

При уменьшении цен на запасы происходит обратный процесс ― стоимость расходов увеличивается, величина запасов в денежном выражении и сам финансовый результат уменьшаются.

Использование методологии лифо дает обратный эффект. Повышение закупочных цен уменьшает конечную стоимость запасов, увеличивает расходы. Снижение цены предполагает максимальную величину материальных остатков на конец периода, уменьшение расходов и увеличение показателей финансовых результатов.

Метод фифо и лифо ― какой отменен?

Способы оценки запасов для целей бухгалтерского учета и налогового долгое время отличались. Здесь прослеживается стремление приблизить отечественные стандарты бухучета к международным нормам. Как мы уже говорили выше лифо отменили, фифо – оставили. Приказом Минфина РФ от 26.03.2007 № 26н для бухгалтерского учета метод определения цены лифо больше не действует.

Однако в налоговом учете соответствующие изменения были приняты немного позже. Организации больше не смогут выбирать метод расчета товаров для списания между фифо или лифо, отменен последний с 1 января 2015 года.

Иные способы определения стоимости МПЗ при списании (по себестоимости, по средней цене, фифо) продолжают действовать.

Последствия отмены LIFO

Начиная с 1 января 2008 года, было решено запретить использование LIFO в бухгалтерском учете как методики для оценивания запасов продукции, а значит, многим предприятиям пришлось искать другие методы.

Решение МинФина РФ стало несколько неожиданным и, возможно, повлекло за собой ряд последствий. Почему же все-таки отменили использование метода ЛИФО? Это решение стало очередным шагом на приближение к стандартам финансовой отчетности Международного значения.

Метод ЛИФО был исключен из списка международных стандартов, чтобы повысить качество составляемых отчетов, а также увеличить их достоверность. Принцип метода LIFO заключается в списании последних купленных товаров в первую очередь. На деятельность многих организаций, в случае инфляции, это не очень хорошо влияет.

Все действующие методы были утверждены по приказу Министерства финансов. Они включают списание товаров по нескольким критериям. К ним можно отнести следующие:

- По стоимости одной единицы товара.

- По средней себестоимости.

- По методу FIFO.

В каждом случае есть определенные особенности.

По средней себестоимости. Данный метод более распространенный, чем предыдущий. С его помощью можно отобразить среднюю стоимость списанной продукции. Расчеты выполняются легко, по довольно простой формуле. Для расчетов используют такие параметры, как средняя себестоимость товара, остаток на начало месяца, стоимость запасов, которые были оприходованы за месяц, а также количество запасов, оставшихся к началу месяца и оприходованных.

Методика FIFO. Он позволяет отобразить реальную ситуацию в бухгалтерском учете. Новая продукция не будет списана, пока не будет израсходована предыдущая партия. В налоговом учете не будет несостыковок, поэтому данный метод намного эффективнее. и по этой же причине его используют чаще, чем предыдущие методики.

С отменой использования ЛИФО начали применяться другие методы, которые до этого были малоизвестны. Несмотря на запрет ЛИФО, в налоговых учетах все осталось без изменений. Когда организация не следует положениям бухгалтерского учета, то необходимо выбирать равносильно похожие способы для оценивания. В случае повышения стоимости реализуемой продукции, отказ от ЛИФО может неизбежно привести к повышению налогов на прибыль, что и является главным последствием отмены.

Напомним, что бухгалтерский учет на предприятиях разной формы собственности должен вестись квалифицированными специалистами. Только в таком случае можно избежать серьезных проблем при сдаче отчетности в налоговые органы.

Недостатки принципа ФИФО

Кроме положительных свойств, метод обладает также и минусами, к ним можно отнести:

- Инфляция не учитывается: когда в организации наблюдается тенденция неравномерного расходования ресурсов, а по стоимости 1-ой партии списываются продукты, которые поступили по большей стоимости (увеличение под действием инфляции и прочих причин) — итог финансовых результатов может быть завышен, это имеет негативные последствия для предприятия;

- Завышенность финансовых показателей и налоговых выплат. В ведении учета с помощью метода ФИФО неравномерный расход материалов способен увеличить сумму налоговых отчислений, которые оплачивает компания;

- Некорректные цифры управления и планировки сумм при расходах организации. Руководителем может быть составлена неверная политика по развитию организации, вследствие получения завышенных данных, это негативно скажется на работе предприятия.

ФИФО обязательно учитывают в процессе финансового планирования и разработки ведения политики предприятия на последующие периоды.

Использование FIFO

При использовании метода учета FIFO непроданными запасами являются те товары, которые были приобретены совсем недавно. Это означает, что все 1700 виджетов в Пакете 3 и 500 из 1500 виджетов в Пакете 2 считаются непроданными. Таким образом, стоимость непроданного инвентаря составляет (1700 * 6 долларов США) + (500 * 5 долларов США) = 12 700 долларов США .

Бухгалтерская прибыль для компании в этом сценарии с использованием FIFO рассчитывается следующим образом:

- Доход: 3000 * 7 долларов = 21 000 долларов

- Себестоимость проданных товаров: партия 1 (2000 * 4 доллара США) + партия 2 (1000 * 5 долларов США) = 13 000 долларов США.

- Прибыль : 21 000 — 13 000 долларов = 8000 долларов

Следует отметить, что это строго бухгалтерская концепция. Вполне возможно, что фактически проданные в течение года виджеты были из партии 3. Но пока они являются одинаковыми стандартизированными виджетами, товары партии 3 не продаются для целей бухгалтерского учета.

Метод списания ФИФО: преимущества

Применение способа понравится не только бухгалтерам, но и в целом положительно отразиться на деятельности предприятия. Наиболее выгодными и удобными качествами для ведения складского учета по ФИФО являются:

- упрощение сбора и отражения информации и высокая производительность работы бухгалтера;

- идеальная совместимость с учетом скоропортящейся продукции;

- обеспечение более низкого уровня залежавшихся запасов;

- увеличение экономической стоимости предприятия, что может быть выгодно для некоторых категорий юридических лиц;

- высокие показатели прибыли способны привлечь инвесторов и охарактеризовать кредитоспособность компании с лучшей стороны.

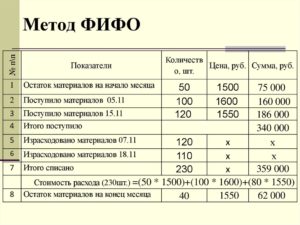

Метод оценки ФИФО представляет незаменимую практическую ценность: простоту организации учета. Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных:

На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно. На конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов. При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается. ФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются.

Методы учета фифо и лифо

Расшифровка заложена в основе определения способа выбытия МПЗ фифо и лифо ― расшифровка английских аббревиатур:

- Метод фифо ― FIFO (First in First out), означает «первым пришел ― первым ушел». Теоретически предполагается, что вначале будут использоваться материалы, поступившие по времени первыми.

- Метод лифо ― LIFO (Last in First out) противоположен предыдущему. Принцип оценки материалов при их выбытии тот же, только действие происходит в обратном порядке. Расшифровывается как «Последним пришел ― первым ушел». Суть в том, что при списании материальных запасов изначально в расход берутся по стоимости последних приобретений.

При учете МПЗ перечисленными методами возникают существенные различия. Так, при действии фифо в условиях повышения цен на однородные материалы происходит оценка конечных запасов товаров по максимуму, затраты за счет этого сокращаются, оценка финансовых показателей увеличивается. При уменьшении цен на запасы происходит обратный процесс ― стоимость расходов увеличивается, величина запасов в денежном выражении и сам финансовый результат уменьшаются.

Использование методологии лифо дает обратный эффект. Повышение закупочных цен уменьшает конечную стоимость запасов, увеличивает расходы. Снижение цены предполагает максимальную величину материальных остатков на конец периода, уменьшение расходов и увеличение показателей финансовых результатов.

Что такое метод ФИФО?

Оценка себестоимости товарно-материальных ценностей, основанный на способе ФИФО, предполагает, что, в какой бы последовательности ни поступали материалы или товары, списываться в производство или на продажу они будут в очередности поступления, начиная с первого. Иными словами, если первый из товаров поступил на склад, то он первым и отпускается на следующую стадию производственного процесса или цикла продажи. Этот метод удобен в том случае, когда товары или продукция имеют сроки годности, то есть с течением времени их свойства и характеристики теряются.

В современных экономических условиях понятие «годности» является актуальной для многих видов продукции, и не обязательно это относится к продуктам питания. Представим, что компания выпустила новый современный смартфон с множеством новых и полезных функций. Если его не начать реализовывать в кратчайшие сроки, он просто-напросто устареет или этими качествами будут обладать товары компаний-конкурентов, передавших свои смартфоны на продажу. С течением времени товар, который будет лежать на складе, может и не понадобиться пользователям, а потому производитель не сможет реализовать свою продукцию, и, следовательно, не получить выручку.

Главной особенностью приема FIFO является следующий момент: списание всех товаров осуществляется по той себестоимости, которую имела первая партия товаров. Следовательно, вне зависимости от того, по какой цене приходили следующие партии, они будут оцениваться по стоимости первоначальной партии. Такой подход целесообразно использовать, когда необходимо вычислить окупаемость инвестиций, направленных на приобретение продукции, и оценить реальные расходы. Однако главной отрицательной характеристикой метода ФИФО является тот факт, что при его использовании не учитывается инфляция, влияющая на стоимость, а также колебания по ценам на разные партии товарно-материальных ценностей.

В бухгалтерском учёте

- FIFO

В бухгалтерском учёте метод FIFO используется, чтобы определить ценность запасов, поступивших в производство.

FIFO (ФИФО; акроним англ. First In, First Out – первым пришёл — первым ушёл) — метод оценки ТМЦ, при котором первыми выбывают с учёта ТМЦ поставленные на учёт первыми.

Предположим, куплены два принтерных картриджа по 5 рублей штука, затем ещё два таких же по 6. Один картридж израсходовали

Кладовщику не важно, какой отдавать: они одинаковые. Но бухгалтеру важна совокупная стоимость находящегося на складе: стоимость оставшихся трёх картриджей по методу LIFO будет 16 руб., по методу FIFO 17 руб.

- LIFO

LIFO (ЛИФО; акроним англ. Last In, First Out – последним пришёл — первым ушёл) — метод оценки товарно-материальных ценностей (ТМЦ), при котором с учёта выбывают первыми ТМЦ поставленные на учёт последними. С 1 января 2015 года метод LIFO для определения размеров расходов исключён из Налогового кодекса РФ. В бухгалтерском учёте метод LIFO не используется с 1 января 2008 года согласно Приказу Минфина России от 26.03.2007 N 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

В условиях роста цен приводит к системному завышению затрат и уменьшению стоимости остатка ТМЦ (при падении цен — наоборот).

Особенности учёта по методу LIFO было:

- редко учитывается фактическое движение запасов товаров;

- предполагается, что все товары, приобретенные в течение периода, могут быть выставлены на продажу, независимо от даты их покупки;

- запасы на конец периода оцениваются по стоимости первых закупок.

What is FIFO – First In First Out Method?

FIFO stands for first in first out! It is inventory management term means the items which were added first to the stock will be removed from stock first. And, the inventory will leave the stock in balance order same as that in which it was added to the stock. FIFO is the most abundant method that commonly used in THE U.S.A as this approach appeals to common sense. No doubt, good inventory management scenario is that the oldest items should be sold first, while the most recently purchased goods remain in inventory. First in first out (FIFO) method of ending inventory involves matching the oldest produced goods with revenues. So, try a simple fifo calculator online that helps you in inventory management by calculating ending inventory value, cost of goods purchased, and cost of goods sold (COGS). Read on to know how to find fifo ending inventory!

FIFO method is used for cost flow assumption purposes, these assumptions are referred to as the method of moving the cost of a company’s product that is out of its inventory to its cost of goods sold.

How to Calculate FIFO (Manually)?

If you want to calculate Cost of Goods Sold (COGS) concerning the FIFO method, then you ought to figure out the cost of your oldest inventory. Its mean, you just have to multiply that cost by the total amount of inventory sold. Also, you can try simple fifo lifo method calculator that uses fifo formula (method) for the ending inventory management calculations.

You have to remember that if the paid-price for the inventory fluctuates during the specific time period you are calculating Cost of Goods Sold, then that should be taken into account too. Furthermore, you can use an online fifo lifo calculator that uses both fifo and lifo valuations to provides you the fifo lifo inventory table.

Example of LIFO vs. FIFO

In the tables below, we use the inventory of a fictitious beverage producer called ABC Bottling Company to see how the valuation methods can affect the outcome of a company’s financial analysis.

The company made inventory purchases each month for Q1 for a total of 3,000 units. However, the company already had 1,000 units of older inventory that was purchased at $8 each for an $8,000 valuation. In other words, the beginning inventory was 4,000 units for the period.

The company sold 3,000 units in Q1, which left an ending inventory balance of 1,000 units or (4,000 units — 3,000 units sold = 1,000 units).

What Is Inventory?

In general, when we speak of inventory, we are referring to a company’s goods in three stages of production: 1) goods that are raw materials, 2) goods that are in production, and 3) goods that are finished and ready for sale. In other words, you take the goods that the company has in the beginning, add the materials that it purchased to make more goods, subtract the goods that the company sold, cost of goods sold (COGS), and the result is what remains—inventory.

Inventory accounting assigns values to the goods in each production stage and classifies them as company assets, as inventory can be sold, thus turning it into cash in the near future. Assets need to be accurately valued so that the company as a whole can be accurately valued. The formula for calculating inventory is:

BI

+

Net Purchases

−

COGS

=

EI

where:

BI = Beginning inventory

EI = Ending Inventory

\begin{aligned} &\text{BI} + \text{ Net Purchases } — \text{COGS} = \text{EI}\\ &\textbf{where:}\\ &\text{BI = Beginning inventory}\\ &\text{EI = Ending Inventory}\\ \end{aligned}

BI+ Net Purchases −COGS=EIwhere:BI = Beginning inventoryEI = Ending Inventory

2:21

Особенности LIFO:

Более сложная стратегия, преимущества которой определяются в основном нюансами бухгалтерского учета. Также система актуальная для компаний, которые сами занимаются производством. Метод позволяет с легкостью оценить величину текущих доходов и расходов, и на основании полученных результатов скорректировать себестоимость. Применение предыдущего принципа в такой ситуации приведет только к переоценке доходов (используется устаревшая информация).

LIFO дает преимущества в части налоговой отчетности, ведь доходы не переоценены, и платежи будут меньше, сократится списание убытков. Данная методика считается единственно верной при работе с однородными грузами – например, со строительными материалами. Когда сроки годности отсутствуют или являются очень продолжительными, а свободные складские площади сильно ограничены, другие принципы логистики не будут такими же эффективными, как LIFO.

Understanding LIFO and FIFO

The accounting method that a company uses to determine its inventory costs can have a direct impact on its key financial statements (financials)—balance sheet, income statement, and statement of cash flows. The U.S. generally accepted accounting principles (GAAP) allow businesses to use one of several inventory accounting methods: first-in, first-out (FIFO), last-in, first-out (LIFO), and average cost.

First-In, First-Out (FIFO)

The First-In, First-Out (FIFO) method assumes that the first unit making its way into inventory–or the oldest inventory–is the sold first. For example, let’s say that a bakery produces 200 loaves of bread on Monday at a cost of $1 each, and 200 more on Tuesday at $1.25 each. FIFO states that if the bakery sold 200 loaves on Wednesday, the COGS (on the income statement) is $1 per loaf because that was the cost of each of the first loaves in inventory. The $1.25 loaves would be allocated to ending inventory (on the balance sheet).

Last-In, First-Out (LIFO)

The Last-In, First-Out (LIFO) method assumes that the last or moreunit to arrive in inventory is sold first. The older inventory, therefore, is left over at the end of the accounting period. For the 200 loaves sold on Wednesday, the same bakery would assign $1.25 per loaf to COGS, while the remaining $1 loaves would be used to calculate the value of inventory at the end of the period.

Average Cost

The average cost method takes the weighted average of all units available for sale during the accounting period and then uses that average cost to determine the value of COGS and ending inventory. In our bakery example, the average cost for inventory would be $1.125 per unit, calculated as /400.

Understanding Last In, First Out (LIFO)

Last in, first out (LIFO) is only used in the United States where all three inventory-costing methods can be used under generally accepted accounting principles (GAAP). The International Financial Reporting Standards (IFRS) forbids the use of the LIFO method.

Companies that use LIFO inventory valuations are typically those with relatively large inventories, such as retailers or auto dealerships, that can take advantage of lower taxes (when prices are rising) and higher cash flows.

Many U.S. companies prefer to use FIFO though, because if a firm uses a LIFO valuation when it files taxes, it must also use LIFO when it reports financial results to shareholders, which lowers net income and, ultimately, earnings per share.