Коэффициент оборачиваемости запасов: формула расчета, нормативное значение

Содержание:

Анализ оборачиваемости и основных средств: Что это такое?

Анализ оборачиваемости охарактеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются либо как коэффициент, либо в днях одного оборота.

Наиболее популярными в финансовом анализе являются следующие показатели оборачиваемости:

- оборачиваемость запасов;

- оборачиваемость дебиторской задолженности;

- оборачиваемость активов;

- оборачиваемость кредиторской задолженности.

При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива или обязательства, оборачиваемость которого мы анализируем.

При расчете оборачиваемости в днях, количество дней в году (365) делят на годовой коэффициент оборачиваемости.

Денежный цикл (цикл оборотного капитала)

Денежный цикл, или цикл оборотного капитала (cash conversion cycle, operating cycle) – это период обращение денежных средств с момента приобретения за них ресурсов (сырья, материалов) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации.

Читать полностью →

Коэффициент оборачиваемости

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Читать полностью →

Оборачиваемость активов (Asset turnover)

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Читать полностью →

Оборачиваемость дебиторской задолженности (Receivable turnover)

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Читать полностью →

Оборачиваемость запасов (Inventory turnover)

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Читать полностью →

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Читать полностью →

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Читать полностью →

Фондоёмкость

Фондоёмкость – показатель эффективности использования основных средств предприятия, рассчитанный как обратный показателю фондоотдача.

Читать полностью →

РОЗНИЧНЫЙ ТОВАРООБОРОТ

Розничный товарооборот является показателем работы торгового предприятия, поэтому важно постоянно проводить его анализ. Основные задачи анализа розничного товарооборота:

- проверка обоснованности плановой величины товарооборота;

- проверка выполнения плана товарооборота за отчетный период (год, полугодие, квартал, месяц), по отдельным составляющим периода;

- изучение динамики розничного товарооборота (изменения его объема по сравнению с предыдущим отчетным периодом);

- рассмотрение состава товарооборота;

- изучение структуры розничного товарооборота;

- факторный анализ товарооборота

- выявление резервов увеличения объема розничного товарооборота.

Выполнение плана розничного товарооборота зависит от многих факторов. Определим, как влияют на розничный товарооборот факторы, связанные с товарными фондами. Для этого составим товарный баланс. Он показывает связь между остатками товаров торговой организации на начало и конец периода, поступлением товаров от поставщиков, прочим выбытием товаров и величиной розничного товарооборота.

Товарный баланс (ТБ) можно представить в виде следующей формулы:

ТБ = Он + П = Р + В + Ок,

где Он — остаток товаров в торговой организации на начало года;

П — поступление товаров в торговую организацию от поставщиков за год;

Р — реализация товаров за год (розничный товарооборот);

В — прочее выбытие товаров (недостача, бой, лом, порча и уценка товаров, продажа другим торговым организациям);

Ок — остаток товаров в торговой организации на конец года.

На величину розничного товарооборота влияют факторы, связанные с трудовыми ресурсами:

- численность торговых работников;

- производительность труда торговых работников.

На основании данных табл. 1 определим, как влияет на величину розничного товарооборота изменение среднесписочной численности продавцов (количественный фактор) и среднегодовой выработки одного продавца (качественный фактор). Для расчета влияния этих факторов применим способ разниц.

|

Таблица 1. Объем товарооборота торговой организации, тыс. руб. |

|||

|

Показатель |

План |

Факт |

Отклонение от плана |

|

Розничный товарооборот |

12 000 |

12 480 |

480 |

|

Среднесписочное количество продавцов, чел. |

250 |

240 |

–10 |

|

Среднегодовая выработка одного продавца |

48 |

52 |

4 |

Рост объема товарооборота по сравнению с планом имеет место в условиях уменьшения численности продавцов, то есть исключительно за счет повышения производительности их труда.

Влияние факторов:

- изменение среднесписочной численности продавцов уменьшило розничный товарооборот на 480 тыс. руб. (48 тыс. руб. × 10 чел.);

- изменение среднегодовой выработки одного продавца увеличило сумму розничного товарооборота на 960 тыс. руб. (4 тыс. руб. × 240 чел.).

Общее влияние факторов (баланс факторов):

480 тыс. руб. + 960 тыс. руб. = 1480 тыс. руб.

Факторы, связанные с наличием и использованием основных фондов торговых организаций, также оказывают влияние на сумму розничного товарооборота

Важно изучить, как влияет на объем товарооборота изменение размера основных фондов торговой организации, изменение фондоотдачи (используем способ разниц)

Сумма розничного товарооборота увеличится, если расширять материально-техническую базу торговли.

Анализ оборачиваемости товаров

Кроме времени, которое уходит на один операционный цикл, аналитики всегда обращают внимание на прибыльность, поэтому продуктивно структурируют весь перечень продукции по степени важности для фирмы. Такая классификация дает возможность объективно оценить ассортимент по двум критериям: скорости оборота (А) и маржинальности (В)

Условно разделить продукцию можно по каждому направлению. По А:

- Значимые, на долю которых приходится основной объем продаж и прибыли.

- Средние.

- Проблемные. Специфика третьей категории в том, что сюда попадают не только «аутсайдеры», отказываться от них сразу нельзя. Скорее всего, здесь встречаются новинки, базовые модели, продающиеся по стоимости закупки, но привлекающие трафик покупателей.

По В:

- Стабильные объемы.

- Небольшие отклонения спроса в диапазоне до 25%.

- Непрогнозируемый оборот.

Цель ранжирования – определить группу и подобрать индивидуальный подход к определению нормативов и остатков. Анализировать ее можно по двум признакам: динамика и сравнение. Исходя из этого, применяют следующие разновидности анализа:

- Динамический – рассчитывается последовательно для равных периодов. Оценивается изменение полученного результата, принимаются соответствующие решения.

- Сравнительный – применяется для рассмотрения аналогичных товарных категорий разных брендов, например, печенья или соков.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Контроль запасов должен обеспечить бесперебойность производства. Чтобы этого достигнуть, нужен запас сырья, чтобы обеспечить производство в промежуток между его поставками. Также необходим страховой запас – он понадобиться при непредвиденных ситуациях. Существует и технологичный запас, когда сырье нельзя в неизмененном виде использовать для производства, и оно требует предварительной подготовки. Нельзя сбрасывать со счетов и сезонный фактор. Все эти виды запасов будут составлять оптимальный их размер. При этом рассчитывают каждый их вид. Когда существующий объем выше нормативного показателя, его стоит понизить, что позволит высвободить часть финансов. В случае, когда коэффициент ниже нормы, бесперебойность производства находится под угрозой.

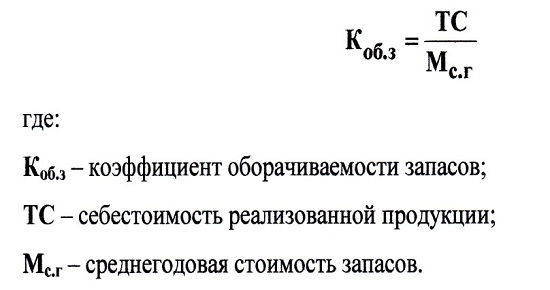

Основные показатели анализа оборачиваемости запасов

АОЗ строится на основе расчета 3 основных величин:

- коэффициент оборачиваемости;

- продолжительность (период) оборота;

- глубина запасов.

Коэффициент оборачиваемости — наиболее известный в практике показатель, а потому его расчет чаще всего применяется фирмами для оценки оборачиваемости запасов. Он показывает, сколько оборотов успевают совершить запасы за расчетный период, т. е. насколько быстро денежные средства, использованные для формирования запасов, поступают обратно в фирму в качестве выручки от произведенной из таких запасов готовой продукции.

Коэффициент оборачиваемости можно рассчитать следующим образом:

Кфобр. = Пза пер. / ((Знач.пер. + Зкон.пер.) / 2),

где:

Кфобр. — коэффициент оборачиваемости запасов;

Пза пер. — использование фирмой за период определенного объема запасов на производство продукции (себестоимость произведенной продукции);

Знач.пер. — величина остатков запасов на складе фирмы на начало расчетного периода;

Зкон.пер. — величина остатков запасов на складе фирмы на конец расчетного периода.

При этом в качестве расчетной величины потребления за период берут данные либо о себестоимости произведенной продукции, либо об объемах продаж фирмы за период.

Представляется, что первый вариант правильнее с экономической точки зрения, поскольку показатель «Объем продаж» в денежном измерении включает наценку, формирующую прибыль фирмы. Иными словами, если взять за потребление не себестоимость, а объем продаж, получим необъективно завышенный коэффициент. Чего не могут себе позволить инвесторы.

ВАЖНО! В состав имеющихся запасов (как на начало, так и на конец периода) включаются не только непосредственно запасы на складе, но и нераспроданная готовая продукция, а также величина незавершенного производства. Часто для большей наглядности требуется понять не то, сколько раз, например, за год успеют обернуться товары, а какова продолжительность в днях 1 оборота

Для этого используют величину, обратную коэффициенту оборачиваемости, а именно — продолжительность (период) оборота

Часто для большей наглядности требуется понять не то, сколько раз, например, за год успеют обернуться товары, а какова продолжительность в днях 1 оборота. Для этого используют величину, обратную коэффициенту оборачиваемости, а именно — продолжительность (период) оборота.

Рассчитать его можно следующим образом:

Тоб. = 1 / Кфобр. = ((Знач.пер. + Зкон.пер.) / 2) / Пза пер.

ВАЖНО! В приведенной выше формуле продолжительность будет рассчитываться, исходя из того периода, данные о потреблении за который используются. Например, если используются данные о себестоимости произведенной продукции за неделю, то и продолжительность оборота будет исчисляться в неделях

Для того чтобы понять продолжительность в днях, следует полученное значение Тоб. умножить на количество дней в рассматриваемом периоде (для периода в неделях — на 7 дней).

Подробнее о расчете указанных коэффициентов см. в статье «Коэффициент оборачиваемости запасов в днях (формула)».

Третьим показателем, который на практике также нередко используют для АОЗ, является глубина запасов. Этот показатель позволяет выяснить, на какой примерно период при заданном уровне потребления хватит имеющихся на складе запасов:

Гзап. = Зтек. / Прза пер.,

где:

Гзап. — глубина текущих складских запасов;

Зтек. — величина запасов, имеющихся у фирмы в текущий момент;

Прза пер. — себестоимость продукции, которую компания планирует произвести в прогнозируемый период.

Как видно из формулы, глубина запасов отражает количество времени (недель, месяцев и т. д.), на которое, возможно, хватит имеющихся запасов, поэтому лишь косвенно оценивает текущее положение. Она не может учесть непредвиденные сложности с производством, логистикой и иные внешние факторы, влияющие на производство и продажу продукции фирмы. Поэтому практическая ценность этого показателя несколько ниже, чем двух предыдущих.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

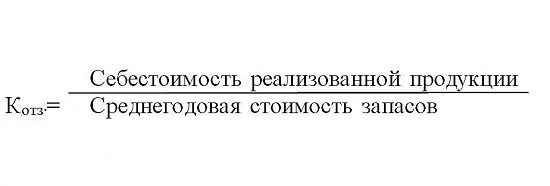

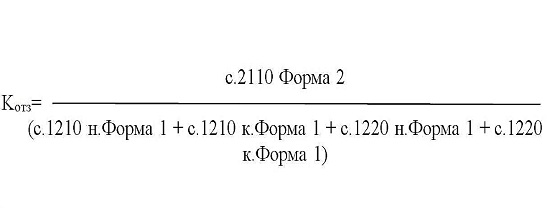

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Анализ оборачиваемости

Мы получили какие-то данные, но что они означают?

Первый, самый очевидный вывод – для обеспечения продаж стульев на таком же уровне пополнять склад магазина нужно порядка 5 раз в месяц.

Обратите внимание: значения усредненные и ничего не говорят о динамике продаж и остатков внутри периода. Возможно все 100 стульев были в магазине в начале месяца и продавались постепенно

Возможно их доставляли в магазин каждый день по несколько штук. А может быть в какие-то дни товар в магазине совсем отсутствовал (будь он каждый день в наличии, продажи были бы больше). Для более детального анализа можно смотреть статистику по дням.

Второй вывод можно сделать, рассмотрев показатель оборачиваемости в динамике. Если оборачиваемость растет, как правило, это хорошо. Если оборачиваемость падает – скорее всего нужно принимать меры, направленные на увеличение продаж, либо снизить объем закупаемого у поставщика товара.

Часто бывает так, что поставщик товаров предоставляет отсрочку на оплату купленного у него товара. Сравнив оборачиваемость с отсрочкой можно сделать третий вывод. Например, поставщик стульев предоставляет отсрочку для оплаты товара 15 дней. При этом рассчитанная ранее оборачиваемость равна 6 дней. Это значит, что 9 дней мы пользуемся деньгами поставщика бесплатно. Всегда желательно, чтобы оборачиваемость товара была меньше предоставляемой отсрочки.

Ежемесячно или чаще проводить детальный анализ оборачиваемости по всем товарам сложно. На практике часто для групп товаров устанавливаются эталонные значения, к которым нужно стремиться (нормативы). Обычно нормативы задаются не одним числом, а границами «от и до» Для оперативного принятия управленческих решений достаточно сравнить фактическую оборачиваемость с нормативной. Если оборачиваемость не укладывается в заданные границы – проводить более детальный анализ по таким группам товаров и принимать соответствующие решения.

Коэффициент оборачиваемости запасов: интерпретация

Чем выше рассматриваемый коэффициент, тем более динамичными и эффективными являются производство и реализация, тем менее зависимым будет предприятие от заемных средств. В свою очередь, низкий коэффициент оборачиваемости материальных запасов будет свидетельствовать о затоваривании складов непроданными запасами, которое может возникать в силу таких причин, как:

- перенасыщение рынка товарами, выпускаемыми фирмой (как следствие, требуется модернизация продукта или вовсе замена его новыми позициями);

- отсутствие спроса на товары в силу тех или иных причин;

- неэффективные маркетинговая политика и методы продаж фирмы (потребуется и их пересмотр тоже).

Стоит отметить, однако, что в ряде случаев низкий коэффициент может рассматриваться как нормальный показатель: например, если в фирме в определенные периоды времени накапливаются значительные складские запасы по причине ожидаемого сезонного увеличения спроса на них. Правда, в этом случае расчет коэффициента К лучше осуществлять исходя из показателей не за год, а за более короткий период в течение года (к примеру, январь-март перед активным ростом весенних продаж), и тогда низкое его значение будет рассматриваться как норма в соответствующий период. В свою очередь, непосредственно в сезон показатель К будет увеличиваться.

«Сезонная» формула вычисления коэффициента будет выглядеть так:

К (СЕЗОН) = СРТ (СЕЗОН) / СЗ (СЕЗОН),

где:

К (СЕЗОН) — рассматриваемый коэффициент;

СРТ (СЕЗОН) — себестоимость реализованных товаров во взятом периоде;

СЗ (СЕЗОН) — среднегодовые материальные запасы в соответствующий период.

В свою очередь, показатель СЗ (СЕЗОН) определяется как:

СЗ (СЕЗОН) = (МПЗ (СЕЗОН 1) + МПЗ (СЕЗОН 2)) / 2,

где:

МПЗ (СЕЗОН 1) — объем запасов по состоянию на начало анализируемого периода;

МПЗ (СЕЗОН 2) — объем запасов по состоянию на конец анализируемого периода.

Показатель ОМПЗ (СЕЗОН) будет исчисляться по формуле:

ОМПЗ (СЕЗОН) = ДНИ (СЕЗОН) / К (СЕЗОН), где ДНИ (СЕЗОН) — количество дней в анализируемом периоде.

В свою очередь, слишком высокие показатели коэффициента (например, относительно средних по отрасли, если эти данные доступны, или в сравнении с показателями прошлого года) иногда могут свидетельствовать о недостаточно оптимальном нормировании уровня материальных запасов на складах, вследствие чего может возникнуть их дефицит в нужный момент времени.

Рост коэффициента оборачиваемости МПЗ может свидетельствовать о том, что фирма успешно адаптируется к возможным изменениям в структуре потребительского спроса — что особенно важно, в частности, в индустрии моды, электронике, в ИТ-секторе

Понятие оборачиваемости

Если рассмотреть данное определение простым языком, то можно сказать так: оборачиваемость товарных запасов — это отражение информации о том, насколько быстро вернутся вложенные деньги в продукцию. Приведем пример, магазин закупил партию хлебобулочных изделий, а в течение недели товар был продан и денежные средства вернулись обратно. Это означает, что произошел товарооборот за одну неделю.

Оборачиваемость товарных запасов всегда выражается в числовом эквиваленте. Исходя из этой информации можно получить многое. Далее, мы подробно расскажем об этом. Также, мы подробно разберем все термины и определения, которые обязательно будут использованы в вычислении оборачиваемости товара.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Определение

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов

Важность показателя связна с тем, что прибыль возникает при каждом “обороте” запасов (т.е. использовании в производстве, операционном цикле)

Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов)

Расчет (формула)

Оборачиваемость запасов может рассчитываться двумя способами.

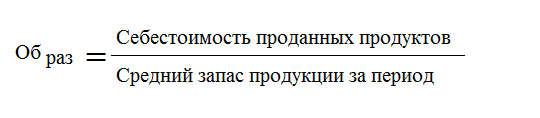

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

2.

Характеристика показателя

Анализ показателя оборачиваемости проводится в рамках единого сегмента рынка, в динамике для рассматриваемой организации, что может характеризовать его состояние:

- повышение – свидетельствует об исчерпывании складского ассортимента, что зачастую приводит к сбоям работы. Сравнивая предыдущие периоды, результат может получиться слишком высоким: означает недостаточное наличие запасов;

- снижение – выражает накопление избыточных запасов, непродуктивное складской менеджмент, переизбыток негодных к применению материалов. При сравнении с предшествующим годом, итог возможен слишком низким: запасы не конкурентоспособны, либо слишком велики.

Помимо этого, коэффициент оборачиваемости запасов показывает маркетинговую стратегию юридического лица.

Стремясь к высокому кругообороту резервов нужно помнить, что уменьшение запасов повышает риски дефицита, снижается уровень сервиса для покупателей.

Нужно найти оптимальный подход, позволяющий результативно использовать свои сбережения, а также обеспечить клиентов требуемой безопасностью. Для определения этого, нужно:

- установить норматив оборота, который оптимален для реализации приоритетных целей предприятия, оценить его исполнение;

- прослеживать колебания обращаемости в динамике.

При положении, когда у предприятия кредитная система расчетов – главным критерием оценки продуктивной деятельности является соотношение кредитной линии с обращаемостью на представленный товар.

Вычисление коэффициента обращаемости запасов производится по нормам – количества циклов или дней, в течение которых резервы продукции должны быть проданы согласно поставленным целям предприятия.

Формула по балансу расчета показателя кругооборота резервов выглядит следующим образом:

В вычислении коэффициента оборачиваемости материальных запасов вместо прибыли иногда применяют себестоимость продукции, которая выражается в формуле:

Чем выше данный результат, тем наиболее рациональным является управление производством – минимизируется потребность в оборотном капитале.

Параметры запасов

Период – применяется относительно скоропортящихся продуктов с точным указанием даты истечения срока годности;

Разы – количество совершенных операций по продаже товаров:

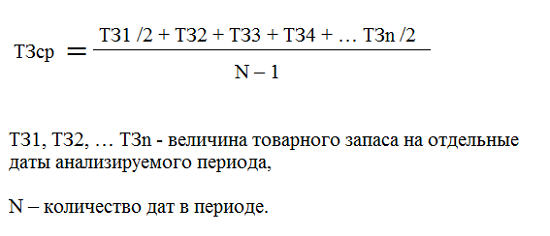

Средний товарный запас за период – выявляет количество продукции, которая находится в складском помещении на протяжении установленного времени. При равных замерах промежутка времени для его вычисления используется формула:

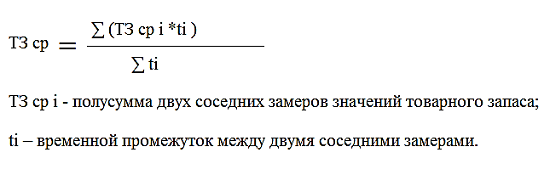

В расчете показателей с неравными интервалами времени применяется алгоритм хронологического взвешенного:

Менеджмент производства рассматривает принципиальные аспекты формирования запасов соответственно оптимального соотношения степени риска и прибыльности работы предприятия:

-

Консервативный – может воздействовать негативно на стадии обращаемости, характеризует небольшой показатель рентабельности. Вероятный риск – низок. Это предусматривает:

- возмещение текущего спроса по всем видам резервов;

- изготовление запасов в большом количестве на моменты перебоев в поставках комплектующих, сырья;

- замедление инкассации задолженности дебиторов;

- корректировка условий изготовления продукции;

- активации спроса потребителей;

- прочее;

- Умеренный – производство ассортимента на возможные сбои в процессе работы. Расчет нужных показателей резервов проводится, основываясь на исследованиях предшествующего года, выявляющих типы запасов, где вероятно возникновение добавочных объемов, их необходимость. Степень риска, доходности средняя;

- Агрессивный – минимизирование всех разновидностей запасов, в том числе их полное исключение. Наибольшие результаты достигаются при отсутствии в работе сбоев, которые могут повлечь серьезный финансовый урон, обусловленный падением объема производства, реализацией товаров. Риск – максимальный.