Что представляет собой коэффициент оборачиваемости оборотных средств

Содержание:

Где используется значение балансовой стоимости

Весьма необходима информация о балансовой стоимости активов при анализе хозяйственной деятельности фирмы – основного инструмента в оценивании производственно-финансового состояния компании. С помощью этого показателя рассчитывают внутрифирменные коэффициенты:

рентабельности активов, определяющий размер прибыли, полученной на каждый рубль, вкладываемый в покупку сырья и производство;

оборачиваемости активов, указывающий на эффективность их использования.

Сравнивая начальные и конечные величины, определяющие стоимость, экономист может делать выводы о росте или снижении количества оборотного имущества в денежном выражении за заданный период, определять относительные значения, характеризующие темпы роста показателей каждой строки второго раздела баланса. Однако цифры лишь дают информацию о наличии имущества на определенную дату, не всегда отражая реальную картину, поскольку в жизни предприятия интенсивность работы не одинакова, а это ведет к неравномерности закупа и расхода оборотных средств, например, в компаниях, зависящих от сезонности циклов.

Как рассчитать уровень рентабельности предприятия по активам

Как рассчитать рентабельность предприятия и полностью проанализировать его показатели? Для этого обязательно нужно вычислить эффективность использования имеющихся активов. Этот этап очень важен, так как он позволит вам оценить полноту использования всех активов предприятия и понять, какое влияние они оказывают на получаемый доход

В процессе оценки данного критерия обратите особое внимание на его уровень. Высокий подтвердит правильность выбранной тактики управления, а низкий будет свидетельствовать о недостаточной работе капитала и других активов

Для экономиста выгодность активов (ROA) фактически отражается в конкретной денежной сумме, приходящейся на 1-ну единицу активов. То есть этот показатель позволяет рассчитать финансовую отдачу бизнес-проекта. Рекомендуем регулярно проводить вычисления по всем видам имеющихся активов. Тогда вы сумеете вовремя заметить, что тот или иной объект не приносит пользы или отдачи. А значит, сможете принять своевременное решение о его модернизации, передаче в аренду или реализации.

Как рассчитать рентабельность предприятия по его активам? Согласно экономическим источникам, вычисления выполняются по следующей формуле:

ROA=P/A,

где:

Р

– прибыль за указанный период;

А

– средняя величина по видам активов за этот период.

Данный коэффициент считается одним из наиболее информативных и показательных для управляющего предприятием. Если его значение окажется ниже нуля, то это означает, что компания работает в убыток.

У прибыльности активов (как и продаж) имеется детализация. Вы можете отдельно рассчитать эффективность как оборотных, так и внеоборотных или суммарных активов. Если есть такая необходимость, возможно даже вычислить доходность определенного вида имущества (к примеру, основных средств).

Коэффициент эффективности основных средств обычно выделяют отдельно, когда рассчитывают активы. К таким средствам относятся разные средства труда, косвенно либо непосредственно участвующие в процессе производства и не изменяющие своей изначальной формы. При этом необходимо, чтобы период их эксплуатации превышал 1 год, а сумма амортизации входила в себестоимость товаров или услуг. Так, основные средства могут включать в себя:

- дорогостоящие инструменты;

- сооружения и здания, в которых находятся склады, лаборатории, офисы и цеха;

- пассажирский и легковой транспорт;

- различное оборудование;

- рабочая и офисная мебель;

- погрузчики и большегрузные автомобили.

Благодаря определению доходности основных фондов вы сможете узнать, насколько эффективна деятельность вашего бизнес-проекта с экономической точки зрения. Как рассчитать рентабельность предприятия по основным фондам? В этом вам поможет следующая формула:

R=(ЧП/ОС)*100%,

где:

ЧП

– чистая прибыль за указанный период времени;

ОС

– стоимость основных фондов.

Для коммерческих производственных предприятий этот показатель является одним из наиболее важных. Он позволяет рассчитать долю прибыли, приходящуюся на каждый рубль вложенных основных средств.

При этом коэффициент напрямую зависит от прибыльности бизнеса и не должен опускаться ниже нуля. В противном случае это будет означать, что организация нерационально использует свои основные средства и работает в убыток.

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Строка 1260 «Прочие оборотные активы»

⇐ ПредыдущаяСтр 4 из 6 По строке 1260 отражают остатки оборотных активов, не нашедших своего отражения по другим статьям разд. II «Оборотные активы». При заполнении этой строки баланса используются, в частности, данные о дебетовых сальдо на отчетную дату по счетам:

— 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, начисленных при отгрузке ценностей, выручку от продажи которых определенное время нельзя признать в бухучете;

— 46 «Выполненные этапы по незавершенным работам» — в отношении выполненных этапов по незавершенным работам, имеющих самостоятельное значение (по договорной стоимости);

— 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, исчисленных с полученных организацией авансов и предоплат (частичной оплаты), которые отражаются обособленно по дебету этих счетов;

— 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы», — в части сумм акцизов, подлежащих вычетам;

— 81 «Собственные акции, выкупленные у акционеров» — в части акций (долей), выкупленных с целью перепродажи;

— 94 «Недостачи и потери от порчи ценностей» — в части стоимости недостающих или испорченных материальных ценностей, по которым не принято решение о порядке списания (на затраты производства либо на расходы на продажу, на прочие расходы либо на виновных лиц).

Экономическое содержание статей пассива баланса

Раздел III. Капитал и резервы

Строка 1310 «Уставный капитал (складочный капитал,

Уставный фонд, вклады товарищей)»

По этой строке отражается сальдо по счету 80, которое должно соответствовать размеру уставного капитала (складочного капитала, уставного фонда), зафиксированному в учредительных документах организации. При этом не имеет значения, полностью участники на отчетную дату внесли свои вклады или нет.

Строка 1320 «Собственные акции, выкупленные у акционеров»

По этой строке отражается стоимость собственных акций, выкупленных у акционеров, которая вычитается из уставного капитала. Эти затраты отражают по дебету счета 81 «Собственные акции (доли)».

Собственные акции могут выкупаться обществом как для перепродажи, так и для аннулирования и последующего уменьшения в результате этой операции величины уставного капитала.

В разд. III пассива по строке «Собственные акции, выкупленные у акционеров» показываются акции, выкупленные для аннулирования. Их стоимость показывается в круглых скобках.

Акции, выкупленные для последующей перепродажи, здесь не отражаются. Их стоимость показывается в разд. II актива баланса по статье «Прочие оборотные активы».

Строка 1340 «Переоценка внеоборотных активов»

По строке 1340 необходимо указать сумму увеличения стоимости основных средств и нематериальных активов от их переоценки.

Организации имеют право один раз в год (по состоянию на конец года) переоценивать основные средства и нематериальные активы. Это нужно для того, чтобы в учете и отчетности они отражались по рыночной стоимости.

При заполнении строки 1340 баланса указывают остаток по кредиту счета 83 «Добавочный капитал», связанный с дооценкой внеоборотных активов.

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 указывают кредитовый остаток по счету 83 «Добавочный капитал» на отчетную дату. В данный показатель не включают суммы дооценки от переоценки основных средств и нематериальных активов (которые учитываются по строке 1340 баланса).

Добавочный капитал может формироваться за счет:

— эмиссионного дохода;

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации.

Строка 1360 «Резервный капитал»

По строке 1360 баланса указывают сумму, учтенную по кредиту счета 82 «Резервный капитал». Это данные о величине резервного капитала (фонда), который образован как в соответствии с учредительными документами организации, так и в соответствии с законодательством.

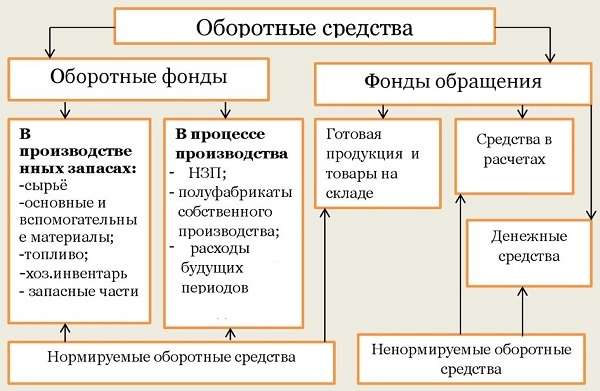

Состав оборотных средств предприятия

Оборотные активы – это сочетание:

- имеющихся у предприятия МПЗ (срок их службы составляет до 1 года):

- сырья,

- основных (они входят в состав конечных изделий) и вспомогательных (обеспечивающих нормальный ход процесса производства) материалов,

- приобретённых полуфабрикатов,

- топлива,

- запчастей и т. д.

- незавершённого производства,

- запасов уже изготовленных (складских) товаров и отгруженных,

- расходов последующих периодов (сюда включают расходы за текущий период, которые будут гаситься в ходе будущих циклов за счёт себестоимости),

- финансов, которые не были выплачены покупателями за полученные ими услуги, товары и сырьё,

- денег из кассы и со счетов предприятия.

Зная сущность ОС, можно понять, какова их структура, и выразить её через удельное значение каждого из элементов в общей стоимости активов.

Оборачиваемость оборотных средств

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Общий показатель деловой активности — коэффициент оборачиваемости активов — рассчитывается следующим образом:

Ко = ОР / ССА,

где:

Ко — коэффициент оборачиваемости активов;

ОР — объем реализации за анализируемый период;

ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Коэффициент оборачиваемости оборотных активов будет рассчитываться следующим образом:

Кооа = ОР / ССОА,

где:

Кооа — коэффициент оборачиваемости оборотных активов;

ОР — объем реализации за анализируемый период;

ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Длительность одного оборота можно рассчитать так:

Т = Д / Ко,

где:

Т — длительность периода оборота;

Д — количество дней в анализируемом периоде;

Ко — коэффициент оборачиваемости.

Для анализа деловой активности можно провести оценку операционного и финансового циклов. Для этого определяется длительность и характер чистого периода оборота денежных средств организации за период. Этот период определяется как разница между периодом оборота оборотных средств, участвующих в операционном цикле, и периодом оборота краткосрочных обязательств:

ΔТ = Тоа – Тка,

где

ΔТ — чистый период оборота денежных средств организации за анализируемый период;

Тоа — период оборота оборотных средств;

Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

Средняя величина активов: формула по балансу

Юркова, С.В. Юрков Экономика предприятия Электронные учебник

Типовой пример 3. ОБОРОТНЫЕ СРЕДСТВА

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

Расходы будущих периодов

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Коэффициент оборачиваемости определяется по формуле

Для расчета длительности оборота в днях используется формула

Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год:

ОбС = / 4 = 2 475 тыс. руб.,

Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб.,

Коб = 12 500 / 2 475 = 5 об/год,

ДО = 360 · 2 475 / 12 500 = 71 дн.

Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн.

Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Вначале рассчитаем длительность оборота за 2002 г.:

ДО = 360 ·15 885 / 68 956 = 82 дн.

Затем определим длительность оборота за 2003 г.:

ДО = 82 – 2 = 80 дн.

С учетом новой длительности рассчитаем потребность в оборотных средствах:

80 дн. = 360 · ОбС / 68 956,

ОбС = 15 323 тыс. руб.

Вернуться назад на Актив баланса

Считается, что актив баланса «текущий», если ожидается, что он сменит свою форму в течение года от даты баланса. Такими активами являются материально-производственные запасы (МПЗ), дебиторская задолженность и касса. В балансе могут также отражаться текущие активы — краткосрочные инвестиции. Срок один год — это приблизительное правило для установления более фундаментального различия между теми активами, которые будут использоваться в деловых операциях (основной капитал), и теми активами, которые являются частью оборотного или торгового капитала. Значит, так же, как инвестиции могут быть долгосрочными или краткосрочными, автомобили могут быть основными средствами (если это часть парка автомобилей компании) или текущими активами (если это часть торговых запасов торговца автомобилями). Строго говоря, никто не может ожидать, что текущий актив обернется наличностью в течение года, но он должен находиться в обороте, как указано выше. Например, МПЗ могут быть проданы покупателям в кредит, что замедлит поступление наличности. Связь текущих активов с реализацией повышает значение их рыночной стоимости (обычно чистой стоимости возможной реализации). Таким образом, хотя при учете по первоначальной стоимости рыночной ценой основного капитала обычно пренебрегают, но ее не игнорируют для текущих активов.

Средний остаток — оборотные средство

Средний остаток оборотных средств заданный отчетный период можно определять как полусумму остатков на начало и конец этого периода только тогда, когда остатки оборотных средств изменяются равномерно в течение всего отчетного периода.

Средний остаток оборотных средств в целом или какого-нибудь их вида исчисляют по формуле средней хронологической. При этом чем больше моментных остатков взято для расчета, тем точнее будет рассчитан средний остаток, а значит, и оборачиваемость.

Средняя величина ( средний остаток оборотных средств) в зависимости от конкретных условий определяется по-разному.

Как видим, увеличение среднего остатка оборотных средств на 74 тыс. руб. замедлило оборачиваемость оборотных средств на 0 4 дня.

Коэффициент закрепления оборотных средств определяется отношением среднего остатка оборотных средств к стоимости реализованной продукции; характеризует сумму оборотных средств, приходящихся на одну денежную единицу реализованной продукции.

Коэффициент оборачиваемости показывает, сколько раз обернулся средний остаток оборотных средств за год.

А в том случае, когда расчет среднего остатка оборотных средств необходимо производить по данным отчетности за периоды времени различной продолжительности ( если различны интервалы между датами, на которые определены запасы оборотных средств), например, за I квартал, полугодие, девять месяцев и, наконец, за год в целом, необходимо использовать формулу средней хронологической взвешенной, причем взвешивание данных о средних остатках за каждый период производится с учетом его продолжительности. Такой же метод расчета остатков следует применять, когда необходимо рассчитать общую сумму остатков по нескольким их видам.

На динамику оборачиваемости оборотных средств оказывают влияние два фактора: средний остаток оборотных средств и однодневный объем выручки.

Используется также уровень загрузки оборотных средств, который исчисляется как отношение среднего остатка оборотных средств к объему реализованной продукции. Этот показатель является обратным коэффициенту оборачиваемости оборотных средств.

Если выручка от реализации, например, берется за год, то и средний остаток оборотных средств также берется за год. При этом среднегодовой остаток оборотных средств за год рассчитывается как средняя хронологическая величина из остатков по месяцам.

Степень использования оборотных средств оценивается стоимостью реализованной продукции, приходящейся на 1 руб. среднего остатка оборотных средств, находящихся в распоряжении предприятия за анализируемый отрезок времени.

Сумма остатков оборотных средств определяется следующим образом: за месяц — сумма остатков на начало и конец месяца делится на два; за квартал — сумма трех среднемесячных остатков делится на три; за год — сумма четырех среднеквартальных остатков делится на четыре. При этом из среднего остатка оборотных средств вычитаются суммы, находящиеся на расчетных счетах в Стройбанке.

Одним из основных показателей эффективности использования оборотных средств является их оборачиваемость, которая исчисляется, продолжительностью одного оборота в днях и количеством оборотов за анализируемый период. Оборачиваемость в днях определяется путем деления среднего остатка оборотных средств на сумму однодневного оборота по реализации.

При расчете О.о.с. используется метод, при котором средний остаток оборотных средств делится на однодневный объем реализации продукции.

В процессе анализа устанавливают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение ( загрузку в оборот) определяют сравнением среднего остатка оборотных средств в предшествующем периоде с плановой или с фактической его величиной в отчетном периоде.

Как определить величину оборотных средств

Фактическая величина оборотных средств оказывает значительное влияние на показатели устойчивости экономической деятельности.

Величина собственных оборотных средств определяется как часть финансовых активов компании, финансирование которой осуществляется собственными источниками. При этом величина собственных оборотных средств (формула) исчисляется следующим образом:

Об.средствасобств.= Активыоборотные— Обязательствакраткосрочные

Учитывая тот факт, что указанные показатели представлены в первой форме пакета бухотчетности, можно представить рассмотренную выше формулу, используя данные баланса. Таким образом, величина оборотных средств формула по балансу будет определена:

Об.средствасобств.= Стр.1200 – Стр.1500.

Важно отметить, что величина оборотного капитала и объем оборотных средств, имеющихся в распоряжении компаний понятия хоть и схожие, но не тождественные. В этой связи будет отличаться и порядок исчисления данных показателей

В основу расчета положены значения собственного капитала, объема внеоборотных активов фирмы, а также ее долгосрочные финобязательства.

Соответственно, величина собственного оборотного капитала – формула – будет представлена в следующем виде:

Об.капиталсобств.= (Капиталсобств.+ Обязательствадолгосрочные) – Активывнеоборотные

Аналогичным образом можно изобразить рассмотренную выше формулу с использованием строк бухгалтерского баланса. Таким образом, на основании сведений бухбаланса величина оборотного капитала равна:

Об.капиталсобств.= (Стр.1300 + Стр.1530) – Стр.1100

Осуществив нехитрый расчет можно получить как положительное, так и отрицательное значение показателя оборотных средств. Отрицательное значение величины собственных оборотных средств означает, прежде всего, то, что на текущий день состояние дел компании оставляет желать лучшего. Тем не менее, из данной практики существует исключения. К ним относят фирмы, для которых характерен быстрый цикл превращения запасов в выручку. Чаще всего такая ситуация встречается среди ресторанов быстрого питания. Отрицательное значение величины собственных оборотных средств не единственный критерий, позволяющий предположить, что динамика финансового состояния негативна. После того, как расчет произведен, необходимо сопоставить полученное значение величины собственных оборотных средств (отрицательное, положительное) с материальными запасами, которые фирма имеет на сегодняшний день. Если организация ведет свою деятельность стабильно, то оборотные средства должны принимать не только значение выше нуля, но и превышать значение материальных запасов компании.

Таким образом, с учетом действующих нормативов, принятых в отношении организаций, собственные оборотные средства должны:

- Принимать положительные значения;

- Превышать исчисленную величину краткосрочных обязательств компании;

- Превышать величину материальных запасов фирмы.

В некоторых ситуациях компании может потребоваться определить среднюю величину оборотных средств. Этот показатель используется при расчете рентабельности ведения хозяйственной деятельности. Исчисление эффективности (рентабельности) будет осуществляться путем деления полученной в течение периода прибыли на средний объем собственных оборотных средств организации.

Несмотря на то, что методика исчисления величины собственного оборотного капитала и собственных оборотных средств не сопряжена со значительными трудностями, важным является применение корректной формулы для расчета, умение интерпретировать полученные результаты и проводить параллель между исчисленным значение показателя и текущим положением дел в организации.

Примеры расчета среднегодовой стоимости ОС

Разберем, как рассчитывается ССОС, на примере.

Организация владеет основными средствами (счет 01), остаточная стоимость которых за минусом амортизации (счет 02) составляет в тыс. руб.:

- на 01.01.2019 — 4150, в т. ч. объекты недвижимости — 3200,

- на 01.02.2019 — 4100 и 3170 соответственно,

- на 01.03.2019 — 4050 и 3140,

- на 01.04.2019 —4000 и 3110,

- на 01.05.2019 — 3950 и 3080,

- на 01.06.2019 — 3900 и 3050,

- на 01.07.2019 — 3850 и 3020,

- на 01.08.2019 — 3800 и 2990,

- на 01.09.2019 — 3750 и 2960,

- на 01.10.2019 — 3700 и 2930,

- на 01.11.2019 — 3650 и 2900,

- на 01.12.2019 — 3600 и 2870,

- на 01.01.2020 — 3550 и 2840.

Все указанные стоимости включаются в строку 1150 бухбаланса.

Для определения базы по налогу на имущество найдем среднегодовую остаточную стоимость основных средств по формуле, приведенной во втором разделе нашей статьи. При этом нам понадобится информация только по недвижимому имуществу:

ССОС = (3200 + 3170 + 3140 + 3110 + 3080 + 3050 + 3020 + 2990 + 2960 + 2930 + 2900 + 2870 + 2840) / 13 = 3020.

Таким образом, налоговая база составляет 3 020 тыс. руб. Для расчета самого налога этот показатель умножается на ставку, максимальное значение которой установлено на уровне 2,2%. Регионы вправе понижать процент ставки.

Для вычисления среднегодовой стоимости основных средств по строке 1150 в балансе понадобятся значения только на начало и на конец года всех основных средств:

ССОС = (4150 + 3550) / 2 = 3850.

При наличии других показателей деятельности организации (выручки, себестоимости, прибыли и т. д.) можно проанализировать, насколько эффективно основные средства используются при ведении бизнеса.

***

Значение ССОС может понадобиться для определения налога на имущество и для финанализа отчетности. Формула для вычисления так же, как и данные по основным средствам, участвующим в расчете, зависит именно от цели. Так, в целях налогообложения имущества потребуются сведения аналитического учета об объектах недвижимого имущества. Для проведения анализа отчетности данные берутся из бухгалтерского баланса.

***

Больше полезной информации — в рубрике «Бухгалтерский учет».

Определение и формулы расчета собственных оборотных средств

Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем. Главный источник формирования дохода – это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия – это собственные оборотные средства. Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.