Облагается ли ндфл материальная помощь сотруднику? какие проводки надо сделать?

Содержание:

- Проводки по начислению материальной помощи

- Оплата материальной помощи не сотруднику проводки

- Материальная помощь, проводки в бухгалтерском учете

- Налоги и взносы с материальной помощи при рождении ребенка

- Проводки по бухгалтерскому учету

- Налогообложение и страховые взносы с материальной помощи – что следует учитывать бухгалтеру

- Начисление материальной помощи: проводки

- Порядок предоставления материальной помощи

- Когда работодатель выплачивает матпомощь

- Определяемся с видом материальной помощи

- Бухгалтерский учет

- Разбираемся с удержанием и расчетом НДФЛ

- Оформление материальной помощи в 1С, не облагаемой налогом

- Как отразить в бухгалтерском учете выплату работнику материальной помощи?

- На какой счет отнести материальную помощь сотруднику

Проводки по начислению материальной помощи

Чтобы избежать споров с проверяющими органами, рекомендуется закрепить внутренними положениями виды выплат, приравненных к материальной помощи, их размер и документы, которые должны предоставлять сотрудники, чтобы ее получить.

Мат. помощь будет назначаться работнику по его письменному обращению, на основании приказа руководителя.

Отразить начисление данной выплаты сотрудникам организации следует проводкой: Дебет 91.2 Кредит 73.

Если оплата производится лицам, не являющимися работниками организации, то проводка выглядит так: Дебет 91.2 Кредит 76.

Фирма может производить выплату за счет нераспределенной прибыли. Для этого необходимо провести собрание учредителей и оформить решение, в соответствии с которым будут выплачены деньги. Чтобы отразить начисление для данной ситуации, нужно сделать запись Дебет 84 Кредит 73 (76).

Сам процесс передачи денежных средств отражают проводкой: Дебет 73 (76) Кредит 50 (51).

Оплата материальной помощи не сотруднику проводки

Оплата материальной помощи не сотруднику проводки

следующим образом:

- заявительная бумага, составленная работником в ходе выхода в отпуск, содержащая просьбу о предоставлении вспомогательной выплаты (если она положена в соответствии с нормами законодательства);

- заявление, поданное сотрудником, содержащее просьбу об оказании поддержки и помощи по другим основаниям, закрепленным в рамках трудового или коллективного соглашения, нормативными локальными актами организации;

- приказной документ, свидетельствующий о необходимости выплаты, создаваемый после получения заявительной бумаги на получение материальной помощи.

Указанный набор документации и будет выступать в качестве основания для проведения начисление МП.

Факт предоставления материальной помощи отражается и оформляется посредством специальных проводок.

Материальная помощь не сотруднику проводки

Внимание

Принятие положительного решения по заявлению отражается в записи на документе и приказе. На заявлении руководитель производит запись о сумме, источнике выплаты. Документ содержит информацию:

Данные лица, получающего материальную помощь.

Указывают Ф.И.О., должность работника или паспортные данные ушедшего на пенсию лица.

Ссылка на внутренний документ, позволяющий получить помощь.

Индивидуальная причина или обстоятельства для выплаты.

Сумма, предоставляемая в помощь.

Дата произведения выплаты при срочном характере причин.

Приказ передается в бухгалтерию для предоставления основания начисления суммы и налогов, произведения выплаты и отчислений в бюджет.

ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н):Операция Дебет счета Кредит счета Начислена матпомощь (кроме «отпускной») 91 73 «Расчеты с персоналом по прочим операциям» Удержан НДФЛ из матпомощи 73 68 Выплачена материальная помощь 73 50, 51 Начислены страховые взносы с матпомощи 91 69

Материальная помощь, проводки в бухгалтерском учете

Предоставление материальной помощи отражается проводками по дебету счета учета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции с кредитом счета 73 «Расчеты с персоналом по прочим операциям» в рамках выплат действительным сотрудникам, или счета 76 «Расчеты с разными дебиторами и кредиторами» при оказании финансовой поддержки прочим физическим лицам.

Допускается отражать начисление материальной помощи проводкой по кредиту счета 70 «Расчеты с персоналом по оплате труда», этот порядок закрепите в учетной политике организации.

Поддержка сотрудника может носить как денежную (1), так и натуральную (2) форму:

- Выдана материальная помощь: проводка в корреспонденции с кредитом счета 50 «Касса» (при выдаче ее наличными денежными средствами) или счета 51 «Расчетный счет» (при перечислении на р/с).

- Оказана поддержка сотруднику в натуральной форме: корреспондирующий счет — учет выдаваемого имущества, например 10 «Сырье и материалы», 40 «Готовая продукция и товары».

В случаях направления нераспределенной прибыли на поддержку сотрудников счет 91 заменяется 84-м, «Нераспределенная прибыль (непокрытый убыток)».

С суммы, оказанной своим сотрудникам, финансовой поддержки работодателю необходимо удержать НДФЛ (ст. 210 НК РФ), исключением являются:

- суммы единоразовой финансовой поддержки, не превышающие 4000 руб за календарный год (пп. 28 ст. 217 НК РФ);

- сумма единовременной выплаты от работодателя, но не более 50 000 руб (пп. 8 ст. 217 НК РФ), выплачиваемые родителям при рождении ребенка (усыновителям, опекунам).Ограничение в 50 000 руб. подлежит применению работодателем в отношении каждого из родителей (Письмо Минфина России от 12.07.2017 № 03-04-06/44336).

Во всех остальных случаях необходимо отразить начисление НДФЛ по матпомощи проводкой по дебету счета 73 «Расчеты с персоналом по прочим операциям», счета 70 «Расчеты с персоналом по оплате труда» или счета 76 «Расчеты с разными дебиторами и кредиторами», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Суммы оказываемой работодателям помощи близким родственникам своего умершего сотрудника, даже бывшего или вышедшего на пенсию, НДФЛ не облагаются (п. 8 ст. 217 НК РФ). Также получили освобождение от НДФЛ суммы, выплаченные в связи с чрезвычайными ситуациями, жертвами которых стали сотрудники или их близкие родственники (пп. 8.3, 8.4 ст. 217 НК РФ), и единовременные выплаты, производимые в адрес сотрудника, уходящего на пенсию (п. 8.5 ст. 217 НК РФ).

В случаях оказания содействия работникам в натуральной форме и невозможности удержать НДФЛ до конца календарного года работодателю необходимо не позднее 1 марта следующего года сообщить в налоговые органы о данном факте (п. 5 ст. 226 НК РФ).

Налоги и взносы с материальной помощи при рождении ребенка

Денежная поддержка родителю новорожденного в 2021 году не облагается налогами и взносами при одновременном выполнении ряда условий:

- обратившийся за помощью сотрудник является матерью или отцом ребенка;

- деньги выплачены единовременно (одной суммой, по одному распоряжению);

- с момента рождения ребенка до даты выплаты матпомощи прошло не более года;

- выплаченная сумма не превышает 50 000 рублей на одного ребенка.

Если первые три условия не выполняются, то предоставленную сотруднику помощь нужно облагать всем и в полном объеме.

Если все условия, кроме размера помощи не более 50 000 рублей соблюдены, то облагать НДФЛ и начислять страховые взносы нужно только с той части помощи, которая превышает лимит.

Например, если сотруднику, в соответствии с ЛНА работодателя, выплатили на рождение ребенка 60 000 рублей, то НДФЛ и взносы нужно рассчитать с 10 000 рублей (60 000 – 50 000).

Проводки по бухгалтерскому учету

В разных случаях методы учета похожи, но имеются особенности по видам выплат и других поощрений. Дарим подарки, выдаем материальную помощь или премию, не связанные с работой, используя нижеуказанные проводки.

Вариант 1. Товары, приобретенные у поставщика с НДС. Организация — плательщик НДС:

- Д 10 К 60 – поступили покупки.

- Д 19 К 60 – учтен входящий НДС.

- Д 60 К 51 (71) – оплатили покупку поставщику с р/с (или через подотчетное лицо).

- Д 68 НДС К 19 – принят НДС к вычету.

- Д 73 (76) К 10 – выдача поощрения сотрудникам (другим физическим лицам).

- Д 91.2 К 73 (76) – стоимость закупленных вещей списана в прочие расходы. Иногда проводки №5 и №6 объединяют Д 91.2 К 10, но это не корректно.

- Д 91.2 К 68 НДС – начислен НДС.

- Д 99 К 68 НП – отражено постоянное налоговое обязательство (ПНО) по налогу на прибыль (ПБУ 18/02), рассчитывается по формуле (сумма поощрения в виде вещи + НДС)*20%.

- Д 73 К 68 – начислен НДФЛ.

- Д 91.2 К 69 – начислены взносы.

- Д 70 К 73 – удержан НДФЛ из заработной платы.

Обратите внимание! ПБУ 18/02 не применяется теми, кто не уплачивает налог на прибыль (к примеру, организациями на УСН, ЕНВД, ЕСХН) и по желанию применяется компаниями, ведущими упрощенный учет (например, субъектами малого предпринимательства). Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок)

Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок).

Вариант 2. Сертификаты, билеты, подарочные карты и другие денежные документы, по которым в дальнейшем оказываются услуги или приобретаются товары:

Здесь все в точности так же, как в Варианте 1, только счет 10 меняется на 50.3 «Денежные документы».

Вариант 3. Деньги:

- Д 73 (76) К 50 (51) – выданы денежные средства из кассы или перечислены через банк.

- Д 91.2 К 73 (76) – списание суммы в прочие расходы.

- Д 99 К 68 Налог на прибыль – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – начислены страховые взносы.

Вариант 4. Натуральную форму поощрения. Оплачиваем в пользу работника услуги или товары:

- Д 73 К 76 – отражена задолженность сотрудника перед кредитором.

- Д 76 К 51 (50, 71) – услуги, работы или товары оплачены работодателем.

- Д 91.2 К 73 – списывается оплата.

- Д 99 К 68 НП – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – взносы.

- Д 70 К 73 – из заработной платы удержан НДФЛ.

Налогообложение и страховые взносы с материальной помощи – что следует учитывать бухгалтеру

Особое внимание бухгалтерам и работодателям следует обратить на порядок учета и налогообложения всей материальной помощи. Так, основные принципы, которым необходимо следовать в контексте рассматриваемого вопроса, могут быть изложены следующим образом:

- При смерти сотрудника или его родственников, весь объем материальной помощи не ограничивается и в полной мере не подлежит налогообложению, вне зависимости от размеров.

- В случае террористического акта или чрезвычайной ситуации материальная помощь с точки зрения освобождения от уплаты налогов также не ограничивается в размерах.

- В случае, если основанием для выдачи материальной помощи является рождение или усыновление работником ребенка, то налоги не снимаются с матпомощи объемом до 50 тыс. рублей на календарный год, при этом сама помощь может начисляться только в течение одного года на каждого ребенка.

- При наличии иных оснований, отличных от вышеуказанных, работодатель вправе выделять работникам материальную помощь, но налогообложению не будет подлежать лишь сумма в размере 4000 рублей в год.

Страховые взносы не начисляются на материальную помощь независимо от её размеров и причин выплаты. Однако соответствующим образом бухгалтерам следует учитывать и тот факт, что материальная помощь в связи с данными обстоятельствами не учитывается и в вопросах расчета среднего заработка.

Начисление материальной помощи: проводки

В отличие от зарплаты, материальная помощь (МП) выплачивается не как вознаграждение за исполнение должностных обязанностей.

Подобные выплаты не регулируются ТК РФ, а предусматриваются локальными актами компании и выплачиваются работнику в качестве поддержки в различных жизненных обстоятельствах, например, при рождении малыша, смерти члена семьи, стихийном бедствии и т.п. Рассмотрим, как происходит начисление материальной помощи и проводки, которыми оформляют подобные операции.

Правовые аспекты выплаты материальной помощи

Чтобы избежать конфликтов с контролирующими органами, полный перечень событий, по которым фирма может оказывать материальную помощь, а также документов, сопровождающих ее получение, обычно фиксируют в отраслевых соглашениях или колдоговоре. Как правило, выдача МП производится на основании заявления сотрудника и соответствующего распоряжения руководителя.

Источником выплаты выступает прибыль компании, в т.ч. и нераспределенная. Такое решение может быть вынесено на общем собрании учредителей и зафиксировано в протоколе.

Налогообложение материальной помощи

МП не облагается НДФЛ, а также страховыми взносами, если (ст. 217 НК) она выплачивается:

- в размере, не превышающем 4000 руб. в год;

- при потере здоровья из-за стихийного бедствия;

- при нанесенном ущербе в результате теракта;

- по причине смерти работника или члена его семьи;

- при уходе сотрудника на пенсию;

- в связи с рождением ребенка в общей сумме на обоих родителей до 50 000 руб.

Суммы выплаченной МП не учитывают в расходах компании, т. е. налог на прибыль они не уменьшают.

В обиходе фирмы часто практикуют выплату матпомощи, как единовременную, приуроченную к очередному отпуску. Такой вид оплаты, как правило, приравнивается к выплатам за выполнение непосредственных трудовых обязанностей за реально отработанное время.

Поскольку эти выплаты аналогичны заработной плате, то учитываются по тем же критериям – облагаются НДФЛ, а предприятие отчисляет по ним взносы в фонды.

Подобные виды выплат также закрепляются в учетной политике компании, являются частью действующей системы оплаты труда и сопровождаются бухгалтерскими записями, соответствующими учету зарплаты.

Материальная помощь сотруднику: проводки

В операциях по начислению и выдаче МП задействованы счета 73 «Расчеты с персоналом по прочим операциям» и 76 «Расчеты с разными дебиторами и кредиторами». Сопровождающие проводки будут следующими:

| Операция | Проводки | |

| Д/т | К/т | |

| Начислена материальная помощь работнику | 91/2 | 73 |

| Начислена МП лицу, не являющемуся сотрудником компании | 91/2 | 76 |

| Начислена МП за счет нераспределенной прибыли | 84 | 73 (76) |

| Удержан НДФЛ с суммы МП, не подпадающей под льготный перечень | 73 (76) | 68 |

| Произведены отчисления страхвзносов на суммы облагаемой МП | 91/2 | 69 |

| Выдана (перечислена) МП | 73 (76) | 50 (51) |

Как учитывается материальная помощь, оказанная в натуральном выражении

МП может быть оказана не деньгами, а имуществом, например, товарами. В этих случаях кредитуют счета учета оборотных средств вместо счетов расчетов. При этом, если предприятие работает на ОСНО, на переданные товары необходимо начислить НДС, т.е. безвозмездная передача ТМЦ считается реализацией. Кроме того, придется удержать НДФЛ с суммы МП из денежных выплат работнику. Проводки:

| Операция | Д/т | К/т |

| МП, выданная имуществом | 91/2 | 10, 41, 43 |

| Начислен НДС | 91/2 | 68 |

| Удержан НДФЛ | 70 | 68 |

Приведем примеры проводок по материальной помощи сотруднику:

- Работнику, перенесшему операцию, компании насчитала и выплатила МП в размере 10 000 руб. Проводки:

| Операция | Д/т | К/т | Сумма |

| Начислена МП | 91/2 | 73 | 10 000 |

| Удержан НДФЛ с облагаемой части МП ((10 000 – 4000) х 13% | 73 | 68 | 780 |

| Начислены страховые взносы на облагаемую долю МП (6000 х 30%) | 91/2 | 69 | 1800 |

| Выплачена из кассы МП (10 000 – 780) | 73 | 50 | 9220 |

- В связи с рождением ребенка оказана материальная помощь по 40 000 руб. обоим родителям, работающим в организации. Поскольку необлагаемая сумма подобной поддержки не должна превышать 50 000 руб. на одного ребенка, расчетчик сделал следующие проводки:

| Операция | Д/т | К/т | Сумма |

| Начислена МП матери | 91/2 | 73 | 40 000 |

| Выплачена МП матери | 73 | 50 | 40 000 |

| Начислена МП отцу | 91/2 | 73 | 40 000 |

| Удержан НДФЛ с облагаемой части МП ((40 000 + 40 000 – 50 000) х 13%) | 73 | 68 | 3900 |

| Выплачена МП отцу из кассы (40 000 – 3900) | 73 | 50 | 36 100 |

Порядок предоставления материальной помощи

Работодатель принимает решение о выплате и суммы на основании заявления. К обращению прилагаются документы, подтверждающие причину для оказания помощи – свидетельство о рождении ребенка, смерти сотрудника, справки о материальном состоянии семьи, иные формы. Принятие положительного решения по заявлению отражается в записи на документе и приказе. На заявлении руководитель производит запись о сумме, источнике выплаты. Документ содержит информацию:

- Данные лица, получающего материальную помощь. Указывают Ф.И.О., должность работника или паспортные данные ушедшего на пенсию лица.

- Ссылка на внутренний документ, позволяющий получить помощь.

- Индивидуальная причина или обстоятельства для выплаты.

- Сумма, предоставляемая в помощь.

- Дата произведения выплаты при срочном характере причин.

Приказ передается в бухгалтерию для предоставления основания начисления суммы и налогов, произведения выплаты и отчислений в бюджет. Допускается платеж в любой форме – выдачей наличных денежных средств или безналичным перечислением.

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

- вступление работника в брак,

- рождение в его семье ребенка,

- лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

- смерть члена семьи работника (например, матери, отца, супруги),

- выход работника на пенсию.

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре. Там же указывают, какие документы нужно принести работнику, сколько дадут денег, в какие сроки они будут перечислены.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Определяемся с видом материальной помощи

Порядок бухгалтерского учета материальной помощи зависит от ее вида и способа предоставления.

Если материальная помощь – это единовременная выплата работнику при предоставлении ему ежегодного отпуска, выплата такой помощи предусмотрена трудовым, коллективным договором или локальным нормативным актом работодателя и связана с выполнением работником его трудовой функции (зависит от размера заработной платы, соблюдения трудовой дисциплины и т.д.), то такая помощь является частью системы оплаты труда и отражается в общем порядке, характерном для проводок по заработной плате.

Так, матпомощь к отпуску может быть начислена такими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 70 «Расчеты с персоналом по оплате труда»

Кроме того необходимо отразить удержание НДФЛ и начисление страховых взносов, а также выдачу матпомощи:

А если выплата матпомощи не связана с предоставлением работнику отпуска в соответствии с системой оплаты труда, порядок бухучета ее будет иной.

Бухгалтерский учет

Согласно п. 2 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Рассматриваемые расходы не являются расходами по обычным видам деятельности, следовательно, подлежат отражению в составе прочих расходов на счете 91 «Прочие доходы и расходы» (п.п. 4, 5, 12 ПБУ 10/99, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция)).

При этом сумма материальной помощи в общем случае отражается в периоде ее начисления (п. 16, п. 17, п. 19 ПБУ 10/99 «Расходы организации»).

Согласно Инструкции для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, предназначен счет 73 «Расчеты с персоналом по прочим операциям» (далее — счет 73).

Следовательно, в бухгалтерском учете расчеты с работниками организации по выплате материальной помощи работнику в связи со смертью члена его семьи отражаются по кредиту счета 73. При этом формируются следующие бухгалтерские проводки:

Дебет 91, субсчет «Прочие расходы» Кредит 73

— начислена единовременная материальная помощь;

Дебет 73 Кредит 50

— выплачена единовременная материальная помощь из кассы организации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов

Ответ прошел контроль качества

Разбираемся с удержанием и расчетом НДФЛ

Премии придется обложить налогом полностью, для них нет исключений.

Перечислим некоторые исключения из облагаемой базы, список неполный, другие можно посмотреть в статье 217 НК, в скобках указаны ссылки на пункты именно из нее.

- Выплаченная работающему или бывшему сотруднику (если его увольнение связано с выходом на пенсию) материальная помощь – в сумме до 4000 в год (п. 28).

- Помощь, оказанная организацией работнику при рождении (усыновлении, получении опекунства) ребенка (в период до года после рождения), — до 50000 рублей (п. 8).

- Любая помощь ветеранам и инвалидам ВОВ; бывшим узникам (подробный список в п. 33) – до 10000 рублей в течение года.

- Любые другие подарки от организаций и ИП, полученные налогоплательщиком за год в общей сумме, не превышающей 4000 рублей (п. 28).

Кстати! Вы можете одарить ребенка и другого родственника работника, а не только его самого. Для каждого человека будет действовать предел в 4000 в год. Главное, оформлять договор дарения на соответствующее лицо.

Оформление материальной помощи в 1С, не облагаемой налогом

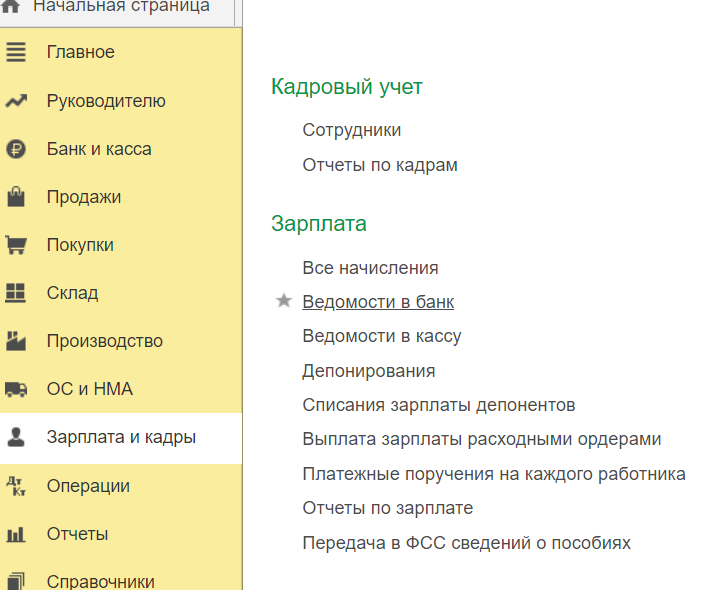

Первый шаг – создание нового вида расчетов с сотрудниками. Обратитесь к разделу «Зарплата и кадры», перейдите на вкладку «Настройки зарплаты».

На новой странице откроется форма «Настройки зарплаты». Перейдите на вкладку «Расчет зарплаты» и выберите пункт «Начисления». В новом коне программы будет представлен перечень всех доступных начислений в организации.

Обратитесь к кнопке «Создать» (расположена в верхней панели страницы).

На новой вкладке будет доступна форма создания начисления. Приступите к настройке:

- Укажите наименование выплаты (в нашем случае – «Материальная помощь (не облагается налогом»).

- В подразделе НДФЛ» отметьте галочкой пункт «Не облагается».

- На вкладке страховые взносы выберите пункт «Доходы, целиком не облагаемые страховыми взносами…» из раскрывающегося списка.

- В подразделе «Налог на прибыль» отметьте пункт «Не включается в расходы по оплате труда».

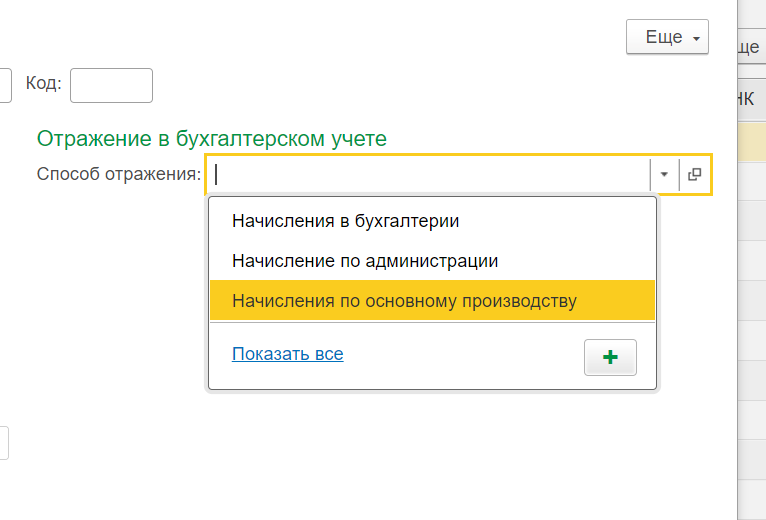

Укажите способ отражения начисления для сотрудников в бухгалтерском учете. Для этого откройте список и кликните на значок «+» (Добавить). В новом окне будет доступна форма для создания способов учета заработной платы. Вы можете как создать новый способ, так и выбрать его из каталога. В нашем случае используем «Начисления по администрации».

Если необходимо создать новый способ учета заработной платы сотрудника:

- В открывшейся форме укажите наименование (название) способа учета.

- Выберите счет из списка (будет открыт справочник). В данном случае используется счет «91.02» («Прочие расходы»).

- На вкладке «Прочие доходы и расходы» выберите из раскрывающегося списка пункт «Оплата труда, не учитываемая…».

- В разделе «Отражение в УСН» выберите вариант «Не принимаются».

Для того чтобы сохранить способ учета, внимательно проверьте указанные данные и обратитесь к кнопке «Записать и закрыть». Аналогичным способом запишите новое начисление («Материальная помощь (не облагается налогом»).

Как только новый вид начисления добавлен в справочник, его можно использовать для создания документов.

Проведем начисление материальной помощи сотруднику Иванову И.И. в связи с пожаром (чрезвычайной ситуацией). Программа 1С позволяет провести начисление как в отдельном документе, так и вместе с основной заработной платой сотрудника.

Для того чтобы начислить матпомощь работнику, используя отдельный документ, перейдите на вкладку «Зарплата и кадры», а затем кликните на вкладку «Все начисления».

Нажмите на кнопку «Создать» на верхней панели страницы, после чего выберите способ «Начисление зарплаты». В открывшейся форме необходимо указать следующие данные:

- Месяц, за который сотруднику начисляется денежное вознаграждение.

- Организацию (можно выбрать из раскрывающегося списка), подразделение (при необходимости).

- Укажите сотрудника при помощи кнопки «Добавить». Если начислить вознаграждение необходимо сразу по всем работникам выбранного подразделения, кликните на опцию «Заполнить» — данные будут подобраны автоматически.

- После того как данные о сотруднике будут перенесены в документ, нажмите кнопку «Начислить», выбрав из раскрывающегося списка пункт «Материальная помощь (не облагается налогом»).

- В открывшемся окне вручную введите сумму материальной помощи и подтвердите операцию нажатием кнопки «ОК».

Если все шаги выполнены верно, в созданном документе в разделе «Начислено» будет отображена сумма матпомощи

Обратите внимание: разделы «Взносы» и «НДФЛ» должны остаться незаполненными, так как на данную выплату удержания не распространяются

Для того чтобы сохранить введенные данные, кликните на кнопку «Провести и закрыть». Проверить правильность формирования проводок можно, обратившись к окну проводок.

В правильно сформированном документе матпомощь учитывается по дебету счета «Прочие расходы». При этом сумму документа не идет на расходы по налогообложению.

Как отразить в бухгалтерском учете выплату работнику материальной помощи?

Какие бухгалтерские проводки составляются при отражении материальной помощи в учете? Правомерно ли относить выплату материальной помощи на счет 84 «Нераспределенная прибыль (непокрытый убыток)»?

В № 6, 2020 мы подробно рассмотрели вопросы выплаты и признания в целях налогообложения материальной помощи при рождении ребенка. В редакцию журнала поступил вопрос: какие бухгалтерские проводки составляются при отражении такой материальной помощи в учете? Давайте разбираться в ситуации.

Материальная помощь, в том числе при рождении ребенка, выплачивается за счет собственных средств организации и не учитывается при исчислении налога на прибыль (п. 23 ст. 270 НК РФ) и применении УСНО (п. 2 ст. 346.16 НК РФ).

Так как выплата работнику материальной помощи не связана ни с изготовлением и продажей продукции, ни с приобретением и продажей товаров, ни с выполнением работ или оказанием услуг, ее сумма учитывается в составе прочих расходов организации на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

При составлении бухгалтерских записей по отражению выплаты материальной помощи следует руководствоваться Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н (далее – Инструкция по применению Плана счетов).

Расчеты с работниками, не связанные с оплатой труда, в том числе в части начисления и выплаты материальной помощи, учитываются на счете 73 «Расчеты с персоналом по прочим операциям».

К сведению:

На практике возможна ситуация, когда выплата материальной помощи предусмотрена в положении об оплате труда (например, выплата матпомощи всем работникам к отпуску). В этом случае ее нужно отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда». Если материальная помощь выдается бывшим работникам организации или родственникам сотрудников, расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Поскольку при налогообложении прибыли не учитываются в составе налоговых расходов суммы любой материальной помощи, выплачиваемой работодателем работникам, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Если материальная помощь выплачивается из фонда профсоюза, составляется проводка: Дебет 76 Кредит 50 (51) – выплачена материальная помощь из средств профсоюза.

Напомним, что члены профсоюза уплачивают членские взносы. Для учета расчетов с профсоюзом применяется счет 76 «Расчеты с разными дебиторами и кредиторами». При наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно бесплатно перечисляет на счет профсоюзной организации членские профсоюзные взносы из заработной платы работников (ч. 1 ст. 137, ч. 5 ст. 377 ТК РФ, п. 3 ст. 28 Федерального закона от 12.01.1996 № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»). Членские взносы перечисляются работодателем на банковский счет профсоюза, открытый по решению постоянно действующего руководящего выборного коллегиального органа профсоюза, осуществляющего права юридического лица (Письмо ЦБ РФ от 27.05.1997 № 456 «О порядке перечисления на счета профсоюзов денежных средств (взносов) из заработной платы работников»).

При удержании членских взносов из зарплаты работников составляется проводка: Дебет 70 Кредит 76 – удержаны членские профсоюзные взносы из заработной платы работников.

Выплаты за счет членских взносов не облагаются страховыми взносами, так как осуществляются не в рамках трудовых отношений (п. 1 ст. 420 НК РФ), и с них не надо удерживать НДФЛ (п. 31 ст. 217 НК РФ).

Правомерно ли относить выплату материальной помощи на счет 84 «Нераспределенная прибыль (непокрытый убыток)»? По мнению Минфина, нет.

Законодательство не запрещает организациям создавать фонды. Так, ч. 1 ст. 30 «Фонды и чистые активы общества» Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» установлено, что общество может создавать резервный фонд и иные фонды в порядке и размерах, которые предусмотрены уставом общества.

К сведению:

На какой счет отнести материальную помощь сотруднику

Согласно нормам действующего законодательства, материальная помощь (далее по тексту – МП) не имеет отношения к выплатам за выполнение трудовых обязательств работника. Также этот вид финансовой поддержки никак не регламентируется в рамках действующих норм трудового законодательства.

Конкретного счета для отражения материальной поддержки, поступившей в адрес сотрудника, не предусмотрено. На практике в процессе оформления бухгалтерских операций используется направление 70, означающее расчетные мероприятия с персоналом по оплате труда.

Поскольку МП не относится к этой категории, в процессе ведения бухгалтерского учета могут возникнуть трудности и путаница.

Страховые взносы с материальной помощи проводки

Лишь после этого исполнительный орган предприятия имеет право потратить выделенные деньги на социальные мероприятия. Во втором случае ждать решения общего собрания не нужно.

Руководитель организации самостоятельно распределяет часть прибыли за текущий год на социальные нужды, в том числе на денежную помощь сотрудникам.

На какой счет отнести (поставить) в бухгалтерском учете социальные отчисления В соответствии с Планом и Инструкцией по его применению используются следующие проводки материальной помощи:

- Дт 91-2 Кт 73 — когда выплату получает работник юрлица;

- Дт 91-2 Кт 76 — когда деньги получает член семьи (родственник) сотрудника.

Независимо от того, из какого источника выдана материальная помощь — проводка оформляется одна и та же.

Проводки по начислению и выплате материальной помощи работнику

Важно Выплаты, не облагаемые налогом (2021 год): до 4000 руб. и выше В ст

217 НК РФ перечислены все доходы, которые освобождаются от налоговых отчислений. К ним относятся и случаи оказания материальной помощи работодателем.

При этом все их можно разделить на 2 категории:

- К первой относятся выплаты, носящие единовременный характер (п. 8 ст. 217 НК РФ). Например:

- Меры поддержки действующему и бывшему работнику в случае смерти его родственника.

- Меры поддержки родственникам в случае смерти действующего и бывшего сотрудника.

- Меры поддержки при рождении, взятии опекунства или усыновлении ребенка в первый год после указанного события. В данном случае начисление не идет только на сумму до 50 000 руб.

Выдана материальная помощь: проводка

В № 6, 2021 мы подробно рассмотрели вопросы выплаты и признания в целях налогообложения материальной помощи при рождении ребенка. В редакцию журнала поступил вопрос: какие бухгалтерские проводки составляются при отражении такой материальной помощи в учете? Давайте разбираться в ситуации.

Материальная помощь, в том числе при рождении ребенка, выплачивается за счет собственных средств организации и не учитывается при исчислении налога на прибыль (п. 23 ст. 270 НК РФ) и применении УСНО (п. 2 ст. 346.16 НК РФ).

Так как выплата работнику материальной помощи не связана ни с изготовлением и продажей продукции, ни с приобретением и продажей товаров, ни с выполнением работ или оказанием услуг, ее сумма учитывается в составе прочих расходов организации на дату издания соответствующего приказа руководителя (п.

Проводки по начислению материальной помощи сотруднику

Внимание К сведению: В Письме от 23.08. 2002 № 04‑02‑06/3/60 Минфин уточнил, что нераспределенная прибыль прошлых лет представляет собой часть прибыли, оставшуюся в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или учредительными документами на покрытие убытков, выплату дивидендов и пр.)

2002 № 04‑02‑06/3/60 Минфин уточнил, что нераспределенная прибыль прошлых лет представляет собой часть прибыли, оставшуюся в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или учредительными документами на покрытие убытков, выплату дивидендов и пр.).