Исполнительные листы: удержания, выплаты, проводки

Содержание:

Ограничения

По статистике самыми распространенными удержаниями из начисленной оплаты труда работника являются алиментные обязательства перед несовершеннолетними детьми.

Помимо заранее установленных выплат родственникам существует обязательные отчисления в пользу государства – НДФЛ.

Согласно ТК РФ все ограничения, накладываемые на заработную плату, в общей совокупности не должны превышать предела 20 процентов.

При особых обстоятельствах, предусмотренных специальными федеральными законами, эта цифра увеличивается до 50 процентов. Даже если удержание осуществляется с применением сразу нескольких документов для исполнения, за работником сохраняется право на владение пятьюдесятью процентами от заработанной суммы.

Такие правила не касаются:

- лиц, которые находятся в трудоспособном состоянии,

- при взыскании алиментных обязательств в пользу детей, которым еще нет восемнадцати лет,

- оплаты тяжкого вреда, причиненного здоровью,

- компенсации потери кормильца,

- возмещении другого вреда, причиненного посредством преступления со стороны сотрудника.

Для таких категорий граждан выплаты составляют до 70 процентов от общей начисленной суммы.

Главное основание для проведения удержания – это наличие исполнительного листа, хранящегося у работодателя. Размер финансовых удержаний на помощь и содержание членов семьи, устанавливается через суд. Все остальные компенсации тоже устанавливаются судом при каждом индивидуальном рассмотрении.

Алиментные выплаты на детей производятся в следующих процентных соотношениях:

- Алименты на нужды одного ребенка представляют собой 25% от общего заработка;

- Если детей двое, на их содержание установлен процент в размере 33;

- Если работник должен помогать трем и более детям, с него удерживают максимальный размер – 50%.

Расчет удержанной суммы проводят по ставке, установленной законодателем. Из общей суммы, начисленной за месяц, удерживают определенный процент или совокупность процентов.

Если сотрудник задолжал за покупку в кредит на предприятие придет поручение-обязательство, предоставленное магазином, с требованием об удержании суммы.

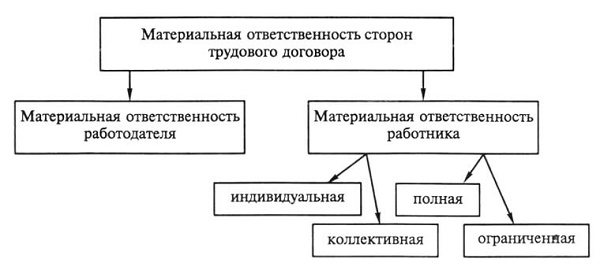

Если по какой-либо причине работник принес материальный вред оборудованию или иному имуществу, принадлежащему предприятию, удержание производится с заранее установленной материальной ответственностью.

Материальная ответственность в свою очередь подразделяется на:

- частичную;

- полную;

- повышенную.

По частичной материальной ответственности сотрудник компенсирует допущенную ошибку в той сумме, которая не превышает установленный законом предел.

Повышенная ответственность предполагает удержание за причиненный вред согласно рыночной стоимости вещи, утраченной или испорченной при нанесении вреда.

Полная ответственность возлагается на провинившегося сотрудника в полном объеме. К такому виду ответственности относят недостачу в кассе или иные виды нарушений, связанных с деньгами.

Возможные варианты удержаний из заработной платы

Случаи невыплаты сотруднику денежных средств из его заработной платы определяются согласно ТК РФ (ст. 137) и разделяются на удержания:

- обязательного характера;

- инициированные предприятием;

- по желанию самого сотрудника.

Вопрос: Организация, забронировавшая номер для проживания командированного работника, в соответствии с договором перечислила гостинице сумму ущерба, причиненного постояльцем. Может ли работодатель взыскать ущерб с работника, если по решению суда у него и так производится удержание 70% заработной платы в виде алиментов на содержание детей? Посмотреть ответ

К обязательным видам невыдачи средств из заработка сотрудника отнесены:

- налоговый платеж с дохода гражданина в качестве физического лица (НДФЛ), определяемый НК РФ (гл. 23);

- взыскания по исполнительным документам (листам) согласно ФЗ об исполнительном производстве (№119, 21.07.1997), производимые после уплаты обязательных налогов согласно НК РФ.

К сведению! Любые виды вычетов производятся из заработанных гражданином средств после первоочередного вычета в виде НДФЛ. Взыскания по исполнительным листам не применимы к некоторым видам дохода, к примеру, за работу в экстремальных или вредных условиях (ст. 69 ФЗ № 119).

Удерживаемые по инициативе предприятия суммы относятся к его праву, но не обязанности, и содержат:

- компенсацию предоставленного ранее и невозвращенного авансового платежа, полученного трудящимся в счет будущего заработка;

- гашение в установленный срок невозвращенного, неизрасходованного авансового платежа, полученного сотрудником по причине командировки, перевода на работу в иной населенный пункт;

- возврат лишней части денег, уплаченных работнику по причине ошибок счетного характера;

- возврат излишне уплаченных гражданину денег при признании его вины или неправомерности действий комиссией по трудовым спорам или судебным решением (ст. 155, 157 ТК РФ);

- вычет за время трудового отпуска, не отработанное сотрудником, в зависимости от причин для увольнения работника (ст. 77, 81, 83 ТК РФ);

- покрытие материального ущерба, понесенного организацией по вине работника (гл. 39 ТК РФ).

Вопрос: Как отразить в учете удержание алиментов на содержание несовершеннолетнего ребенка с выплат, произведенных работнику в виде заработной платы и по больничному листу? В расчетном месяце работнику начислено пособие по временной нетрудоспособности в сумме 13 808,28 руб. (из которых 3 452,07 руб. выплачивается за счет средств организации, 10 356,21 руб. — за счет средств бюджета ФСС РФ) и заработная плата в сумме 19 090,91 руб. У работника единственный несовершеннолетний ребенок. Соглашение об уплате алиментов между родителями ребенка не заключалось, алименты взыскиваются с работника на основании решения суда и судебного приказа. Они перечисляются на счет взыскателя (матери ребенка) в банке. Выплата сумм, начисленных работнику, производится путем перечисления денежных средств на счет работника в банке. Пособие по временной нетрудоспособности выплачено одновременно с заработной платой за расчетный месяц. Затраты на перечисление алиментов взыскателю, а также последующее возмещение этих затрат работником в данной консультации не рассматриваются. Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления. Посмотреть ответ

Невыплата части заработка по распоряжению руководства компании должна соответствовать следующим условиям:

- стоимость нанесенного вреда не превышает величины среднемесячного заработка виновного лица (ст. 248 ТК РФ);

- распоряжение о взыскании денег издано руководством организации не позже 1 месяца от даты окончательного выявления величины причиненного урона (ст. 248 ТК РФ).

По окончании месячного срока при отсутствии добровольного согласия работника на компенсацию урона взыскание производится работодателем только при наличии судебного решения.

К сведению! Если переплата лишней суммы по плате за труд произошла из-за некорректного или неправильного трактования законодательных норм или иных нормативных актов, уменьшение размера заработка на установленный излишек не допускается (ст. 137 ТК РФ).

Любые вычеты из заработка по инициативе самого работника (оплата банковского кредита, профсоюзных или страховых взносов, коммунальных платежей) производятся бухгалтерским подразделением компании только при получении от сотрудника письменного заявления.

Вопрос: Какой код вида дохода указывать в платежном поручении при перечислении бывшей жене работника алиментов на ребенка, удержанных из заработной платы работника? Посмотреть ответ

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством. Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Если работодатель неправильно оформит документы-основания, высока вероятность, что работник оспорит все «вычеты».

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Какие виды удержаний могут устанавливать сотрудник и работодатель?

Удержания некоторой суммы из ежемесячного начисления финансовых средств, проводимое руководителем организации, регулируются статьей 137 ТК РФ и бывают следующих видов:

- полное возмещение авансовой части, не отработанной по закону;

- возмещение аванса еще не полученного, но и без отработки по нормам. Такие действия могут быть связаны с непредвиденными отъездами или другими случаями;

- возмещения за неотработанное количество дней, если для работника был дан ежегодный отпуск;

- возможная ошибка при начислении зарплаты или производственная халатность работника, повлекшая финансовые потери организации.

Перечисления некоторой суммы денег из общей суммы, заработанной за последний месяц, возможно и по собственному желанию сотрудника. Этот случай предусмотрен ФЗ «О профессиональных союзах», где сказано о том, что по письменному заявлению сотрудника можно осуществлять удержание части зарплаты в виде членского взноса в профсоюз.

Общий порядок удержания по исполнительному листу

Удержание денежных средств из зарплаты и иных доходов работника-должника начинается с даты получения Постановления ().

Компании следует своевременно передавать исполнительный лист бухгалтеру — до начисления зарплаты и осуществления выплат. Если Постановление получено после очередной выплаты за период, в котором должны производиться удержания, то их делают из выплат следующего периода.

Вместе с Постановлением о взыскании алиментов может поступить постановление о взыскании задолженности по ним (при ее наличии) (). То есть суммы, которые не были удержаны до получения исполнительного листа, удерживают из заработной платы сотрудника на основании этого отдельного исполнительного документа. В нем приводят расчет суммы долга.

ПРИМЕР

В компанию 27.04.2017 поступил исполнительный документ — постановление судебного пристава-исполнителя на взыскание алиментов. В постановлении указано, что алименты должны удерживаться с апреля 2017 г. Заработная плата за первую половину апреля уже выплачена должнику. В данной ситуации работодатель обязан удерживать алименты начиная с заработной платы работника за вторую половину апреля и только в том размере, который указан в исполнительном документе.

Удержания производят при каждой выплате дохода работнику с учетом требований, приведенных ниже.

Порядок удержания

Вычеты из зарплаты по вышеназванным документам для организаций являются обязательными к исполнению. Согласно ст.98 №229-ФЗ, лица, выплачивающие неплательщику:

- зарплату;

- иные платежи;

Со дня вручения листа должны начать вычеты задолженности из зарплаты и иных доходов неплательщика, основываясь на требованиях, изложенных в таком документе.

- Перевод сумм, вычтенных с зарплаты, по необходимым реквизитам производится в трехдневный срок, со дня зачисления зарплаты сотруднику.

- Оплачивает перевод денег сам неплательщик.

- Суммы, подлежащие удержанию, устанавливаются органами суда.

- Работник вправе обжаловать установленные суммы.

- Бухгалтерская служба строго руководствуется исп.листом.

Согласно п.1 ст.99 №229-ФЗ, вычеты задолженности из зарплаты производятся:

- После налоговых удержаний. Т. е. сначала НДФЛ, затем удержания.

- Удерживается долг из всех видов прибыли работника (исключения в ст.101 229-ФЗ).

- При взыскании по алиментным обязательствам применяется Перечень, утв. Постановлением Правительства РФ от 18.07.1996 №841.

Из чего можно удерживать:

- Зарплата.

- Премии.

- Различные надбавки.

- Доп.вознаграждения.

- Больничные листы.

- Отпускные и их компенсации.

- Суммы выплат на питание.

- И т. п.

Пунктом 4 ст.98 №229-ФЗ предусмотрено, что если работник расторгает трудовое соглашение, то организация обязана без промедлений направить сообщение в УФССП и направить им исполнительный документ.

При этом на листе нужно проставить отметку об уже произведенных взысканиях.

По разъяснениям УФССП, в отметке нужно указать:

- Размер удержаний.

- Какая сумма взыскана.

- Номер «платежки».

- Дату перевода средств.

- Сумму не взысканной задолженности.

- Подпись бухгалтера.

- Заверить гербовой печатью.

Пример взыскания алиментов:

Нормами ст. 81 СК РФ регламентируются размеры алиментов, взыскиваемых на детей в соответствии с актами суда.

Если нет алиментного соглашения, то их взыскание производится каждый месяц в следующих размерах:

- один ребенок – ¼ дохода;

- на двоих несовершеннолетних – 1/3 заработка;

- на 3-х и далее – 1/2 оплаты труда.

Доли могут как больше, так и меньше. Это зависит от финансово-материального статуса родителей и иных факторов.

Излишне выплаченные суммы – подлежат ли взысканию?

Заработная плата «сверх нормы» не может быть потребована обратно с работника, за исключением ситуаций:

- ошибки в подсчетах;

- если установлена вина трудящегося в невыполнении норм или простое;

- если со стороны труженика были замечены неправомерные действия, установленные судом.

Причем ошибки при применении трудового или иного законодательства в этот список не входят. То есть взыскание указанных сумм с бывшего труженика через суд невозможно. Авансы в счет командировок также приравниваются к ним. Такой вывод можно сделать исходя из правоприменительной практики. Суды приравнивают суммы авансов в счет з/п, командировки к неосновательному обогащению, которое не подлежит взысканию, за исключением счетной ошибки или ситуаций недобросовестности в действиях самого работника.

Отсюда следует, что все расчеты, в т.ч. удержания, должны быть произведены при увольнении. Это последний шанс работодателя.

К счетным ошибкам можно отнести:

- погрешности в арифметических подсчетах;

- опечатки,

- описки и пр.

Технические ошибки (например, двойное перечисление одной и той же денежной суммы, подсчет бухгалтером з/п исходя из более высокого оклада) к счетным не относят, поэтому суммы, полученные сотрудником по такой счастливой случайности, суды не взыскивают в пользу работодателя.

Таким образом, теоретически в подобных ситуациях из заработной платы производятся удержания только с согласия самого работника. Второй вариант – это взыскание ущерба, причиненного организации, с виновного лица, например, с бухгалтера.

Ограничения по размеру удержаний

Сумма к перечислению в исполнительном листе может быть указана в рублях, в процентах от дохода, в количестве или доле МРОТ. В любом из этих случаев действуют ограничения на сумму удержаний из зарплаты.

В соответствии со статьей 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами – 50 процентов. Например, статья 99 Федерального закона от 02.10.2007 «Об исполнительном производстве» № 229-ФЗ позволяет удерживать у работника 50 процентов, если исполнительных листов несколько. Но есть и исключения из этого правила. Для удержаний:

- из заработной платы при отбывании исправительных работ;

- взыскании алиментов на несовершеннолетних детей;

- возмещении вреда, причиненного здоровью другого лица;

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- возмещении ущерба, причиненного преступлением,

общий размер удержаний не должен превышать 70 процентов.

Возврат исполнительного листа судебному приставу

После того как организация удержала все суммы, указанные в исполнительном листе (или по окончании срока, в течение которого нужно было производить удержания), этот документ надо вернуть судебному приставу (например, переслать по почте).

Так же следует поступить, если сотрудник, из дохода которого производятся удержания, уволился.

При этом на обратной стороне исполнительного листа напишите, какую сумму по нему организация удержала и перечислила взыскателю, а также остаток задолженности. Например, запись может выглядеть так: «Алименты в сумме 21 100 руб. удержаны и перечислены взыскателю полностью. Оставшаяся сумма в размере 10 000 руб. не удержана в связи с увольнением сотрудника. Новое место работы сотрудника неизвестно». Кроме того, укажите номера платежных поручений (квитанций) и даты перечисления средств. Сделанная запись должна быть заверена подписью главного бухгалтера и печатью организации. Аналогичные разъяснения содержатся в подпункте 10 пункта II приложения № 1 к Методическим рекомендациям ФССП России от 19 июня 2012 г. № 01-16, письме ФССП России от 25 июня 2012 г. № 12/01-15257.

Как правило, исполнительный лист пересылается судебному приставу в течение трех дней после увольнения сотрудника. В отношении алиментов такой срок установлен статьей 111 Семейного кодекса РФ. В отношении остальных удержаний в законодательстве конкретный срок не установлен. Однако в части 4 статьи 98 Закона от 2 октября 2007 г. № 299-ФЗ сказано, что возвратить исполнительный лист нужно незамедлительно после перемены должником места работы.

Ситуация: как удержать алименты за месяц, в котором ребенку сотрудника исполняется 18 лет?

Выплата алиментов прекращается по достижении ребенком совершеннолетия (п. 2 ст. 120 Семейного кодекса РФ). Поэтому для расчета алиментов зарплату, начисленную сотруднику за месяц, в котором его ребенку исполнится 18 лет, надо разделить на две части.

Первая – та, которая приходится на период с начала месяца до дня совершеннолетия ребенка. С этой суммы алименты нужно удержать.

Вторая – та часть зарплаты, которая начислена за время, когда ребенку сотрудника уже исполнилось 18 лет. С этой суммы удерживать алименты не нужно.

Бухучет

Для бухучета обязательных удержаний по исполнительным документам к счету 76 откройте субсчет «Расчеты по исполнительным документам».

При удержании сумм по исполнительным документам из зарплаты сотрудника в учете сделайте запись:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– удержано из зарплаты сотрудника по исполнительному документу.

При выплате удержанных средств взыскателю из кассы сделайте проводку:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 50

– выдана получателю сумма, удержанная по исполнительному листу.

При перечислении удержанных средств на банковский счет взыскателя сделайте запись:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

– перечислена получателю сумма, удержанная по исполнительному листу.

Комиссию за перевод отразите проводками:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

– банком удержана комиссия за перевод суммы, удержанной по исполнительному листу.

Комиссию за банковский перевод или почтовые расходы оплачивает должник, то есть сотрудник (ч. 3 ст. 98 Закона от 2 октября 2007 г. № 229-ФЗ).

Поэтому комиссию за банковский перевод удержите из зарплаты сотрудника:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– комиссия за банковский перевод суммы по исполнительному листу погашена из зарплаты сотрудника.

Если удержанная сумма переводится по почте, сделайте проводки:

Дебет 71 Кредит 50

– выдана под отчет сумма алиментов, которую нужно отправить почтовым переводом, и деньги на оплату почтового сбора;

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 71

– перечислена почтовым переводом сумма, удержанная по исполнительному листу, оплачен почтовый сбор.

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– почтовый сбор за перечисление суммы по исполнительному листу погашен из зарплаты сотрудника.

Начисление зарплатных налогов и взносов: особенности учета

Сразу же после начисления зарплаты исчисляются:

1. НДФЛ

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой Дт 70 Кт 68.

2. Страховые взносы.

Факт их начисления отражается проводкой Дт 20 Кт 69.

Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

Когда заработная плата выдана, проводки будут следующими.

Вход на сайт

Эта норма содержится в статье 111 закона «Об исполнительном производстве».

При этом, если удерживаемых денег не хватает, чтобы удовлетворить все требования (согласно ограничению по размеру удержаний из дохода), то удержания должны производиться пропорционально сумме, причитающейся каждому взыскателю.

Если после удержания сумм алиментов остаются деньги, подлежащие удержанию, то можно оплачивать остальные исполнительные документы. При невозможности их уплатить в полном объеме, их следует разделить пропорционально требованиям.

Ограничение размера удержаний по исполнительным листам

В исполнительном листе возможны три варианта указания размера удержаний:

- Сумма в рублях.

- Проценты от дохода

- Количество МРОТ (или его доля).

Во всех этих случаях действуют ограничения по размеру удержаний.

Согласно статье 138 Трудового кодекса РФ удержание из дохода физического лица не может превышать 20% от суммы заработной платы. В некоторых случаях размер удержаний не может быть более чем 50%.

Так, разрешается удерживать из дохода сотрудника 50%, если по нему на предприятие поступило несколько исполнительных листов. Об этом написано в ст. 99 закона от 02.10.2007г. «Об исполнительном производстве» №229-ФЗ.

Однако, законодательно предусмотрено ограничение до 70% от дохода для следующих удержаний:

- взыскание алиментов на несовершеннолетних детей;

- взыскание возмещения вреда, причиненного здоровью другого лица;

- взыскание возмещения вреда лицам, понесшим ущерб в связи со смертью кормильца;

- взыскание материального ущерба из заработной платы при отбывании исправительных работ;

- взыскание возмещения ущерба, причиненного преступлением.

Сумма удержания исчисляется исходя из чистого дохода физического лица, то есть за минусом НДФЛ. Такое требование установлено статьей 210 НК РФ. Там сказано, что сумма удержания по решению суда не должна уменьшать налоговой базы для исчисления налога на доходы физических лиц.

Ответственность за нарушения по порядку удержания по исполнительным листам

При нарушении закона «Об исполнительном производстве» может возникнуть административная или уголовная ответственность, о чем указано в статье 113 этого закона.

По п.3 ст317.14 КоАП РФ для физических лиц в размере от 2000 до 5000 рублей. На должностных лиц накладывается штраф от 15000 до 20 000руб.

На юридическое лицо накладывается ответственность в размере от 50 000 до 100 000рублей.

Ответственность возникает в том случае, если:

- были представлены недостоверные сведения об имущественном положении должника;

- утрачен исполнительный документ;

- несвоевременно отправлен исполнительный документ.

Согласно статье 315 Уголовного кодекса РФ за злостное неисполнение решения суда, которое выражается в неудержании сумм взыскания по исполнительным листам из доходов сотрудников, ответственные лица могут быть привлечены к уголовной ответсвенности.

/ «Бухгалтерская энциклопедия «Профироста»06.07.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Ответ:

1. Согласно ч.1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» работодатель осуществляет удержание по исполнительным документам из суммы заработка, оставшейся после налогообложения НДФЛ. Следует помнить, что в случаях взыскания по исполнительным документам размер удержаний производится в размере не более 50 процентов заработной платы. Однако это ограничение не распространяется при взыскании алиментов на несовершеннолетних детей. В этих случаях, согласно ст. 138 ТК РФ и ч.

Правомерно ли требование об уменьшении размера удержания в рамках исполнительного производства, если судебный пристав-исполнитель не превысил максимального размера удержания, но не учел реального материального положения должника?

Если судебный пристав-исполнитель при обращении взыскания на доходы должника не учел реального материального положения последнего, требование об уменьшении размера удержаний правомерно.

В соответствии с требованиями ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ “Об исполнительном производстве” (далее – Закон об исполнительном производстве) судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина в случае исполнения исполнительных документов, содержащих требования о взыскании периодических платежей; о взыскании суммы, не превышающей десяти тысяч рублей; отсутствия или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Статьей 99 Закона об исполнительном производстве установлен предельный размер удержания из заработной платы и иных доходов должника – не более 50% после удержания налогов.

Данное ограничение не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина может быть увеличен до 70%.

Исходя из выводов Конституционного Суда РФ, отраженных в Определении от 17.01.2012 N 14-О-О “Об отказе в принятии к рассмотрению жалобы гражданки Никуличевой Людмилы Петровны на нарушение ее конституционных прав абзацем восьмым части первой статьи 446 Гражданского процессуального кодекса Российской Федерации”, при определении размера удержания из пенсии должника-гражданина, являющейся для него единственным источником существования, судебному приставу-исполнителю надлежит учитывать в числе прочего размер этой пенсии, с тем чтобы обеспечить самому должнику и лицам, находящимся на его иждивении, условия, необходимые для их нормального существования.

В случае несогласия с установленным размером удержаний должник вправе ходатайствовать о его уменьшении в порядке, предусмотренном ст. 64.1 Закона об исполнительном производстве.

Отказ в удовлетворении такого ходатайства должник вправе оспорить в порядке подчиненности или в судебном порядке ( ст. 121 Закона об исполнительном производстве).

Вместе с тем следует иметь в виду, что непредставление доказательств, свидетельствующих об исключительном материальном положении, может повлечь отказ в удовлетворении заявленных требований (Апелляционное определение Свердловского областного суда от 28.09.2017 N 33-15942/2017, Апелляционное определение Тамбовского областного суда от 05.07.2017 по делу N 33-2626/2017).

Можно ли по заявлению работника перечислять его заработную плату на счет другого лица, если на счет работника обращено взыскание судебными приставами

Если работник подал заявление на перечисление заработной платы третьему лицу (на счет работника обращено взыскание судебными приставами), то для его правомерного исполнения работодателем такое условие должно содержаться в трудовом договоре или быть внесено дополнительным соглашением к нему.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за 15 календарных дней до дня выплаты заработной платы (ч. 3 ст. 136 ТК РФ).

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором (ч. 5 ст. 136 ТК РФ).

Трудовой договор представляет собой соглашение между работодателем и работником (ст. 56 ТК РФ). Таким образом, правомерными будут являться действия работодателя по перечислению заработной платы работника иному лицу, если указанное условие оплаты труда содержится в трудовом договоре, заключенном с соответствующим работником.

Однако работодатель не обязан прописывать данные условия в трудовом договоре, но вправе это сделать. При этом если такое условие не указано в трудовом договоре, то оно может быть внесено дополнительным соглашением к нему.

В данном случае объяснения работника и осведомленность о соответствующих обстоятельствах работодателя не делают его действия по внесению изменений в трудовой договор о возможности перечисления заработной платы работника иному лицу неправомерными. Рассматриваемые действия работодателя не запрещены законодательством, ответственность за них не предусмотрена.

Кроме того, необходимо отметить, что гл. 11 Федерального закона от 02.10.2007 N 229-ФЗ “Об исполнительном производстве” устанавливаются условия и порядок обращения взыскания на заработную плату и иные доходы должника-гражданина и определяется возможность направления исполнительного документа непосредственно лицу, выплачивающему должнику-гражданину заработную плату. В приведенной ситуации исполнительный документ работодателю не поступал.