Миноритарный акционер

Содержание:

Ответы на часто задаваемые вопросы

Можно ли выкупать акции в АО? Можно, если оно зарегистрировано как АО по состоянию на 1 сентября 2014 г.

Можно ли купить акции держателя, по которому в реестре акционеров отсутствуют данные, есть только Ф. И. О.? Конечно. Средства в таком случае будут направлены в депозит нотариальной конторы по месту расположения ПАО.

Как долго длится выкуп акций? Семь месяцев.

Нужно ли перед выкупом акций вначале проводить обязательное либо добровольное предложение? Надо провести или добровольное, или обязательное. Добровольное будет более выгодно.

Какую цену нужно устанавливать при добровольном предложении? Любую. Если стоимость будет выше рыночной, вам охотнее добровольно продадут ценные бумаги. Но следует понимать, что по ней придется принудительно выкупать их у миноритарных акционеров, даже если их рыночная цена упадет.

Последствия конфликтов между акционерами

Такие акционеры заинтересованы в том, чтобы дела у компании шли хорошо, ведь, чем выше прибыль компании, тем большие дивиденды она может выплатить акционерам.

Как сделать это безопасно и, возможно, выгодно.Чем различаются арбитражный, внешний и конкурсный управляющий? Давайте вместе разберемся с этим, казалось бы, простым вопросом.Каждый директор предприятия должен быть готов к привлечению к субсидиарной ответсвенности.

Количество голосов, которое имеет конкурсный кредитор, напрямую зависит от размера его денежных требований к должнику. Таким образом, если какой-то кредитор будет обладать абсолютным большинством голосов, все решения собрания кредиторов будут приниматься в его пользу. Такой кредитор условно называется мажоритарным.

Как сделать это безопасно и, возможно, выгодно.Чем различаются арбитражный, внешний и конкурсный управляющий? Давайте вместе разберемся с этим, казалось бы, простым вопросом.Каждый директор предприятия должен быть готов к привлечению к субсидиарной ответсвенности.

Остальные кредиторы могут выступать на собрании, но права голоса не имеют (например, кредиторы по требованиям, вытекающим из трудовых отношений).

У крупных акционеров, владеющих 95% и более есть возможность применить процедуру «Squeeze Out» (сквиз-аут), позволяя принудительно выкупить оставшуюся часть акций.

От каждого округа\nизбирается чаще всего один депутат. Плюс системы в том, что\nлюди голосуют за определенную личность, следовательно при\nней чаще исполняются предвыборные обещания. Пропорциональная\nсистема это когда страна — единный округ. Голосуют в таком\nслучае за партию. Далее зависит от процентов голосов, так\n,если партия собрала 40% голосов , то она получает 40 мест в\nпарламенте.

От каждого округа избирается чаще всего один депутат. Плюс системы в том, что люди голосуют за определенную личность, следовательно при ней чаще исполняются предвыборные обещания. Пропорциональная система это когда страна — единный округ. Голосуют в таком случае за партию. Далее зависит от процентов голосов, так ,если партия собрала 40% голосов , то она получает 40 мест в парламенте.

У акционера появляется возможность обращаться к руководству с иском от имени части акционеров по поводу убыточных действий руководящих структур. Помимо этого еще появляется право на получения доступа к учредительным документам и реестру всех лиц, которые приобрели акции.

Когда гармония в отношениях участников непубличного общества пропадает, миноритарий может столкнуться с проблемой непредсказуемого и своекорыстного поведения со стороны мажоритария.

Кроме того, на данном этапе кредиторы стараются захватить первенство подачи заявления на банкротство должника. Дело в том, что это дает право предложить свою кандидатуру арбитражного управляющего, который будет анализировать совершенные сделки и в дальнейшем оспаривать их.

Глашатай

Штраф 50

тыс

. рублей арбитражный суд назначил ОАО «Группа «Илим». Отказывая в предоставлении информации акционеру, корпорация указала, что часть затребованных материалов доступна в Интернете и в ежеквартальном отчете, а иные документы уже передавались заявителю. Надзорный орган и суд констатировали, что публичное раскрытие информации не освобождает компанию от предоставления ее по запросу акционера.

А Кировскому заводу регулятор предписал внести изменения в устав. Действующая его редакция предусматривала публикацию решений общих собраний акционеров в крупных печатных изданиях (в том числе в «Российской газете» и «Санкт–Петербургских ведомостях»), но не уточняла сайт для размещения обязательной информации. Также было установлено, что на проведенном в июне 2014 года общем собрании результаты голосования не оглашались. Арбитражный суд признал требования надзорного органа обоснованными.

Тайное станет явным

По мнению управляющего партнера Fort Group Максима Левченко, хотя законодательство и предусматривает серьезную административную ответственность за нарушение прав акционера на получение информации, на практике механизмы ее истребования работают не оперативно и не всегда эффективно. «Это позволяет недобросовестному менеджменту скрывать сведения о своих злоупотреблениях и избегать привлечения его к ответственности», — убежден Максим Левченко.

На самом деле пока лишь административные санкции и удалось применить к ОАО «Большой Гостиный Двор» (БГД), миноритарием которого выступает Fort Group. По уверению Максима Левченко, руководство универмага по заниженным ценам сдавало помещения своим родственникам («ДП» писал об этом в №22 / 2015). Суды отклонили иска акционера, тогда как за неупоминание о спорных сделках с заинтересованностью в годовом отчете торговая компания была оштрафована на 350 тыс. рублей.

Действующее законодательство лучше защищает мажоритарных акционеров. Хотя известны случаи гринмейла — корпоративного шантажа со стороны миноритариев: они требуют выкупа своих акций по завышенной цене, угрожая в противном случае парализовать компанию исками. Внесенные в ГК РФ поправки, с одной стороны, создают почву для новых злоупотреблений, в том числе дают миноритариям право подавать иски о ликвидации компании. С другой стороны, участник, наносящий существенный вред организации, может быть исключен судом из общества.

Артем Жаворонков

руководитель петербургской корпоративной практики Dentons

Сам факт непредоставления документов — это нарушение, но причины такого поведения АО и его последствия различны и неоднозначны. Иногда акционеры манипулируют компанией и путем истребования огромного числа документов парализуют ее деятельность. Поэтому судебная практика подтверждает возможность снижения административного штрафа даже ниже низшего предела. С другой стороны, и быстрой процедуры реагирования на отказ АО предоставить акционеру документы нет: такие споры рассматриваются судом месяцами.

Наталья Колерова

адвокат «S&K Вертикаль»

Кто такой акционер простыми словами

Акционер — это владелец акций компании (совладелец).

Он является участником акционерного сообщества (АО). Может быть физическим или юридическим лицом. Обязанности и права должны быть прописаны в уставе общества. Во время создания сообщества формируется уставной капитал.

Акции компании позволяют владеть частью бизнеса. В зависимости от количества ценных бумаг во владении, каждый акционер имеет различные права. Он может быть как единоличным собственником, так и мелким участником.

Все решения по управлению компаний принимаются на годовом общем собрании акционеров (ГоСА). Информация о дате и месте проведение рассылается всем держателям акций.

Ещё бывают очередные и внеочередное собрания (ВоСА). На первом могут присутствовать все, кто владеет хотя бы одной акцией. Для участия на внеочередных необходимо иметь крупным пакетом акций (от 1%).

Существует два вида акций:

- Обыкновенные (англ. «common stock»). На сленге говорят «обычка».

- Привилегированные (англ. «preferred stock»). На сленге говорят «префы». Далеко не всегда делается выпуск этого типа.

Акционер может владеть любым типом акций. Различие заключается лишь в том, что вторые не дают право голоса на годовых собраниях, но зато дают возможность получать большие дивиденды. Это не является обязательством, но в большинстве случаев так есть. Более подробно про различия префов и обычки можно прочитать в статьях:

Можно ли назвать инвестора акционером?

Если инвестор владеет акциями, то можно назвать его акционером. В большинстве случае инвесторы держат в инвестиционных портфелях большую часть денег в акциях, поскольку этот способ хранения денег обеспечивает наибольшую прибыль.

Зачем компании акционеры?

Акционеры нужны для приобретения активов. Первоначальные инвестиции в бизнес составляют уставной капитал. На его основе строится деятельность бизнеса.

Права миноритарных акционеров в России

В федеральном законодательстве присутствуют нормы, защищающие мелких акционеров. В первую очередь эта защита подразумевает сохранение за ними самостоятельного, обособленного статуса на случай слияния либо поглощения. В ходе таких процессов миноритарный акционер может оказаться в проигрыше из-за относительного уменьшения его доли в новой структуре. Это приводит к снижению уровня его влияния на управляющие органы.

Законами предусмотрены такие меры:

- Для принятия ряда решений требуется не 50%, а 75% голосов акционеров, а в некоторых случаях порог может быть поднят еще выше. К таким решениям относятся: внесение поправок в устав, реорганизация либо закрытие фирмы, определение объема и структуры новой эмиссии, покупка фирмой собственных ценных бумаг, одобрение крупной имущественной сделки, уменьшение номинала акций с соответствующим сокращением уставного фонда и т. д.

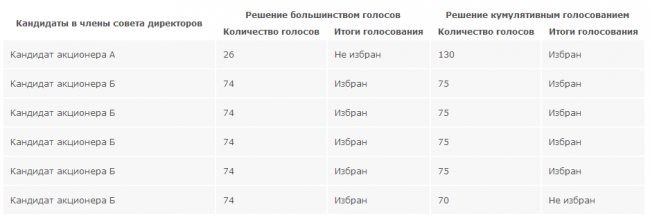

- Выборы в советы директоров должны проводиться кумулятивным голосованием. Например, если миноритарный акционер владеет 5% акций, он может избрать 5% участников этого органа.

- Если при покупке акций достигается 30, 50, 75 или 95% всех эмитированных бумаг, скупщик должен предоставить право другим владельцам бумаг фирмы продать ему свои бумаги по рыночной цене или выше.

- Если лицо владеет 1% акций или более, оно может выступать в суде от имени фирмы против руководства в случае несения убытков акционерами по вине директоров.

- Если у акционера имеется 25% всех бумаг или больше, он должен иметь доступ к бухгалтерской документации и протоколам, составленным на заседаниях правления.

Конфликт миноритариев и мажоритариев

Несмотря на то что у мажоритариев и миноритариев одна цель – максимизация прибыли компании, между ними часто возникают разногласия. В первую очередь они связаны с выплатой дивидендов. Крупный инвестор может быть заинтересован вкладывать прибыль в дальнейшее развитие бизнеса. Большинство миноритариев хотят здесь и сейчас иметь хороший доход. Также им выгодно владеть бумагой, которая высоко ценится рынком. Лучший способ поддержания котировок – щедрая дивидендная политика.

Но довольно часто разногласия более принципиальны и связаны с прямым ущемлением прав акционеров. Примеры:

- Приняв решение об уходе компании с рынка, мажоритарный акционер резко ухудшает дивидендную политику. Это приводит к обвалу котировок. Оферта выставляется по более выгодной для покупателя цене. Так поступила Роснефть, когда получила контрольный пакет ТНК-BP.

- Мажоритарным акционером является другая компания, которая покупает продукцию своей «дочки» по ценам ниже рыночных. Это лишает бизнес прибыли, а значит, миноритарии не получают дивидендов. В таких махинациях замечен Мечел.

Действия мажоритариев могут привести к убытку миноритариев разными способами. Но самый большой риск – это принудительный выкуп акций. Если один человек собрал в своих руках 95% уставного капитала, он может провести «сквиз-аут», даже если владельцы оставшихся 5% хотят их сохранить.

Классификация

Официально российское законодательство не делит акционеров на группы в соответствии с размером принадлежащей им доли бизнеса. Однако общепринятые в мире понятия «мажоритарии» и «миноритарии» используются и в отечественной деловой среде. Эти термины происходят от французских слов, означающих «большинство» и «меньшинство». Как нетрудно догадаться, миноритарии — это акционеры, обладающие сравнительно небольшими пакетами ценных бумаг. Точная граница, разделяющая крупных и мелких совладельцев компании, отсутствует. С уверенностью можно утверждать, что миноритарии — это члены акционерного общества, не имеющие блокирующего пакета.

Защита прав миноритариев

Законодатели многих стран стараются учитывать интересы участников, имеющих незначительное количество акций и лишённых возможности оказывать влияние на процесс корпоративного управления. В России также предусмотрен ряд мер, нацеленных на защиту активов, которыми владеют миноритарии. Это в первую очередь ограничения, налагаемые на действия мажоритариев. Например, держатель контрольного пакета может выкупать акции миноритариев только по справедливой цене. Кроме того, принятие некоторых важных корпоративных решений требует 75 % голосов. Доступ к информации является одним из неотъемлемых прав, которыми наделён миноритарий. Это значит, что компания должна регулярно предоставлять ему отчётность о состоянии финансовых дел.

Определение: миноритарий и мажоритарий простыми словами

Миноритарий (от франц. «minoritaire» — «незначительный, неконтрольный») — это акционеры, владеющие небольшими пакетами акций. Размер ограничивается 5% всех акций. Иногда их ещё называют «маленькими акционерами».

Мажоритарий (от франц. «Majoritaire» — «главный, основной») — это крупные акционеры, которым принадлежит внушительная часть акций компании. На практике сложно назвать точное число акций в собственности, чтобы считать мажоритарным акционером. Чаще всего это около 20% и более.

Мажоритарий чаще всего выступает в роли какого-то очень богатого инвестора или фонда. Это могут быть ПИФы, хедж-фонды. Их ещё называют институциональными инвесторами.

В чём различия

Главным отличием между миноритарием и мажоритарием является различные цели. Мелкие акционеры заинтересованы в быстром заработке. Они могут получать его с помощью высоких дивидендов или спекуляций на фондовой бирже. Крупные акционеры заинтересованы на долгосрочным росте компании, их не волнует сиюминутная выгода.

Это и есть главная борьба между миноритарием и мажоритарием.

S = (V x P) : (D + 1) + 1

Где:

- S (Shares) — требуемое число акций;

- V (Voting) — число голосующих акций;

- P (Positions) — желаемое количество мест в совете директоров;

- D (Directors) — общее количество мест в совете директоров;

Защита прав миноритарных акционеров

Права миноритарных акционеров в России – довольно уязвимая категория, которая нуждается в особой защите.

Именно поэтому на законодательном уровне защита прав миноритарных акционеров основывается на соблюдении кумулятивного голосования.

Этот способ значительно отличается от стандартного голосования. Его суть заключается в том, что он основан на принципе кумулятивной выборочности.

То есть, защита прав миноритарных акционеров заключается в том, что один голос – одна акция может быть отдана за одного кандидата.

Это обусловлено тем, что такие владельцы пакетов не принимают участия в корпоративном управлении.

Кроме того, если мажоритары предпринимают попытки снижения ценности акций, путем вывода активов или другие манипуляции, направленные на вытеснение миноритарных акционеров, этот механизм предусмотрен для их защиты.

Права миноритарных акционеров в России нашли свое отражение в Законе об Акционерных обществах.

Особую роль защита прав миноритарных акционеров играет и при снижении стоимости уставного капитала, при уменьшении номинальной цены акций.

В таком случае, если вы владеете 15% акций, то имеете право выбирать 15% членов совета директоров.

Особенные механизмы правовой защиты

При приобретении 30% акций, а впоследствии 50,75 или 95%, лицо, их приобретающее, обязано предложить остальным выкуп акций, по стоимости которая равняется расчетной.

В свою очередь, миноритарный акционер может подать иск к руководству общества, которое причинило своими действиями ущерб или убытки.

Стоит помнить, что если вы владеете минимальным пакетом акций, то также можете принимать участие в сделках компании.

Но это положение актуально, только если в расположении находится не менее 25% бумаг.

В таком случае, вы можете иметь доступ к документам бухгалтерского учета, а также протоколам заседаний правления.

Защита прав миноритарных акционеров предусмотрена на законодательном уровне.

Для принятия корпоративных решений необходимо не менее ¾ голосов участников (для того чтобы права миноритарных акционеров соблюдались в полном объеме возможно повышение этого порога в уставе).

К таким решениям относятся:

- изменение устава,

- объявление реорганизации или ликвидации общества,

- определение размера акций,

- покупка собственных акций,

- принятие крупных имущественных сделок, стоимость которых превышает 50% от балансовой цены активов общества.

Служба по защите прав

На законодательном уровне для защиты прав этой довольно уязвимой категории лиц была создана «Служба по защите прав потребителей и миноритарных акционеров».

Эта организация начала свою работу сравнительно недавно. Служба была создана в марте 2014 года. В обязанности этой структуры входит:

- Оценка состояния и регулирование финансовой сферы с точки зрения защиты прав потребителей финансовых услуг.

- Рассмотрение жалоб и обращений.

- Применение мер принуждения к эмитентам и другим участникам корпоративных отношений, оказывающим финансовые услуги.

- Проведение экспертиз.

- Разработка и осуществление программ повышения финансовой грамотности.

Служба дополнительно принимает участие в реализации мероприятий Банка России в сфере информирования населения об институтах и инструментах финансового рынка.

Лица, владеющие минимальным процентом ценных бумаг – довольно уязвимая категория, которая нуждается в особой защите со стороны государства.

Для этого на законодательном уровне работают несколько актов, а также специальная служба.

Если вы относитесь к этой группе, то вам особенно важно знать свои права и не бояться их отстаивать. https://www.youtube.com/embed/qxodtfipXNg

Как построить партнерство в компании

Для того чтобы бизнес развивался и приносил прибыль необходимо взаимопонимание между партнерами, общие цели и взгляды. Рано или поздно, раздел бизнеса все равно произойдет, вопрос лишь в том, мирно или нет. Причины бывают разные: это может быть и внутренний конфликт, так и желание одного из партнеров выйти из бизнеса и заняться другим делом. В любом случае, всегда возникает вопрос: «Как делить прибыль между партнерами?».

Самой распространенный вариант разделения прибыли у многих начинающих бизнесменов, работающих с одним или несколькими партнерами, является равномерное распределение дохода между всеми участниками. На первых парах это может показаться вполне подходящей схемой, ведь все вкладывают одинаковое количество средств, сил и времени. Однако все хорошо только до тех пор, пока один из партнеров не поймет, что он должен получать больше других. Вот тогда-то и начинаются проблемы, разногласия, судебные тяжбы, крах бизнеса.

Во избежание ссор и недоразумений касательно вопроса о разделении прибыли между учредителями, наилучшим вариантом станет составление корпоративного соглашения, которым будет регулироваться этот процесс. Разумеется, на первых порах можно работать по устной договоренности и соглашению, но чем раньше будет заключен юридический документ, тем безопаснее будет себя чувствовать каждый учредитель.

Корпоративное соглашение будет объективным только в том случае, когда оно грамотно составлено и учтены следующие нюансы:

- Какую роль в бизнесе играет каждый участник: инвестор, управленец, основатель, ментор;

- Какая роль для бизнеса важнее на данном этапе, без кого бизнес не сможет существовать;

- Кто пользуется большим авторитетом, чье слово остается последним;

- Какая прибыль будет разделяться: балансовая, управленческая или доход с оборота;

- Что будет подвергаться разделу: белое, серое, черное;

- Как и в каком объеме будет происходить реинвестирование в бизнес;

- Когда будет происходить распределение прибыли между партнерами: ежемесячно, ежеквартально, ежегодно.

Миноритарии и риски

Что это такое миноритарный и мажоритарный акционер разобрались. Теперь следует определиться с рисками для миноритариев. Ведь линейка таких вкладчиков слабо защищена с законодательной стороны. Владельцев небольшой доли в уставном капитале могут:

- принудить реализовать акции (В ряде случаев работает схема выкупа доли без получения согласия держателя);

- преследовать посредствам корпоративного шантажа (не выплачивать дивиденды, выдвигать угрозы выведения активов сторонним лицам).

В свою очередь участники сообщества со скромным паем могут в отместку препятствовать работе предприятия. Им доступна такая опция, как гринмейл или высокоинтеллектуальное вымогательство.

Суть манипуляции – продажа своей части руководителю по завышенной цене. В 80-е годы прошлого столетия «Богом» гринмейла был Карл Икон. Именно этот человек вывел на новый уровень корпоративный шантаж путем применения исковых заявлений, размещения в СМИ негативных отзывов о руководстве, жалоб в правоохранительные органы.

Защита прав миноритарных акционеров

В законодательстве всех развитых стран есть ряд законов направленных на защиту миноритарных акционеров. В частности в России, приняты определённые ограничения для мажоритариев (с целью по возможности уравновесить их права с правами рядовых акционеров). Эти ограничения прописаны в законе Российской Федерации «Об акционерных обществах».

Для того чтобы внести изменения в устав, произвести реорганизацию или ликвидацию компании, совершить любую сделку с имуществом компании на сумму превышающую половину её балансовой стоимости, уменьшить уставной капитал посредством уменьшения номинальной стоимости акций, требуется собрать не менее ¾ голосов на собрании акционеров.

Так называемое кумулятивное голосование, не позволяет, например владельцу контрольного пакета акций (более 50%) в единоличном порядке назначить весь совет директоров. В данном случае, обладатель 16% акций вправе выбрать и 16% совета директоров компании.

Обладатель всего 1% акций компании имеет полное право подать иск к руководству компании (от имени акционеров), если в результате действий (или, наоборот, бездействия) последнего, компания понесла убытки. А акционер, владеющий 25% акций компании, получает полный доступ ко всем бухгалтерским документам (не подлежащих обязательному обнародованию) и ко всем протоколам заседаний правления компании.

Гринмейл

Гринмейл является довольно прибыльным занятием, ведь с его помощью акции в буквальном смысле покупаются дёшево, а продаются дорого. При этом накладные расходы, связанные с созданием помех (судебные иски, проверки и пр.), как правило, с лихвой окупаются прибылью от продажи акций по завышенной цене.

Это не совсем чистое с позиций норм морали и этики, занятие, тем не менее, целиком и полностью находится в рамках закона. Существует даже целый ряд «специалистов», сделавших огромные состояния на деятельности такого рода. Среди них, например, Карл Икан и Кеннет Дарт, получившие известность в так называемый «золотой век гринмейла» ( 80-е годы двадцатого века).

Более того, в целях занятия корпоративным шантажом создаются целые компании. Например, в России к ним можно отнести HermitageCapitalManagement и ProsperityCapitalManagement. Правда, гринмейл в исполнении таких компаний уже тесно переплетён с таким понятием как рейдерство. Корпоративный шантаж, в данном случае, проводится либо перед попыткой захвата (поглощения) компании (для дестабилизации обстановки и прощупывания почвы), либо после неудачной попытки захвата (с целью банально отбить вложенные средства).

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Акции , Словарь трейдера , Фондовый рынок

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.