Начисление процентов по кредиту: проводки, особенности бухгалтерского учета кредитования

Содержание:

Учет операций в 1С

Пошаговые инструкции по учету операций получения денег взаймы, начислению % за пользование ими, погашению кредиторской задолженности показаны в 1С 8 (Конфигурация: бухгалтерия предприятия, редакция 8.2). Наиболее распространенные условия между контрагентами – предоставление в пользование финансов за определенную плату (процент).

На расчетный счет

- Выбрать раздел «Банк» – «Банковские выписки».

- В строке меню «Банковские выписки» указать действие «Загрузить».

-

Выбрать файл и нажать «Прочитать данные из файла». В свободном поле откроются все платежные документы, которые можно занести в программу из текущего файла. Проверив их, необходимо нажать «Загрузить» внизу страницы и перейти к разделу банковских выписок.

- Перейти к документу поступления денег и перепроверить реквизиты: — в разделе операций выбрать расчеты по кредитам и займам;

— контрагент и основные данные по нему должны совпадать с оформленным договором;

— выбрать договор, счет учета (в зависимости от срока 66.03 или 67.03), статья движения денежных средств – расчеты по кредитам и займам с контрагентами;

Примечание! Договор займа должен быть создан с видом «Прочее».

— уточнить данные, провести документ, нажав «Oк», по значку можно посмотреть сформированные проводки:

Дт51 Кт66.03 (67.03) – полученные заемные средства.

Наличными

Поступление денег в организацию отображается приходным кассовым ордером (ПКО):

- Перейти в раздел «Касса» – «Приходный кассовый ордер».

- Добавить новый ПКО, выбрав операцию расчетов по кредитам и займам.

- Заполнить основные реквизиты по контрагенту, договору, сумме и счету учета. После проверки информации провести документ, затем ‒ «Оk».

- Нажав специальный значок, проанализировать сформированные проводки: Дт50 Кт66.03 (67.03).

Проценты по займу выданному — проводки

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52))

В то же время в проводках по начислению процентов по займу выданному будет задействован иной счет — 76. Его применение приведет к появлению проводки — начислены проценты по выданному займу — с корреспонденцией Дт 76 Кт 91 (90). Выбор счета в кредитовой части этой записи определит, к числу каких видов деятельности для займодавца относится выдача займа: прочих (тогда будет использован счет 91) или обычных (в этом случае задействуется счет 90).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

Проводки начисленных процентов по выданным займам

Процентную выгоду можно распределить к доходам от целевого функционирования или к иным поступлениям. Такой выбор прописывается в уставных документах об учете компании.

Получение процентов удовлетворяет таким проводкам:

- начисление: Д 76, Кр 91-1 «Прочие доходы»;

- получение процентных средств: Д 50 (51), Кр 76.

Проценты в натуральной форме

Получение процентов в форме натуры отразится на балансе, только когда они будут образованы:

- начисленные проценты в натуральной форме: Д 76, Кр 91-1;

- оплата процентов в виде пришедшей собственности: Д 41 (09, 10), Кр 76;

- учет налога на дивиденды в виде пришедшей собственности: Д 19, Кр 76.

Бухучет товарного кредита у предоставляющей его стороны

Учет переданного товара у передающей стороны будет зависеть от того, является ли договор товарного кредита процентным. Для беспроцентного договора проводки будут следующими:

- Дт 76 Кт 10 (41) — отражена учетная стоимость передаваемого товара;

- Дт 76 Кт 91 или Дт 91 Кт 76 — учетная стоимость скорректирована до договорной, если товар передают по стоимости, отличной от учетной;

- Дт 76 Кт 68 — начислен НДС на договорную стоимость передаваемого товара;

- Дт 10 (41) Кт 76 — отражена договорная стоимость возвращенного товара без НДС;

- Дт 19 Кт 76 — выделен НДС с договорной стоимости возвращенного товара.

Процентный договор следует учесть в финвложениях (п. 2 ПБУ 19/02):

- Дт 76 Кт 10 (41) — отражена учетная стоимость передаваемого товара;

- Дт 76 Кт 91 или Дт 91 Кт 76 — учетная стоимость скорректирована до договорной, если товар передают по стоимости, отличной от учетной;

- Дт 76 Кт 68 — начислен НДС на договорную стоимость передаваемого товара;

- Дт 58.3 Кт 76 — договор товарного займа учтен в финвложениях.

Ежемесячно на договорную стоимость переданного товара начисляют проценты:

Дт 76.3 Кт 91,

где:

76.3 — субсчет учета расчетов по дивидендам и другим доходам (План счетов бухучета).

Из этой суммы выделяют НДС в части превышения ставки, от которой происходит расчет процентов по договору, над ставкой рефинансирования, действовавшей в расчетном периоде:

Дт 91 Кт 76ндс,

где:

76ндс — субсчет учета НДС по неоплаченным процентам за товарный кредит.

Такой расчет необходимо сделать и для процентов, уплачиваемых дополнительным количеством товара. Но для него сначала определяют долю дополнительного товара, поставляемого в уплату процентов, в объеме товара, переданного в долг. Рассчитанную таким образом величину процентов сравнивают со ставкой рефинансирования за соответствующий период.

Оплату процентов, предусмотренных в деньгах, чаще всего также осуществляют ежемесячно. В проводке это отобразится как:

Дт 51 Кт 91.

По договору, предусматривающему оплату процентов дополнительным количеством товара, проценты, как правило, платят одновременно с возвратом основной суммы долга, отражая это проводками:

- Дт 10 (41) Кт 76.3 — на договорную стоимость товара, передаваемого в уплату процентов, без НДС;

- Дт 19 Кт 76.3 — на сумму НДС, отвечающую договорной стоимости товара, переданного в уплату процентов.

При поступлении оплаты в счет процентов нужно учесть как подлежащий уплате в бюджет НДС, относящийся к ним:

Дт 76ндс Кт 68.

Если товарный кредит имеется в финвложениях на конец года, то его проверяют на обесценение и при необходимости создают резерв по нему:

Дт 91 Кт 59.

При возврате процентного кредита проводки будут такими:

- Дт 10 (41) Кт 76 — отражена договорная стоимость возвращенного товара без НДС;

- Дт 19 Кт 76 — выделен НДС с договорной стоимости возвращенного товара;

- Дт 76 Кт 58.3 — в финвложениях учтен возврат товарного займа.

Подробнее об учете финвложений читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Начислены проценты по займу полученному — проводки

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Право не выделять из прочих расходы, связанные с созданием инвестиционных активов, есть у юрлиц, применяющих упрощенные способы бухучета.

Оплата процентов отразится проводкой Дт 66 (67) Кт 51 (50, 52). Если их получателем является физлицо, то его доход следует обложить НДФЛ (Дт 66 (67) Кт 68).

Беспроцентный заем и налог на прибыль

При предоставлении или получении беспроцентного займа выданные и полученные ценности не учитываются в расчете налога на прибыль (пп. 10 п. 1 ст. 251 , п. 12 ст. 270 НК РФ).

При этом даже экономию на процентах, возникающую от того, что заемщик не платит проценты по заемным средствам, заемщик не должен признавать в своих доходах. Ведь НК не предусматривает начисление материальной выгоды по беспроцентному займу организацией-заемщиком в целях расчета налога на прибыль (

Рассмотрим как ведется учет займов на предприятии. В частности изучим как провести выдачу займа сотруднику, как начисляются проценты по займам выданным, какие проводки формируются по данным операциям.

Большинство способов займа являются возвратным материальным вливанием, где как правило требуется не только отдавать взятые на оговоренное время суммы, но и оплатить начисленные по договору проценты, однако займы могут быть и беспроцентными. Основные различия между договорами кредита и займа представлены ниже:

Работающие граждане на сегодня могут воспользоваться помощью своих предприятий и получить заем или ссуду на определенный срок. Операции с заемными финансами, в частности заимодавца и заемщика регламентированы нормативными документами РФ:

- ГК РФ п.1 ст.807;

- ГК России п.313;

- Федеральный Закон № 402 06.12.2011г. , ч.1 ст.9;

- ПБУ №19/02 п.2;

- ПБУ №1/2008 п.7.

Непосредственно эти документы разъясняют все нюансы относительно работы с займами, их обслуживания и возврата и должно быть отражено в регистрах учета по первичным документам. Итак, как отразить в проводках мероприятия по займам? Здесь достаточно много особенностей, требующих внимания и профессионального опыта.

Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж 28 декабря 2020)

3.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

3.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

Рис. 2

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

Рис. 3

Последовательность передачи займа

Заимодавцем может быть:

- учредитель компании;

- работник компании;

- любой посторонний человек.

Между физлицом и организацией заключается письменный договор о займе, в котором присутствуют все основополагающие моменты. Типового договора о займе физлица юрлицу не существует.

Поэтому сторонам необходимо придерживаться общих положений, установленных соответствующими статьями Гражданского Кодекса. Соглашение считается вступившим в силу, когда произошла полная передача средств заемщику.

Заемщик вправе передать организации необходимую сумму двумя способами:

- Внесением наличности в кассу предприятия.

- Перечислением денег на расчетный счет предприятия.

Наличными через кассу

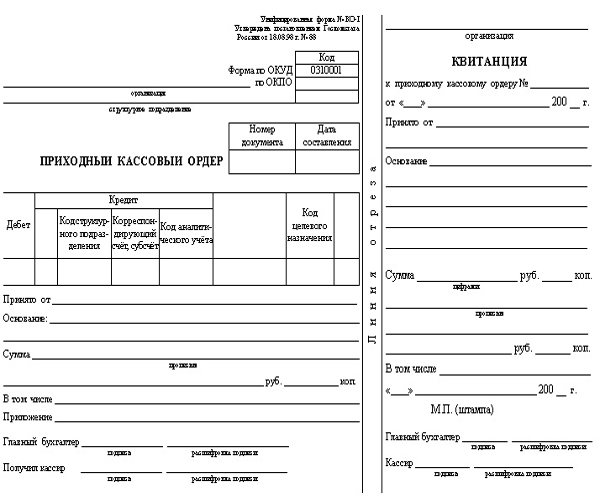

Одним из способов передачи денег является внесение суммы наличными в кассу предприятия. При передаче средств в кассу составляется приходно-кассовый ордер установленной формы (КО – 1), подписанный уполномоченным представителем компании и главным бухгалтером.

Фото: бланк ордера по форме № КО-1

Заимодавец получает на руки квитанцию, в которой в обязательном порядке прописываются:

- полученная предприятием сумма, написанная цифрами и прописью;

- дата внесения денег;

- основание передачи денег (в данном случае основанием считается получение кредита).

Квитанция заверяется подписями кассира, совершившего операцию и главного бухгалтера, а так же печатью организации.

Все приходно-расходные кассовые операции отображаются в кассовой книге, хранящейся у кассира и на кредитовом счете 50 «Касса» предприятия.

На расчетный счет

Другим способом передачи займа физического лица юридическому лицу может являться денежный перевод необходимой суммы на расчетный счет предприятия или организации, получающей займ.

Для осуществления перевода физическому лицу надо:

- открыть свой счет в ранее выбранном банке;

- внести денежную сумму, необходимую для перевода на заранее открытый банковский счет, с которого можно выполнять операции по переводу средств;

- заполнив соответствующий документ выполнить перевод оговоренной в договоре денежной суммы на расчетный счет получателя.

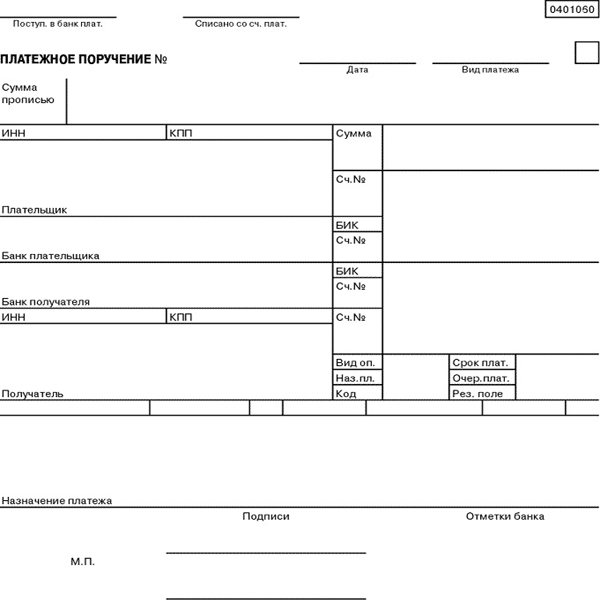

Для осуществления перевода средств плательщику необходимо надлежаще заполнить платежные документы, форма которых устанавливается банком.

Основные пункты договора беспроцентного займа между физическим лицом и ИП, рассматриваются в статье: договор займа между физическим лицом и ИП. Пример договора займа между физическими лицами с залоговым обеспечением, представлен здесь.

В этом документе в обязательном порядке должны присутствовать следующие разделы:

- наименование документа (в рассматриваемом случае документ будет носить название платежное поручение);

- дата создания документа или дата оформления платежного поручения, состоящая из числа, месяца и года;

- реквизиты плательщика, которые состоят из фамилии, имени, отчества, номера обслуживаемого счета и ИНН;

- реквизиты банка плательщика (здесь должно находиться название банка, в котором открыт счет, адрес организации обслуживающий счет, БИК, присвоенный банку и корреспондентский счет организации);

- реквизиты получателя. Заполняются как и реквизиты отправителя платежа. В обязательном порядке присутствуют: название организации получателя, ИНН, присвоенный компании и номер счета, на который должны поступить денежные средства;

- реквизиты банка получателя, в котором обслуживается расчетный счет организации получающей платеж (соответственно название и адрес банка, сотрудничающего с компанией получателя, корреспондентский счет и БИК);

- назначение платежа (в рассматриваемом случае – передача займа);

- переводимая сумма (во избежание возможных ошибок указывается как цифрами, так и прописью);

- личная подпись плательщика.

Фото: платежное поручение

Выдача займов физическому лицу: учет и налогообложение

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа является реальным договором, то есть считается заключенным с момента передачи денег или других вещей.

Договор займа могут заключать как юридические так и физические лица, если договор заключается между физическими лицами, то обязательная письменная форма должна соблюдаться при сумме займа от 1000 рублей, при заключении договора с участием юридического лица — заимодавца — всегда, независимо от суммы (п. 1 ст.

808 ГК РФ). Материальная выгода от экономии на процентах за пользование беспроцентным займом, полученная физическим лицом, являющимся налоговым резидентом РФ, подлежит обложению НДФЛ по ставке в размере 35% (п. 2 ст. 224 НК РФ, Письмо Минфина России от 08. 10. 2010 N 03-04-06/6-247). В данной ситуации организация-заимодатель признается в рассматриваемой ситуации налоговым агентом. Следовательно, ей следует исчислить, удержать у налогоплательщика и уплатить в бюджет сумму исчисленного НДФЛ с сумм дохода в виде материальной выгоды.

К доходам, не учитываемым при определении налоговой базы по налогу на прибыль, относятся доходы в виде средств или иного имущества, которые получены в счет погашения заимствований по договорам кредита или займа (пп. 10 п. 1 ст. 251 НК РФ). Что касается расходов в виде средств или иного имущества, которые переданы по договорам кредита или займа, не учитываются при определении налоговой базы по налогу на прибыль организаций (п. 12 ст. 270 НК РФ).

Следовательно, у организации-заимодавца сумма выданного займа не признается расходом, а сумма, полученная в счет погашения займа, — доходом в целях налогообложения прибыли. При заключении договора процентного займа у физического лица — заемщика возникает обязанность по уплате налога только в том случае, если ставка процентов ниже 2/3 ставки рефинансирования, установленной ЦБ РФ. Причем организация является налоговым агентом и обязана исчислить, удержать и уплатить налог в бюджет.

При каждой выплате заемщиком — физическим лицом процентов организация должна проверить, получил ли он материальную выгоду (экономию на процентах). Если получил, организация обязана рассчитать ее сумму, рассчитать с нее НДФЛ и перечислить в бюджет. Если удержать и заплатить налог не представляется возможным (заемщик не получает от организации каких-либо денежных выплат), об этом необходимо проинформировать налоговые органы (п.

5 ст. 226 НК РФ). Проводки Займ от Физического Лица Юридическому Лицу

Читайте на сайте «Россия-Украина»:

- Заявление об Отмене Взыскания Исполнительского Сбора Образец по Причине не Уведомления Ответчика

- Срок Давности Штрафа ГИБДД за Вождение в Нетрезвом Виде

- Максимальный Срок Оформление Путевых Листов Грузового Автомобиля

- Заключение Договора с Компанией в Лице Коммерческим Директором

- Надо ли при Ликвидации Уведомлять Директора Работающего по Срочному Трудовому Договору

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Учет полученных кредитов и займов, процентов и расходов по ним

По информации на сайте ЦБ РФ объем кредитов юридическим лицам – резидентам и ИП на 1 декабря 2016 года достиг 27 526 090 млн.рублей. Как вести учет полученных кредитов и займов нужно знать каждому бухгалтеру. Если сейчас у вашей организации нет кредита, это не значит, что его не будет завтра.

Из этой статьи вы узнаете, чем похожи и чем отличаются займы и кредиты, о расчете процентов за пользование кредитом, способах погашения кредитов, о бухгалтерском и налоговом учете кредитов, процентов и других расходов за пользование кредитами.

1. Кредит и займ: что между ними общего и чем отличаются

2. Расчет процентов за пользование кредитом

3. Способы погашения кредита

4. Расчет для дифференцированном способа

5. Расчет для аннуитетного способа

6. Бухгалтерский учет кредитов и расходов по кредитам

7. Счета учета кредитов и займов

8. Учет начисленных процентов по кредитам

9. Бухгалтерский учет расходов по кредиту

10. Проводки по погашению кредита и процентов за пользование

11. Проценты и расходы по кредиту в налоговом учете

1. Кредит и займ: что между ними общего и чем отличаются

Определение займа и кредита дается в главе 42 ГК РФ (часть вторая).

Займ – более широкое понятие, чем кредит.

| Признак | Займ | Кредит |

| Стороны | Займодавец: организация, гражданинЗаемщик: организация, гражданин | Кредитор: банк или кредитная организацияПолучатель кредита: организация, гражданин |

| Предмет займа (кредита) | Деньги и другие вещи | Деньги |

| Форма договора | Письменная форма обязательна, когда сумма займа больше МРОТ более, чем в 10 раз, или когда одна из сторон – юридическое лицо | Только письменная |

| Проценты | Сумма, размер и порядок выплаты процентов определяется договором. Займ может быть беспроцентным (п.3 ст.809 ГК РФ) | Сумма, размер и порядок выплаты процентов определяется договором. |

| Возврат | Срок и порядок определяется договором | |

| Досрочный возврат | Допускается, если другое не предусмотрено договором | |

| Санкции за несвоевременный возврат | Предусмотрены договором. Если не предусмотрены, то на сумму займа начисляются проценты в размере ключевой ставки Банка России. Проценты начисляются с даты возврата займа (кредита), определенной договором, до дня фактического возврата |

Все вопросы, связанные с начислением процентов, погашением и учетом полученных кредитов и займов будут рассмотрены на примере кредита. Но все эти правила можно распространить и на денежные займы.

2. Расчет процентов за пользование кредитом

Формула для расчета процентов

S = (I / K * T) * P

В этой формуле:

S – сумма процентов

I – годовая процентная ставка (в долях, например, 0,2)

К – количество дней в году (365 – в обычный год, 366 – в високосный)

Т – количество дней в периоде, за который рассчитываются проценты, если проценты считаются за полный месяц, то Т надо брать равным 30 или 31.

Бывают случаи, когда в расчет берется неполный месяц, например, нужно рассчитать остаток по кредиту, который заканчивается 15 числа. О том, включать или нет последний день в расчет, нужно посмотреть в договоре.

Пример условий договора:

В данном случае, первый день – день выдачи кредита – в расчет не берется, а тот день, когда кредит погашен, включается в расчет.

Р – остаток задолженности по кредиту на дату расчета

3. Способы погашения кредита

Есть два способа погашения кредита:

- аннуитетный

- дифференцированный

| Аннуитетный | Дифференцированный | |

| Формула для расчета ежемесячного платежа | p х (1+p)nA = K х ───────────(1+p)n — 1 | Сумма долгаколичество платежей+проценты за каждый месяц |

| Величина платежа | Постоянная | Вначале больше, под конец срока меньше |

При равных условиях кредитования, при дифференцированном способе погашения кредита сумма выплаченных процентов меньше, чем при аннуитетном.

Но в том, и другом случае формула для расчета процентов одинаковая.

Пример

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Как начисляются проценты по поступившим средствам

Порядок начисления процентов к уплате зависит от целей полученных заемных финансов. Если это краткосрочная ссуда, призванная увеличить запас сырья, используемого при основной деятельности компании, то проценты входят в себестоимость работ (услуг, продукции), что оговаривается в ПБУ 10/99 «Расходы организации». При этом проценты отображаются проводкой:

Дт 91 «Прочие доходы и расходы» Кт 66 «Расчеты по краткосрочным кредитам и займам».

Если чужие деньги взяты в целях инвестирования во внеоборотные активы, то проценты по ним включены в стоимость приобретения основного средства. В программе совершается запись:

Дт 08 «Вложения во внеоборотные активы» Кт счетов 66, 67.

После того как объект стройки или оборудование введено в эксплуатацию, то есть переводится на 01 «Основные средства», стоимость процентов возмещается собственными капиталами предприятия. Бухгалтерская запись показывает движение стоимости:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт счетов 66, 67.

Например, трехлетний займ на 28 800 000 рублей, полученный ООО «Долгая Долина» у ООО «Инвест.КОМ» на условиях годовой процентной ставки за пользование чужими средствами 30%. Предприятие успело использовать два транша за февраль и март. Надо рассчитать, сколько процентов к уплате начислить за этот период:

- 28 800 000 / 36 месяцев * 12 месяцев = 9 600 000 рублей.

- 9 600 000 * 30% = 3 840 000 рублей годовых.

- 3 840 000 / 12 месяцев = 320 000 рублей ежемесячно.

Таким образом, будут начислены проценты к уплате:

320 000 * 2 месяца = 640 000 рублей.

Допустим, что ООО «Долгая Долина» взяла займ для строительства нового объекта трансформаторная подстанция, которая в будущем станет основным средством.

Дт 08.03 «Строительство объектов основных средств» Кт 67.04 «Проценты по долгосрочным займам» — 640 000 рублей.

Теперь можно обновить оборотно-сальдовую ведомость: Таблица №2. Оборотно-сальдовая ведомость с начисленными процентами.

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Договоры | ||||||

| 67 | 1 120 000,00 | 640 000,00 | 1 120 000,00 | 1 600 000,00 | ||

| 67.03 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| ООО «Инвест.КОМ» | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| 4904 -10 от 01.02.2018 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| 67.04 | 320 000,00 | 640 000,00 | 320 000,00 | |||

| ООО «Инвест.КОМ» | 320 000,00 | 640 000,00 | 320 000,00 | |||

| 4904 -10 от 01.02.2018 | 320 000,00 | 640 000,00 | 320 000,00 | |||

| Итого | 1 120 000,00 | 640 000,00 | 1 120 000,00 | 1 600 000,00 |

Начисление процентов

Как правило, условиями договора между компанией и контрагентами предусмотрено начисление определенного % за пользование средствами. Это происходит ежемесячно. В учете 1С данные действия осуществляются вручную:

- В главном меню зайти в раздел «Операции» – «Операции, введенные вручную» и добавить новую.

От автора! Если договором предусмотрено ежемесячное начисление процентов, можно находить предыдущую операцию и копировать ее, нажав F9, а потом изменять сумму – проводки останутся сохраненными.

- Ввести основные реквизиты: — счет дебета – 91.02 (субконто «Проценты к получению (уплате);

— счет кредита – 66.04 (67.04), выбрать контрагента, договор займа, по которому уплачиваются %;

— внести сумму процентов.

- Проверить данные и провести документ, нажав кнопку «ОК». Если заимствование средств направлено на приобретение или изготовление инвестиционного актива, то при определенных условиях, согласно ПБУ 15/2008, начисленные проценты могут быть отнесены на увеличение стоимости данного актива:

Дт08 Кт67.04 (66.04)