Кбк для уплаты ндфл с дивидендов в 2021 году

Содержание:

Налог с дивидендов по ИИС

Использование индивидуального счета дает право клиентам получить налоговую льготу. Есть два варианта, по которым можно получить льготные условия:

- Вариант А. Можно получить налоговый вычет — 13% от той суммы, которая была внесена на счет. Есть предельный вычет, на который имеет право клиент, это 52 000 рублей. подходит вариант только людям, которые имеют официальный доход, с которого исчисляется 13%.

- Вариант Б. Можно не платить проценты с полученного дохода.

Всего ИИС может быть открыт на 3 года. Инвестировать можно максимум 1 миллион рублей ежегодно. При этом акционер может в любой момент продать бумаги и забрать все вложенные средства. Но если инвестор закрывает счет досрочно, то он теряет право получить налоговую льготу за прошедший период. Вся прибыль, которая была получена за открытый период, будет обложена ставкой налога, величиной в 13%.

Брокерский счет

Открыть

Начисление дивидендов

Многие компании, предлагают калькулятор дивидендного дохода, а также календарь, чтобы увидеть важные даты начисления прибыли. Имеются и независимые ресурсы, где можно рассчитать грядущий доход. Говоря о факторах, от которых зависит начисления, выделяют:

- период начисления;

- кто инвестирует: физическое или юридическое лицо;

- наличие гражданства;

- средний показатель доходности.

Думая над тем, куда вложить деньги, помимо акций, стоит рассматривать и другие варианты вложений, поскольку дивиденды выплачиваются не очень часто.

Если прибыль выплачивается акционером до конца фингода — это промежуточные дивиденды, если совпадает с его окончанием — итоговые или финальные.

Когда происходит начисление дивидендов?

Вы захотели купить определенный пакет акций, например, сбербанка. на сайте компании или у брокера можно узнать о дате грядущей выплаты прибыли

Я бы рекомендовала всегда принимать во внимание не просто дату выплату дивидендного дохода и отмечать ее в календаре, но еще и такие:

- собрание акционеров (определяется величина дивидендов);

- закрытие реестра — формирование списков акционеров, которые имеют право на выплаты;

- эксдивиденд — дата, начиная с которой можно купить акции, но не рассчитывая на прибыль;

- непосредственно дата выплаты.

Акции каких компаний покупать

Решая приобрести ценный бумаги, стоит не только обращать внимание на актуальную стоимость, но и предварительно рассчитать годовой показатель дивидендного дохода и узнать: планируется ли выплата как таковая. Я часто советую работать с разными инструментами вложений, поэтому стоит привлекать не только голубые фишки, но и копании, который активно набирают обороты, демонстрируя рост цен, например, как акции тинькофф

В материале на gq-blog.com я детально рассказывала, как получить максимальную прибыль из этих ценных бумаг. Принимая решения, анализируйте:

- регулярность выплат;

- срок на рынке;

- динамику цены акции;

- динамику роста прибыли.

Налогообложение

Налог на дивидендный доход в РФ с 2015 года увеличил ставку и фактически приравнен к налогу на прибыль, который платят физические лица. Теперь ставка составляет 13%, когда до этого была 9%, а для нерезидентов страны — 15%. Получив дивидендный доход и в дальнейшем оформляя документы для целей налогообложения, в частности ндфл, эту прибыль в обязательном порядке необходимо указать в декларациях. Сам налог удерживает организация, выплачивающая доход.

Интересный момент: говоря про дивидендную прибыль в налоговом кодексе РФ упоминается только доход для физических лиц.

Обозначив, что это такое дивидендный доход, стоит распланировать покупку акций компаний, чтобы прибыль поступала равномерно. Важные даты указываются на сайтах акционерных обществ, у брокера. Напоминаю, чтобы финансовые вложения были максимально эффективными, необходимо использовать несколько инструментов вложений: по сумме, времени окупаемости, предлагаемому доходу, рискам. А детальные рекомендации — в советах на блоге. Подводя итог, уточню: формула, по которой указывается какой дивидендный доход на одну акцию, сразу показывает эффективность стратегии продажи ценных бумаг за разные периоды и насколько эффективна коммерческая деятельность. Желаю, чтобы акции были валидными, а прибыль по дивидендам регулярной и с положительной динамикой.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

НДФЛ для нерезидентов

Ставка НДФЛ на дивиденды, полученные нерезидентами РФ, выше, чем с резидентов, и составляет 15%. Частое заблуждение – считать, что резидентами признаются все российские граждане. Это не так. Понятие резидента РФ приводится в статье 207 НК РФ, из которой следует, что им является физическое лицо, которое фактически находилось на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указания на гражданство в этом определении нет, поэтому резидентом РФ может быть и иностранец.

То есть, само по себе наличие российского гражданства не даёт автоматически статуса налогового резидента. Чтобы не платить НДФЛ по ставке 15%, отслеживайте количество дней, которые вы находитесь за пределами России. Но если вы отсутствовали более 183 дней по уважительным причинам, таким, как лечение или обучение, то дни такого отсутствия не учитываются.

Кроме того, независимо от времени нахождения в России резидентами признаются российские военнослужащие, проходящие службу за границей, и госслужащие, командированные за рубеж. Правда, это уточнение не имеет особого отношения к НДФЛ с дивидендов, потому что военнослужащие и госслужащие в принципе не могут заниматься бизнесом, совмещая его со службой.

В остальном же надо помнить, что ставка НДФЛ с нерезидентов выше, чем с резидентов, причём для подоходного налога с дивидендов разница сравнительно невелика – 15% против 13%. А вот, например, НДФЛ с проданной недвижимости для нерезидентов составляет целых 30%, а не 13% для тех, кто находился в России.

Как выплата дивидендов облагается налогами

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчёта налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учётом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчёта и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днём выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Федеральный закон от 17.02.2021 № 8-ФЗ внёс изменения в расчёт НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчёте НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу — российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

Получатели дивидендов

В качестве плательщиков налога на доходы физических лиц на дивиденды выступают российские граждане и иностранцы при получении дохода в пределах России. Кроме того, доходы могут быть получены и от иностранных источников. В таких случаях получатели дохода должны самостоятельно рассчитать налоги применительно к каждому размеру дивидендных поступлений.

Здесь имеются свои нюансы. Граждане, которые получили дивиденды от иностранных источников, вправе уменьшить НДФЛ к оплате на сумму перечисленного налога по месту источника дохода. Таким образом, ситуации двойного налогообложения не возникает. Но совершить эти действия можно лишь по отношению к доходам, со странами-источниками начисления которых Россия заключила специальное соглашение. Если же уплаченные по месту источника дохода суммы налога больше начисленных в соответствии с законодательством РФ, то возвратить разницу из бюджета невозможно.

Что изменилось в 2021 году

В 2021 году появились новые формы декларации по налогу на прибыль и расчёта 6-НДФЛ, введена прогрессивная ставка налога на доходы и изменились правила расчёта дивидендов.

Изменение № 1. Новые правила расчёта Д2

С 2021 года из показателя Д2 (дивиденды, полученные самим налоговым агентом) исключаются любые дивиденды, облагаемые согласно НК РФ по ставке 0 %, а также дивиденды от иностранных лиц, на которые российский налогоплательщик имеет фактическое право и которые освобождались от обложения налогом в России (Федеральный закон от 23.11.2020 № 374-ФЗ, п. 5 ст. 275 НК РФ).

Изменение № 2. Повышенные ставки НДФЛ

Расчёт НДФЛ по дивидендам будет производиться нарастающим итогом с начала налогового периода (Федеральный закон от 23.11.2020 № 372-ФЗ). Ставка НДФЛ по дивидендам:

- 13 % — если размер налоговой базы по дивидендам не превысил 5 млн рублей включительно;

- 15 % — в отношении налоговой базы по дивидендам, превышающей 5 млн рублей.

С 2023 года будет рассматриваться совокупность налоговых баз. Если сейчас мы смотрим отдельно на дивиденды, отдельно на оплату труда — превысило/не превысило, то будем смотреть на общую сумму.

Как составить справку о заработной плате за 3 месяца для соцзащиты

Предоставляются подобные данные для получения пособия. Справка в СОБЕС с места работы для получения пособия выглядит аналогичным образом и имеет в себе тот же перечень информационных сведений – о должности и стаже работника, о доходах, которые были получены за последнее время.

Каждый официально занятый гражданин имеет право требовать от своего работодателя справку о том, что отсутствуют любого рода задолженности по заработной плате. Возможно оформление документа в свободном виде, поскольку унифицированная форма отсутствует. Есть требование к тому, чтобы она была официально заверена подписями ответственных лиц – генерального директора, расчетчика, главного бухгалтера.

Размер налога на дивиденды по депозитарным распискам

Все дивиденды по акциям компаний, зарегистрированным в РФ, приходят на счёта инвесторов уже с удержанным налогом на прибыль. В данном случае брокер выступает налоговым агентом за нас. От нас не требуется никаких действий.

Иная ситуация в случае с депозитарными расписками. Напомним, что это такое:

Депозитарная расписка (от англ. «depositary receipt») — это ценная бумага, подтверждающая право владения акциями или облигациями иностранной компании. Сокращенно пишут ДР.

Компания работает в РФ, но официально зарегистрирована за рубежом. Чтобы получить листинг на Московской бирже, эмитент выпустил депозитарные расписки.

На Московской бирже присутствуют несколько таких эмитентов:

| Название компании | Тикер | Страна | Налог в стране, % | Есть ли дивиденды |

|---|---|---|---|---|

| Тинькофф (TCS Group) | TCSG | Кипр | Есть | |

| X5 Retail Group | Five | Нидерланды | 15 | Есть |

| КИВИ | QIWI | Кипр | Есть | |

| Полиметалл | POLY | Остров Джерси | Есть | |

| Русагро | AGRO | Кипр | Есть | |

| Эталон Групп | ETLN | Кипр | Есть | |

| Яндекс | YNDX | Нидерланды | 15 | Нет |

| Петропавловск | POGR | Великобритания | Нет | |

| Head Hunter | HHRU | Кипр | Есть | |

| Мэйл.ру Групп | Виргинские острова | Нет | ||

| Глобалтранс | GLTR | Кипр | Есть | |

| Мать и дитя (MD Medical Group) | MDMG | Кипр | Есть | |

| Лента | LNTA | Кипр (В 2021 меняет регистрацию на РФ) | Нет | |

| О’КЭЙ Групп | OKEY | Люксембург | 15% | Есть |

| Озон Холдингс | OZON | Кипр | 0% | Нет |

Выяснить является ли акция депозитарной распиской можно по её ISIN коду. Эти данные можно посмотреть на официальном сайте Московской биржи. Все российские компании начинаются на RU… Если компания имеет иное начало ISIN кода, то это депозитарная расписка.

Для справки: существует несколько видов депозитарных расписок:

- GDR (Global Depositary Receipt). Глобальная депозитарная расписка (ГДР), имеет листинг в нескольких странах за исключение США. В основном торгуются в Европе и Азии;

- ADR (American Depositary Receipt). Американские депозитарные расписки;

- EDR (European depository receipts). Европейские депозитарные расписки;

- РДР (Российские депозитарные расписки). Не пользуются спросом;

Ставка налогов для резидентов и нерезидентов страны

Рассмотрим налоговые ставки, принятые на 2017 год, а также законы, на основании которых они действуют:

- Для резидентов РФ – 13% на основании пункта 1 и пункта 6 статьи 224 НК РФ.

- Для нерезидентов – 15% на основании пункта 3 статьи 224 НК РФ.

Нужно сказать, что до 2015 года действовали ставки 15% для нерезидентов и 9% — для резидентов. Однако ставка для последних была увеличена.

Налоговая ставка ежегодно изменяется. Рассматривать нужно значение, актуальное на дату совершения выплат.

Что такое нулевая ставка и кто имеет на нее право?

В некоторых случаях применима нулевая ставка. Она может использоваться, когда присутствуют следующие обстоятельства на момент принятия решения о выдаче дивидендов:

- Получатель вознаграждения владеет более половиной доли в уставном капитале.

- Срок непрерывного владения более 50% УК составляет не меньше 365 дней.

ВАЖНО! Если ЮЛ провело реорганизацию, сроки непрерывного владения будут исчисляться с даты регистрации нового образования. К примеру, ОАО стало ЗАО

В этом случае срок будет высчитываться с момента появления ЗАО. Данный порядок подтверждается письмом Минфина от 1 ноября 2011 года N 03-04-05/3-826.

Льготную ставку могут использовать также нерезиденты страны. Однако к ним применяются более жесткие ограничения. В частности, помимо выполнения выше названных условий, они не должны быть расположены в оффшорных зонах, в пределах которых можно не раскрывать все сведения об осуществленных финансовых операциях.

Свое право на нулевую ставку нужно подтвердить. Для этого в налоговую инспекцию нужно подать следующие документы:

- Информацию о дате получения права собственности на долю УК.

- Депозитные расписки, на основании которых выдаются вознаграждения.

- Договор купли-продажи.

- Передаточный акт.

Подойдет любой документ, подтверждающий право владения более половиной доли в УК, а также длительность этого права собственности.

Пример расчетов №1

Для расчета можно использовать простую формулу: сумма вознаграждений * ставка. Рассмотрим пример. Получателем дивидендов является резидент государства. Его доля в УК составляет 60%. Ставка равна 13%. Прибыль организации, которая выплачивает дивиденды, составляет полмиллиона. Следовательно, размер вознаграждения равен 300 000 рублей. Умножаем 300 000 на 13%, и получаем 39 000 рублей.

Рассмотрим другой пример. Лицо не является резидентом страны. Его доля в УК равна 40%. Ставка для нерезидентов составляет 15%. Прибыль компании, выплачивающей дивиденды, равна полмиллиона. Размер дивидендов составит 200 000 рублей. НДФЛ будет равен 30 000 рублей (200 000*15%).

Пример №2

Рассмотрим применение более сложной формулы. Она актуальна в том случае, если фирма, распределяющая вознаграждения, получает дивиденды от сторонних ЮЛ. Сама формула: К*Сн*(д – Д).

Пример: Иван Иванов является резидентом страны. Он владеет 30% доли в УК. Прибыль организации «Мотор» в текущем году составила 800 тысяч рублей. Дивиденды Ивана Иванова равны 240 тысячам рублей. Вознаграждение «Мотора» составило 100 000 рублей. Производятся следующие расчеты:

240 тысяч рублей/ (800 тысяч – 320 тысяч – 240 тысяч)*13%(240 тысяч – 100 тысяч) = 18 200 рублей.

Именно такую сумму придется выплатить Ивану Ивановичу.

Общие понятия

Дивиденды — это одна из важнейших составляющих частей дохода инвестора. Они являются отличительной чертой инвестирования в фондовый рынок (бизнес), тогда как покупка валюты или товарных активов (золота, нефти и др.) позволяет зарабатывать лишь на разнице котировок. Т.е. дивиденды приносят дополнительную ценность, как например плата за квартиру. Предприятия могут иногда платить их даже в убыточные для себя годы, используя прибыль из прошлых лет.

Дивиденды компаний

Дивиденды определяются политикой, прописанной в уставе компании. Например там может стоять, что компания должна распределять между инвесторами не менее 30% прибыли. Размер выплат рекомендуется советом директоров, а решение принимается голосованием на общем собрании акционеров. Дивиденды компаний в разные годы могут быть меньше, равны или больше процентов по банковскому депозиту; однако если процент по вкладам банк платить обязан, то выплата дивидендов — это лишь право, но не обязанность компании.

Итак: выплаты акционерам осуществляются из чистой прибыли компании после налогообложения. Что получается с точки зрения налогов? Сначала компания платит налог государству как юридическое лицо, а затем брокер удерживает с выплаченных инвестору дивидендов налог по ставке физического лица. По факту заработанная компанией прибыль облагается налогом дважды, хотя и по разной ставке.

Дивиденды компаний выплачиваются в текущем году по результатам прошлого (так, в 2015 г. инвесторы предприятий с валютными активами получили хорошие проценты из-за девальвации рубля в декабре 2014). Политика компаний по отношению к дивидендам в разных странах может отличаться: например, бразильские компании обычно весьма щедры на дивиденды, тогда как российские в 1990-е и 2000-е годы платили наоборот очень мало. Впрочем, ничто не вечно.

Расчет дивидендов

Для расчета дивидендной доходности можно использовать понятие «коэффициент выплаты», обозначаемый DPR, т.е. Dividend Payout Ratio. Т.е. это отношение выплаченных дивидендов к чистой прибыли предприятия (общее или в расчете на одну акцию). Данные для расчета можно найти в балансовых отчетах; в среднем DPR колеблется от 0.25 до 0.75. Остаток называется нераспределенной прибылью. Чтобы не считать самому, коэффициент можно посмотреть на сайте :

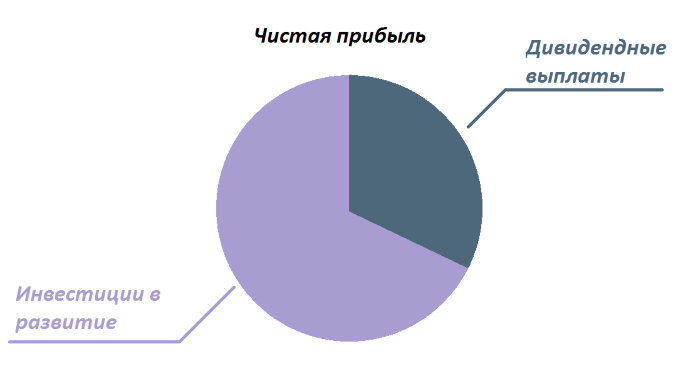

В первом случае предприятие «неохотно» делится своими доходами — что однако означает, что прибыль может быть успешно вложена в развитие предприятия (возрастет его балансовая стоимость) и в будущем отразиться на котировках акции. За последние 100 лет DPR в США сократился с 0.8 до 0.4.

Случай выплат высокой доли прибыли говорит как о щедрости, так и о том, что предприятие не знает, куда вкладывать деньги. Низкие дивиденды типичны для молодых развивающихся компаний — например, корпорация Microsoft целых 15 лет вообще не делала выплат инвесторам, показывая сильный рост котировок. В России не платит дивиденды (пока?) компания Яндекс.

Распределение большей части прибыли чаще встречается у отраслевых гигантов, поскольку при достижении «насыщения» котировки акций растут медленнее и для инвестора становится важным дополнительный денежный поток. А значит, наступает время дивидендов, стабильность и размер которых способны заметно повлиять на дальнейшую судьбу компании.

Для инвестора расчет дивидендов осуществляется делением полученных выплат на рыночную цену акции. Скажем, если годовые выплаты составили 15 рублей на акцию, а стоимость акции в момент платежа равна 100 р., то доход инвестора за год составил 15%. При этом изменение рыночных котировок акции может либо увеличить, либо уменьшить этот процент.

Дивиденды компаний по типам акций

Важность дивидендов подчеркивает также разделение акций на обыкновенные и привилегированные — большинство крупных компаний имеет у себя оба типа (их котировки и цена не совпадают). Размер выплат по обыкновенным акциям может в определенный год быть выше, чем по привилегированным — однако дивиденды по второму типу являются более регулярными

Привилегированная акция таким образом частично похожа на облигацию. Как правило, привилегированные акции дешевле обыкновенных у одной и той же компании — кроме отсутствия права голоса, это связано с более низкой ликвидностью «префов».

НДФЛ

До 2015 года, если прибыль получал гражданин, то налог на доходы с дивидендов физических лиц рассчитывался по ставке девять процентов. Сейчас же ставка больше и составляет 13 процентов. Саму сумму обязательного к уплате налога удерживает та организация, которая выплачивает дивиденды.

Получается, с 2015 года ставка по дивидендам приравнялась к «зарплатной» ставке, хотя налог на доходы не облагается взносами в страховые фонды, поскольку находится вне рамок трудового законодательства. Общая формула для вычисления налогов с дивидендов предусмотрена п. 5 ст. 275 НК РФ. С ее помощью исчисляют и НДФЛ, и налог на прибыль (письмо Минфина РФ от 17.06.2015 № 03-04-06/34935).

Когда не применяют налоговый вычет

По ст.210 НК РФ, прибыль физического лица, которая облагается по установленной ставке НДФЛ тринадцатью процентами, можно уменьшить. Снижение платежа происходит на величину различных налоговых вычетов. Имеющиеся виды налоговых вычетов изложены в Налоговом кодексе (статьи 218, , , ). Хочется предположить, что если ставка по дивидендам стала равна 13%, то и к дивидендам как одному из видов дохода можно теперь применить вычеты. Но не спешите радоваться: в новом законодательном акте четко указано, что к доходам от участия в юридическом лице налоговые вычеты нельзя применять. Таким образом, величина налоговой базы по НДФЛ будет такой же, какие выплачены дивиденды.

Налоговая база по НДФЛ должна быть определена отдельно по каждому из существующих видов доходов, по отношению к которым законом предусмотрены разные налоговые ставки.

Что касается определения и расчета налоговой базы «дивидендного» налога, все ключевые моменты закреплены в ст. 275 НК РФ.

Отчетность по НДФЛ

Согласно Налоговому кодексу (п.4 ст.230), лица, которые признаются налоговыми агентами в соответствии с НК РФ (ст. 226.1), обязаны представить в территориальный отдел налоговой инспекции информацию:

- доходах, по которым ими исчислен и удержан налоговый платеж;

- о лицах, которые являются получателями доходов (если такие сведения имеются);

- о суммах, которые начислены, удержаны и перечислены в госбюджет.

Сведения передаются в том порядке и в те сроки, которые определены ст. 289 Налогового кодекса.

Следует учесть, что на таких налоговых агентов не распространяется общий для всех порядок передачи в ФНС информации о прибыли физических лиц посредством предоставления справки о доходах физлиц.

Сейчас уже действует форма декларации по расчету налога на прибыль. Она заполняется, когда налоговым агентам приходится производить выплату дивидендов. Форма декларации утверждена письмом ФНС России от 05.02.2015.

Налог на прибыль

Как уже говорилось ранее, налоговая база в отношении дивидендов определяется в соответствии со ст. 275 НК РФ. Удерживается налог на прибыль по ставке 13% в день выплаты дивидендов, непосредственно организацией, которая их выдает. Стоит отметить, что перечислить налог в бюджет юрлицу нужно успеть не позднее дня, следующего за выплатой дивидендов.

Если доходы получены от иностранной организации, то расчет и выплата налога лежит на плечах отечественной организации. Если же выплату производит российская организация, то именно она и обязана удержать и выплатить налог за компанию-получателя.

Обязанности налогового агента существуют у российских компаний независимо от режима налогообложения.

Расчет чистых активов

Дивиденды по закону нельзя распределить, например, если величина чистых активов компании стала меньше уставного капитала. Для этого нужно знать, как рассчитать эти самые «чистые активы».

Порядок определения стоимости чистых активов утвержден приказом Минфина РФ № 84н от 28 августа 2014 года и обязателен к исполнению как АО, так и ООО.

Величина чистых активов представляет собой балансовую стоимость всего того, что будет существовать в распоряжении учредителей организации, если они погасят все до одного обязательства; эта стоимость определяется на основании данных бухгалтерского учета.

При расчете из совокупности активов организации отнимается дебиторская задолженность учредителей по неуплаченным взносам в уставной фонд или по оплате акций.

Что касается обязательств, то их необходимо уменьшить на сумму доходов будущих периодов, которые получены в качестве государственной помощи или же как безвозмездно переданное имущество.

Лайфхак

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это «Дивиденд 2019», для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

Отражение дивидендов в расчете 6-НДФЛ

Расчет 6-НДФЛ предполагает не только отражение полученных сумм заработной платы, больничных листов и прочих доходов. Выплаченные и перечисленные дивиденды также требуется показать в отчётности, ниже рассмотрим, как отразить дивиденды в обязательном расчёте по форме 6-НДФЛ.

Если среди учредителей предприятия имеются не только российские граждане, но и иностранные лица (как в нашем примере), то начислять НДФЛ требуется по разным ставкам. Для резидентов РФ — 13%, для нерезидентов установлена ставка 15%. В таких случаях при составлении документа необходимо по каждой ставке оформить отдельный блок строк 010 — 050.

Отражение дивидендов при их выплате обязательно при заполнении в 6-НДФЛ. Выплаченные дивиденды учредителям ООО «Рассвет» мы внесли в образец заполнения. Вы можете использовать этот пример для внесения данных в свой расчёт.

Заполнение раздела 1

- строка 010 ― ставка, по которой производится расчёт;

- строка 025 ― общая сумма выплаченных дивидендов до удержания НДФЛ, учитываются все перечисленные в течение года суммы;

- строка 020 ― размер всех доходов (включая налог) с учетом данных строки 025;

- строка 030 ― полный размер вычетов, в том числе относящийся и к строке 025;

- строка 040 ― размер исчисленного налога на основании суммы по строке 020;

- строка 045 ― удержанный с дивидендов НДФЛ.

Далее идёт формирование обобщающей информации по исчисленному налогу:

- строка 060 ―нужно указать количество лиц — получателей доходов;

- строка 070 ― удержанный налог, включая перечисления и с дивидендных выплат;

- строка 080 ― исчисленный налог, но не перечисленный.

Заполнение раздела 2

Во 2-м разделе требуется указать сумму по операциям, произошедшим не с начала года, а по итогам последних 3-х месяцев (квартала). По строкам отражаются следующие операции:

- По строке 100 ― дата выплаты дивидендных сумм, причём учитываются перечисления в том числе и в натуральной форме;

- Данные строки 110 ― дата удержания налога. НДФЛ требуется удержать в момент фактической выплаты дохода.

- Строка 120 отражает дату перечисления налога по выплаченным дивидендам. Как правило, это должно произойти не позже следующего за выплатой дня. Акционерным обществам дано право перечислять НДФЛ не позднее месяца с момента выплаты денежных средств.

- Строка 130 ― размер полученного дохода в денежном выражении.

- Строка 140 ― сумма налога удержанного.

Если выплата дивидендов не происходит в каждом квартале отчетного периода, отражать их суммы и размер удержанного налога следует во 2-м разделе лишь в период их фактической выплаты. То есть при перечислении дивидендов в 1-м квартале отражать операции по 2-му разделу последующих расчетов 6-НДФЛ не требуется.

Составить отчётность 6 НДФЛ можно с онлайн-бугхалтерией от Тинькофф. Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно,а также:

- выпуск КЭП в подарок

- 2 месяца обслуживания счёта бесплатно

- напоминания о сроках сдачи и оплаты

- автоматическое заполнение декларации

Выводы

Налогообложение дивидендов, полученных дольщиками хозяйственного общества, имеет огромное значение.

По дивидендам, выплачиваемым денежными средствами, хозяйственное общество, распределяющее прибыль между совладельцами, выполняет функцию налогового агента, обязанного своевременно удержать и перечислить нужный налог.

С дивидендов, выплачиваемых дольщику-физлицу, удерживается НДФЛ по ставке, предопределяемой резидентским статусом конкретного дольщика.

Дивидендные суммы, причитающиеся дольщику-юрлицу, облагаются налогом с прибыли по надлежащей ставке.

Алгоритм расчета и сроки перечисления налоговых сумм регламентируются соответствующими нормами Налогового кодекса.